Nekilnojamojo turto (NT) nuoma Lietuvoje yra populiari papildomų pajamų forma, tačiau ji susijusi su tam tikrais mokestiniais įsipareigojimais. Mokesčiai nuomojant nekilnojamą turtą apima gyventojų pajamų mokestį (GPM), pridėtinės vertės mokestį (PVM) ir nekilnojamojo turto mokestį. Šie mokesčiai taikomi tiek nuomojant patalpas gyvenimui, tiek veiklai vykdyti. Svarbu suprasti, kaip apmokestinamos nuomos pajamos ir kokie mokesčiai tenka tiek nuomotojui, tiek nuomininkui.

Mokesčių mokėjimo būdai už buto nuomą

Yra keletas būdų, kaip galima mokėti mokesčius už buto nuomą Lietuvoje:

- 15% GPM (Gyventojų pajamų mokestis): Šis procentas skaičiuojamas nuo jūsų gautų pajamų, surinktų iš nuomos.

- Verslo liudijimas: Pasirinkus šį būdą, mokėsite fiksuotą metinį mokestį. Atkreipkite dėmesį, kad kiekvienoje savivaldybėje šis mokestis yra skirtingas.

Kurį mokesčių mokėjimo būdą pasirinkti, priklauso nuo to, kokias pajamas planuojate gauti už nuomojamą būstą ir kokioje savivaldybėje jis yra.

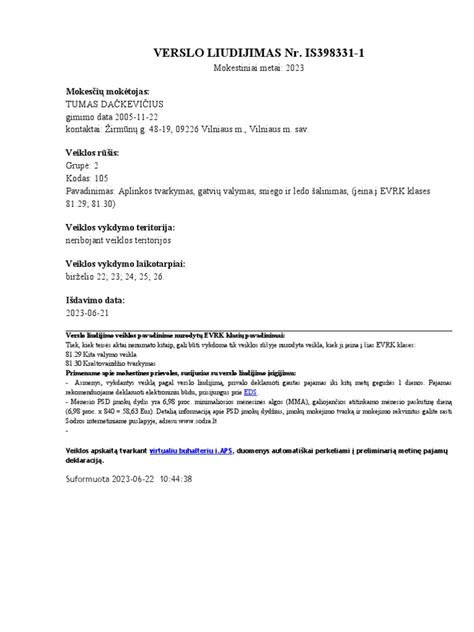

Verslo liudijimas (VL)

Norėdami sumokėti mokesčius už būsto nuomą su verslo liudijimu, turite įsigyti verslo liudijimą visam nuomos laikotarpiui, kurio veiklos kodas - 051 - gyvenamosios paskirties patalpų nuoma, neteikiant apgyvendinimo paslaugų (kaimo turizmo paslaugos arba nakvynės ir pusryčių paslaugos). VL įsigyjamas kiekvienam NT objektui atskirai.

Verslo liudijimo kaina priklauso nuo vietovės, kurioje nuomojate būstą - Vilniaus miesto savivaldybėje gyvenamųjų patalpų nuomos liudijimo kaina yra didžiausia - 684,0 € metams, mažesnėse savivaldybėse nuomos liudijimas kainuoja ženkliai mažiau. VMI kiekvienais metais savo internetiniame puslapyje pateikia visų savivaldybių metinius tarifus.

2025 m. verslo liudijimų tarifai gyvenamosios paskirties patalpų nuomai:

| Savivaldybė | Metinis tarifas (Eur) |

|---|---|

| Vilniaus m. sav. | 684 € |

| Kauno m. sav. | 520 € |

| Klaipėdos m. sav. | 209 € |

| Šiaulių m. sav. | 500 € |

| Panevėžio m. sav. | 500 € |

| Palangos m. sav. | 684 € |

| Neringos sav. | 684 € |

| Marijampolės sav. | 189 € |

Pavyzdžiui, jei Kaune nuomojate butą už 350 eur/mėn, per metus pajamos už šį objektą bus 4200 eur, todėl jums teks sumokėti 630 eur GPM. Verslo liudijimo kaina metams Kauno mieste yra 520 eur. Taigi šiuo atveju pravarčiau įsigyti verslo liudijimą.

Gyventojų pajamų mokestis (GPM)

Pasirinkę mokėti GPM (gyventojų pajamų mokestį), mokesčius už praėjusius metus turėsite sumokėti metinių deklaracijų teikimo metu, iki gegužės 1 d. Svarbu atkreipti dėmesį, jog nuo 2024 m. žmonėms, kurių pajamos viršija 120 VDU (apie 228 000 €), bus taikomas - 20% GPM. Pajamoms iki šios ribos taikomas 15% GPM tarifas.

Šis procentas yra skaičiuojamas nuo jūsų gautų pajamų, kurias surinksite iš savo buto nuomos. Pavyzdžiui, jeigu Kaune jūs nuomosite savo būstą už 500 eurų per mėn., per metus jūs surinksite 500 x 12 = 6000 eurų pajamų. Nuo šių surinktų pajamų jums reikės sumokėti 15% GPM, tai būtų - 900 eurų. Šiuos mokesčius jums reiktų sumokėti kitais mokesčių metais, deklaruojant pajamas. Jei jūsų metinės pajamos viršys apie 228 000 eurų (120 VDU), viršijusiai daliai bus taikomas 20% GPM.

Individuali veikla pagal pažymą

Pasirenkant šį būdą, reikia įregistruoti individualią veiklą pagal pažymą „Poilsiautojų ir kita trumpalaikio apgyvendinimo veikla“ arba „Kita apgyvendinimo veikla“. Individualiai veiklai taikomas mokesčio tarifas priklauso nuo pajamų sumos.

Pasirinkus individualią veiklą, vienas iš privalumų yra galimybė atskaityti faktines išlaidas, patirtas siekiant uždirbti pajamas. Tai galima daryti remiantis leidžiamais atskaitymais, kurie gali siekti ne daugiau kaip 30% gautų pajamų.

Nekilnojamojo turto nuomos veikla nelaikoma individualia veikla, todėl registruoti veiklos nereikia. Jeigu nuomojate kitą turtą ir tokio turto nuoma yra vienkartinio, atsitiktinio pobūdžio ar pasyvaus pobūdžio, tuomet individualios veiklos registruoti neprivalote.

Tačiau, jeigu nuomojant kitą turtą (pvz., automobilius, įrangą, įrankius) atsiranda veiklos požymiai, tokie kaip: savarankiškumas, tęstinumas, ekonominės naudos siekimas, tuomet turite įregistruoti individualią veiklą. Nustatant, ar veikla atitinka individualios veiklos požymius, yra įvertinamos visos veiklos vykdymo aplinkybės, t. y. savarankiškumas, priimant sprendimus, veiklos tęstinumas, nuolatinumas, pasikartojimas bei siekis sudaryti daugiau panašaus pobūdžio komercinių sandorių taip pat motyvas gauti pajamų ar kitokios ekonominės naudos.

Sutartis: ar būtina?

Pirmas žingsnis link "legalumo" yra nuomos sutartis, kurioje numatytos visos nuomos sąlygos ir kaina. Nuomos sutartis turi būti sudaryta tvarkingai, galbūt kartais nepakaks standartinės sutarties iš interneto. Tokiu atveju nuomotojui ir nuomininkui rekomenduojama kreiptis į patyrusius brokerius kurie galės peržvelgti sutartį arba turi kreiptis į teisininkus, kad nereiktų sutarčių perrašyti kelis kartus.

Sutartis apsaugo ir nuomotojus, kurie nori išnuomoti savo būstą, ir nuomininkus, kurie nuomojasi. Ji visais atvejais yra reikalinga. Net jeigu būstą žmogus nuomoja giminaičiui ir atrodo, kad dėl visko pavyks susitarti, vis tiek patariu pasirašyti sutartį. Žodžiu aptartos sąlygos gali labai greitai pasimiršti, todėl ir patariu pasirašyti sutartį.

Sutartyse dažniausiai nuomotojai ir nuomininkai susitaria dėl kainos, depozito dydžio, termino, nuo kada iki kada nuomojamas būstas. Svarbu aptarti, kaip vyks atsiskaitymas - grynaisiais pinigais ar pavedimu. Dar svarbu susitarti dėl turto naudojimo, jo perdavimo, grąžinimo sąlygų.

PVM ir kiti mokesčiai

Trumpalaikė nuoma yra PVM objektas. Tačiau, jei jūs (nuomotojas) nuomojate butą kitam fiziniam asmeniui (nuomininkui), kurio nuomos tikslas yra gyvenimas, ne veikla, PVM netaikomas. Svarbu pažymėti, kad jei bendra nuomos sutarties suma viršija 5000 eurų, visi mokėjimai už nuomą turi būti atliekami bankiniu pavedimu. Atsiskaitymas grynais pinigais yra draudžiamas.

Jeigu LPF nėra PVM mokėtojas, patalpų savininkas (UAB) neturi teisės nuomos paslaugų apmokestinti PVM. Įmonė už gyventoją moka žemės mokestį, jeigu šalys taip susitarė. NTM moka NT savininkai, neatsižvelgiant į tai, ar NT savininkas yra Lietuvos ar užsienio juridinis asmuo.

Jeigu nuomos sutartis sudaryta iki AGPRĮ įsigaliojimo, t. y. Nuomininko kompensuojami remonto darbai. Patalpų nuomos veikla nėra apmokestinama PVM. Biurų centro nuoma ne PVM mokėtojui PVM neapmokestinama.

Ne gyvenamosios paskirties būsto nuoma

VMI perspėja, kad negyvenamosios paskirties butų nuoma yra registruojama kiek kitaip. Negyvenamosios paskirties būstai - tai patalpos, kurios dokumentuose nėra registruotos kaip gyvenamosios. Jos gali būti poilsio apartamentai, viešbučio tipo kambariai ar kitos paskirties patalpos, pritaikytos trumpalaikei nuomai. Kadangi jos nėra gyvenamosios paskirties, jų nuomai taikomi kitokie reikalavimai nei paprastų butų nuomai.

Pavyzdžiui, paprastas verslo liudijimas, skirtas gyvenamosios paskirties patalpų nuomai, negalioja tokioms patalpoms kaip viešbučio paskirties butai. Dėl to būtina atidžiai pasirinkti tinkamą veiklos įteisinimo būdą.

Tokios paskirties buto nuomai, renkantis veiklą su verslo liudijimu, galima įsigyti 043 „Apgyvendinimo paslaugų (nakvynės ir pusryčių paslaugos) teikimo“ verslo liudijimą. Su šiuo verslo liudijimu galima teikti trumpam (dienai arba savaitės, kelių savaičių ir pan. laikotarpiui) apsistojusių svečių apgyvendinimo (nakvynės ir pusryčių) paslaugas, taip pat pusryčių paslaugą, neteikiant kitų papildomų paslaugų.

Svarbu pažymėti, kad jis suteikia teisę teikti tik nakvynės ir pusryčių paslaugas - papildomos paslaugos, tokios kaip pilnas maitinimas ar ekskursijų organizavimas, jau reikalautų kitos veiklos registracijos.

Taip pat, minėtas verslo liudijimas nesuteikia galimybės teikti apgyvendinimo paslaugų per nuomos tarpininkavimo ar nuomos administravimo paslaugas teikiančias įmones, jei tos įmonės viską tvarko už turto nuomotoją, t. y. savininko vardu sukuria platformose (tokiose kaip Booking.com, Airbnb ir pan.) paskyras, jas administruoja, priima bei tvarko rezervacijas, nustato nuomos kainas ir pan.

Gyvenamąsias patalpas gyventojui ne verslo tikslais ir individualios veiklos vykdymui nuomoti galima abiem būdais - tiek registruojant individualią veiklą (verslo liudijimo pagrindu), tiek jos neregistruojant.

Gyventojas, turintis verslo liudijimą, gali nuomoti gyvenamąsias patalpas tik kitiems gyventojams. Nuomotojas neturi teisės skaičiuoti PVM, jeigu nuomininkas nėra PVM mokėtojas. Gyventojui už patalpų nuomą išmokėtas avansas buvo apmokestintas GPM kaip nuomos pajamos.

Verslo liudijimą įsigiję gyventojai neprivalo mokėti valstybinio socialinio draudimo įmokų, o privalomojo sveikatos draudimo įmokas kas mėnesį reikia mokėti tik jei gyventojas turi draustis savarankiškai.

Mokesčių pakeitimai

Finansų ministerija atkreipė dėmesį, kad šiuo metu vienodos rūšies nuomos pajamos apmokestinamos skirtingai. Anot jos, gyventojų pajamų mokesčio įstatymo pataisų projekte siūloma nustatyti, kad nekilnojamojo turto nuomos pajamos būtų apmokestinamos vienu būdu, kaip ir kitos investicinės pajamos t.y. taikant 15 proc. pajamų mokesčio tarifą.

„Atsisakoma galimybės nuo šių pajamų mokėti fiksuoto dydžio pajamų mokestį, nes patalpų nuoma nėra individuali veikla. Tačiau kartu, įvertinant tai, kad skirtingai nei kitais, savo esme iš kapitalo investicijų gaunamų pasyvių pajamų atvejais (pvz. dividendai, palūkanos), nuomojant nekilnojamąjį turtą patiriamos išlaidos, į kurias šiuo metu neatsižvelgiama, siūloma apmokestinant pajamas iš turto nuomos kitiems gyventojams (išskyrus žemę), jas mažinti 20 proc. gautų pajamų dydžio suma, kas lemtų, kad efektyvus mokesčio tarifas nuomos pajamų atveju būtų mažesnis ir sudarytų 12 proc.“ - komentavo ministerija.

Anot jos, pajamų gautų už patalpų nuomą gyventojams mokesčio tarifas mažėja - nuo 15 proc. iki 12 proc. „Fiksuotas pajamų mokestis, kuris sumokamas įsigyjant verslo liudijimą, buvo patrauklus gyventojams, kurie nuomavo didesnės vertės turtą. Todėl mokesčio našta daugiausiai kils tiems, kurie nuomoja brangesnius būstus ir jų sumokamas fiksuoto dydžio mokestis yra sąlyginai labai mažas. Vilniuje 2023 metams nustatytas fiksuoto dydžio mokestis vienam gyvenamosios paskirties objektui - 684 eurai“, - skaičiavo ministerija.

Anot jos, jeigu gyventojas nuomoja būstą už 400 eurų per mėnesį, taikant 12 proc. pajamų mokesčio tarifą per metus gyventojas sumokėtų 576 eurus mokesčių. „Tuo tarpu taikant dabar 15 proc. pajamų mokesčio tarifą - 720 eurus, o pagal verslo liudijimą 684 eurus. Taip pat jeigu gyventojas nuomoja būstą už 1000 eurų per mėnesį, taikant 12 proc. pajamų mokesčio tarifą per metus gyventojas sumokėtų 1440 eurus mokesčių. Tuo tarpu taikant dabar 15 proc. pajamų mokesčio tarifą - 1800 eurus, o pagal verslo liudijimą 684 eurus“, - skaičiavo ministerija.

Kas labiau apsimoka?

Nuspręsti, kurį mokesčių mokėjimo būdą pasirinkti, nesunku, o viskas priklauso nuo to, kiek uždirbsite iš nuomos. Ir aritmetika labai paprasta: jei per mėnesį Vilniuje iš nuomininkų gaunate 320 eurų, šiek tiek mažiau sumokėsite, pasirinkę mokėti 15 % GPM (576 eurai), jei gaunate 325 - jums jau tas pats, nes abiem atvejais mokėsite 585 eurus.

O jei nuomininkas ar nuomininkai (turint vieną verslo liudijimą galima nuomoti ir kelias gyvenamąsias patalpas) jums kas mėnesį sumoka daugiau nei 325 eurus, labiau apsimoka įsigyti verslo liudijimą. Ir kuo jūsų pajamos didesnės, tuo labiau apsimokės jį turėti.

Kita vertus, jei verslo liudijimą įsigijusio būsto nuomotojo pajamos iš šios veiklos kalendoriniais metais viršys 45 tūkst. eurų, tai sumą, kuri susidarys skaičiuojant nuo kito mėnesio iki tų metų pabaigos, gyventojas turi iki kitų metų gegužės 1 d. deklaruoti ir nuo šios sumos sumokėti 15 proc. GPM.

Jei Vilniaus mieste nuomojate vienam fiziniam asmeniui visus metus ir gaunate stabilias pajamas, didesnes, nei 4650 eurų (po 380 eur. per mėnesį), labiau apsimoka verslo liudijimas.

tags: #verslo #liudijimas #komerciniu #patalpu #nuomai