Kiekviena įmonė savo veikloje naudoja ar turi įsigijusi tam tikro ilgalaikio turto. Pagal Lietuvos Respublikos įstatymus, ilgalaikis turtas - tai turtas, kuris įmonės veikloje tarnauja ilgiau nei vienerius metus bei kuris įsigyjamas viršijant tam tikrą minimalią sumą, kuri reikalinga turtą pripažinti ilgalaikiu. Skiriamos 3 ilgalaikio turto grupės: nematerialusis ilgalaikis turtas, materialusis ilgalaikis turtas ir finansinis ilgalaikis turtas.

Ilgalaikio turto naudojimas įmonės veikloje beveik visada išreiškiamas skaičiuojant ilgalaikio turto nusidėvėjimą arba kitaip - amortizaciją. Ilgalaikis turtas įmonės veikloje naudojamas kelis ar net keliasdešimt metų. Per tuos metus ilgalaikis turtas įmonei padeda uždirbti pajamas, o kartu ir dėvisi. Žinoma, turtas dėvisi pamažu, todėl įmonės apskaitoje ilgalaikio turto savikaina paskirstoma per visą turto tarnavimo laikotarpį.

Nudėvimoji ilgalaikio turto vertė skaičiuojama iš turto įsigijimo (pasigaminimo) savikainos atimant įmonės nusistatytą likvidacinę vertę. Taigi, įsigijus ilgalaikio turto, itin svarbu tinkamai jį užfiksuoti įmonės apskaitoje bei iš karto nustatyti visus būtinus nusidėvėjimo rodiklius.

Ilgalaikio turto nusidėvėjimo (amortizacijos) skaičiavimas

Ilgalaikio turto nusidėvėjimo normatyvai

Kiekviena įmonė renkasi savo nuožiūra savo įgyto ilgalaikio turto nusidėvėjimo laikotarpį, jo likvidacinę vertę ir metinę ilgalaikio materialiojo turto nusidėvėjimo normą. Metinė nusidėvėjimo norma skaičiuojama iš anksto įvertinus bei išanalizavus šiuos aspektus:

- Numatomą naudingą ilgalaikio turto tarnavimo laiką;

- Numatomą ilgalaikio turto naudojimo intensyvumą, turto savybių kitimą, kurios galėtų įtakoti turto naudingumą per visą jo naudojimo laikotarpį;

- Ekonominę ir technologinę pažangą;

- Teisinius veiksnius, kurie riboja ilgalaikio turto naudingo tarnavimo laiką;

- Nusistatytą ilgalaikio turto likvidacinę vertę.

Nusistatyti ilgalaikio turto metiniai nusidėvėjimo normatyvai, naudingo tarnavimo laikas bei likvidacinė turto vertė yra ne galutiniai. Jie gali būti tikslinami pasikeitus tam tikroms aplinkybėms (pvz. atliktas ilgalaikio turto remontas ar rekonstrukcija, pagerinusi turto naudingąsias savybes ar pailgino turto tarnavimo laiką).

Remiantis Pelno mokesčio įstatymu (PMĮ) - ilgalaikio materialaus turto nusidėvėjimo laikotarpis negali būti trumpesnis nei PMĮ 1 priedėlyje nustatyti nusidėvėjimo normatyvai. Taip pat ilgalaikio turto likvidacinė vertė negali viršyti 10 proc. turto įsigijimo savikainos.

Įmonėms, individualiai atsižvelgiant į situaciją, paliekama galimybė nusistatyti ilgalaikio turto nusidėvėjimo laikotarpį bei likvidacinę turto vertę pačioms. Finansinė ir mokestinė įmonės apskaita gali skirtis, jei tam yra realus pagrindas. Šie laikini skirtumai išnyksta, kai turtas nusidėvi tiek mokestinėje, tiek finansinėje apskaitoje.

Ilgalaikio turto nusidėvėjimo skaičiavimo metodai

Ilgalaikio turto nusidėvėjimui skaičiuoti gali būti taikomi 4 metodai, kuriuos galime rasti 12-tame Verslo apskaitos standarte (VAS):

- Tiesinis (tiesiogiai proporcingas). Šis metodas remiasi principu, jog ilgalaikis turtas naudojamas vienodai tolygiai visą jo naudingo tarnavimo laiką bei kiekvienais metais teikia tokio paties dydžio ekonominę naudą ir dėl šios prielaidos kasmet nurašoma ta pati ilgalaikio turto nusidėvėjimo suma.

- Produkcijos. Šis metodas grindžiamas darbų apimties bei nusidėvėjimo priklausomybe vienam nuo kito. Šiuo atveju kiekvienais metais nusidėvėjimo suma - skirtinga. Kuo intensyviau naudojamas ilgalaikis turtas įmonės veikloje, tuo nusidėvėjimo suma yra didesnė.

- Metų skaičiaus.

- Dvigubai mažėjančios vertės. Abu nusidėvėjimo skaičiavimo metodai - progresiniai. Juos taikant įmonėse pirmaisiais metais turto nusidėvėjimo suma nurašoma didesnė nei vėlesniais metais. Abu metodai remiasi tuo, kad pirmais turto naudojimo metais naujas turtas teikia daugiau ekonominės naudos nei vėlesniais metais, dėl šios priežasties ir nusidėvėjimo išlaidos yra didesnės pirmaisiais metais. Šie metodai taikytini tik kai skaičiuojant ilgalaikio turto nusidėvėjimą norima parodyti turto teikiamą ekonominę naudą bei įmonės veiklos rezultatus.

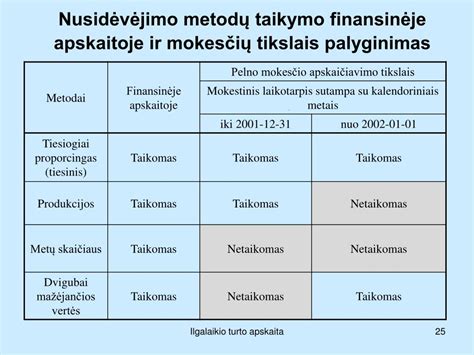

Renkantis turto nusidėvėjimo apskaičiavimo metodą reikėtų nepamiršti, jog Pelno mokesčio įstatymas (PMĮ) nurodo, kad tam tikroms ilgalaikio turto grupėms gali būti taikomas tik tiesinis metodas, kitoms - tiesinis arba dvigubo balanso, trečioms - tiesinis arba produkcijos. Taip pat svarbu paminėti, jog visam turtui, priklausančiam tai pačiai ilgalaikio turto grupei, turi būti taikomas tas pats metodas.

Nusidėvėjimo metodų palyginimas

Šioje lentelėje pateikiami pagrindiniai ilgalaikio turto nusidėvėjimo metodų palyginimai:

| Metodas | Nusidėvėjimo suma per metus | Privalumai | Trūkumai | Taikymo sritis |

|---|---|---|---|---|

| Tiesinis | Pastovi | Paprastas, lengvai suprantamas | Neatsižvelgia į faktinį turto naudojimą | Dažniausiai naudojamas |

| Produkcijos | Priklauso nuo pagamintos produkcijos kiekio | Tiksliai atspindi turto naudojimą | Sudėtingiau apskaičiuoti | Turtui, kurio tarnavimo laikas priklauso nuo naudojimo intensyvumo |

| Metų skaičiaus | Mažėja su kiekvienais metais | Greitesnis nusidėvėjimas pirmaisiais metais | Sudėtingesnis nei tiesinis metodas | Turtui, kuris pirmaisiais metais teikia didesnę naudą |

| Dvigubai mažėjančios vertės | Mažėja su kiekvienais metais (dvigubai greičiau nei tiesiniu metodu) | Dar greitesnis nusidėvėjimas pirmaisiais metais | Gali reikėti koreguoti paskutiniais metais | Turtui, kuris greitai sensta arba pirmaisiais metais teikia didžiausią naudą |

Kada pradedamas ir baigiamas skaičiuoti ilgalaikio turto nusidėvėjimas?

Įmonė, įsigijus bei parengusi naudoti ilgalaikį turtą, jo nusidėvėjimą pradeda skaičiuoti nuo sekančio mėnesio 1 dienos. Turto nusidėvėjimo vertė per kiekvieną ataskaitinį laikotarpį privalo būti perkeliama į bendras, administarcines sąnaudas arba į gamybos, teikiamų paslaugų savikainą.

Ilgalaikio turto nusidėvėjimas nebeskaičiuojamas nuo sekančio mėnesio pirmos dienos, jei turtas visiškai nenaudojamas, arba po ilgalaikio turto nurašymo, pardavimo, perdavimo.

Kai nustatote fiksuoto turtas nusidėvėjimo šabloną ir puslapio Nusidėvėjimo profiliai lauke Metodas pasirenkate tiesinį tarnavimo laiką, turtas, kuriam priskirtas šis nusidėvėjimo profilis, nudėvimas pagal bendrą turtas tarnavimo laiką.

Galite pasirinkti Kalendorius arba Finansinispuslapio Nusidėvėjimo profiliai lauke Nusidėvėjimo metai . Ši sritis apibrėžia parinktis, galimas lauke Laikotarpio dažnis . Jei pasirinksite Kalendorius, bus laikomi metai nuo sausio 1 d. Kalendoriaus parinktis atnaujina nusidėvėjimo bazę, kuri paprastai yra grynoji buhalterinė vertė, atėmus likvidacinę vertę, kiekvienų metų sausio 1 d.

Kas ketvirtį užregistruojama ketvirčio suma kiekvieno kalendorinio ketvirčio pabaigoje (kovo 31 d., birželio 30 d., rugsėjo 30 d. Pusmetis skelbia pusmečio sumą kiekvieno kalendorinio pusmečio pabaigoje (birželio 30 d. Pavyzdžiui, jei pasirenkate Metai, metinis nusidėvėjimas registruojamas tik vieną kartą, kiekvienų metų gruodžio 31 d.

Jei lauke Nusidėvėjimo metai pasirinksite Finansinis , bus naudojamas tiesiogiai proporcingas tarnavimo laiko nusidėvėjimas. Jis apskaičiuojamas pagal finansinius metus, kuriuos apibrėžia nurodytas knygos finansinis kalendorius arba puslapyje DK pasirinktas finansinis kalendorius . Pavyzdžiui, jei finansiniai metai prasideda liepos 1 d. ir baigiasi kitų metų birželio 30 d., nusidėvėjimas pradedamas skaičiuoti liepos 1 d. Finansiniai metai gali būti ilgesni arba trumpesni nei 12 mėnesių. Automatiškai koreguojamas kiekvieno ataskaitinio laikotarpio nusidėvėjimas. Kasmet gaunate tą pačią nusidėvėjimo sumą.

Įsigijimo koregavimo dėvėjimo laikas yra toks pat kaip ir ilgalaikio turto dėvėjimo laikas. Jis pradedamas skaičiuoti įsigijus. Metų pabaigoje balansinė vertė išlieka 5 ir atitinka įsigijimo koregavimo balansinę vertę.

Pagal Pelno mokesčio įstatymo 18 straipsnį, vienete yra nudėvimas arba amortizuojamas jo ilgalaikis turtas ir prestižas, jei šio Įstatymo nenustatyta kitaip. Ilgalaikio turto įsigijimo kaina į sąnaudas perkeliama ir iš pajamų atskaitoma dalimis per šio turto nusidėvėjimo arba amortizacijos laikotarpį, nustatomą pagal šį straipsnį.

Ilgalaikio turto grupės ir jo nusidėvėjimo arba amortizacijos maksimalūs normatyvai (metais) nustatyti šio Įstatymo 1 priedėlyje. Ilgalaikis turtas, kuris yra registruojamas atitinkamo turto registre, tam tikrai ilgalaikio turto grupei gali būti priskiriamas atsižvelgiant vien tik į tokio turto naudojimo paskirtį.

Vienetai, kuriuose vidutinis sąrašuose esančių darbuotojų skaičius neviršija 10 žmonių ir mokestinio laikotarpio pajamos neviršija 150 000 eurų bei kurie neatitinka šio Įstatymo 5 straipsnio 3 dalyje nustatytų kriterijų, ilgalaikio turto grupėms, išskyrus naujus pastatus, naudojamus veiklai, ir pastatų, įtrauktų į Lietuvos Respublikos nekilnojamųjų kultūros vertybių registrą, rekonstravimą, jei pastatai pastatyti arba rekonstravimas atliktas nuo 2002 m.

Ilgalaikio turto nusidėvėjimas arba amortizacija skaičiuojami taikant tiesiogiai proporcingą (tiesinį) (toliau - tiesinis metodas), dvigubą - mažėjančios vertės (dvigubo balanso) (toliau - dvigubo balanso metodas) arba produkcijos metodus pagal šio Įstatymo 1 priedėlį.

Taikant produkcijos metodą, metinė nusidėvėjimo suma apskaičiuojama ilgalaikio materialiojo turto įsigijimo kainos ir to turto likvidacinės vertės skirtumą padauginus iš per mokestinį laikotarpį pagamintos produkcijos ar perdirbtos žaliavos kiekio ir maksimalaus šiuo turtu pagaminamos produkcijos ar perdirbamos žaliavos kiekio santykio.

Jeigu vienetas ilgalaikį turtą įsigyja ir pradeda naudoti iki mokestinio laikotarpio šešto mėnesio paskutinės dienos, tai įsigytą ir pradėtą naudoti ilgalaikį turtą pradedama nudėvėti arba amortizuoti tuo pačiu mokestiniu laikotarpiu.

Jei vienetas ilgalaikį turtą perduoda atlygintinai ar neatlygintinai iki mokestinio laikotarpio šešto mėnesio paskutinės dienos, tai nusidėvėjimas arba amortizacija per tą mokestinį laikotarpį neskaičiuojami.

Įsigyjant kito vieneto veiklą kaip kompleksą ar jo veiklos dalį kaip teisių ir prievolių visumą, organizaciniu požiūriu sudarančią autonomišką ekonominį vienetą, vykdantį veiklą ir galintį atlikti savo funkcijas savo nuožiūra, susidariusi prestižo vertė į ribojamų dydžių leidžiamus atskaitymus įtraukiama kaip ir ilgalaikis turtas šiame straipsnyje nustatyta tvarka.

Vienetai, atlikę ilgalaikio turto rekonstravimą ar remontą, kuris pailgino turto naudingo tarnavimo laiką arba pagerino jo naudingąsias savybes, pakeitę jo naudojimo paskirtį, įsigiję kitą to paties ilgalaikio turto dalį, arba vietos mokesčio administratoriaus sutikimu dėl objektyvių aplinkybių gali tikslinti ilgalaikio turto nusidėvėjimo arba amortizacijos normatyvus.

Taigi, įsigijus ilgalaikio turto įmonei itin svarbu jį teisingai ir tvarkingai su būtinais nusidėvėjimo normatyvais įforminti savo apskaitoje.

tags: #vertinant #turta #nusidevejimo #skaiciavimams #taikomi #metodai