Būsto paskola - vienas svarbiausių finansinių įsipareigojimų, todėl labai svarbu išsirinkti geriausias sąlygas siūlantį banką. Bankų išduodamos būsto paskolos sąlygos priklauso nuo jūsų šeimos pajamų, šeimos dydžio, įsipareigojimų, paskolos sumos, pradinės įmokos ir daugelio kitų faktorių.

Šiame straipsnyje apžvelgsime vidutines būsto paskolos palūkanas Lietuvoje, bankų siūlomas maržas, paskolų gavimo kriterijus ir pateiksime naudingų patarimų, kaip gauti geriausias sąlygas.

BŪSTO PASKOLA: 3 žingsniai kaip SUTAUPYTI

Bankų Siūlomos Būsto Paskolos Palūkanos

Atlikome tyrimą su statistiniais duomenimis ir sudarėme lentelę, kurioje pateikiame kokio dydžio būsto paskolos palūkanas (banko maržą) siūlo Lietuvos komerciniai bankai. Palyginkite bankų siūlomas palūkanas, susipažinkite su svarbiausiais kriterijais gaunant paskolą bei užpildykite paraišką būsto paskolai gauti.

Svarbu: Tai yra tik rekomendacinio pobūdžio būsto paskolų sąlygos. Banko marža bankuose pateikta pagal Bankai.lt atliktą tyrimą, nurodžius konkrečiam bankui pagrindinius paskolai gauti reikalingus duomenis.

Be žemiau esančios būsto paskolos palyginimo lentelės, labai rekomenduojame pasinaudoti kita itin naudinga informacija apie būsto paskolas - Bankai.lt lankytojai pateikia anoniminius duomenis apie tai, kokio dydžio palūkanas jie gavo bankuose imdami paskolas, informacija pateikiama viešai: išduotų paskolų palūkanos.

Kredito unijos siūlo ženkliai aukštesnes būsto paskolos palūkanas nei bankai, tačiau unijos lengviau išduoda būsto paskolas.

SEB Banko Klientų Būsto Paskolų Duomenys (Nuolat Pildoma)

| Paskolos data | Gauta SEB marža | Paskolos suma, EUR | Šeimos pajamos, EUR/mėn. | Šeimos sudėtis | Palūkanų tipas | Kiek pasiūlė kiti |

|---|---|---|---|---|---|---|

| 2020 03 | 2,34 % | 46500 | 850 | 1 + 1 | Anuitetas (pastovus) | Swedbank pasiūlė 2,49; Citadelė paparašė daug 25 proc. pradinio įnašo (senos statybos butas, visiems kt. bankamss užteko 20 proc.); Luminor pajamos buvo per mažos ir galėjo duoti daug mažesnį kreditą |

| 2020 02 | 2,51 % | 35600 | 4500 | 2 + 2 | Anuitetas (pastovus) | Tai trečioji busto paskola, todėl palukanos didesnės negu rinkoje. Gavome finansavima SEB 2.51 marža, 20 metų, su 30 proc.. SWED siūlė 2.9 marža, 22 metai, su 20 proc., LUMINOR per mėnesį laiko taip ir nesusisieke, nors buvo užpyldytos dvi paraiškos (mano ir sutoktinio). Citadele nefinansavo. |

| 2020 02 | 2,3 % | 38000 | 1100 | 1 | Anuitetas (pastovus) | Luminor 2.7% |

| 2020 01 | 2,26 % | 68000 | 1800 | 2 | Anuitetas (pastovus) | SWED pasiūlė minimaliai 2,49 su 6mėn EURIBOR, Luminor sakė minimaliai gali siūlyti 2,6. sąlygos bent jau standartinėse panašios, tik SWED pražiūri maržą kas 2m. |

| 2020 01 | 2,29 % | 75000 | 2100 | 2 | Anuitetas (pastovus) | Luminor 2,4, 85 proc. finansavimas. Swedbank ir citadelė 70 proc. |

Swedbank Banko Klientų Būsto Paskolų Duomenys (Nuolat Pildoma)

| Paskolos data | Gauta Swedbank marža | Paskolos suma, EUR | Šeimos pajamos, EUR/mėn. | Šeimos sudėtis | Palūkanų tipas | Kiek pasiūlė kiti |

|---|---|---|---|---|---|---|

| 2020 04 | 2,56 % | 46400 | 1200 | 1 | Anuitetas (pastovus) | Luminor su 20proc inaso - 2.66proc (ne klientas). SEB bankas per 3savaites nesugebejo pateikti sprendimo, bet preliminariai kalba sukosi apie 2.5 marza (klientas). Siauliu bankas norejo 30proc inaso, nes senos statybos bustas, del to atmestas. |

| 2020 03 | 1,99 % | 116000 | 3500 | 2 | Anuitetas (pastovus) | Seb siūlė 2,02%, luminor iš pradžių 2,47%, bet pasakius jog kiti siūlo daug geresnes sąlygas nusileido iki 2,20% |

| 2020 03 | 2,09 % | 103000 | 2300 | 2 + 1 | Anuitetas (pastovus) | SEB pasiūlė 2.2% dėl karantino pakeitė pasiūlymą į 2.8% - iki karantino bendravo tikrai sąžiningai ir stengėsi padėti kaip galėdami, po karantino kita kalba jau buvo; Luminor 2.55% - labai liūdnas aptarnavimas, dar keistesnis faktas - duoda tik preliminarias sąlygas, svarstymas vykdomas tik pasirašius, kad kreditą imsite pagal preliminarias sąlygas. Swedbank pateikė pasiūlymą greičiausiai, aptarnavimą vertinčiau aukščiausiu balu iš šių trijų bankų, taip pat ir lanksčiausi buvo dėl sąlygų. |

| 2020 02 | 2,19 % | 105800 | 1720 | 2 | Anuitetas (pastovus) | Luminor sakė ne mažiau 2,6. SEB pasakė, kad net galime nelaukti, nes geriau už Swed nepasiūlys. Citadelė dengia tik 80proc. kainos perkant namą. Šiaulių bankas neduoda mažiau 2,7. |

| 2020 02 | 2,01 % | 120000 | 1575 | 1 | Anuitetas (pastovus) | Bendra pirkinio suma buvo 143000 Eur, iš ju 123000 bustas, 20000 Eur įsirengimui. Luminor palūkanos 2,45 % ir skolino tik būstui, įsirengimui davė 1500 eur:) Citadele palūkanos 2,2 %, įsirengimui 5000 eur. SEB po iiiiiilgo laiko sutiko skolinti tik būstui, palūkanos nuo 2,3 %, įsirengimui neskolino. Šiaulių banko neprašiau, nes palūkanos žinojau, kad bus nuo 2,3%. |

Luminor Banko Klientų Būsto Paskolų Duomenys (Nuolat Pildoma)

| Paskolos data | Gauta Luminor marža | Paskolos suma, EUR | Šeimos pajamos, EUR/mėn. | Šeimos sudėtis | Palūkanų tipas | Kiek pasiūlė kiti |

|---|---|---|---|---|---|---|

| 2020 02 | 2,2 % | 35000 | 2300 | 2 + 2 | Anuitetas (pastovus) | SEB - 2,55 plius buvo reikalavimas pradinį įnašą turėti jų banke. Swedbank - per mėnesį pasiūlymo taip ir nepateikė. Luminor Kaune viskas vyko sklandžiai, greitai ir gerai. |

| 2020 02 | 2,37 % | 80000 | 2000 | 2 + 1 | Anuitetas (pastovus) | Swed bankas pažadėjo ,bet po to nebedave. Šiauliu bankas pasiūlė ta pati. I Seb banka nesikreipeme |

| 2019 12 | 2,5 % | 34000 | 650 | 1 | Anuitetas (pastovus) | Swedbankas nedave, tiek kiek reikejo, nors kliente esu daug metu...Seb nefinansavo 85proc. Todel liko luminor |

| 2019 09 | 2,74 % | 39000 | 1400 | 2 + 1 | Linijinis (kintamas) | Nenurodė |

| 2019 05 | 2,63 % | 40325 | 850 | 1 | Anuitetas (pastovus) | SEB pasiūlė 2,45, bet vilkino laiką mėnesį, kol galiausiai nekreditavo. Tik blogiausi atsiliepimai apie SEB banką. Nekompetetingi darbuotojai, kabinasi prie tokių dalykų, kurie kitiems bankams net neaktualūs priimant sprendimus dėl kreditavimo. Mėnesį laiko laukiau, vis kažkokių naujų dokumentų prašė visą tą laiką, lyg negalėtų visko iš karto sužiūrėti. Swed pasiūlė 2,79 proc. |

Naujienos: Išduotų Būsto Paskolų Sąlygos Bankuose

Bankai.lt lankytojai pradėjo dalintis gautų būsto paskolų sąlygomis. Pradėjome ilgalaikį naują tyrimą, kuriame publikuojamos realios jau gavusių būsto paskolas palūkanos ir sąlygos.

Palyginkite bankų ir kredito unijų siūlomas preliminarias palūkanas už būsto paskolas Bankai.lt portale. Tiek nepriklausomi tyrimai, tiek bendruomenės pateikiama reali informacija atskleidžia būsto paskolų maržų dydžius.

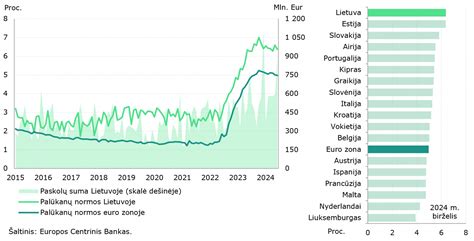

Būsto Paskolų Rinka 2023 Metais

Europos Centrinio Banko (ECB) valdančioji taryba nusprendė jau dešimtą kartą iš eilės padidinti palūkanų normas. „VisiBankai“ vadovė ir paskolų ekspertė Vita Kazėnienė sako, kad būtent EURIBOR kilimas lėtina būsto paskolų rinką, tačiau pastebima ir teigiamų pasekmių - bankuose ir kredito įstaigose krito maržos. Be to, būsto paskolų sektorius šiuo metu stabilizuojasi ir ramus skolinimas turėtų išlikti iki metų pabaigos.

„Nepaisant lėtėjančios būsto rinkos, 2023 m. I pusmetį augo mūsų tiek išduodamų būsto kreditų vienetų skaičius, tiek finansuota paskolos suma“, - teigė V. Kazėnienė. „VisiBankai“ klientų duomenimis, vidutinė būsto paskolos suma 2022 metais siekė 97 tūkst. eurų, o 2023-iųjų I pusmetį - 102 tūkst. eurų. Šių metų I pusmetį „VisiBankai“ jau finansavo būsto paskolų už 54 mln. eurų, o pernai ši suma siekė 49,9 mln. eurų. Būsto paskolų portfeliai bankuose pasiekė 11,72 mlrd. eurų.

„Paskolos pabrango, todėl sumažėjo galinčių sau leisti skolintis tokias sumas, kad įsigytų būstą. Tai paveikė ir tuos, kurie jau turi būsto paskolą, nes, padidėjus įsipareigojimams ir nepadidėjus pajamoms, finansinė našta gerokai užgulė šeimos pečius, ypač tuos, kurių pajamos nebuvo didelės“, - kalbėjo ji.

V. Kazėnienės teigimu, ir toliau kylant EURIBOR, šiandien padaugėjo žmonių, kurie nusprendžia palaukti, kol susidariusi situacija stabilizuosis.

„Paties ekonomikos lėtėjimo nepastebime, nes atleidžiamų ar prarandančių darbus klientų nepadaugėjo, kaip tai buvo akivaizdu per pandemiją. Anaiptol, matome, kad uždarbiai ir toliau auga, tik gal ne taip sparčiai. Šiuo metu dažnai pasitaiko, kad žmonės susiranda papildomą uždarbį arba drąsiau imasi nuosavo verslo ar individualios veiklos. Taip pat turime augančius į Lietuvą grįžtančių gyventi tautiečių srautus, kurie perka pirmąjį būstą ir taip didina paklausą. Tai prisideda prie būsto kainų išlaikymo ar net augimo“, - komentavo „VisiBankai“ ekspertė.

„VisiBankai“ klientai birželio mėnesį gavo 1,77 proc. vidutines paskolų maržas. „VisiBankai“ duomenimis, bankuose vidutinė būsto paskolos marža šių metų sausio mėnesį siekė 1,85 proc., o birželio mėnesį - 1,77 proc. Panašios tendencijos fiksuojamos ir kredito unijose, kur paskolų marža krito dar smarkiau - nuo 4,15 proc. iki 3,10 proc.

„Ir toliau stebėsime po truputį brangstančias paskolas bei prognozuojame, kad jos stabilizuosis kitų metų pirmąjį pusmetį. Paskolų rinka ir toliau stabiliai augs, kadangi žmonės negali labai ilgam nukėlinėti savo svarbių gyvenimo planų“, - sakė paskolų ekspertė.

V. Kazėnienės teigimu, būsto paskolų sektorius šiuo metu stabilizuojasi ir ramus skolinimas išliks visus šiuos metus.

2023 m. I ketv. didžioji dalis „VisiBankai“ klientų rinkosi didžiuosius bankus - SEB (27 proc.), „Swedbank“ (21 proc.) ir „Luminor“ (19 proc.). Tiesa, vis daugiau klientų žvalgosi į kitas kredito įstaigas. „Šiaulių banke“ būsto paskolas kreditavosi 15 proc. klientų, „BigBank“ - 11 proc., kredito unijose - 6 proc., kituose bankuose - 1 proc.

Pasak V. Kazėnienės, gyventojai renkasi kredito unijas, nes jos lanksčiau nei bankai žiūri į paskolų sumas, gali paskolinti daugiau, nors taiko tuos pačius Atsakingojo skolinimo nuostatuose numatytus reikalavimus.

„Džiaugiamės, kai vis daugiau bankų įsitraukia į konkurenciją ir tokiu būdu klientams sąlygos nuolat gerėja. Jaučiame, kad netrukus į rinką turėtų ateiti vienas arba keli stiprūs bankai, kurie padidins konkurenciją ir privers vis labiau pakovoti dėl klientų, gerinant jiems sąlygas“, - atskleidė V. Kazėnienė.

Svarbu Žinoti

- Mokėjimo būdas: jeigu planuojate paskolą grąžinti anksčiau laiko, dažniausiai finansiškai naudingiau yra linijinis grafikas. Jo pradžioje įmokos būna didesnės, bet greičiau mažėja paskolos likutis, todėl ilgainiui sumokama mažiau palūkanų.

- Papildomos įmokos: įmokėjus papildomai, naudingiau trumpinti paskolos terminą, o ne mažinti mėnesines įmokas. Tokiu būdu greičiau sumažėja bendra paskolos palūkanų suma, nes trumpėja kredito laikotarpis.

Dažniausiai Užduodami Klausimai

Klausimas: Kaip bankai žiūri į renovuotus senos statybos daugiabučius namus?

Atsakymas: Bankai renovuotus senos statybos daugiabučius vis tiek vertina kaip senos statybos būstus, net jei renovacija atlikta iš esmės.

Klausimas: Ar galima gauti būsto paskolą investiciniam būstui?

Atsakymas: Taip, teoriškai tai įmanoma, tačiau tai vadinama paskola su turto įkeitimu. Bankas įvertina jūsų turimą butą ir gali suteikti paskolą, įkeičiant šį turtą.