Pastaruoju metu Lietuvoje vyksta aktyvios diskusijos dėl mokesčių pertvarkos, kurios vienas iš svarbiausių elementų - visuotinis nekilnojamojo turto (NT) mokestis. Šiame straipsnyje apžvelgsime esmines NT mokesčio įvedimo detales, planuojamus tarifus, lengvatas ir galimą poveikį Lietuvos gyventojams bei verslui.

Naujausia Informacija apie NT Mokestį

Valdančiųjų koalicijos taryba yra beveik galutinai susitarusi dėl kai kurių mokesčių pertvarkos. Jeigu Seimas pritartų, iš didesnių mokesčių planuojama surinkti apie 0,5 mlrd. eurų per metus.

Svarstomi ir 0,5 proc., 1 proc. ar 2 proc. tarifai brangiam turtui. Tačiau pirmajam būstui, socialiai remtiniems žmonėms, oficialiai nuomojantiems būstą būtų taikomas 50 proc. mažesnis tarifas. Nenaudojamą apleistą NT valdantieji siūlo apmokestinti 4 proc. tarifu.

NT Apmokestinimo Principai

Apmokestinant NT siūloma iki 200 tūkst. eurų vertės turtui taikyti 0,1 proc. tarifą, daliai nuo 200 tūkst. iki 400 tūkst. eurų - 0,2 proc.

„Yra sutarta pasiekti, jog kintant nekilnojamojo turto vertėms (o jos yra šiemet perskaičiuojamos), pagal dabar galiojančią tvarką tas NT mokestis nepanešama našta nekristų ant šeimų ir tų asmenų, kurie turi dabar turtą, nes, jeigu nieko nedarytume, jis kiltų gana dramatiškai. Todėl tie pakeitimai, kurie bus daromi, nebūtinai padidins NT mokestį tiems, kurie jį jau dabar moka, o atvirkščiai - sąžiningai paskirstys“, - aiškino G. Paluckas.

Gyventojų Pajamų Mokestis (GPM) ir Draudimo Įmokos

Be to, siūlomi trys GPM tarifai - 20 proc. - pajamoms iki 36 metinių VDU (pagal pernai trečiojo ketvirčio VDU rodiklį - 80,6 tūkst. eurų), 25 proc. - iki 60 VDU (134,3 tūkst. eurų) ir 32 proc. - virš 60 VDU.

„Bet reikia kalbėtis su socialiniais partneriais ir visuomene paaiškinant ir parodant, kaip toks pakeitimas įtakotų įmonių ir žmonių mokamas įmokas“, - teigė jis.

Pelno Mokestis ir PVM

Valdantieji susitarė dėl 17 proc. standartinio ir 7 proc. lengvatinio pelno mokesčio.

Dabar galiojančią 9 proc. PVM lengvatą bus siūloma padidinti iki 12%. „Vienas iš lengvatinių (9 proc. PVM - BNS) tarifų galėtų būti kilstelėtas šiek tiek (...) - kol kas formuojamas siūlymas tą lengvatinį 9 proc. tarifą keisti į 12 proc.“, - sakė G. Paluckas. Pasak premjero, kol kas koalicijoje nėra sprendimo dėl lengvatinio PVM tarifo vaisiams, daržovėms, ekologiškiems produktams.

Socialdemokratai siūlo įvesti saldintų gėrimų mokestį - grupė parlamentarų praėjusią savaitę įregistravo tai numatantį Cukraus turinčių gėrimų mokesčio įstatymo projektą - cukraus ar kitų saldiklių turintiems gėrimams, priklausomai nuo jų kiekio, siūloma taikyti 10, 25 ir 30 centų tarifus litrui gėrimo.

Teisinis Reglamentavimas ir Mokesčio Mokėtojai

Pagrindinis teisės aktas - Nekilnojamojo turto mokesčio įstatymas (toliau - NTMĮ). Mokesčio mokėtojai - Lietuvos ir užsienio valstybių fiziniai ir juridiniai asmenys.

Mokesčio Objektas ir Tarifai

Mokesčio objektas yra nekilnojamasis turtas, esantis Lietuvos Respublikoje, išskyrus tam tikras išimtis, pavyzdžiui, faktiškai nenaudojamą nekilnojamąjį turtą, kurio statyba neužbaigta.

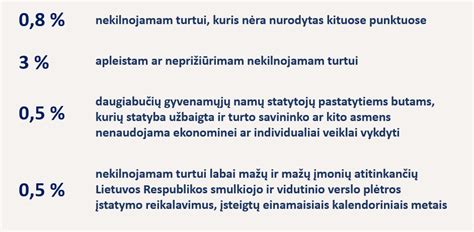

Nekilnojamojo turto mokesčio tarifą, intervale nuo 0,5 procento iki 3 procentų nekilnojamojo turto mokestinės vertės, nustato savivaldybės, atsižvelgdamos į įvairius kriterijus, tokius kaip nekilnojamojo turto paskirtis, naudojimas, teisinis statusas, techninės savybės ir kt.

Fiziniams asmenims taikomi skirtingi tarifai, priklausomai nuo bendros mokestinės vertės dalies, viršijančios neapmokestinamąjį dydį. Pavyzdžiui, daliai, viršijančiai 500 000 eurų, taikomas 2 procentų mokesčio tarifas.

Asmenims, auginantiems tris ir daugiau vaikų, taikomi didesni neapmokestinamieji dydžiai.

Pagrindinės Lengvatos ir Išimtys

Nekilnojamojo turto mokesčiu neapmokestinamas gyventojų NT, naudojamas pajamoms iš žemės ūkio veiklos gauti, švietimo darbui, socialinei globai ir priežiūrai, meno kūrėjų kūrybinės dirbtuvės, taip pat NT, esantis kapinių teritorijoje.

Taip pat neapmokestinami fiziniams asmenims priklausantys gyvenamosios, sodų, garažų ir kitos paskirties statiniai, kurių bendra vertė neviršija 150 000 eurų (arba 200 000 eurų asmenims, auginantiems tris ir daugiau vaikų).

Neapmokestinamas užsienio valstybių diplomatinių atstovybių, valstybės ar savivaldybių turtas, laisvųjų ekonominių zonų įmonių, bankrutavusių įmonių, religinių bendruomenių turtas, daugiabučių namų savininkų bendrijų turtas, mokslo ir studijų institucijų, švietimo įstaigų, socialines paslaugas teikiančių įstaigų turtas ir kt.

Deklaravimas ir Sumokėjimas

Fiziniai asmenys, kurių NT vertė viršija nustatytas ribas, nekilnojamojo turto mokestį deklaruoja ir sumoka iki einamojo mokestinio laikotarpio gruodžio 15 d.

Juridiniai asmenys turi mokėti avansinius mokesčius tris kartus per metus, tačiau avansinių mokesčių neprivalo mokėti, jeigu metinė mokesčio suma neviršija 500 eurų.

Nekilnojamojo Turto Mokesčio Įstatymo Pakeitimai Nuo 2026 Metų

Seimas priėmė naujos redakcijos Nekilnojamojo turto mokesčio įstatymą, kuriame skirtingai apmokestintas gyventojų turimas nekomercinis nekilnojamasis turtas - išskiriant pagrindinį gyvenamąjį būstą ir kitą asmens nekomercinį nekilnojamąjį turtą.

Savivaldybių tarybos nustatys pagrindinio gyvenamojo būsto mokestinės vertės neapmokestinamąjį dydį, ne mažesnį negu 450 000 eurų, atsižvelgiant į nekilnojamojo turto mokestinę vertę ir fizinių asmenų ekonominę, socialinę padėtį.

Fiziniams asmenims priklausančio kito nekilnojamojo turto bendros mokestinės vertės daliai, neviršijančiai 50 000 eurų, bus taikomas 0 proc. mokesčio tarifas, o viršijančiai 1 000 000 eurų - 1 proc. mokesčio tarifas.

Šis įstatymas bus taikomas apskaičiuojant ir deklaruojant 2026 metų ir vėlesnių mokestinių laikotarpių nekilnojamojo turto mokestį.

Dažniausiai Užduodami Klausimai Apie NT Mokestį

- Ar visada reikia mokėti NT mokestį, jei turiu būstą? Ne, tik jei jūsų NT vertė viršija nustatytą ribą.

- Kaip sužinoti, ar man priklauso mokėti NT mokestį? Prisijunkite prie VMI sistemos arba naudokite Registrų centro NT vertės įrankį.

- Kur rasti tikslią savo NT vertę? Registrų centro puslapyje - pagal adresą arba unikalų numerį.

- Ar yra būdų sumažinti mokestį ar išvengti jo? Taip, galima pasinaudoti lengvatomis arba tikslinti NT vertę, jei ji pervertinta.

Pavyzdžiai, Kaip Bus Apmokestinamas NT Nuo 2026 Metų

- Jei fiziniam asmeniui priklauso gyvenamosios paskirties patalpos, kuriose jis yra deklaravęs savo gyvenamąją vietą, toks nekilnojamasis turtas būtų laikomas pagrindiniu gyvenamuoju būstu.

- Jei fiziniam asmeniui priklauso gyvenamasis būstas, kuriame nėra deklaruota jo gyvenamoji vieta, toks nekilnojamasis turtas nebus laikomas pagrindiniu gyvenamuoju būstu.

- Jei sutuoktiniams bendrąją jungtine sutuoktinių nuosavybės teise priklauso tik gyvenamosios paskirties patalpos, kuriose abu sutuoktiniai yra deklaravę gyvenamąją vietą, toks nekilnojamasis turtas abiejų sutuoktiniu atžvilgiu bus laikomas pagrindiniu gyvenamuoju būstu.

„Dienos klausimas“: Mokesčių reforma: smūgis šalies ekonomikai ar socialinis teisingumas?

tags: #visuotinis #nekilnojamo #turto #mokestis