Turto deklaravimas yra svarbus procesas, užtikrinantis valstybės biudžeto pajamų surinkimą ir valstybės funkcionavimą. Šis procesas susijęs su valstybės ir jos gyventojų interesų susikirtimu, nes valstybė siekia surinkti kuo daugiau mokesčių, kad padengtų biudžeto išlaidas, o gyventojai nori mokėti kuo mažiau, kad liktų daugiau pajamų asmeniniams poreikiams tenkinti.

Lietuvos Respublikoje gyventojų pajamų ir išlaidų nustatymo teisinis reglamentavimas yra svarbi ir dažnai aptariama tema. Pažymėtina, kad iki šiol M. Romerio universiteto Teisės fakultete nebuvo parašytas nei vienas magistro darbas šia tema, todėl šis darbas yra pirmasis mokslinio pobūdžio darbas šioje srityje.

Tyrimo Objektas ir Dalykas

Šio magistro baigiamojo darbo tyrimo objektas yra gyventojų pajamų ir išlaidų nustatymo teisinis reglamentavimas. Tyrimo dalykas apima duomenų apie gyventojų pajamas gavimo teisinius pagrindus, šaltinius, duomenis ir jų pakankamumą. Taip pat analizuojami duomenų apie gyventojų išlaidas gavimo teisiniai pagrindai, šaltiniai, duomenys, jų pakankamumas ir svarba gyventojų pajamų nustatymui.

Tyrimo Tikslas ir Uždaviniai

Pagrindinis tyrimo tikslas yra išanalizuoti, kokius įgaliojimus mokesčių administratorius turi rinkti duomenis apie gyventojų pajamas ir išlaidas. Taip pat siekiama įvertinti mokesčių administratoriaus gaunamus duomenis apie gyventojų pajamas ir išlaidas bei nurodyti, kuo reikšmingi duomenys apie gyventojų išlaidas gyventojų pajamų nustatymui. Be to, siekiama atskleisti visuotinio turto ir visuotinio turto, pajamų ir išlaidų deklaravimo trūkumus ir privalumus.

Tyrimo uždaviniai apima Valstybinės mokesčių inspekcijos (VMI) renkamų duomenų apie gyventojų pajamas ir išlaidas analizę. Kitų institucijų renkami duomenys nagrinėjami fragmentiškai, tiek, kiek tai susiję su bendradarbiavimu su VMI.

Tyrimo Metodai ir Šaltiniai

Siekiant užsibrėžtų tikslų, naudoti įvairūs teoriniai ir empiriniai tyrimo metodai. Loginis, sisteminis ir lyginamasis metodai naudoti analizuojant gyventojų pajamų ir išlaidų apmokestinimo reglamentavimą Lietuvos Respublikos teisės aktuose. Lingvistinis metodas padėjo išsiaiškinti tikrąją teisės akto turinį, atsižvelgiant į gramatikos, sintaksės ir kitas kalbos taisykles. Apibendrinimo metodas naudotas pateikiant skyrių ir galutines tyrimo išvadas, apibendrinant naudotą literatūrą.

Renkant literatūrą, autoriams nepavyko rasti su tyrimo tema tiesiogiai susijusios medžiagos užsienio kalbomis. Tyrimo šaltiniai apima Lietuvos Respublikos Konstituciją, įstatymus, VMI įsakymus, VMI apibendrintus paaiškinimus (komentarus), įvairių autorių straipsnius, Lietuvos Respublikos gyventojų turto deklaravimo įstatymo pakeitimo įstatymo projektus ir pasiklausymus dėl šio projekto.

Magistro Darbo Struktūra

Magistro darbą sudaro trys skyriai. Pirmame skyriuje analizuojami mokesčių administratoriaus įgaliojimai rinkti duomenis apie gyventojų pajamas, antrasis skyrius skirtas duomenų apie gyventojų pajamas šaltinių analizei, o trečiasis skyrius skirtas duomenų apie gyventojų išlaidas analizei, atskleidžiant šių duomenų reikšmingumą gyventojų pajamų nustatymui.

Gyventojų Pajamų Nustatymo Aspektai

Gyventojų pajamų nustatymas priklauso nuo trijų aspektų: mokesčių administratoriui suteiktų įgaliojimų rinkti duomenis apie gyventojų pajamas, duomenų apie gyventojų pajamas įvairovės ir duomenų apie gyventojų išlaidas.

Mokesčių Administratoriaus Įgaliojimai

Mokesčių administratoriaus įgaliojimai rinkti duomenis apie gyventojų pajamas kyla iš Konstitucijos 127 str. 2 dalies. Duomenų rinkimas apie gyventojų pajamas yra valstybės biudžeto pajamų gavimo priemonė. Šiuos įgaliojimus detalizuoja įvairūs įstatymai, tokie kaip Mokesčių administravimo įstatymas (MAĮ), Gyventojų pajamų mokesčio įstatymas ir Akcizų įstatymas.

Svarbu paminėti, kad mokesčių administratorius, siekdamas gauti duomenis apie gyventojų pajamas, gali ne tik leisti poįstatyminius teisės aktus, bet ir sudaryti duomenų teikimo sutartis. Civilinio kodekso 1.1 str. nurodo, kad šio kodekso normos taikomos tik tiek, kiek šių santykių nereglamentuoja atitinkami įstatymai.

Mokesčių administratoriui, sudarant sutartis, susipina viešosios teisės ir civilinės teisės elementai: sutarties forma, kiti sutarties sudarymo reikalavimai yra reglamentuojami civilinės teisės normomis, o turinys yra sąlygotas viešosios teisės normų ir jam būdingas valdžios ir pavaldumo principas.

Mokesčių administratorius taip pat gali gauti duomenis apie pajamas iš tarptautinių sutarčių. Konstitucijos 138 str. 3 dalyje nurodyta, kad tarptautinės sutartys, kurias ratifikavo Lietuvos Respublikos Seimas, yra sudedamoji Lietuvos teisinės sistemos dalis.

Duomenų Šaltiniai

Duomenų šaltinis yra objektas, iš kurio gaunami duomenys. Duomenų šaltiniai gali būti žodiniai, rašytiniai, vaizdiniai ir garsiniai. Žodiniams duomenų šaltiniams būdinga tai, kad duomenys yra išsakomi balsu ir niekur neužfiksuojami. Pavyzdžiui, pasitikėjimo telefonas.

Rašytiniai duomenų šaltiniai - tai materialūs objektai, kuriuose duomenys užfiksuoti raštu. Tai gali būti įvairūs dokumentai, tokie kaip PVM sąskaitos faktūros. Tam, kad šie duomenų šaltiniai turėtų juridinę galią, jie turi būti parengti pagal įstatymuose ir kituose teisės aktuose nustatytus privalomus reikalavimus.

Vaizdiniai ir garsiniai duomenų šaltiniai - fotografijos, vaizdo ir garso įrašai. Mokesčių administratoriui teisė fotografuoti, daryti vaizdo ir garso įrašus suteikta tik nuo 2007 m. liepos 19 dienos, įsigaliojus MAĮ pakeitimams.

Galimas ir kitas duomenų apie gyventojų pajamas šaltinių klasifikavimo aspektas - gyventojų teikiami duomenų šaltiniai. Gyventojų pareiga teikti duomenis apie savo pajamas kyla iš MAĮ 40 str. 1 d., kuri nurodo, kad kiekvienas mokesčių mokėtojas privalo laiku pateikti mokesčių deklaracijas ir kitus teisės aktuose nurodytus dokumentus.

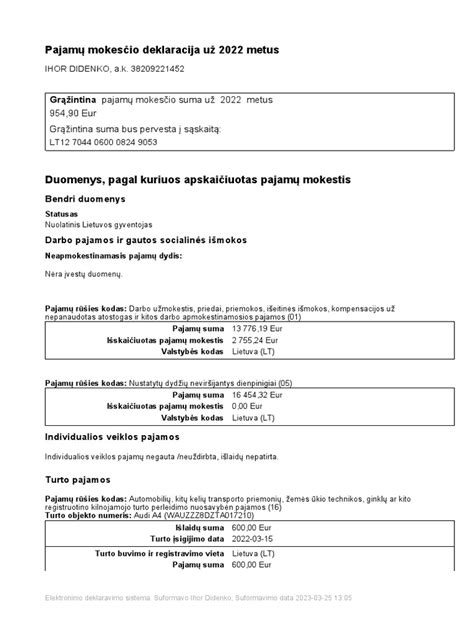

Gyventojai teikia įvairius dokumentus, tokius kaip deklaracijos, apyskaitos ir pranešimai. Deklaracija - tai dokumentas, kuriame asmuo deklaruoja apie apmokestinamas pajamas, turtą ar kitą informaciją, susijusią su apmokestinimu ar sumokėjimu.

Nuo 2025-11-24 pasikeitė ESO Rangovo deklaracijų pateikimo tvarka. | Ką SVARBU žinoti?

Apibendrinant, turto deklaravimas sugyventiniams yra sudėtingas procesas, kurio metu svarbu atsižvelgti į teisinius aspektus, duomenų šaltinius ir galimus privalumus bei trūkumus. Teisingas ir laiku atliktas turto deklaravimas užtikrina valstybės biudžeto stabilumą ir skaidrumą.

Duomenų apie gyventojų pajamas šaltiniai

Šaltiniai gali būti žodiniai, rašytiniai, vaizdiniai ir garsiniai. Žodiniams duomenų šaltiniams būdinga tai, kad duomenys yra išsakomi balsu ir niekur neužfiksuojami. Tokio duomens šaltinio pavyzdys yra pasitikėjimo telefonas.

Rašytiniai duomenų šaltiniai - tai materialūs objektai, kuriuose duomenys užfiksuoti raštu. Tai gali būti įvairūs dokumentai, tokie kaip PVM sąskaitos faktūros. Tam, kad šie duomenų šaltiniai turėtų juridinę galią, jie turi būti parengti pagal įstatymuose ir kituose teisės aktuose nustatytus privalomus reikalavimus.

Vaizdiniai ir garsiniai duomenų šaltiniai - fotografijos, vaizdo ir garso įrašai. Mokesčių administratoriui teisė fotografuoti, daryti vaizdo ir garso įrašus suteikta tik nuo 2007 m. liepos 19 dienos, įsigaliojus MAĮ pakeitimams.

Duomenų apie gyventojų pajamas šaltinių klasifikavimas

Galimas ir kitas duomenų apie gyventojų pajamas šaltinių klasifikavimo aspektas - gyventojų teikiami duomenų šaltiniai. Gyventojų pareiga teikti duomenis apie savo pajamas kyla iš MAĮ 40 str. 1 d., kuri nurodo, kad kiekvienas mokesčių mokėtojas privalo laiku pateikti mokesčių deklaracijas ir kitus teisės aktuose nurodytus dokumentus.

tags: #vmi #turto #deklaravimas #sugyventinis