Nekilnojamojo turto (NT) mokestis yra svarbus instrumentas, užtikrinantis fiksuotas ir garantuotas pajamas savivaldybėms. Šis mokestis, taikomas beveik visose Europos Sąjungos (ES) valstybėse, atspindi nuosavybės teisę į NT ir kartu įgyja mokestinę prievolę. Terminas "NT apmokestinimas" apibrėžia disponavimo teisės nekilnojamuoju turtu apmokestinimą. Terminas "NT apmokestinimo objektas" suprantamas kaip turtas, kuris priskiriamas NT kategorijai. NT apmokestinimo objektas yra visas NT - tiek gyvenamosios paskirties turtas (butai, gyvenamieji namai), tiek kitas (komercinės, gamybinės ar rekreacinės paskirties) turtas.

Terminas "NT apmokestinimo subjektas" suprantamas kaip turto, kuris priskiriamas NT kategorijai ir patenka į apmokestinimo sritį, savininkai. ES šalyse NT apmokestinimo subjektais gali būti tiek juridiniai, tiek fiziniai asmenys.

Terminas "NT apmokestinimo tarifas" vartojamas kaip nustatyto dydžio mokestis, priskirtas tam tikrai NT grupei, taikomas NT savininkams ar NT naudotojams. NT mokesčio tarifą, kuris galioja atitinkamos savivaldybės teritorijoje, nustato mokestį administruojanti vietos institucija. Mokestis priklauso nuo teikiamų viešųjų paslaugų asortimento ir kokybės bei gamtosauginių reikalavimų.

Terminas "NT mokestinė vertė" apibrėžiama kaip NT vertė, nustatyta atlikus NT individualų vertinimą arba NT masinio vertinimo metodais. Keletoje ES valstybių NT mokestinė vertė nustatoma atsižvelgiant į turto vertę rinkoje.

Individualus NT vertinimas yra sudėtingas, brangus ir daug laiko užimantis procesas, todėl atlikti viso turto vertinimą rinkos principais per fiksuotą laikotarpį įmanoma tik taikant masinį turto vertinimą. Terminas "NT masinis vertinimas" apibrėžiamas kaip procesas, kai per nustatytą laiką yra įvertinama panašių NT objektų grupė. Vertinimas atliekamas taikant bendrą metodologiją ir automatizuotas NT registro ir rinkos duomenų bazėse sukauptų duomenų analizės bei vertinimo technologijas.

Daugumoje ES valstybių narių NT mokestis yra tiesioginis vietos mokestis, administruojamas vietos savivaldos organų. Vietos savivalda reiškia, kad vietinės valdžios organai įstatymais nustatytose ribose turi teisę tvarkyti ir valdyti pagrindinę viešųjų reikalų dalį, už tai prisiimdamos pilną atsakomybę ir vadovaudamiesi vietos gyventojų interesais. Pažymima, kad savivaldos institucijos yra bet kurios demokratinės santvarkos pagrindas.

ES teisė nereglamentuoja NT apmokestinimo srities, todėl NT apmokestinimas nėra reglamentuojamas direktyvomis. Kita vertus, šis mokestis yra beveik visose ES valstybėse ir jų gyventojai vidutiniškai moka 0,1-3 proc. nuo turto vertės.

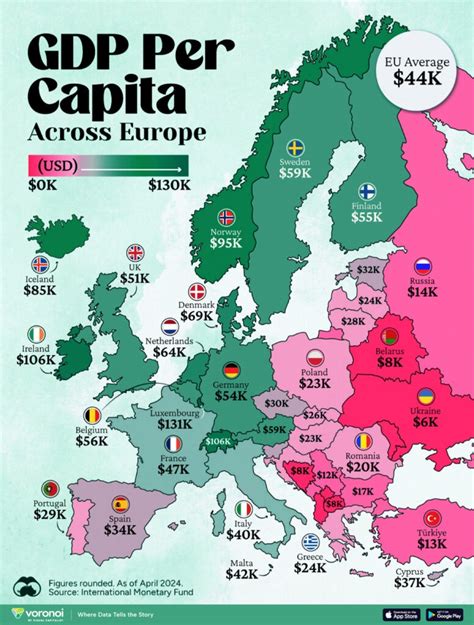

Pagrindinis makroekonomikos rodiklis visose šalyse yra BVP rodiklis: jo kaita ir kitų ekonominių rodiklių priklausomybė nuo BVP leidžia lyginti skirtingo išsivystymo ir dydžio valstybes. NT mokesčio indėlis bendrojo vidaus produkto (BVP) formavime skirtingas.

Štai pavyzdys, kaip NT mokestis formuoja BVP skirtingose šalyse:

BVP per capita Europoje

NT apmokestinimo sistemos norma priklauso nuo įvairių veiksnių.

NT Apmokestinimo Tarifai ES Šalyse

NT apmokestinimo tarifai yra didžiausi Jungtinėje Karalystėje ir Šiaurės Airijos Karalystėje. Taip pat tarifas fiksuojamas Italijoje, kuris sudaro 4-6 proc. nuo mokestinės turto vertės.

NT Apmokestinimas Atsižvelgiant į Regioną

Kai kuriose ES šalyse NT apmokestinamas, atsižvelgiant į regionų geografinę padėtį, gyventojų tankį ir ekonominį-socialinį bei kultūrinį išsivystymą. Tokiu principu siekiama tolygiai paskirstyti gyventojus po visą šalies teritoriją ir skatinti visų regionų darnią ekonominę plėtrą. Šią skirstymo politiką pagal regionus taiko Belgija, Ispanija, Portugalija, Olandija, Vokietija ir Austrija.

Pavyzdžiui, Belgijos Karalystė yra padalinta į tris regionus - Flandriją (taikomas 2,5 proc. nuo turto mokestinės vertės), Valoniją (1,25 proc.) ir Briuselio regioną (1,25 proc.). Ispanijoje skirtingai apmokestinamas NT miesto bei kaimo vietovėse. Mieste taikomas 0,4 proc. tarifas nuo turto mokestinės vertės, kaimo teritorijoje - 0,3 proc. Mokestis nėra fiksuotas, kiekviena savivaldybė taiko savo tarifą. Prabangiuose ir ekonomiškai turtinguose regionuose tarifas gali siekti iki 1,17 proc. mokestinės turto vertės. Ispanijoje taip pat aukštesniu tarifu apmokestinamas juridiniams asmenims priklausantis turtas. Įmonės, kurių metinė apyvarta viršija 1 mln., dar privalo mokėti papildomą NT mokestį nuo ekonominio aktyvumo. Taip pat apmokestinamas užsienio kapitalo įmonėms nuosavybės teise priklausantis turtas - net 3 proc. tarifu.

Kita valstybė, taikanti NT mokestį pagal regionus - Portugalija. Mieste NT apmokestinimo tarifas svyruoja nuo 0,3 iki 1 proc., kaime - taikomas 0,8 proc. tarifo mokestis nuo mokestinės turto vertės.

Olandijoje taikomas kompleksinis turto mokestis - NT apmokestinamas pagal objekto geografinę išsidėstymą (tarifas 0,1-0,3 proc. mokestinės turto vertės), ir dar mokamas metinis 1,2 proc. gerbūvio mokestis. Priklausomai nuo vietovės, bendras NT mokestis gali siekti iki 10 proc. mokestinės turto vertės. Vokietijoje apmokestinama visa NT bazė. Šio tarifą sudaro fiksuotas (0,35 proc.) ir kintamas koeficientai. Tačiau praktikoje didžioji dalis NT apmokestinama 0,5-0,84 proc. tarifu.

NT Apmokestinimas Pagal Turto Vertę

NT tarifas nustatomas pagal turto vertę, t. y. turto apmokestinimo tarifas priklauso nuo turto kadastrinės vertės. Tokį modelį taiko Graikija ir Kipras. Kipre taikomas progresyvinis NT apmokestinimas, t. y. neapmokestinamas turtas iki 170 860 eurų; nuo 170 860 iki 427 150 eurų turtas apmokestinimas 2,5 proc. tarifu; nuo 427 150 iki 854 300 eurų - 3,5 proc. tarifu; daugiau nei 854 300 eurų - 4 proc. tarifu.

Graikijoje apmokestinamas tik tas turtas, kuris viršija 243,600 eurų sumą (susituokusių žmonių turtas tik nuo 487,200 eurų). Apmokestinamosios sumos tarifai svyruoja nuo 0,35 iki 0,83 proc. mokestinės turto vertės. Brangiau apmokestinamas juridiniams asmenims priklausantis turtas - 0,83 proc. tarifu.

NT Apmokestinimas Pagal Turto Rūšį ir Paskirtį

NT tarifas nustatomas nuo turto rūšies ir paskirties. Šio tarifo nustatymo kriterijus - NT paskirtis, t. y. kokiam tikslui objekto dokumentuose nurodyta turtas turėtų būti naudojamas. Šiam fiziniams asmenims, kurie turto nenaudoja komercinei ar ekonominei veiklai. Apmokestinimas priklausomai nuo NT objekto rūšies taikomas Švedijoje, Bulgarijoje ir Čekijoje.

Švedijoje gyvenamosios paskirties ir fiziniams asmenims priklausantis turtas apmokestinamas - apie 0,4 proc. mokestinės turto vertės tarifu. Išlyga - apmokestinama tik 75 proc. turto mokestinės vertės. Komercinės paskirties turtui taikomas 1 proc. tarifas (išskyrus biurų kompleksus). Bulgarijoje apmokestinama žemė ir statiniai. Gyvenamosios paskirties statiniai apmokestinami 0,5-2 proc. mokestinės turto vertės. Komercinės paskirties NT - savivaldybės nustatomas mokestis priklausomai nuo juridinio asmens, kuriam priklauso turtas, metinės finansinės ataskaitos. Taip remiamas smulkusis ir vidutinis verslas. Standartinis NT mokestis neturi viršyti 2 proc. mokestinės turto vertės.

Čekijoje apmokestinami pastatai ir žemė. Apmokestinimas skaičiuojamas dauginant nustatyto dydžio koeficientą iš turto ploto (kv. m), o gyvenamosios paskirties NT apmokestinamas mažiausiu tarifu. Koeficientas - nuo 1 iki 4,5 proc. mokestinės turto vertės. Nuo 2009 m. sausio 1 d. vietos savivaldos institucijoms oficialiai leista šį koeficientą didinti - nuo 2 iki 5 proc.

NT Apmokestinimas Pagal Turto Plotą

NT tarifas nustatomas pagal turto plotą. Skaičiuoti mokestį pagal turto plotą, taikomas Lenkijoje, Slovakijoje ir Vengrijoje. Lenkijoje visas NT apmokestinamas pagal plotą (statiniai ir žemė). Mokesčiai nėra dideli, standartinio vieno kambario buto mokestis sudaro apie 80 lt. Slovakijoje apmokestinami žemės sklypai (NT mokestis - 0,25 proc.), statybos eigoje esantys statiniai (0,033 eur/kv. m užstatymo ploto) ir gyvenamosios paskirties NT (0,033 eur/kv. m). Taip pat taikomas nežymus mokestis už viešųjų erdvių naudojimąsi (nuo viešo naudojimo teritorijos ploto, naudojamo privatiems interesams).

Alternatyvi turto apmokestinimo sistema pagal plotą yra ir Vengrijoje. Pasirinktinai taikomi du apmokestinimo būdai: 3,4 euro už 1 kv.m. arba 3 proc. nuo turto rinkos vertės. Šioje sistemoje NT mokestis sudaro tik 0,53 proc. mokestinės turto vertės. Priešingai nuo kitų šios grupės šalių, Vengrijoje apmokestinami tik statiniai. Nuo 2005 m. šio tarifą dėl infliacijos šalyje.

NT Apmokestinimas Pagal "Šeimos" Principą

Šis principas pasaulyje vertinamas dviprasmiškai. Vienos šalys atsisako šio modelio, kitos dar tik ruošiasi jį įsivesti (tarp jų Lietuva ir Latvija). Šis principas yra įvestas Prancūzijoje, Danijoje ir Slovėnijoje. Apmokestinami įvairios paskirties statiniai ir žemė. Danijoje apmokestinamas Danijoje registruotas NT, taip pat Danijos piliečiams priklausantis komercinės paskirties turtas tiek Danijoje, tiek užsienyje.

Panašus NT apmokestinimo principas taikomas ir Slovėnijoje. Apmokestinami statiniai ir žemė. Šio subjektai - fiziniai ir juridiniai asmenys.

NT Mokestis Kaip Instrumentas Tikslingam NT Panaudojimui

Kai kuriose ES šalyse NT mokestis - instrumentas tikslingam NT panaudojimui. Šio įvedimo šalininkų pagrindinis argumentas - mokestis sureguliuos NT tikslinį panaudojimą. Siekiant apriboti spekuliacijas ir norint išvengti NT „burbulo“ (NT kainų padidėjimas iki nestabilaus lygio, neadekvataus pajamoms) pūtimosi, protinga taikyti sistemą, pagal kurią NT mokestis būtų taikomas antram ir paskesniam asmens turtui. Šiuo principu apsaugoma pirmoji ir kartu pagrindinė šeimos gyvenamoji vieta. Pirmojo būsto visiškai neapmokestina arba taiko žemą apmokestinimo tarifą Rumunija, Liuksemburgas ir Suomija bei iš dalies Graikija.

Rumunijoje apmokestinami statiniai ir žemė. Mokestis taikomas ir fiziniams ir juridiniams asmenims. Standartinis tarifas (statiniams) fiziniams asmenims - 0,1 proc., juridiniams asmenims - nuo 0,25 proc. iki 1,5 proc. mokestinės turto vertės. Taip pat taikomi skirtingi apmokestinimo tarifai antrajam bei paskesniam būstui. Suomijos vietos savivaldos institucijos kasmet nustato dviejų pakopų mokestį: vienas iš jų tai bazinis mokestis, antras - papildomas mokestis už NT, naudojamą kaip nuolatinę gyvenamąją vietą. Bazinis mokestis buvo 0,74 proc. mokestinės turto vertės (įprastas mokestis nuo 0,5 iki 1 proc.). Tuo tarpu papildomas mokestis svyruoja nuo 0,22 iki 0,5 proc.

NT Mokesčio Pajamos OECD Šalyse

Apibendrinant, NT mokestis yra svarbus finansinis instrumentas, kurio taikymas ir tarifai skiriasi priklausomai nuo šalies, regiono, turto tipo ir paskirties. Tinkamas NT apmokestinimo modelis gali užtikrinti ne tik stabilias pajamas savivaldybėms, bet ir skatinti darnią ekonominę plėtrą bei efektyvų turto panaudojimą. Europoje nekilnojamojo turto mokesčių tarifai labai skiriasi tarp šalių, priklausomai nuo vietinių ekonominių sistemų, fiskalinių strategijų ir vyriausybės prioritetų.

2025 m. nekilnojamojo turto mokesčių pajamos, kaip privataus kapitalo dalis, atskleidžia efektyvią mokesčių naštą, tenkančią nekilnojamajam turtui kiekvienoje šalyje. Jungtinė Karalystė šiuo metu užima aukščiausią vietą pagal nekilnojamojo turto mokesčių naštą, kur 1,94 % privataus kapitalo sudaro nekilnojamojo turto mokesčių pajamos. Kitoje spektro pusėje Liuksemburgas (0,05 %), Šveicarija (0,08 %) ir Austrija (0,10 %) išlaiko minimalią nekilnojamojo turto mokesčių naštą.

Daugelyje jurisdikcijų nekilnojamojo turto mokesčiai yra atskaitomi nuo juridinių asmenų pajamų mokesčio verslo savininkams, suteikiant strateginį pranašumą formuojant investicinius portfelius. Nors kiekviena Europos šalis taiko tam tikrą nekilnojamojo turto mokesčių formą, jų struktūra, skaičiavimo metodai ir tarifai labai skiriasi.

Mokesčių bazė - rinkos ar kadastrinė vertė: Kai kurios šalys (pvz., Prancūzija, Italija) nekilnojamojo turto mokestį skaičiuoja pagal kadastrines vertes - oficialius turto vertinimus, kurie dažnai yra žemesni už rinkos vertę.

Nacionalinė ar vietinė administracija: Šalyse, tokiose kaip Vokietija, Ispanija ir Belgija, nekilnojamojo turto mokesčius administruoja vietos valdžia, todėl mokesčių tarifai gali skirtis tarp miestų ir savivaldybių.

2025 m. Kipras ir toliau siūlo vieną palankiausių nekilnojamojo turto mokesčių aplinkų Europoje, ypač užsienio investuotojams, pensininkams ir nerezidentams. Šalis 2017 m. Mokamas pirkėjo, nebent taikomas PVM. 2025 m. Graikijoje nekilnojamojo turto mokesčiai taikomi nacionaliniu ir savivaldybių lygmenimis. Graikija naudoja „objektyvios vertės“ sistemą, pagrįstą oficialiomis zonų kainomis ir turto charakteristikomis, mokesčiams skaičiuoti, o ne rinkos kainomis. 24 % (sustabdytas iki 2024 m. Graikijos nekilnojamojo turto mokesčių sistema 2025 m. 2025 m. Be Grundsteuer, pirkėjai taip pat privalo mokėti nekilnojamojo turto perleidimo mokestį (Grunderwerbsteuer), kuris skiriasi pagal federalines žemes. Vokietijos atnaujinta sistema 2025 m. 2025 m. Prancūzija naudoja kadastrinę nuomos vertę (valeur locative cadastrale) kaip mokesčių bazę, kuri kasmet koreguojama ir skiriasi pagal komuną. 0,5 %-1,5 % už grynąjį turtą > 1,3 mln. Taikomas tik gryniesiems nekilnojamojo turto aktyvams, viršijantiems 1,3 mln. Prancūzijos nekilnojamojo turto mokesčių sistema 2025 m. Jungtinėje Karalystėje nekilnojamojo turto mokesčiai taikomi per metinių vietinių mokesčių ir sandorių rinkliavų derinį. Metinis mokestis pagal 1991 m. 2025 m. 2025 m. Nyderlanduose nekilnojamojo turto mokesčiai daugiausia renkami savivaldybių lygmeniu ir skiriasi pagal miestą. Nyderlandai 2025 m. 2025 m. Ispanijoje nekilnojamojo turto mokesčiai renkami nacionaliniu ir savivaldybių lygmenimis. Papildomi su turtu susiję mokesčiai apima kapitalo prieaugio mokestį ir turto mokestį už didelės vertės turtą. Ispanijos nekilnojamojo turto mokesčių sistema 2025 m. Švedijos nekilnojamojo turto mokesčiai yra paprasti, dauguma namų savininkų moka nacionalinį nekilnojamojo turto mokestį, žinomą kaip Fastighetsavgift arba Fastighetsskatt, priklausomai nuo turto tipo. Švedijos nekilnojamojo turto mokesčių sistema 2025 m. išlieka stabili, ribota ir palanki investuotojams, ypač tiems, kurie laiko turtą ilgalaikėje perspektyvoje ar naudoja kaip pagrindines gyvenamąsias vietas. 2025 m. Sistema yra centralizuota ir pagrįsta savarankiškai įvertintomis rinkos vertės juostomis, o tarifus nustato Pajamų komisija. 1 % (iki 1 mln. €), 2 % (virš 1 mln. Airijos 2025 m. Belgijoje nekilnojamojo turto mokesčiai daugiausia valdomi regioninių ir vietinių valdžių. Pagrindinis metinis mokestis yra Précompte Immobilier / Onroerende Voorheffing (nekilnojamojo turto išskaičiavimo mokestis), skaičiuojamas pagal kiekvienam turtui priskirtas kadastrines pajamas (CI). Belgijos nekilnojamojo turto mokesčių sistema 2025 m. 2025 m. Italijoje nekilnojamojo turto mokesčiai skirstomi į kelias periodines ir sandorių rinkliavas. Svarbiausi metiniai mokesčiai yra IMU (Imposta Municipale Unica) ir TASI (Tax for Indivisible Services), nors pagrindinės gyvenamosios vietos paprastai yra atleistos. Italija naudoja kadastrinę vertės sistemą mokesčiams skaičiuoti, kuri dažnai yra gerokai mažesnė už tikrąsias rinkos kainas. Paveldėjimo mokesčio lengvatos iki 1 mln. Italijos 2025 m. 2025 m. Portugalija turi skaidriausią ir nuspėjamiausią nekilnojamojo turto mokesčių sistemą Europoje. Pagrindinis periodinis mokestis yra IMI (Imposto Municipal sobre Imóveis), metinis savivaldybės nekilnojamojo turto mokestis, pagrįstas turto apmokestinama verte (VPT). Portugalijos nekilnojamojo turto mokesčių sistema 2025 m. yra struktūrizuota taip, kad būtų palanki gyventojams ir ilgalaikiams savininkams, su tikslinėmis lengvatomis, vidutiniais metiniais kaštais ir dideliu skaidrumu užsienio pirkėjams.

Nekilnojamojo turto mokesčiai Europoje turi ir privalumų, ir trūkumų:

- Turto perskirstymas: Nekilnojamojo turto mokesčiai gali prisidėti prie turto perskirstymo, apmokestindami didesnės vertės turtą aukštesniais tarifais.

- Skatinamosios priemonės tvariam vystymuisi: Kai kurios Europos šalys siūlo mokesčių lengvatas, skatinančias tvarų vystymąsi.

- Vienodumo trūkumas: Nekilnojamojo turto mokesčių sistemų vienodumo trūkumas visoje Europoje gali apsunkinti mokesčių atsakomybės palyginimą ar turto nuosavybės pasekmių supratimą skirtingose šalyse.

- Galima kintamumo rizika: Nekilnojamojo turto mokesčiai gali būti veikiami mokesčių politikos, reglamentų ir ekonominių sąlygų pokyčių.

Žemės ūkio bendrovių ir kooperatyvų paslaugos, teikiamos savo nariams (žemės dirbimas, sėja, pasėlių priežiūra, derliaus nuėmimas, pieno, gyvulių ir kitų žemės ūkio žaliavų perdirbimas) yra neapmokestinamos. Tai sutaupo žemdirbiams apie 7 mln. Lt.

Maisto produktams taikomi sumažinti pridėtosios vertės mokesčio (PVM) tarifai. Antai, Airijoje (jos žemės ūkis neretai lyginamas su Lietuvos) maisto produktams yra nustatytas 3,6 proc. PVM tarifas, Ispanijoje ir Italijoje - 4 proc., Liuksemburge - 3 proc., o Didžiojoje Britanijoje ši prekių kategorija visiškai neapmokestinama. Austrijoje maisto produktams, neperdirbtiems žemės ūkio produktams, miško gėrybėms ir vynui taikomas 10 proc. lengvatinis PVM tarifas, Prancūzijoje - maisto produktams ir vaisiams nustatytas 5,5 proc. tarifas, be to, visiškai neapmokestinama tam tikra žemės ūkio ir žvejybos apyvarta.

Airijoje taikomas 12,5 proc. Žemės ūkio produkcijos savikaina labai priklauso nuo trąšų kainos. Todėl jų atpiginimas yra svarbi ūkių pelningumo ir konkurencingumo didinimo sąlyga. Airijoje natūralioms ir dirbtinėms trąšoms bei pesticidams taikomas nulinis PVM tarifas, Italijoje trąšoms nustatytas 4 proc.

Mokestinę lengvatą reikėtų taikyti ir pieno rinkoje, nes, pradėjus taikyti ES reikalavimus, šiame sektoriuje gali susidaryti itin nepalanki padėtis. Esmė ta, kad, išaugus pieno supirkimo kainai iki ES nustatytos tikslinės (kuri bus du kartus didesnė už dabartinę), pablogės pieno perdirbimo įmonių ekonominė padėtis. Įmonės negalės tiek pat padidinti pieno produktų pardavimo kainų, nes sumažėtų vidaus rinkos imlumas. Kita vertus, pieno produktų rinką užplūstų pigesnė ES produkcija.

Taigi ir žemdirbių nauda būtų labai trumpalaikė, nes vietiniai pieno perdirbėjai, prarasdami rinką, mažintų žaliavos supirkimą iš ūkininkų bei bendrovių, gal net bankrutuotų. Todėl lengvatinio 3-5 proc.

Deja, Lietuvos derybininkai, matyt, pernelyg nesigilino į žemės ūkio sektoriaus savitumus ir sutiko atsisakyti dabar taikomų lengvatų. Taigi nuo 2004 m. nebus taikomas 5 proc. Tuo tarpu ši lengvata mėsos rinkai yra svarbi, nes išlygina konkurencijos sąlygas tarp įvairių kategorijų pardavėjų. Susiklostė tokia padėtis, kad šalies turguose yra parduodama 50-80 proc. bendro šviežios mėsos kiekio. Dirbdami pagal patentus ir mokėdami gerokai mažesnius mokesčius, turgaus prekeiviai laimi konkurencinę kovą su parduotuvėmis. Dėl to nukenčia ir žemdirbiai, nes esant prisotintai mėsos rinkai, gyvuliai skerdimui iš ūkininko būdavo superkami dempinginėmis kainomis.

| Šalis | NT mokesčio dalis BVP |

|---|---|

| Lietuva | 0,28 proc. |

| ES vidurkis | ~2 proc. |

Nekilnojamojo turto mokesčio įstatymo pakeitimai nuo 2026 metų

Nekilnojamojo turto mokesčiai Europoje