Šiame straipsnyje aptarsime skirtumus tarp panaudos ir nuomos sutarčių mokesčių atžvilgiu, nuomos mokesčio apskaičiavimą ir kas naudingiau yra tam, kas išsinuomoja: ar nuomos, ar panaudos sutartis ir kodel. Bei atvirkscias klausimas: kas naudingiau nuomotojui. Visuose siuose klausimuose turejau omenyje zemes nuoma.

Panaudos Sutartis: Esminiai Aspektai

Panaudos sutartis - tai susitarimas, pagal kurį vienas asmuo perduoda kitam asmeniui turtą laikinai naudotis neatlygintinai. Panauda nėra nuoma. Jei už naudojimąsi turtu būtų mokamas net simbolinis mokestis (pvz., 0,01 Eur), tai jau būtų laikoma nuomos sutartimi.

Panagrinėkime šiuos aspektus detaliau:

- Nekilnojamojo turto mokestis: Jei sklypas ir pastatas priklauso uošvienei, ir jūs su ja sudarote panaudos sutartį ilgesniam nei 1 mėnesio laikotarpiui (pvz., 1 metams), uošvienė gali turėti mokestinių prievolių.

- Žemės mokestis: Analogiškai, kaip ir su nekilnojamojo turto mokesčiu, gali atsirasti prievolė mokėti žemės mokestį.

- Elektros, šiukšlių, vandens mokesčiai: Jei įmonė pradeda apmokėti už elektrą, tai gali būti laikoma pajamomis natūra.

Svarbu atkreipti dėmesį, kad jei NT naudojimo terminas didesnis negu 1 mėn., mokesčiai gali būti taikomi. Tačiau, jei be jūsų veiklos ten nieko daugiau nevyktų ir niekas niekuo nesinaudotų, situacija gali būti kitokia. Dėl konkrečių mokesčių klausimų rekomenduojama pasikonsultuoti su mokesčių specialistais.

Nuomos Sutartis: Alternatyva ir Mokesčių Aspektai

Pagal nuomos sutartį viena šalis (nuomotojas) įsipareigoja duoti nuomininkui daiktą laikinai valdyti ir naudotis juo už užmokestį, o kita šalis (nuomininkas) įsipareigoja mokėti nuomos mokestį. Tai yra dvišalis sandoris.

Civilinis kodeksas numato rašytinę nuomos sutarties formą, jeigu nuomos sutarties terminas ilgesnis negu vieneri metai. Nekilnojamųjų daiktų nuomos sutartis, sudaryta ilgesniam kaip vienerių metų terminui, ginčo atveju prieš trečiuosius asmenis gali būti panaudota tik tuo atveju, jeigu ji įregistruota viešame registre. Pabrėžtina, kad gyvenamosios patalpos nuomos sutartis gali būti sudaryta ir žodžiu.

Vis dėlto, tokia sutartis kilus ginčui jūsų teisių apgynimui prieš trečiuosius asmenis gali būti panaudota tik tuo atveju, jeigu ji sudaryta raštu ir įregistruota viešame registre.

Pavyzdžiui, susiradote būstą, pasirašėte sutartį, pasitvarkėte jaukiau nuomojamą butą ir planuojate jame gyventi visą studijų laikotarpį, tačiau buto savininko planai pasikeičia ir jis nusprendžia butą parduoti, nors buvo sutarta, kad sumokėjus už metus, bus galima tikėtis ilgalaikės nuomos. Taigi gyvenamųjų patalpų nuomos sutartis gali būti sudaryta ir žodžiu, ir raštu, o jos neišviešinimas nedaro sandorio negaliojančio.

Mokesčių Mokėjimo Būdai Nuomojant Nekilnojamąjį Turtą

Fizinis asmuo, kuris nuomoja nekilnojamąjį turtą gali rinktis vieną iš dviejų mokesčių mokėjimo būdų: deklaruoti nuomos pajamas iki kitų metų gegužės 1 d. ir mokėti 15 proc. pajamų mokestį. Nuo tendencijos slėpti pajamas neatgraso nei mokesčių inspektoriaus skiriamos baudos, nei administracinė atsakomybė.

Jei Valstybinei mokesčių inspekcijai tampa žinoma apie nedeklaruotas pajamas nesąžiningam asmeniui gali būti skirta bauda ir jis privalo sumokėti nuslėptą mokesčių nepriemoką.

Nuomos Sutarties Registravimas

Siekiant teisinio tikrumo, stabilumo ir didesnės savo teisių ir teisėtų interesų apsaugos, rekomenduotina nuomos sutartis išviešinti, t. y. įregistruoti viešame registre. Vieša sutarties registracija yra naudinga ne tik nuomininkui, kuris ginčo atveju galėtų remtis sutartimi prieš trečiuosius asmenis, tačiau ir nuomotojui.

Asmuo, norintis Nekilnojamojo turto registre įregistruoti juridinį faktą (žymą) dėl sudarytos nekilnojamojo daikto nuomos (panaudos) sutarties, nekilnojamojo turto registro tvarkytojui turi paduoti prašymą. Kartu su prašymu turi pateikti teisės aktų reikalavimus atitinkančius juridinio fakto atsiradimą patvirtinančius dokumentus, t. y. nuomos sutartį.

Prašymas gali būti paduodamas bet kuriame Registrų centro klientų aptarnavimo padalinyje asmeniškai, paštu ar elektroninių ryšių priemonėmis.

Informacija, Būtina Sutartyje

Labai svarbu identifikuoti ir tiksliai nurodyti sutarties šalis, nurodyti šalių asmens kodus (juridinio asmens kodą), deklaruotą gyvenamąją vietą (buveinės adresą). Tai užkirs kelią smulkiam sukčiavimui - kai rankpinigius paima savininkais nesantys asmenys, arba skolų atsiradimo, kai svetimu asmenvardžiu pasinaudoję gyventojai dingsta neatsiskaitę.

Taip pat sutartyje rekomenduotina aptarti sutarties terminą (arba nurodyti, kad sutartis neterminuota) ir sutarties nutraukimo tvarką, aptarti šalių tarpusavio teises ir pareigas. Daugiausiai ginčų tarp nuomininko ir nuomotojo kyla dėl daikto kokybės (pabloginimo, trūkumų), dėl nesumokėtų mokesčių ar komunalinių patarnavimų, dėl to, kad nuomotojas trukdo naudotis daiktu ar neatlieka kapitalinio remonto.

Svarbu atkreipti dėmesį į tai, kad būsto nuoma neretai tampa šešėliniu verslu, o įrašai apie sudarytas gyvenamųjų patalpų sutartis tarp fizinių asmenų viešajame registre yra reti. Dažniausiai sutartys nėra įregistruojamos dėl nežinojimo. Kita priežastis neregistruoti nuomos sutarčių, tai būsto savininkų siekis išvengti mokėti mokesčius valstybei bei nuomojančių būstus gyventojų poreikis gyvenamąją patalpą išnuomoti už mažesnę kainą.

Žemės Panaudos Sutarties Esminiai Bruožai

Žemės panaudos sutartis yra teisinė priemonė, pagal kurią žemės savininkas (panaudos davėjas) perduoda kitam asmeniui (panaudos gavėjui) teisę laikinai ir neatlygintinai naudoti žemės sklypą. Pagal Lietuvos Respublikos civilinį kodeksą, panaudos sutartis gali būti sudaroma tiek privačios, tiek valstybinės žemės atžvilgiu.

Panaudos ir Nuomos Sutarčių Skirtumai

Mokestingumo skirtumas yra pagrindinis požymis, skiriantis šias sutartis. Teisių ir pareigų skirtumas taip pat yra reikšmingas. Nuomos sutartis suteikia nuomininkui stipresnes teises į nuomojamą objektą, įskaitant teisę į apsaugą nuo trečiųjų asmenų kėsinimosi.

Mokestiniai aspektai skiriasi esmingai. Už nuomojamos žemės pajamas savininkas moka gyventojų pajamų mokestį, tuo tarpu panaudos davėjas tokio mokesčio nemoka, nes negauna jokių pajamų.

Žemės Panaudos Sutarties Registravimas

Žemės panaudos sutarties registravimas yra privalomas, jei sutartis sudaroma ilgesniam nei vienerių metų terminui. Šiuolaikinis registravimo procesas yra žymiai supaprastėjęs ir skaitmenizuotas. Registrų centro savitarnoje galima sudaryti nuomos ar panaudos sutartį ir perduoti įregistruoti juridinį faktą Nekilnojamojo turto registrui.

Registravimo procesas prasideda sutarties sudarymu Registrų centro elektroninėje sistemoje. Šalys turi prisijungti prie sistemos, pasirinkti reikiamą paslaugą ir užpildyti visus sutarties duomenis.

Reikalavimai Teisiškai Galiojančiai Sutarčiai

Teisiškai galiojanti žemės panaudos sutartis turi apimti visus būtinus teisinius elementus, kurie užtikrina aiškų šalių įsipareigojimų ir teisių apibrėžimą.

- Šalių duomenys turi būti nurodyti pilnai ir tiksliai. Fiziniams asmenims - vardas, pavardė, asmens kodas, gyvenamosios vietos adresas.

- Žemės sklypo identifikavimas yra kritiškai svarbus sutarties elementas. Turi būti nurodytas tikslus žemės sklypo kadastro numeris, adresas, plotas, paskirtis bei naudojimo būdas.

- Panaudos laikotarpis turi būti aiškiai apibrėžtas. Galima sudaryti terminuotą sutartį, nurodant konkrečia panaudos pradžios ir pabaigos datą, arba neterminuotą sutartį.

- Žemės naudojimo būdas ir apribojimai turi būti detalizuoti.

Šalių Teisės ir Pareigos

Žemės panaudos sutartis formuoja konkrečius įsipareigojimus abiem sutarties šalims, kurių laikymasis užtikrina sklandų sutarties vykdymą.

Panaudos Davėjo Pareigos

Panaudos davėjo pareigos apima žemės sklypo perdavimą sutartoje būklėje ir laiku. Davėjas privalo užtikrinti, kad žemės sklypas būtų tinkamas naudoti sutartyje nurodytais tikslais. Jei žemėje atsiranda trūkumų, kurie trukdo normaliam naudojimui, davėjas privalo juos pašalinti savo lėšomis.

Panaudos Gavėjo Pareigos

Panaudos gavėjo pareigos yra gerokai platesnės. Gavėjas privalo naudoti žemę racionaliai ir pagal paskirtį, išlaikyti žemės ūkinę kultūrą, saugoti žemę nuo erozijos ir kitokio pažeidimo.

Teisių Perėjimo Klausimai

Teisių perėjimo klausimai yra aktualūs ypač ilgalaikės panaudos sutarties atveju. Panaudos gavėjas neturi teisės perduoti panaudos teisės tretiesiems asmenims be panaudos davėjo raštiško sutikimo.

Mokestiniai Aspektai

Panaudos davėjas mokestinių įsipareigojimų neturi, nes negauna jokių pajamų iš žemės perdavimo panaudai. Tačiau jis išlieka žemės mokesčio mokėtoju, nes išlaiko žemės nuosavybės teisę. Panaudos gavėjas taip pat neturi tiesioginio gyventojų pajamų mokesčio įsipareigojimo dėl žemės panaudos, nes nemoka jokio atlygio.

Sutarčių registravimas prisideda prie nekilnojamojo turto rinkos skaidrumo ir efektyvesnio gyventojų pajamų mokesčio surinkimo į valstybės biudžetą.

Sutarties Nutraukimas

Sutartis gali būti nutraukta:

- Susitarimu. Tai paprasčiausias sutarties nutraukimo būdas.

- Termino pasibaigimas automatiškai nutraukia terminuotą panaudos sutartį.

- Panaudos davėjo iniciatyva sutartis gali būti nutraukta, jei panaudos gavėjas pažeidžia sutarties sąlygas, naudoja žemę ne pagal paskirtį, gadina žemę ar nevykdo kitų sutartyje numatytų pareigų.

Praktiniai Patarimai

- Visada atlikite žemės sklypo apžiūrą prieš sutarties sudarymą. Užfiksuokite esamą žemės būklę, pastatus, infrastruktūrą.

- Aiškiai apibrėžkite žemės naudojimo tikslus ir apribojimus. Nurodykite, ar galima statyti pastatus, sodinti daugiamečius augalus, keisti žemės reljefą.

- Numatykite reguliaraus komunikavimo tvarką tarp šalių. Svarbu yra ir draudimo klausimų sprendimas.

Valstybinės Žemės Sklypo Pardavimas

Gana dažnai pasitaikanti situacija, kai fiziniams ar juridiniams asmenims priklausantis nekilnojamasis daiktas yra pastatytas ant valstybinio žemės sklypo. Kai nekilnojamojo turto savininkas nusprendžia parduoti ant valstybės išnuomoto žemės sklypo esančius nekilnojamuosius daiktus, įstatymas numato esminę pirkimo-pardavimo sutarties sąlygą, t.y. kartu aptarti ir užstatyto valstybinės žemės sklypo (ar jo dalies) nuomos teisės perleidimą.

Taigi, parduodant nekilnojamuosius daiktus, naujajam jų įgijėjui kartu perduodama ir teisė naudotis valstybiniu žemės sklypu ar jo dalimi tokiomis pat sąlygomis kaip ir iki šiol naudojosi nekilnojamojo turto pardavėjas.

Esant valstybinio žemės sklypo nuomos sutarčiai, atskiras žemės sklypo savininko sutikimas (jei tai neprieštarauja įstatymų ir (ar) sutarties nustatytoms to žemės sklypo naudojimo sąlygoms), nereikalingas.

Nekilnojamojo Turto Nuomos Pajamų Apmokestinimas

Šiame straipsnyje aptarsime fizinių asmenų nekilnojamojo turto nuomos pajamų apmokestinimą gyventojų pajamų mokesčiu (GPM). Taip pat, svarbu atsižvelgti kiek pajamų galite surinkti per mėnesį iš savo veiklos.

Svarbu: Šiame straipsnyje pateikiama informacija yra skirta bendram naudojimui ir neturėtų būti laikoma teisine ar finansine konsultacija. Mes nesame atsakingi už galimus pasikeitimus mokesčių ar teisiniuose įstatymuose. Prieš priimdami bet kokius su mokesčiais susijusius sprendimus, primygtinai rekomenduojame kreiptis į Valstybinę Mokesčių Inspekciją (VMI) arba pasitarti su kvalifikuotu mokesčių ar teisiniu specialistu.

Nekilnojamo turto nuoma yra taip pat ekonominė veikla, todėl turi būti apmokestinama. Pagrindinė taisyklė labai paprasta - reikia sumokėti GPM nuo visų pajamų už nuomą.

Fizinio asmens iš nekilnojamojo turto nuomos gautos pajamos gali būti apmokestinamos dviem būdais - įregistravus individualią veiklą (verslo liudijimo pagrindu) arba neįregistravus individualios veiklos, pildant pajamų mokesčio deklaraciją už praėjusius metus.

Gyvenamosios Paskirties Nekilnojamojo Turto Nuoma

Jeigu gyventojai nuomoja gyvenamosios paskirties nekilnojamąjį turtą, tokio turto nuoma nelaikoma individualia veikla, jos registruoti nereikia.

Gautos pajamos apmokestinamos dviem būdais:

- Sumokėti 15 proc. pajamų mokestį nuo gautų nuomos pajamų.

- Įsigyti verslo liudijimą.

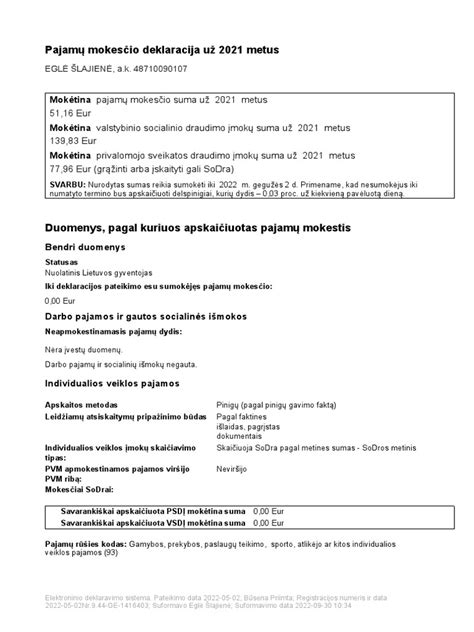

Gautas pajamas apmokestinant pirmuoju variantu, pajamos deklaruojamos Metinėje pajamų deklaracijoje GPM311 ir mokestis sumokamas metams pasibaigus iki kitų metų gegužės 1 dienos. Kadangi ši veikla nelaikoma individualia, gyventojas negali gautų pajamų mažinti patirtomis išlaidomis ar 30 proc., taip pat negali taikyti mokesčio kredito ir mokėti 5-15 proc. pajamų mokesčio.

Kalbant apie antrąjį variantą, kai įsigyjamas verslo liudijimas, nustatyto fiksuoto dydžio pajamų mokestis sumokamas savivaldybei ir kasmet gali keistis. Fiksuoto dydžio pajamų mokesčiu gali būti apmokestinamos 45 tūkst. Eur per mokestinį laikotarpį neviršijančios nekilnojamojo turto objekto nuomos pajamos (kai nuomojami keli objektai, pajamos sudedamos). Jei turto nuomos pajamos viršija 45 tūkst. Eur, viršijanti gautų pajamų dalis apmokestinama 15 proc. pajamų mokesčio tarifu.

Svarbu žinoti, jog kiekvienam nuomojamam gyvenamosios paskirties objektui privaloma įsigyti po atskirą verslo liudijimą. Pagal verslo liudijimą gyventojai negali nuomoti gyvenamosios paskirties nekilnojamojo turto įmonėms, turto nuomos pajamas galima gauti tik iš fizinių asmenų.

Gyvenamąsias patalpas gyventojui ne verslo tikslais ar individualios veiklos vykdymui nuomoti galima abiem būdais - tiek registruojant individualią veiklą (verslo liudijimo pagrindu), tiek jos neregistruojant.

Verslo Liudijimas

Vienas iš būdų išvengti GPM - įsigyti verslo liudijimą. Verslo liudijimas - tai pažyma, patvirtinanti, kad asmuo yra sumokėjęs tam tikro dydžio mokestį ir gali verstis tam tikrą veiklą - mūsų atveju NT nuomos veikla.

Gyventojas, turintis verslo liudijimą, gali nuomoti gyvenamąsias patalpas tik kitiems gyventojams. Gyvenamųjų patalpų nuomos verslo liudijimas nesuteikia teisės teikti paslaugas juridiniam asmeniui.

Verslo liudijimo kainos skiriasi priklausomai nuo savivaldybės, kurioje vykdoma veikla ir yra perskaičiuojamos kiekvienais metais.

Svarbu! Nuo 2020 liepos 1 d. gyventojai privalo įsigyti atskirą verslo liudijimą kiekvienam nuomojamam objektui.

Individuali Veikla

Pasirenkant šį būdą, reikia įregistruoti individualią veiklą pagal pažymą „Poilsiautojų ir kita trumpalaikio apgyvendinimo veikla“ arba „Kita apgyvendinimo veikla“.

Individualiai veiklai taikomas mokesčio tarifas priklauso nuo pajamų sumos. Gyventojų pajamų mokestis apskaičiuojamas taikant 15 % tarifą, o gauta mokesčio suma mažinama gyventojų pajamų mokesčio kreditu. Pajamoms, neviršijančioms 20 000 eurų per metus, taikomas 5 % tarifas po kredito pritaikymo. Jei pajamos siekia iki 35 000 eurų, tarifas proporcingai didėja nuo 5 % iki 15 %.

Pasirinkus individualią veiklą, vienas iš privalumų yra galimybė atskaityti faktines išlaidas, patirtas siekiant uždirbti pajamas. Tai galima daryti remiantis leidžiamais atskaitymais, kurie gali siekti ne daugiau kaip 30% gautų pajamų.

Kai įmonės pajamų proporcija leidžia taikyti 5 proc.

Trumpalaikės būsto nuomos mokesčiai Lietuvoje

Trumpalaikės būsto nuomos mokesčiai Lietuvoje gali būti mokami trejopai - įsigyjant verslo liudijimą, mokant 15% gyventojų pajamų mokestį (GPM) arba dirbant su individualia veikla.

Pasirinkus mokėti 15% GPM (arba tiesiog pamiršus pasiimti VL ar ĮV), mokesčius už praėjusius metus turėsite sumokėti iki gegužės 1 d. deklaruojant pajamas.

Pagrindinis minusas, jog pasirinkus tokį būdą Jums gali tekti susimokėti mokesčius nuo tos sumos už kurią įvyko pardavimas (įskaitant pvz. Airbnb ar Booking.com komisinius, miesto rinkliavą ir kitas tarpininkų išlaidas).

Negyvenamosios Paskirties Nekilnojamojo Turto Nuoma

Jeigu gyventojai nuomoja negyvenamosios paskirties nekilnojamąjį turtą (pvz., gamybinius pastatus, žemę), tokio turto nuoma nelaikoma individualia veikla ir jos registruoti nereikia. Gautos turto nuomos pajamos apmokestinamos 15 proc. pajamų mokesčio tarifu.

Svarbu žinoti, jog pajamų mokesčio apskaičiavimas, deklaravimas ir sumokėjimas priklauso nuo to, kam nekilnojamas turtas nuomojamas:

- Jei turtas nuomojamas fiziniams asmenims (vykdantiems individualią veiklą ir išsinuomotas turtas naudojamas veiklai vykdyti), tokio turto nuoma priskiriama A klasės pajamoms ir nuo išmokamos pajamų sumos apskaičiuoti, išskaičiuoti, deklaruoti ir sumokėti 15 proc. pajamų mokestį privalo fizinis asmuo (nuomininkas).

- Jei turtas nuomojamas juridiniams asmenims (įmonėms), išmokos priskiriamos A klasės pajamoms ir nuo išmokamos pajamų sumos apskaičiuoti, išskaičiuoti, deklaruoti ir sumokėti 15 proc. pajamų mokestį privalo turtą išsinuomojusi įmonė (nuomininkas).

- Jei turtas nuomojamas fiziniams asmenims (gyventojams), kurie išsinuomotą turtą naudos asmeninėms reikmėms, tokio turto nuoma priskiriama B klasės pajamoms ir apskaičiuoti, deklaruoti ir sumokėti 15 proc. pajamų mokestį privalo pajamas gavęs gyventojas (nuomotojas).

Jei gyvenamosios paskirties patalpos nuomojamos juridiniam asmeniui arba gyventojui individualios veiklos vykdymui, mokestį moka nuomininkas, t. y. jis yra mokestį išskaičiuojantis asmuo.

Išmokėjus A klasės pajamas, turtą išsinuomojusi įmonė arba gyventojas (vykdantis individualią veiklą ir naudojantis tą turtą veiklai vykdyti) privalo pateikti Valstybinei mokesčių inspekcijai formą GPM313 iki kito mėnesio 15 dienos. Metams pasibaigus, privaloma pateikti formą GPM312 iki kitų kalendorinių metų vasario 15 dienos.

Kai už nuomojamą turtą išmokamos B klasės pajamos, apskaičiuoti, deklaruoti ir sumokėti pajamų mokestį privalo pajamų gavęs gyventojas (nuomotojas).

Būtina paminėti, kad nesvarbu, kokios paskirties turtas nuomojamas - visada tikslinga sudaryti nekilnojamojo turto nuomos sutartį raštu.

Kai nekilnojamasis turtas nuomojamas nekilnojamojo turto nuomos sutarties pagrindu, gaunamos pajamos apmokestinamos 15 proc. gyventojų pajamų mokesčio tarifu, jei iš nekilnojamojo turto nuomos gautų pajamų suma kartu su kitomis su darbu nesusijusiomis pajamomis neviršija 120 vidutinių darbo užmokesčių (VDU), t. y. 136 334 EUR. Kai iš nekilnojamojo turto nuomos gautų pajamų kartu su kitomis su darbu nesusijusiomis pajamomis suma viršija 120 VDU, t. y. 136 334 EUR, sumai, viršijančiai minėtą ribą, taikomas 20 proc.

Svarbu pažymėti, kad fiksuoto dydžio pajamų mokesčiu gali būti apmokestinamos 45 000 EUR per mokestinį laikotarpį neviršijančios nekilnojamojo turto objekto nuomos pajamos. 45 000 EUR sumą per mokestinį laikotarpį viršijančios nekilnojamojo turto nuomos pajamos apmokestinamos taikant 15 proc. / 20 proc.

Norint deklaruoti gyventojo pajamas, gautas iš nekilnojamojo turto nuomos, pildoma gyventojų pajamų mokesčio deklaracijos forma GPM311 (ankstesniems metams taikoma forma GPM308).

Aptariamais atvejais Valstybinio socialinio draudimo (VSD) ir privalomojo socialinio draudimo (PSD) įmokos „Sodrai“ turi būti mokamos tik tada, kai nekilnojamasis turtas nuomojamas individualios veiklos (verslo liudijimo) pagrindu. PSD kas mėnesį mokama įmoka sudaro 38,74 EUR. VSD įmokų tarifas - 8,72 proc. nuo minimaliosios mėnesinės algos (MMA), arba 48,40 EUR. Ši suma, priklausomai nuo dalyvavimo pensijų kaupime įmokos, gali padidėti iki 58,39 EUR arba 65,05 EUR.

Apibendrinant tai, kas išdėstyta, svarbu paminėti, kad asmuo turėtų atitinkamai įsivertinti situaciją ir pasirinkti jam labiausiai tinkantį pajamų, gautų iš nekilnojamojo turto nuomos, apmokestinimo būdą.