Kasmet spalio pabaigoje dauguma gyventojų gauna pranešimus apie mokėtiną mokestį už žemę. Tokiu atveju svarbu tiksliai žinoti, koks mokestis yra mokamas - žemės mokestis ar žemės nuomos mokestis. Žemės ir žemės nuomos mokesčiai - visai skirtingi mokesčiai. Žemės mokestį moka žemės savininkai ir jis apskaičiuojamas ir sumokamas į Valstybinės mokesčių inspekcijos sąskaitą.

Valstybinės žemės naudotojai moka ne žemės mokestį, o žemės nuomos mokestį. Valstybinės žemės nuomos mokestį administruoja ir apskaičiuoja savivaldybė, kurios teritorijoje yra nuomojamas žemės sklypas. Šiai savivaldybei ir turi būti sumokėtas šis mokestis.

Mokesčio mokėtojai yra ir fiziniai, ir juridiniai asmenys, kurie yra sudarę valstybinės žemės nuomos sutartis. Mokesčio mokestinis laikotarpis yra kalendoriniai metai. Mokesčio tarifas svyruoja nuo 0,01 procento iki 4 procentų žemės mokestinės vertės, o konkrečius tarifus nustato savivaldybės savo sprendimuose.

Valstybinės Žemės Nuomos Mokestis

Valstybinės žemės nuomos mokestis pradedamas skaičiuoti nuo kito mėnesio, kai buvo tapta žemės naudotoju, pirmos dienos. Deklaracija turi būti pateikiama iki einamųjų metų lapkričio 1 d. ir mokestis sumokamas iki einamųjų metų lapkričio mėn. 15 d.

Savivaldybių tarybos savo biudžeto sąskaita turi teisę mažinti valstybinės žemės nuomos mokestį arba visai nuo jo atleisti. Nuomininkas moka mokestį nuo apmokestinamosios vertės, kuri nustatyta valstybinės žemės nuomos sutartyje.

Pavyzdys iš Neringos Savivaldybės

Neringos savivaldybės taryba 2023-05-25 sprendimu Nr. nustatė šiuos valstybinės žemės nuomos mokesčio tarifus:

- iki 2008 m. gruodžio 31 d. išnuomotai valstybinei žemei, jei po 2009 m. sausio 1 d. žemės vertė nėra perskaičiuota pagal Žemės verčių žemėlapius - 2,5 proc.

- nuo 2009 m. sausio 1 d. išnuomotai valstybinei žemei, iki 2008 m. gruodžio 31 d. išnuomotai žemei, kurios vertė po 2009 m. sausio 1 d. perskaičiuota - 1,5 proc.

- asmenims, kurių nuomojamos ar naudojamos valstybinės žemės sklypai (neatsižvelgiant į žemės paskirtį) yra nenaudojami, apleisti ir neprižiūrimi arba naudojami ne pagal paskirtį - 4 proc.

SVARBU: Už nenaudojamus, apleistus žemės sklypus (žemės ūkio naudmenas) nustatytas 4 proc. tarifas.

Mokesčio lengvatų taikymas: Vadovaujantis Neringos savivaldybės tarybos 2016-05-19 sprendimu Nr. T1-97 "Dėl mokesčių lengvatų teikimo tvarkos aprašo patvirtinimo" (toliau - Tvarkos aprašas) už einamuosius mokestinius metus iki spalio 1 d. prašymus dėl valstybinės žemės nuomos mokesčių lengvatų suteikimo gali teikti juridiniai asmenys, Neringos savivaldybės teritorijoje nuosavybės teise turintys ar naudojantys nekilnojamąjį turtą, kuriems pagal nekilnojamojo turto mokesčio įstatymą nustatyta prievolė mokėti mokestį, bei nuomojantys valstybinę žemę.

Prašymas gali būti teikiamas Neringos savivaldybės administracijoje Viename langelyje, paštu, adresu Taikos g.

Gyventojų Pajamų Mokestis (GPM) Nuo Žemės Nuomos Pajamų

Nuomojant žemę iš fizinio asmens, žemės mokestį moka žemės savininkas. Tačiau gali atsirasti prievolė mokėti gyventojų pajamų mokestį (toliau - GPM) nuo žemės nuomos pajamų. Šis mokestis mokamas ir su juo susijusios deklaracijos teikiamos Valstybinei mokesčių inspekcijai (toliau - VMI).

GPM tarifas nuo žemės nuomos mokesčio pajamų - 15 proc., o jei fizinio asmens nuomos pajamų suma kartu su kitomis su darbu nesusijusiomis pajamomis viršija 120 vidutinių darbo užmokesčių, pradedamas taikyti 20 proc. tarifas.

GPM Mokėjimo Tvarka

Nustatant, kas turi mokėti ir deklaruoti GPM nuo žemės nuomos pajamų, svarbu įvertinti nuomotojo ir nuomininko mokesčio mokėtojo tipus - fizinis asmuo, fizinis asmuo, įregistravęs individualią veiklą (pvz. ūkininkas) ar juridinis asmuo.

- Jei nuomotojas yra fizinis asmuo ir nuomininkas yra fizinis asmuo, neįregistravęs individualios veiklos, tuomet mokestį moka ir metinę deklaraciją GPM311 teikia pats nuomotojas iki kitų metų gegužės 1 d.

- Jei nuomotojas yra fizinis asmuo, o nuomininkas yra fizinis asmuo, įregistravęs individualią veiklą, arba juridinis asmuo, mokestį apskaičiuoja, deklaruoja ir sumoka nuomininkas. Mokestis turi būti sumokėtas tą patį mėnesį, kai buvo išmokėta nuoma, jei nuoma sumokėta iki 15 mėnesio dienos, mokestis sumokamas irgi iki 15 d., jei sumokama po 15 d., mokestis sumokamas iki mėnesio paskutinės dienos. Kartu nuomininkas turi pateikti mėnesinę deklaraciją GPM313 iki kito mėnesio po nuomos išmokėjimo 15 d. ir metinę deklaraciją GPM312 iki kitų metų vasario 15 d.

Jei gyventojas gauna tik žemės nuomos pajamas ir jokių kitų pajamų negauna, nėra prievolės teikti GPM311 deklaracijos. Pažymėtina, kad pajamoms iš žemės nuomos netaikomas neapmokestinamas pajamų dydis (toliau - NPD). Todėl galima situacija, kad gyventojas, gaunantis pajamas iš nuomos, gauna ir kitas pajamas, pvz. darbo užmokestį, ir jam jau pritaikytas NPD darbo užmokesčiui, metams pasibaigus ir susumavus kartu visas pajamas, gali tekti grąžinti GPM į biudžetą. Dėl šios priežasties asmeniui, gaunančiam daugiau nei vienos rūšies pajamų, reikia teikti metinę deklaraciją GPM311.

Taip pat svarbu žinoti, kad pagal GPM komentaro 23 str.

PVM Niuanas Nuomojant Žemę Iš Juridinio Asmens

Nuomojant žemę iš juridinio asmens, žemės mokestį moka žemės savininkas - šiuo atveju nuomotojas juridinis asmuo. Nuomininkas atsiskaito už žemės nuomą pagal nuomotojo pateiktą sąskaitą faktūrą arba PVM sąskaitą faktūrą, priklausomai nuo to, ar nuomotojas yra PVM mokėtojas, ar ne. Todėl šioje situacijoje svarbu įvertinti PVM apskaičiavimo niuansus.

Pažymėtina, kad pati žemės nuoma yra PVM neapmokestinama pagal LR PVM įstatymo 31 str. Tačiau, jei nuomotojas yra PVM mokėtojas, jis turi teisę pasirinkti už žemės nuomą skaičiuoti PVM, jeigu ir nuomininkas yra PVM mokėtojas juridinis asmuo. Tokiu atveju, šis pasirinkimas turi galioti ne trumpiau kaip 24 mėnesius visiems tokio tipo sandoriams ir apie šį pasirinkimą reikia deklaruoti VMI nustatyta tvarka. Jei nuomininkas, PVM mokėtojas, vykdo PVM apmokestinamąją veiklą, tuomet jis gali traukti PVM į atskaitą.

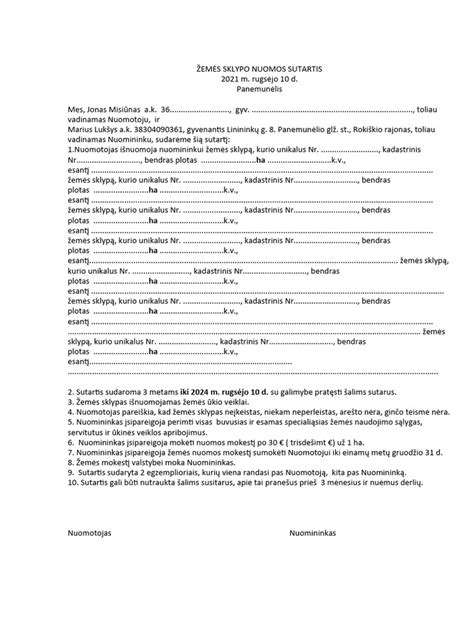

Žemės Nuomos Sutartis

Žemės nuomos sutartis yra svarbus dokumentas, reglamentuojantis žemės sklypo naudojimo sąlygas tarp nuomotojo (žemės savininko) ir nuomininko.

Pagrindiniai Sutarties Elementai

Žemės sklypo nuomos sutartis turėtų būti sudaryta raštu ir apimti šiuos esminius elementus:

- Šalių (nuomotojo ir nuomininko) duomenys.

- Žemės sklypo aprašymas (adresas, plotas, kadastrinis numeris).

- Nuomos terminas.

- Nuomos mokestis ir jo mokėjimo tvarka.

- Šalių teisės ir pareigos.

- Atsakomybė už sutarties pažeidimus.

- Sutarties nutraukimo sąlygos.

Norint užtikrinti, kad sutartis atitiktų visus teisinius reikalavimus, rekomenduojama naudoti profesionaliai parengtą žemės sklypo nuomos sutarties šabloną arba kreiptis į teisininką.

Žemės Sklypo Subnuomos Sąlygos

Subnuoma yra situacija, kai nuomininkas išnuomoja žemės sklypą trečiajam asmeniui (subnuomininkui). Dažniausiai žemės sklypo subnuomos sąlygos būna tokios:

- Nuomininkas gali subnuomoti žemės sklypą trečiajam asmeniui tik Nuomotojo rašytiniu sutikimu.

- Subnuomos sutartis sudaroma laikantis nuomos sutarčiai nustatytų reikalavimų.

Svarbu atkreipti dėmesį, kad be nuomotojo sutikimo subnuoma yra negalima.

Nuomininko Įsipareigojimai

Nuomininkas, sudaręs žemės nuomos sutartį, prisiima tam tikrus įsipareigojimus, kurie turėtų būti aiškiai apibrėžti sutartyje. Dažniausiai pasitaikantys nuomininko įsipareigojimai:

- Naudoti žemės sklypą pagal sutartyje numatytą paskirtį.

- Mokėti nuomos mokestį laiku ir nustatyta tvarka.

- Palaikyti žemės sklypo tvarką ir švarą.

- Nuomininkas privalo savo lėšomis remontuoti nuomojamame sklype esančius melioracijos įrenginius, kelius, tiltus, kitus inžinerinius įrenginius.

- Nuomininkas neturi teisės be atskiro Nuomotojo sutikimo statyti nuomojamame žemės sklype pramoninės ir civilinės paskirties statinius.

Šių įsipareigojimų nevykdymas gali būti pagrindas nutraukti nuomos sutartį.

Nuomos Mokesčio Apskaičiavimo Pavyzdys

Nuomos mokestis gali būti nustatomas įvairiais būdais, pavyzdžiui, kaip fiksuota suma, procentas nuo pajamų ar atsižvelgiant į žemės vertę. Štai pavyzdys, kaip galima apskaičiuoti nuomos mokestį:

Duomenys:

- Žemės sklypo plotas: 10 ha

- Žemės sklypo vertė: 50,000 EUR/ha

- Metinė nuomos norma: 3% nuo vertės

Apskaičiavimas:

- Bendras žemės sklypo vertė: 10 ha * 50,000 EUR/ha = 500,000 EUR

- Metinis nuomos mokestis: 500,000 EUR * 0.03 = 15,000 EUR

Taigi, metinis nuomos mokestis už šį žemės sklypą būtų 15,000 EUR.

Svarbu: Šis pavyzdys yra tik iliustracinis.

Savivaldybių Sprendimai Dėl Žemės Nuomos Mokesčio

Kauno Miesto Savivaldybė

Vadovaudamasi Lietuvos Respublikos vietos savivaldos įstatymu bei Lietuvos Respublikos Vyriausybės 2002 m. lapkričio 19 d. nutarimu Nr. 1798 ,,Dėl nuomos mokesčio už valstybinę žemę ir valstybinio vidaus vandenų fondo vandens telkinius“ Kauno miesto savivaldybės taryba 2003 m. birželio 19 d. priėmė sprendimą Nr. T-272 ,,Dėl nuomos mokesčio už valstybinę žemę, išnuomotą ne aukciono būdu, tarifų bei mokėjimo terminų nustatymo“.

Šiuo sprendimu miesto Taryba nustatė valstybinės žemės nuomos mokesčio tarifus ir mokesčio mokėjimo terminus:

- už žemės ūkio paskirties žemę, daugiabučių namų savininkų bendrijoms priklausančius sklypus, privačių namų valdų sklypus, garažų eksploatavimo bendrijų naudojamą žemę, jeigu sudarytos žemės nuomos sutartys, už žemės sklypus prie daugiabučių gyvenamųjų namų, už fizinių asmenų, kuriems atkuriamos nuosavybės teisės į žemę, naudojamus žemės sklypus, už perkamus namų valdoms ar gyvenamiesiems namams statyti žemės sklypus ir sodininkų bendrijų narių perkamus žemės sklypus iki žemės nuosavybės dokumentų teisiško įregistravimo (susigrąžinant žemę arba suteikiant ją neatlygintinai) arba iki teisiško žemės sklypo pirkimo-pardavimo sutarties įregistravimo (perkant žemę) - 1,5 proc.

- už ne žemės ūkio paskirties žemę, jeigu sudarytos žemės nuomos sutartys - 2 proc.

- už privačių namų valdų žemės sklypus, jeigu nesudarytos žemės nuomos sutartys - 2 proc.

- už valstybinę žemę, jeigu nesudarytos žemės nuomos sutartys - 3 proc. žemės vertės.

Mokėjimo terminai:

- Juridiniai asmenys - iki einamųjų metų lapkričio 1 d.

- Fiziniai asmenys (gyventojai) - iki einamųjų metų lapkričio 15 d.

Lengvatos:

- I ir II grupių invalidai, senatvės pensininkai ir nepilnamečiai asmenys, kai šių asmenų šeimose apmokestinamojo laikotarpio pradžioje nėra darbingų asmenų, išskyrus mokymo įstaigų dieninių skyrių studentus bei moksleivius, kai žemės sklypas yra išnuomotas ne aukciono būdu ir kai sklypo plotas yra ne didesnis kaip 0,2 ha.

- labdaros organizacijos ir fondai, įsteigti Lietuvos Respublikos labdaros ir paramos įstatymo nustatyta tvarka.

Jeigu 2-11 punktuose nurodyti valstybinės žemės naudotojai, žemę naudoja ūkinei - komercinei veiklai, tai moka valstybinės žemės nuomos mokestį, pagal sprendime nurodytus tarifus.

Kauno miesto savivaldybės taryba 2003 m. liepos 10 d. sprendimu Nr. T-328 patvirtino valstybinės žemės nuomos mokesčio administravimo tvarką.

Tvarkoje numatyta, kad fiziniams asmenims (gyventojams) valstybinės žemės nuomos mokestį apskaičiuos ir parengs mokesčio deklaracijas Savivaldybės administracijos Finansų departamento Finansų skyrius. Juridiniai asmenys valstybinės žemės nuomos mokestį turi apskaičiuoti patys ir mokesčio deklaracijas, ne vėliau kaip likus vienam mėnesiui iki mokesčio sumokėjimo termino, dviem egzemplioriais pateikti Finansų skyriui (adresu Vasario 16-osios g. 2, Kaunas).

Nuomos mokestis skaičiuojamas nuo valstybinės žemės vertės, apskaičiuotas pagal Žemės įvertinimo metodiką, patvirtintą Lietuvos Respublikos Vyriausybės 1999 m. vasario 24 d. nutarimu Nr.

Pasvalio Rajono Savivaldybė

Juridiniai asmenys žemės nuomos mokestį apskaičiuoja patys ir mokesčio deklaracijas ne vėliau kaip iki spalio 15 d. dviem egzemplioriais pateikia Pasvalio rajono savivaldybės administracijos Žemės ūkio skyriui.

Neapmokestinamuose sklypuose (daugiabučiuose namuose, daugiabučių namų bendrijose, biudžetinėse įstaigose) įsikūrusios pelno siekiančios įmonės privalo mokėti nuomos mokestį už valstybinę žemę.

Žemės mokesčio, valstybinės žemės nuomos mokesčio mokėjimo terminas juridiniams ir fiziniams asmenims iki kalendorinių metų lapkričio 15 d.

Lengvatos:

- 0,15 ha namų valdai kaimo teritorijoje;

- 0,07 ha namų valdai Pasvalio ir Joniškėlio miestuose.

Lengvata netaikoma:

- Apleistiems žemės ūkio naudmenų plotams.

Pakruojo Rajono Savivaldybė

Nacionalinės žemės tarnybos prie Žemės ūkio ministerijos Pakruojo skyrius pateikia Finansų skyriui duomenis, kurių reikia žemės nuomos mokesčiui apskaičiuoti, apie Nekilnojamojo turto registre neįregistruotus suteiktus naudotis valstybinės žemės sklypus, jų naudotojus ir žemės naudojimo pasikeitimus, duomenis apie sudarytas, patikslintas valstybinės žemės nuomos sutartis.

Mokesčio mokėtojo deklaracija gali būti tikslinama, kai pagal Savivaldybės tarybos sprendimus ar įstatymų nustatyta tvarka nepritaikyta mokesčio lengvata, kai nesutampa žemės sklypo ploto ar vertės duomenys, kai pateikiami patikslinti nekilnojamojo turto registro (NTR) duomenys apie nuomojamus sklypus ir jų nuomininkus, arba mokesčių mokėtojas kreipiasi pats ir pateikia juridinę galią turinčius dokumentus, patikslinančius pirminėje deklaracijoje įrašytus duomenis.

Kai nekilnojamasis turtas yra įsigyjamas iš įmonės, kuri yra sudariusi valstybinės žemės nuomos sutartį, nekilnojamąjį turtą įsigijusi įmonė turi sudaryti naują valstybinės žemės nuomos sutartį ir valstybinės žemės nuomos mokestį turi pradėti mokėti nuo kito mėnesio po šios sutarties įregistravimo VĮ Registrų centre.

Laiku nesumokėjus mokesčio arba jo dalies skaičiuojami delspinigiai už kiekvieną uždelstą dieną nuo nesumokėtos mokesčio sumos. Delspinigiai pradedami skaičiuoti kitą dieną po to, kai baigiasi žemės nuomos mokesčio sumokėjimo terminas.

Žemės nuomos mokesčio surenkamojoje sąskaitoje sukauptos lėšos pervedamos į biudžeto sąskaitą ne rečiau kaip kartą per mėnesį.

Mokesčio permoka grąžinama mokesčio mokėtojui per 30 dienų po raštiško prašymo grąžinti permoką gavimo. Mokėjimo pavedimu gali būti grąžinama juridiniams asmenims į jų įmonės sąskaitą, fiziniams asmenims į asmeninę sąskaitą. Prašymas grąžinti mokesčio permoką turi būti pateiktas iki deklaracijos pateikimo termino kitam mokestiniam laikotarpiui. Nepateikus arba praleidus terminą prašymui pateikti dėl mokesčio permokos grąžinimo, mokesčio permoka įskaitoma į būsimų metų mokestinį laikotarpį.

Už laiku nesumokėtą valstybinės žemės nuomos mokestį arba jos dalį skaičiuojami delspinigiai už kiekvieną pavėluotą mokėti dieną nuo nesumokėtos mokesčio sumos. Delspinigių dydis nustatomas Lietuvos Respublikos finansų ministro įsakymu.

Nuo savivaldybės tarybos nustatyto valstybinės žemės nuomos mokesčio sumokėjimo termino praėjus trims mėnesiams, Finansų skyrius suformuoja priminimus 3,00 EUR ir didesnę nepriemoką turintiems asmenims.

Išieškant žemės nuomos mokesčio nepriemokas taikomas Lietuvos Respublikos civilinio kodekso 1.125 str. 9 d.

Apie žemės nuomos mokesčio ar jo nepriemoką informuojamas Nacionalinės žemės tarnybos prie Žemės ūkio ministerijos Pakruojo skyrius ir pateikiami visų skolininkų sąrašai.

Apie žemės nuomos mokesčio ar jo nepriemoką turinčius asmenis informuojamos visos rajono seniūnijos, pateikiami analogiški skolininkų sąrašai Savivaldybės administracijos Socialinės rūpybos skyriui. Turėdami šią informaciją, seniūnijose dirbantys žemės ūkio specialistai yra įpareigoti ir turi galimybę, atvykus šiems asmenims į seniūniją deklaruoti pasėlių plotų ar kitais žemės ūkio klausimais, paraginti sumokėti turimą nepriemoką.

Valstybinės žemės nuomos mokesčio lengvatų suteikimo kontrolę vykdo Savivaldybės Kontrolės ir audito tarnyba.

tags: #zemes #nuomos #mokestis #apskaicevimas