Nekilnojamojo turto mokestis yra svarbus savivaldybių biudžeto pajamų šaltinis, o jo tarifai ir taikymo tvarka gali turėti didelės įtakos tiek gyventojams, tiek verslo subjektams. Šiame straipsnyje aptarsime nekilnojamojo turto mokesčio ypatumus Lietuvoje, ypač Jonavos rajone, bei panagrinėsime, kaip šis mokestis veikia didelius koncernus, tokius kaip "Achemos grupė".

Nuo 2020 m. sausio 1 d. nekilnojamojo turto mokesčio tarifas Lietuvoje yra nuo 0,5 iki 3 proc. nekilnojamojo turto mokestinės vertės. Savivaldybių tarybos nustato konkretų nekilnojamojo turto mokesčio tarifą, kuris galioja tos savivaldybės teritorijoje.

Jonavos rajono savivaldybė, siekdama užtikrinti aiškumą ir skatinti efektyvų turto naudojimą, nustato konkrečius nekilnojamojo turto mokesčio tarifus, kurie galioja jos teritorijoje. Gamybinės paskirties nekilnojamajam turtui Jonavoje taikomas minimalus 0,5 procento tarifas.

VĮ Registrų centras atlikus masinį perkainojimą (perkainojama kas 5 metai, paskutinis perkainojimas vyko 2016 metais), iki 45 procentų išaugo įmonių valdomo turto mokestinės vertės. Šios vertės yra bazė nekilnojamojo turto mokesčiui apskaičiuoti, tad didėja ir įmonių mokamas nekilnojamojo turto mokestis. Nekilnojamojo turto mokesčio tarifą, intervale nuo 0,5 procento (iki 2019 m. gruodžio 31 d. buvo 0,3 procento) iki 3 procentų nekilnojamojo turto mokestinės vertės, nustato pačios savivaldybės.

Nekilnojamojo Turto Mokesčio Tarifai Jonavos Rajone

Šioje lentelėje pateikiami Jonavos rajono savivaldybės tarybos nustatyti valstybinės žemės nuomos mokesčio tarifai (procentais nuo žemės mokestinės vertės):

| Žemės paskirtis | Tarifas |

|---|---|

| Žemės ūkio paskirties žemė | 0,6 |

| Konservacinės paskirties žemė | 0,6 |

| Vienbučių ir dvibučių gyvenamųjų pastatų teritorijos | 0,8 |

| Daugiabučių gyvenamųjų pastatų ir bendrabučių teritorijos | 0,8 |

| Visuomeninės paskirties teritorijos | 0,8 |

| Pramonės ir sandėliavimo objektų teritorijos (10.7 verčių zonoje) | 4 |

| Pramonės ir sandėliavimo objektų teritorijos (kitose verčių zonose) | 1,6 |

| Komercinės paskirties objektų teritorijos | 1,2 |

| Susisiekimo ir inžinerinių komunikacijų aptarnavimo objektų teritorijos (įvairių tipų elektrinėms) | 4 |

| Susisiekimo ir inžinerinių komunikacijų aptarnavimo objektų teritorijos (kitiems žemės sklypams) | 1,6 |

Savivaldybės komisija, sudaryta valstybinės nuomos mokesčio tarifams nustatyti, siekdama skatinti žemės privatizavimo procesus, pateikė siūlymą kitos paskirties vienbučių ir dvibučių gyvenamųjų pastatų teritorijų, daugiabučių gyvenamųjų pastatų ir bendrabučių teritorijų ir visuomeninės paskirties teritorijų tarifą padidinti nuo 0,75 iki 0,8 proc., o komercinės paskirties objektų ir rekreacinių teritorijų nuo 1,0 iki 1,2 proc. Šiuo metu šis tarifas vienodas tiek nuosavybės teise valdomai, tiek nuomojamai žemei.

Toks sprendimas siūlomas tuo tikslu, kad nuomos tarifai nebūtų mažesni ar lygūs 2020-05-28 rajono tarybos sprendimu Nr.1TS-94 patvirtintiems atitinkamų naudojimo būdų privačios žemės mokesčio tarifams.

Tarybos nario Egidijaus Sinkevičiaus nuomone, sprendimu numatoma taikyti išskirtinį, 2,5 karto padidintą žemės nuomos mokestį (kaip ir žemės mokestį) pramonės ir sandėliavimo paskirties teritorijoje, kurioje yra koncernui „Achemos grupė“ priklausančios įmonės, pastatai, esantys Meškonių, Venecijos ir kituose greta esančiuose kaimuose, argumentuojant, kad teritorijoje, esančioje kitoje Ruklos g. pusėje, bet esančioje jau Jonavos miesto teritorijoje (Jonalaukio g. rajonas), šie mokesčiai yra panašaus lygio, kaip siūloma sprendime minėtose teritorijose. Tai esą diskriminacinis sprendimas, ypač kitų, ne „Achemos“ teritorijoje esančių, objektų atžvilgiu.

Jonavos Verslo Tarybos Posėdis

2021 m. balandžio 15 dieną įvyko trečiasis šiais metais Jonavos verslo tarybos posėdis. Pirmąjį klausimą pristačiusi Jonavos rajono savivaldybės administracijos direktoriaus pavaduotoja Lineta Jakimavičienė akcentavo, kad šio sprendimo projekto tikslas - siekiant aiškumo asmenims, mokantiems valstybinės žemės nuomos mokestį, išdėstyti pagal Lietuvos Respublikos žemės įstatyme nurodytas pagrindines žemės paskirtis ir naudojimo būdus, konkrečiai žemės naudojimo paskirčiai ir būdui priskiriant konkretų tarifą.

Jonavos verslo taryba pritarė Rūmų pasiūlymui ir rekomendavo sumažinti nekilnojamojo mokesčio tarifą 2 metams. Tarifas nuo 0,7 iki 0,5 procentų būtų mažinamas tik smulkaus bei vidutinio verslo subjektams. Jei mokesčio sumokėjimo problemų kiltų stambioms įmonėms, jos turėtų teisę kreiptis į Jonavos rajono savivaldybę individualia tvarka.

Nekilnojamojo Turto Mokesčio Lengvatos

Gyventojai, kurių turimo nekilnojamojo turto (NT) bendra mokestinė vertė viršija neapmokestinamąją ribą - 150 tūkst. eurų, privalo mokėti NT mokestį. NT mokestis yra skaičiuojamas nuo visų asmeniui priklausančių NT objektų bendros mokestinės vertės, kuri viršija neapmokestinamąją 150 tūkst. eurų ribą.

Taip pat, auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų, ir auginantiems neįgalų vaiką (įvaikį) iki 18 metų, taip pat vyresnį neįgalų vaiką (įvaikį) su specialiu nuolatinės slaugos poreikiu, taikoma NT mokesčio lengvata - mokestis mokamas už dalį, kuri viršija 200 tūkst. eurų.

Mokesčio tarifai, priklausomai nuo nekilnojamojo turto vertės:

- 0,5 proc., kai NT vertė yra nuo 150 tūkst. iki 300 tūkst.

- 1 proc., kai NT vertė yra nuo 300 tūkst. iki 500 tūkst.

- 2 proc., kai NT vertė yra virš 500 tūkst.

Auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų, ir auginantiems neįgalų vaiką (įvaikį) iki 18 metų, taip pat vyresnį neįgalų vaiką (įvaikį) su specialiu nuolatinės slaugos poreikiu:

- 0,5 proc., kai NT vertė yra nuo 200 tūkst. iki 390 tūkst.

- 1 proc., kai NT vertė yra nuo 390 tūkst. iki 650 tūkst.

- 2 proc., jei NT vertė yra virš 650 tūkst.

Jeigu statinio statyba, rekonstravimas, kapitalinis remontas arba atnaujinimas nėra baigtas ir statinys faktiškai yra nenaudojamas, tuomet NT yra neapmokestinamas.

"Achemos Grupės" Situacija

Per 100 milijonų litų metinį pelną skaičiuojančiam koncernui „Achemos grupė“ prireikė Palangos savivaldybės finansinės paramos - koncernas paprašė suteikti 160,5 tūkst. litų nekilnojamojo turto mokesčio lengvatą kurorte esantiems koncerno viešbučiams.

„Achemos grupei“ Palangoje priklauso du viešbučiai: „Palangos vėtra“ ir „Austėja“. Pernai už juos koncernas į Savivaldybės biudžetą sumokėjo apie 53,5 tūkst. litų Šiemet padidėjus tarifui nekilnojamojo turto mokestis išaugo keturis kartus - iki 214 tūkst. litų.

„Achemos grupė“ kreipėsi į Palangos savivaldybę prašydama koncernui priklausantiems viešbučiams nekilnojamojo turto mokestį šiems metams sumažinti 160,5 tūkst. litų. Pritaikius norimą mokestinę lengvatą „Palangos vėtros“ ir „Austėjos“ viešbučiams, turto mokestis sumažėtų iki 0,5 proc.

Siekiama atgauti bent dalį prarastų pajamų, Palangos savivaldybė prie didžiųjų mokesčių mokėtojų priskirtų pramonės, gamybos ar inžinerinius statinius turinčių įmonių turtą apmokestino 3 proc. Papildomų nekilnojamojo turto pajamų paieškos kirto ir komercinėms įmonėms. Nuo šių metų didiesiems mokesčių mokėtojams priskiriamoms komercinėms įmonėms Palangoje vietoj 0,5 proc. buvo pritaikytas 2 proc. Net 4 kartus šis mokestis padidėjo apie 40 komercinių bendrovių.

Apleistas Ar Neprižiūrimas Turtas Jonavos Rajone

Jonavos rajono savivaldybės taryba liepos 18 d. sprendimu Nr. 1TS-141 patvirtino nekilnojamojo turto, kuris yra apleistas ar neprižiūrimas, sąrašą - šiam turtui 2024 metų mokestiniam laikotarpiui bus taikomas 3 procentų mokesčio tarifas.

Į sąrašą gali būti įrašytas turtas, kurio būklė kelia pavojų jame ar arti jo gyvenančių, dirbančių ar kitais tikslais būnančių žmonių sveikatai, gyvybei ar aplinkai, ir patalpų ar statinių savininkai (valdytojai, naudotojai) nevykdo vienos ar keleto Statybos įstatymo nustatytų statinių naudotojų pareigų prižiūrint statinį.

Į apleisto ar neprižiūrimo turto sąrašą Jonavos rajone įtraukti šie objektai:

- Lentpjūvė, gamybinis pastatas ir medienos džiovykla Fabriko g. 3G, Jonava. Turto savininkas - AB „Atrama NT“.

- Prekybos įstaiga ir kiti statiniai esantys Kauno g. 37, Jonava.

- Parduotuvė esanti Ukmergės g. 20, Bukonių km., Bukonių sen., Jonavos r.

- Kiti inžinieriniai statiniai - vandens bokštas esantys Karaliaus Mindaugo g. 22, Ruklos mstl., Jonavos r. Kontrolės postas esantis Karaliaus Mindaugo g. 12, Ruklos mstl., Jonavos r. Turto savininkas - UAB „Ingrima“.

- Klubas esantis Karaliaus Mindaugo g. 3, Ruklos mstl., Jonavos r. Valgykla esanti Piliakalnio g. 5, Ruklos mstl., Jonavos r. Turto savininkas - UAB „Polonezas“.

- Pastatas - daržovių saugykla esanti Piliakalnio g. 7, Ruklos mstl., Jonavos r. Turto savininkas - V. Ščiupoko IĮ.

- Pastatas- daržovių saugykla esanti Piliakalnio g. 9, Ruklos mstl., Jonavos r. Turto savininkas - V. Ščiupoko IĮ.

- Pastatas- saugykla esanti Piliakalnio g. 11, Ruklos mstl., Jonavos r. Turto savininkas - V. Ščiupoko IĮ.

- Pastatas - mokykla esanti P. Vaičiūno g. 34, Panoterių mstl., Šilų sen., Jonavos r.

- Pašto pastatas esantis Jaunystės g. 4, Upninkų mst., Upninkų sen., Jonavos r.

- Administracinis pastatas, kultūros namai esantys Žeimių g.

Kaip Sužinoti Savo NT Mokestinę Vertę?

Paprasčiausias būdas sužinoti savo valdomo NT mokestinę vertę - pasinaudoti nemokama paieška Registrų centro internetiniame puslapyje adresu www.registrucentras.lt/masvert/paieska-un. Šiuo metu paieškoje rodoma aktuali NT mokestinė vertė - būtent ją ir reikia naudoti VMI teikiant NT mokesčio deklaracijas už 2020 metus. Paieškai taip pat reikės NT unikalaus numerio.

NT mokestis mokamas ne atskirai už kiekvieną NT objektą, bet sumuojant ir vertinant visą asmeniui priklausantį turtą. Masiniu vertinimu nustatomos vidutinės rinkos ar mokestinės vertės išrašai turto savininkams pateikiami Registrų centro savitarnoje.

NT savininkai mokestinę vertę taip pat gali sužinoti atvykę į Registrų centro klientų aptarnavimo padalinį ir užpildę prašymą. Fizinių asmenų pageidavimu aktualios mokestinės vertės išrašai vieną kartą per mokestinį laikotarpį parengiami ir įteikiami nemokamai.

Nekilnojamojo Turto Mokesčio Deklaravimas

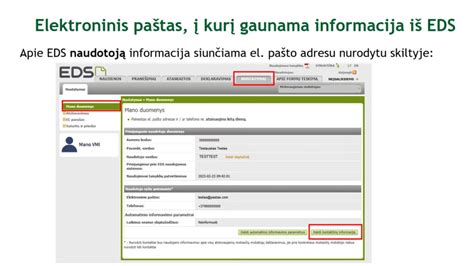

Deklaruoti NT mokestį galima prisijungus prie Elektroninio deklaravimo sistemos (EDS). Prisijungus ir pasirinkus deklaracijos formą KIT715v.2, joje reikia įrašyti NT bendrą mokestinę vertę bei pasirinkti taikomą neapmokestinamąją ribą. Suvedus šiuos duomenis NT mokesčio suma apskaičiuojama automatiškai.

Žinios | 2026-02-17

Žemės Mokesčio Pagrindai

Žemės mokestis yra svarbi valstybinės mokesčių sistemos dalis, kurią reglamentuoja Lietuvos Respublikos žemės mokesčio įstatymas. Šio mokesčio tikslas - užtikrinti, kad žemės nuosavybė būtų tinkamai administruojama, naudojama ir, jei įmanoma, atneštų naudą visuomenei.

Pagal Lietuvos Respublikos žemės mokesčio įstatymą - žemės mokesčio mokėtojais laikomi visi fiziniai ir juridiniai asmenys, kuriems nuosavybės teise priklauso, Lietuvos teritorijoje esanti, privati žemė. Tai apima tiek pavienius piliečius, kurie turi savo sklypus, tiek ir įmones, kurios valdo komercinę žemę.

Žemės mokesčio dydis priklauso nuo konkrečios žemės mokestinės vertės, kurią nustato atsakingos institucijos. Tarifo ribos yra gana plačios ir svyruoja nuo 0,01% iki 4% žemės mokestinės vertės.

Žemės Mokesčio Mokėjimo Terminai Ir Būdai

Visi žemės savininkai privalo deklaruoti žemės mokestį, o deklaracijos pateikiamos iki lapkričio 1 dienos einamaisiais mokestiniais metais. Pats mokėjimas turi būti atliktas ne vėliau kaip iki lapkričio 15 dienos. Jei asmuo pavėluoja sumokėti, gali būti pradėti skaičiuoti delspinigiai, atsirasti kitos sankcijos.

Siekiant užtikrinti paprastą ir patogų mokėjimo procesą - žemės mokestį galima sumokėti keliais būdais. Tai leidžia kiekvienam savininkui pasirinkti jam tinkamiausią metodą:

- Elektroniniu būdu: Šiuolaikinės technologijos leidžia mokesčius mokėti internetu, naudojantis interneto bankininkyste arba mokesčių mokėjimo platformomis - tokiomis, kaip VMI Elektroninio deklaravimo sistema (EDS). Šis metodas yra greitas, patogus ir sumažina administracines išlaidas.

- Apmokėkite žemės mokestį paštu: Žmonės, kurie neturi prieigos prie interneto, gali sumokėti mokesčius paštu. Šiuo atveju reikia užpildyti ir išsiųsti mokesčio mokėjimo dokumentus pagal pateiktas deklaracijas.

- Per banko skyrius: Žemės mokestį galima sumokėti ir tiesiogiai banko skyriuje.

Žemės Mokesčio (Nuosavybės Teise) Lengvatos Ir Išimtys

Nors žemės mokestis yra privalomas daugeliui - įstatymai numato tam tikras lengvatas ir atleidimus nuo šio mokesčio, kurie gali būti taikomi tam tikrais atvejais (patikslinta VMI). Vietos savivaldybių tarybos gali sumažinti žemės mokestį arba visiškai nuo jo atleisti tam tikrus žemės savininkus, taikydamos specialias mokesčių lengvatas.

Žemės savininkai gali būti atleisti nuo žemės mokesčio visai arba gauti mokesčio lengvatų, ypač esant finansiniams sunkumams ar išskirtinėms situacijoms, pavyzdžiui, stichinėms nelaimėms, paveikusioms žemės ūkio sąlygas.

Savivaldybių tarybos turi teisę, savo biudžeto sąskaita, sumažinti žemės mokestį arba visai nuo jo atleisti gyventojus. Tai atspindi finansinius žemės apmokestinimo aspektus ir vietos valdžios gebėjimą suteikti mokesčių lengvatas žemės savininkams. Savivaldybių tarybos taip pat gali sumažinti žemės mokestį arba visai nuo jo atleisti, atsižvelgiant į biudžeto svarstymus.

Žemės savininkai gali būti visiškai atleisti nuo žemės mokesčio mokėjimo, ypač ekonominių iššūkių akivaizdoje.

Savivaldybių Tarybų Sprendimai

Kiekvienos savivaldybės taryba turi teisę sumažinti savo teritorijoje taikomą žemės mokestį arba atleisti nuo jo tam tikras žemės savininkų grupes.

Žemės Ūkio Paskirties Žemė

Viena reikšmingiausių išimčių taikoma ūkio paskirties žemei, kuomet neretai yra visiškai atleidžiama nuo mokesčio, taip remiant žemės ūkio veiklą ir stiprinant vietos ūkininkų konkurencingumą.

Fizinių Asmenų Grupės

Žemės mokesčio lengvatos gali būti skiriamos tam tikroms fizinių asmenų grupėms, pavyzdžiui, pensininkams, negalią turintiems ar socialiai remtiniems gyventojams. Tokie atleidimai padeda užtikrinti socialinį teisingumą.

Žemės Ūkio Subjektams

Specialios lengvatos gali būti suteikiamos ir juridiniams asmenims, kurie vykdo žemės ūkio veiklą. Tokios lengvatos padeda sumažinti veiklos kaštus ir skatina investicijas į žemės ūkio sektorių.

Atleidimas Už Namų Valdą

Taikomas asmenims, kuriems nustatytas 0-40% darbingumo lygis, senatvės pensininkams ir nepilnamečiams vaikams, jei šeimoje nėra darbingų asmenų.

Teisės aktuose numatytos ir kitos išimtys, kurios priklauso nuo žemės naudojimo paskirties ar savininko statuso.

Žemės mokestis yra svarbus finansinis įsipareigojimas, kuriuo siekiama skatinti efektyvų žemės naudojimą ir užtikrinti valstybei reikalingas pajamas. Tačiau lengvatų ir išimčių taikymas rodo, kad šis mokestis yra lankstus ir prisitaiko prie visuomenės poreikių. Svarbu, kad visi žemės savininkai laikytųsi nustatytų terminų, tinkamai deklaruotų savo žemę ir pasinaudotų galimomis lengvatomis, jei jos jiems priklauso.

Sąskaita123 Galimybės

Ūkininkai, kurie yra atleisti nuo prievolės mokėti žemės mokestį, privalo atsiminti, kad vykdydami žemės ūkio veiklą, jie vis tiek turi laikytis veiklos apskaitos reikalavimų, įskaitant sąskaitų faktūrų išrašymą už parduodamą produkciją ar paslaugas. Sąskaitų faktūrų išrašymas yra būtinas, siekiant užtikrinti skaidrią finansinę apskaitą ir laikytis galiojančių mokestinių teisės aktų.

Mokestį moka visi fiziniai ir juridiniai asmenys, kurie nuosavybės teise turi žemės sklypą Lietuvoje. Nuo mokesčio gali būti atleidžiami tam tikros socialinės grupės, tokios kaip senatvės pensininkai, neįgalieji ar nepilnamečių vaikų turintys asmenys, jei tokį lengvatų taikymą yra numačiusi savivaldybė.

Mokestis apskaičiuojamas taikant savivaldybės nustatytą tarifą (paprastai nuo 0,01 % iki 4 %) žemės mokestinei vertei. Tiksli suma priklauso nuo žemės paskirties, vertės ir savivaldybėje nustatyto tarifo. Mokestį moka savininkas, net jei žemė yra išnuomota kitam asmeniui. Tačiau nuomos sutartyje galima susitarti, kad mokestį kompensuoja nuomininkas.

Šiame kontekste verta prisiminti ir apie Valstybinės žemės nuomos mokestį, kuris yra privaloma kasmetinė įmoka už naudojimąsi valstybine žeme, pavyzdžiui, Šalčininkų rajone. Šis mokestis apima didelę teritoriją - bendras nuomojamų plotų dydis siekia 9431 ha. Šios įmokos yra gyvybiškai svarbi savivaldybės biudžeto dalis.

Mokestis privalo būti sumokėtas iki šių metų lapkričio 17 dienos. Jeigu esate valstybinės žemės nuomininkas, bet negavote informacinio pranešimo dėl mokesčio, turėtumėte kreiptis tiesiogiai į Šalčininkų rajono Savivaldybės administracijos Žemės ūkio skyrių.

Deklaruojant pajamas, taip pat kyla klausimų apie tai, kada privaloma mokėti gyventojų pajamų mokestį (GPM) už parduotą nekilnojamąjį turtą. Pajamos, gautos pardavus nekilnojamąjį turtą, yra gyventojų pajamų mokesčio objektas, įprastai apmokestinamas 15 proc.