Šiame straipsnyje aptarsime nekilnojamojo turto mokesčio (NTM) apskaičiavimą Lietuvoje, remiantis Nekilnojamojo turto mokesčio įstatymu (NTMĮ). Aptarsime mokesčio mokėtojus, objektą, tarifus, lengvatas, deklaravimo ir sumokėjimo tvarką.

Pagrindiniai aspektai

Pagrindinis teisės aktas - Nekilnojamojo turto mokesčio įstatymas (toliau - NTMĮ).

Mokesčio mokėtojai

Mokesčio mokėtojai yra Lietuvos ir užsienio valstybių fiziniai ir juridiniai asmenys.

Mokesčio objektas

Mokesčio objektas yra nekilnojamasis turtas, esantis Lietuvos Respublikoje, išskyrus:

- Faktiškai nenaudojamą nekilnojamąjį turtą, kurio statyba neužbaigta Lietuvos Respublikos statybos įstatymo nustatyta tvarka.

- Valdžios ir privataus subjektų partnerystės pagrindu sukurtą ar įgytą nekilnojamąjį turtą, kol vykdoma atitinkama valdžios ir privataus subjektų partnerystės sutartis ir šis nekilnojamasis turtas naudojamas pagal toje sutartyje nustatytą paskirtį.

Mokesčio tarifai

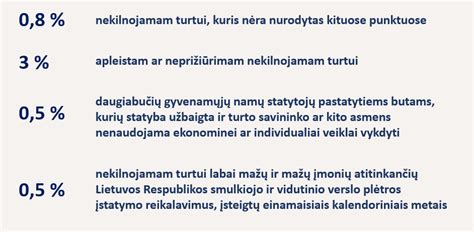

Nekilnojamojo turto mokesčio tarifą, intervale nuo 0,5 procento iki 3 procentų nekilnojamojo turto mokestinės vertės, nustato savivaldybės, atsižvelgdamos į vieną arba kelis iš šių kriterijų:

- Nekilnojamojo turto paskirtį.

- Naudojimą.

- Teisinį statusą.

- Jo technines savybes.

- Priežiūros būklę.

- Apleistumą.

- Mokesčio mokėtojų kategorijas (dydį ar teisinę formą, ar socialinę padėtį).

- Nekilnojamojo turto buvimo savivaldybės teritorijoje vietą (pagal strateginio planavimo ir teritorijų planavimo dokumentuose nustatytus prioritetus).

Konkretų mokesčio tarifą, kuris galios atitinkamos savivaldybės teritorijoje nuo kito mokestinio laikotarpio pradžios, savivaldybės taryba nustato iki einamojo mokestinio laikotarpio liepos 1 dienos. Jeigu nuo kito mokestinio laikotarpio mokestis už nekilnojamąjį turtą bus skaičiuojamas taikant naujai atlikto nekilnojamojo turto masinio vertinimo metu nustatytą vertę, kitą mokestinį laikotarpį galiosiantį mokesčio tarifą savivaldybės taryba gali nustatyti iki einamojo mokestinio laikotarpio gruodžio 1 dienos.

Jeigu savivaldybės taryba per nurodytus terminus nenustato naujų konkrečių mokesčio tarifų, kitą mokestinį laikotarpį galioja paskutiniai nustatyti konkretūs mokesčio tarifai. Jeigu savivaldybės taryba kito mokestinio laikotarpio konkrečius mokesčio tarifus nustato arba pakeičia po nurodytų terminų, nustatyti (pakeisti) konkretūs mokesčio tarifai savivaldybės teritorijoje taikomi dar kitą mokestinį laikotarpį po ateinančio mokestinio laikotarpio.

Mokesčio tarifai fiziniams asmenims

Fiziniams asmenims nuosavybės teise priklausančių ar jų įsigyjamų gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinių (patalpų), žuvininkystės statinių ir inžinerinių statinių bendrai mokestinės vertės daliai, viršijančiai:

- Neapmokestinamąjį dydį (150 000 eurų), tačiau neviršijančiai 300 000 eurų, taikomas 0,5 procento mokesčio tarifas.

- 300 000 eurų, tačiau neviršijančiai 500 000 eurų, taikomas 1 procento mokesčio tarifas.

- 500 000 eurų, taikomas 2 procentų mokesčio tarifas.

Asmenims, auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų, ir asmenims, auginantiems neįgalų vaiką (įvaikį) iki 18 metų, taip pat vyresnį neįgalų vaiką (įvaikį), kuriam nustatytas specialusis nuolatinės slaugos poreikis, nuosavybės teise priklausančio ar jų įsigyjamo nekilnojamojo turto bendrai mokestinės vertės daliai, viršijančiai:

- Neapmokestinamąjį dydį (200 000 eurų), tačiau neviršijančiai 390 000 eurų, taikomas 0,5 procento mokesčio tarifas.

- 390 000 eurų, tačiau neviršijančiai 650 000 eurų, taikomas 1 procento mokesčio tarifas.

- 650 000 eurų, taikomas 2 procentų mokesčio tarifas.

Mokestinis laikotarpis - Nekilnojamojo turto mokesčio mokestinis laikotarpis yra kalendoriniai metai.

Pagrindinės lengvatos ir išimtys

Nekilnojamojo turto mokesčiu neapmokestinamas:

- Gyventojų NT, naudojamas pajamoms iš žemės ūkio veiklos gauti (uždirbti).

- NT, naudojamas švietimo darbui, socialinei globai ir socialinei priežiūrai.

- Fizinio asmens, turinčio meno kūrėjo statusą, NT, naudojamas kaip kūrybinės dirbtuvės (studijos) individualiai kūrybinei veiklai.

- NT, esantis kapinių teritorijoje.

Nekilnojamojo turto mokesčiu taip pat neapmokestinami fiziniams asmenims nuosavybės teise priklausantys ar jų įsigyjami gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statiniai (patalpos), žuvininkystės statiniai ir inžineriniai statiniai, kurių bendra vertė neviršija 150 000 eurų. O asmenims, auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų, ir asmenims, auginantiems neįgalų vaiką (įvaikį) iki 18 metų, taip pat vyresnį neįgalų vaiką (įvaikį), kuriam nustatytas specialusis nuolatinės slaugos poreikis, nekilnojamojo turto mokesčiu neapmokestinamoji vertė didinama iki 200 000 eurų.

Neapmokestinamas užsienio valstybių diplomatinių atstovybių ir konsulinių įstaigų, tarptautinių tarpvyriausybinių organizacijų ar jų atstovybių nekilnojamasis turtas, valstybės ar savivaldybių nekilnojamasis turtas, laisvųjų ekonominių zonų įmonių, bankrutavusių įmonių, tradicinių religinių bendruomenių, bendrijų ir centrų nekilnojamasis turtas, o kitų religinių bendruomenių, bendrijų ir centrų nekilnojamasis turtas (ar jo dalis), jei naudojamas tik nekomercinei veiklai arba kulto apeigų reikmenų gamybai.

Taip pat neapmokestinamas juridinių asmenų, kurių daugiau kaip 50 procentų pajamų per mokestinį laikotarpį sudaro pajamos iš žemės ūkio veiklos, įskaitant kooperatinių bendrovių (kooperatyvų), kurios gauna pajamas už parduotus, įsigytus iš savo narių, šių narių pagamintus žemės ūkio produktus, nekilnojamasis turtas, jeigu visas turtas ar jo dalis naudojami pajamoms iš žemės ūkio veiklos ir (ar) kooperatinių bendrovių (kooperatyvų) pajamoms už parduotus įsigytus iš savo narių šių narių pagamintus žemės ūkio produktus gauti (uždirbti), daugiabučių namų savininkų bendrijų, namų statybos bendrijų, garažų eksploatavimo ir sodininkų bendrijų NT (arba jo dalis) naudojamas tik nekomercinei veiklai, mokslo ir studijų institucijų, švietimo įstaigų, socialines paslaugas teikiančių įstaigų, profesinių sąjungų, juridinių asmenų, veikiančių pagal Lietuvos Respublikos asociacijų įstatymą, Lietuvos banko, juridinių asmenų, veikiančių pagal Lietuvos Respublikos meno kūrėjų ir meno kūrėjų organizacijų statuso įstatymą, nekilnojamasis turtas (taip pat ir perimtas iš fizinių asmenų).

Neapmokestinamas juridinių asmenų (taip pat ir perimtas iš fizinių asmenų) NT, naudojamas aplinkos ir priešgaisrinei apsaugai, esantis kapinių teritorijoje, taip pat nekilnojamasis turtas (arba jo dalis), naudojamas teikiant tik sveikatos priežiūros paslaugas.

Savivaldybės savo biudžeto sąskaita gali atleisti fizinius ir juridinius asmenis nuo mokesčio arba jį sumažinti, išskyrus tais atvejais, kai fiziniai asmenys nekilnojamojo turto mokestį moka, kai jiems priklausančio nuosavo ir (arba) įsigyjamo nekilnojamojo turto vertės viršija NTMĮ 7 straipsnio 1 dalies 6 ar 7 punkte nurodytus neapmokestinamuosius dydžius.

Deklaravimas ir sumokėjimas

Fiziniai asmenys už nuosavybės teise priklausančius ir jų įsigyjamus gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinius (patalpas), žuvininkystės statinius ir inžinerinius statinius, kurių bendra vertė viršija 150 000 eurų arba 200 000 eurų, nekilnojamojo turto mokestį deklaruoja (pateikiant Deklaracijos KIT715 formą) ir sumoka iki einamojo mokestinio laikotarpio gruodžio 15 d.

Nekilnojamojo turto mokestis už kitą mokesčių mokėtojų (tiek fizinių, tiek juridinių asmenų) nuosavybės teise priklausantį ar įsigyjamą nekilnojamąjį turtą turi būti sumokėtas ir deklaracija pateikta metams pasibaigus, iki kitų metų vasario 15 d. Deklaracijos KIT711 forma turi būti pateikta ir nekilnojamojo turto mokestis turi būti sumokėtas mokestiniam laikotarpiui pasibaigus, iki kitų metų vasario 15 d.

Juridiniai asmenys metų eigoje taip pat turi mokėti avansinius mokesčius, po ¼ metinės mokesčio sumos, tris kartus per metus: iki kovo 15, birželio 15 ir rugsėjo 15 dienos. Juridiniai asmenys avansinius mokesčius turi mokėti tik už einamųjų kalendorinių metų sausio 1 d. nuosavybės teise turimą ir (arba) įsigyjamą nekilnojamąjį turtą, tačiau juridiniai asmenys, už jiems einamųjų kalendorinių metų sausio 1 dieną nuosavybės teise priklausantį ir (arba) įsigyjamą nekilnojamąjį turtą, neprivalo mokėti avansinių nekilnojamojo turto mokesčių, jeigu metinė juridiniam asmeniui priklausančio mokėti nekilnojamojo turto mokesčio suma už einamųjų kalendorinių metų sausio 1 dieną nuosavybės teise turėtą nekilnojamąjį turtą neviršija 500 eurų.

Be to, jeigu einamaisiais kalendoriniais metais nekilnojamojo turto mokestinė vertė yra didesnė už praėjusiais kalendoriniais metais buvusią mokestinę vertę, avansinis mokestis už tą nekilnojamąjį turtą gali būti skaičiuojamas pagal praėjusiais kalendoriniais metais buvusią nekilnojamojo turto mokestinę vertę. Avansiniai mokesčiai deklaruojami deklaracijos KIT711 A priede.

Avansinių mokesčių neprivalo mokėti juridiniai asmenys už nekilnojamąjį turtą, perimtą iš fizinių asmenų. Taip pat avansinių mokesčių neprivalo mokėti fiziniai asmenys už jiems nuosavybės teise priklausantį nekilnojamąjį turtą.

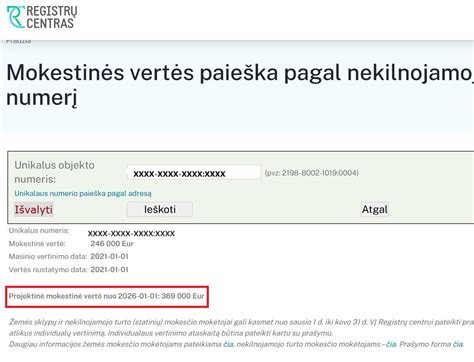

Nekilnojamojo turto (statinių), vertinamo masiniu būdu, mokestines vertes, nustatytas 2021 m. sausio 1 d., kurios naudojamos mokesčiui apskaičiuoti 5 metus (2021, 2022, 2023, 2024, 2025 metais), galima rasti VĮ ,,Registrų centras" interneto svetainėje įvedus statinio unikalų numerį skyrelyje ,,Mokestinės vertės paieška pagal unikalų numerį". Nuo 2021 m. sausio 1 d. masiniu būdu vertinamo nekilnojamojo turto mokestinę vertę eurais galima sužinoti VĮ „Registrų centras" interneto tinklalapyje (www.registrucentras.lt), naudodami unikalų nekilnojamojo turto numerį.

VMI mokėjimų duomenys: Įmokų kodai Biudžeto pajamų surenkamosios sąskaitos

Grynasis atsiskaitymas

Grynasis atsiskaitymas (angl. net billing) yra apskaitos būdas gaminantiems vartotojams, kai pagaminta ir nepanaudota elektros energija parduodama už su tiekėju sutartą kainą ir apskaitoma pinigine verte. Už parduotą elektros energiją jūsų virtualioje piniginėje kaupiami eurai, iš kurių padengiama sunaudotos elektros sąskaita. Tai sąskaitos daliai, kuri dengiama iš virtualios piniginės, netaikomas PVM. Jei pagamintos elektros energijos vertė yra didesnė, nei reikia sąskaitai padengti, nepanaudotas lėšų likutis perkeliamas į kitą mėnesį, ateities sąskaitų padengimui. Taip virtualios lėšos yra kaupiamos.

Pirmasis kaupimo laikotarpis prasidėjo 2024 m. sausio 1 d. ir tęsis iki 2026 m. kovo 31 d. Po to, 2026 m. balandžio 1 d., prasidės naujas dviejų metų trukmės kaupimo laikotarpis, kuris baigsis 2028 m. kovo 31 d. Pasibaigus apskaitos periodui, likusios lėšos išmokamos vartotojui.

Šis apskaitos modelis taikomas vėjo elektrinių savininkams. Į tinklą patiektos energijos vertė yra apskaičiuojama pagal šią formulę: iš ataskaitinio laikotarpio „Nord Pool“ biržos atitinkamo periodo elektros energijos kainos Lietuvos prekybos zonoje (Eur) atimamas Tiekėjo taikomas administravimo mokestis (Eur) ir gautas skaičius padauginamas iš į tinklą patiekto energijos kiekio (kWh).

Virtuali piniginė, lėšų kaupimas ir išmokėjimas

Už parduotą elektros energiją virtualioje piniginėje kaupiami eurai, iš kurių padengiama jūsų sunaudotos elektros sąskaita. Savo kasmėnesinėje sąskaitoje už elektrą matysite sukauptų ir panaudotų lėšų balansą. Tai sąskaitos daliai, kuri dengiama iš virtualios piniginės, netaikomas PVM. Nepanaudotos lėšos virtualioje piniginėje kaupiamos du metus. Kaupimo laikotarpis prasideda balandžio 1 d., o baigiasi kovo 31 d.

Jei virtualioje piniginėje sukaupėte daugiau lėšų, nei reikia jūsų elektros sąskaitai padengti, pasibaigus dviejų metų kaupimo laikotarpiui, pinigų likutis bus išmokėtas į jūsų banko sąskaitą. Taip pat lėšų likutis išmokamas keičiant nepriklausomą elektros energijos tiekėją, parduodant elektrinę, keičiant mokėjimo būdą arba nutraukus elektros energijos gamybos veiklą. Į sąskaitą išmokama visa pinigų suma. Ji laikoma asmens pajamomis, todėl apie pervedimą informuojama mokesčių inspekcija (VMI).

Gaminantis vartotojas savo elektrinės galią gali priskirti skirtingiems objektams. Pavyzdžiui, 10 kW galios elektrinę galima priskirti: 8 kW - gyvenamam namui ar butui, o 2 kW - vasarnamiui. Elektrinė, kurios galia paskirstoma, gali būti įrengta bet kuriame iš objektų arba nutolusiame saulės parke. Elektrinės ir visų objektų, kuriems priskiriama galia, savininkas turi būti tas pats asmuo. Visų objektų elektros tiekimo sutartys turi būti pasirašytos to paties asmens vardu. Nutolusioje elektrinėje pagamintas elektros energijos kiekis priskiriamas kiekvienam objektui atskirai , proporcingai pagal priskirtą elektrinės galios dalį. Paskirsčius elektrinės galią, kiekviename objekte elektra apskaitoma atskirai, o perteklinė energija negali būti perkelta iš vieno objekto į kitą . Prireikus, galima keisti galios paskirstymo tarp objektų proporcijas.

PASTABA: Mums nėra suteikta teisė oficialiai aiškinti įstatymų ir kitų teisės aktų nuostatų taikymą.

Dažniausiai užduodami klausimai

Kaip paskirstomi (priskaitomi) mokesčiai bendrijoje?

Civilinio kodekso 4.76 str. "Kiekvienas iš bendraturčių proporcingai savo daliai turi teisę į bendro daikto (turto) duodamas pajamas, atsako tretiesiems asmenims pagal prievoles, susijusias su bendru daiktu (turtu), taip pat privalo apmokėti išlaidas jam išlaikyti ir išsaugoti, mokesčiams, rinkliavoms ir kitoms įmokoms. Jeigu vienas iš bendraturčių nevykdo savo pareigos tvarkyti ir išlaikyti bendrą daiktą (turtą), tai kiti bendraturčiai turi teisę į nuostolių, kuriuos jie turėjo."

Kas yra naudingas plotas?

Pagal Statybos techninio reglamento STR 2.02.01:2004 „Gyvenamieji pastatai“, būsto naudingasis plotas - gyvenamųjų kambarių ir kitų būsto patalpų (virtuvių, sanitarinių mazgų, koridorių, įstatytų spintų, šildomų lodžijų ir kitų šildomų pagalbinių patalpų) suminis grindų plotas. Į naudingąjį plotą neįeina balkonų, lodžiju, terasų, nešildomų rūsių grindų plotas.

Ar galima tuo vadovautis skaičiuojant mokesčius?

Reikia galvoti apie bendrojo naudojimo objektų aprašą, kurį turite turėti ir pasikeitus aplinkybėms pasitvirtinti atnaujintą. Jeigu bendrojo naudojimo aprašte nurodyta, kad automobilių stovėjimo aikštelė priskiriama visų butų savininkams (visi gali naudotis, net jeigu trūksta vietų, tai užims tas, kuris pirmas, galės pastatyti ir...

Ar gali bendrijos visuotinis susirinkimas nutarti, kad gyventojai, kurie savavališkai užėmė bendro naudojimo patalpas (rūsio sandėliukus, bendras džiovyklas, buvusias atliekų surinkimo šachtas) privalo papildomai mokėti mokesčius (kaupimo ir kt.) už šias patalpas?

Civilinio kodekso 4.82 str. 3 dalis nurodo, kad butų ir kitų patalpų savininkai (pabrėžiame - taip pat ir kitų patalpų savininkai) privalo proporcingai savo daliai apmokėti išlaidas namui (statiniui) išlaikyti ir išsaugoti, įstatymuose numatyta tvarka mokėti mokesčius, rinkliavas...

Ar neįrengtos, tačiau įregistuotos palėpės savininkui gali būti priskaitomi bendrieji mokesčiai pagal CK 4.82 str. 3 dalį?

Įregistravus palėpę (neįrengtą pastogę) atskiru nekilnojamuoju daiktu, jos teisinis statusas pasikeičia - ji nebėra daugiabučio namo bendrojo naudojimo patalpa, o atskiras nuosavybės teisės objektas, valdomas jo savininkų pagal nustatytas dalis bendrosios dalinės nuosavybės teise.

Kaip paskirstomos išlaidos butų savininkams, kai keičiami vandentiekio vamzdynai ir nuotekų stovai?

Jeigu keičiami bendrojo naudojimo objektai (bendrojo naudojimo objektų apraše jie priskirti visiems savininkams), tai ir mokėti už tai turėtų visi bendrai (neaišku, kodėl keičiami ne visi stovai ar tie nekeičiami yra tinkamos būklės?).

Kaip skaičiuojami mokesčiai daugiabutyje, kuo remiantis - ar pagal gyventojų faktišką skaičių (pvz., liftas), ar pagal deklaruotus asmenis?

Mokesčiai priskaitomi butų ir (arba) kitų patalpų savininkams proporcingai jų daliai pastate - pagal įregistruotus naudinguosius plotus (negyvenamųjų patalpų bendras plotas laikomas naudinguoju). Žr. 3. Butų ir kitų patalpų savininkai privalo proporcingai savo daliai apmokėti išlaidas namui (statiniui) išlaikyti ir išsaugoti, įstatymuose nustatyta tvarka.

Kaip skaičiuojami mokesčiai 4 butų savininkams, kai kiekvienam priklauso po vieną butą ir vieną nešildomą negyvenamą patalpą rūsyje?

Koks plotas laikomas naudingu, 4 butų savininkų atveju, t.y. kokį plotą vertinti, taikant proporcingumo principą bendrų mokesčių skaičiavimui - ar tik butų, kaip nurodyta RC išraše ar pridedant ir rūsių plotus.

Ar butų galima sumažinti mokesčius, nes niekas negyvena šiame bute daugiau nei 10 metų?

Daugiabučiame name bendrieji mokesčiai priskaitomi proporcingai pagal turimą dalį pastate visiems butų ir/ar kitų patalpų savininkams, nepriklausomai nuo to, kaip, kokiu dažnumu savininkas tuo butu ar patalpa naudojasi. Patarimas būtų - arba parduoti butą, arba jį išnuomoti, jeigu pati tuo butu nesinaudojate. Arba kantriai mokėti bendruosius savininkų įnašus.

Kaip paskirstomi mokesčiai, jei namo rūsyje yra įrengti skirtingo ploto sandėliukai?

Nėra svarbu, kokios paskirties plotą užima savininkas pastate - ar tai butas, ar sandėliukas, ar garažas, nesvarbu, ar dažnai naudojama, ar retai.

Kaip apmokamos lifto remonto išlaidos daugiabutyje, kuriame tik 2 iš 8 laiptinių turi liftus?

Lifto kaip inžinerinio įrenginio priežiūra ir remontas priskiriamas visiems savininkams, mokestinius įnašus turi mokėti visi, išskyrus eksploatacines (naudojimosi liftu, t.y. elektros, valymo ir pan.) išlaidas, kurių gali nemokėti tie savininkai, kuriems bendrojo naudojimo objektų apraše liftas nepriskirtas. Jūsų aprašyta situacija apie laiptines be liftų...

Ar išlaidos „telefonspinių“ įrengimui patenka į kategoriją išlaidų, dalinamų proporcingai?

Jeigu bendrojo naudojimo objektų apraše būtų numatyta, kad tam tikras bendrojo naudojimo objetas priskirtas ne visiems, o tik daliai savininkų, pavyzdžiui, vienos laiptinės savininkams, tai mokesčiai proporcingai būtų paskirstomi tik tos laiptinės savininkams. Telefonspynė įprastai montuojama lauke prie įėjimo į laiptinę, jomis naudojasi visi.

Ar teisėtas savivaldybės sprendimas, kai DNSB pirmininkas moka įnašus į kaupiamasias lėšas tik nuo butų ploto, nemokėdamas nuo valdomų patalpų ploto?

Pateiksiu jums Aplinkos ministerijos specialistų 2018 m. Lietuvos Aukščiausiojo Teismo 2009-11-27 civilinės bylos Nr. 3K-7-515/2009 nutartyje pateiktas Lietuvos Respublikos.

Ar teisėta, kad įmonė neteisingai pateikė sumas už paslaugą, suma sumokėta, o kai pripažinta neteisėta, daroma užskaita už kom. paslaugas?

Būna patvirtintas planas, kokia eilės tvarka įskaitomi gaunami mokestiniai įnašai, galbūt, jeigu buvote skolinga, gautais pinigais padengė jūsų skolą? Jeigu skolinga nebuvote, siūlytume raštu pareikalauti grąžinti sumokėtus pinigus, paaiškinant, kodėl juos mokėjote ir kodėl norėtumėte, kad jie būtų grąžinti (galbūt nesutinkate mokėti už paslaugas anvansu), nurodant, kaip (į kokią banko sąskaitą).

Ar yra galimybė teisiškai, kad už laiptinės remonto išlaidas mokėtų tik ta viena laiptinė, jei joje pastoviai viskas genda?

Bendrojo naudojimo objektų aprašas būtinas, jį tvirtina bendrija.

Kaip skaičiuojama įmoka už atliktus darbus?

VĮ Registrų centre (NT registras) užsakant "Butų (patalpų) sąrašą pastate" galima nurodyti ir prašymą papildomų duomenų - kad būtų pateikti ir naudingieji plotai, jais remiamasi. Patalpų būna nurodyti tik bendrieji plotai, jie laikomi naudingaisiais plotais.

Ar teisinga, kad Bendrijos pirmininko alga man apskaičiuojama 3 kartus: nuo buto ploto, parkingo ploto ir sandėliuko ploto?

nustatant butų ir kitų patalpų savininkų bendrosios dalinės nuosavybės dalis į palyginamuosius naudinguosius plotus turi būti įskaičiuojamas ir rūsio patalpų plotas, taip pat ir bendraturčio, kurio bendrosios dalinės.

Ar teisūs gyventojai, kurie atsisako mokėti už laiptinių lempų pakeitimą, reikalaujant, kad būtų dengiama iš surinktų lėšų?

Visi mokestiniai įnašai bendrijai priskaitomi proporcingai pagal užimamą plotą, nesvarbu, ar jie yra jau surinkti (juk irgi buvo priskaityti proporcingai), ar dar tik priskaitomi ir bus susirinkti. Mums nėra žinoma, iš kokios surinktų įnašų (biudžeto) dalies norite sumokėti už lempas, jeigu tam priskirtinų lėšų yra, galite apmokėti.

| Mokesčio tipas | Mokėtojai | Tarifai | Deklaravimo terminai |

|---|---|---|---|

| Nekilnojamojo turto mokestis | Fiziniai ir juridiniai asmenys | 0,5% - 3% (nustato savivaldybės) | Fiziniai asmenys: iki gruodžio 15 d.Juridiniai asmenys: iki vasario 15 d. |

| Avansinis nekilnojamojo turto mokestis | Juridiniai asmenys (tam tikrais atvejais) | ¼ metinės mokesčio sumos | Iki kovo 15, birželio 15, rugsėjo 15 d. |

tags: #administravimo #mokestis #skaiciojamas #buto