Verslo sėkmė tiesiogiai priklauso nuo teisingos ir laiku atliktos finansinės analizės ir verslo apskaitos duomenų. Finansinė analizė ir verslo apskaitos duomenys padeda koordinuoti bei spręsti įmonės plėtros klausimus. Finansiniai rodikliai gali būti tiek absoliutūs, tiek santykiniai ir jų rezultatų žinojimas yra labai svarbus analizuojant įmonės būklę.

Šioje pamokoje sužinosite, kaip atliekama įmonės veiklos finansinė analizė, kokie yra populiariausi įmonės veiklos finansiniai rodikliai ir kaip atliekama šių santykinių rodiklių analizė. Įmonės finansinių rodiklių analizė bus naudinga tik tuomet, jeigu analogiški finansiniai rodikliai bus lyginami tarpusavyje.

Lyginant tos pačios kompanijos finansinius rodiklius skirtingais laiko periodais galima nustatyti ar kompanijos finansų būklė gerėja arba blogėja. Svarbu lyginti įmonės finansinius rodiklius su tame pačiame pramonės sektoriuje veikiančiomis kompanijomis. Kitaip tariant, jeigu įmonės finansiniai rodikliai nuolatos gerėja, tai dar nereiškia, kad ji veikia efektyviau nei jos konkurentai.

Prieš pradedant gilintis į finansinius rodiklius, norime pabrėžti, kad šioje pamokoje pateikta finansinių rodiklių analizė nėra taikoma finansinėms kompanijoms (pvz. bankams, draudimo kompanijoms). Pats faktas, kad kompanijos finansinė situacija keičiasi, tėra pirmas įmonės veiklos finansinės analizės pirmasis žingsnis. Žinodami, kurie santykiniai finansiniai rodikliai pagerėjo ar pablogėjo, galite pradėti gilintis į finansines ataskaitas tam, kad išsiaiškintumėte priežastis.

Pelningumo rodikliai yra gausi finansinių rodiklių grupė. Vieni populiariausių yra pardavimų, turto ir nuosavybės pelningumo rodikliai. Turto ir nuosavybės pelningumo rodikliai dažnai dar vadinami grąžos rodikliais.

Pagrindiniai pelningumo rodikliai ir jų formulės:

| Rodiklis | Formulė | Aprašymas |

|---|---|---|

| Bendrasis pelningumas | (Bendrasis pelnas / Pajamos) * 100% | Parodo, kiek pelno lieka po savikainos atėmimo |

| Veiklos pelningumas | (Veiklos pelnas / Pajamos) * 100% | Parodo, kiek pelno lieka po veiklos sąnaudų atėmimo |

| Grynasis pelningumas | (Grynasis pelnas / Pajamos) * 100% | Parodo, kiek pelno lieka po visų sąnaudų ir mokesčių atėmimo |

| Nuosavo kapitalo pelningumas (ROE) | (Grynasis pelnas / Vidutinis nuosavas kapitalas) * 100% | Parodo, kaip efektyviai naudojamas akcininkų kapitalas |

| Turto pelningumas (ROA) | (Grynasis pelnas / Vidutinis turtas) * 100% | Parodo, kaip efektyviai naudojamas visas įmonės turtas |

Šie rodikliai padeda įvertinti įvairius įmonės veiklos aspektus ir priimti pagrįstus investicinius sprendimus.

Turto Pelningumo Rodikliai (ROA)

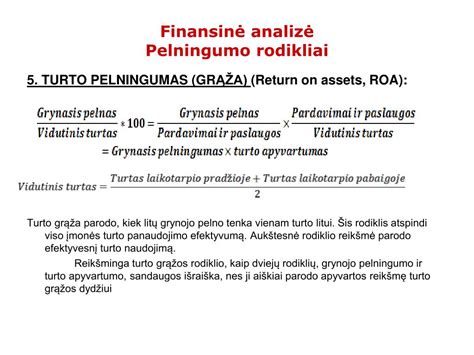

Turto grąža investuotojų tarpe paprastai vadinama trumpiniu ROA (angl. Return on Assets). Turto grąža yra vienas pagrindinių kompanijos efektyvumo vertinimo rodiklių. ROA parodo kokią grąžą sugeneruoja kiekvienas į kompaniją investuotas litas - t.y. kaip efektyviai kompanija panaudoja savo turtą pelnui uždirbti.

Turto pelningumo rodiklis (ROA, Return On Assets) yra populiarus ir kartu lengvai suprantamas rodiklis, kuris parodo kiek įmonės turtas efektyviai valdomas, t.y. kiek kiekvienam įmonės turto eurui tenka grynojo pelno, kuris yra vienas iš populiariausių įmonės vertinimo dydžių.

ROA rodiklis yra vienas iš dažniausiai naudojamų rodiklių vertinant kiek naudingai panaudojamas įmonės turtas, o kartu tai ir vienas iš bendrų rodiklių, kurie leidžia vertinti įmonės vadovybės veiklos efektyvumą. Šis faktas įdomus tiek įmonės savininkams, tiek investuotojams, tiek kreditoriams.

Formulė: ROA = Grynasis pelnas / Vidutinis turtas

Svarbu pažymėti, kad skaičiuojant koeficientą, taip pat gali būti imama ir vidutinė periodo turto vertė (bet ne vertė ataskaitinio periodo pabaigai).

Vertinant ROA reikšmes, vyrauja nuomonė, kad žemesnis nei 5% ar 8% turto pelningumas nėra tinkamas, o virš 15% yra geras. Tačiau reikia žinoti, kad tam tikrose veiklos šakose (ypač susijusiose su ženkliu kapitalo poreikiu) šis rodiklis gali siekti 1.5% ir toks gali būti laikomas priimtinu.

Nenustebkite suradę, kad tam tikrais atvejais skaičiuojant turto pelningumą, vietoje grynojo pelno dydžio imamas EBIT arba veiklos pelno dydis. Todėl lyginant įmonių pateiktą informaciją, dera pasidomėti, kaip ji skaičiuoja vieną ar kitą rodiklį.

Pavyzdžiui, įmonė, kurios turto dydis 5 399 200 eurai, grynasis pelnas 446 400 eurai, ROA (turto pelningumas) dydis 8.3%.

Jeigu turto grąža yra žymiai aukštesnė nei rinkos vidurkis, dar nereiškia, kad kompanija turi konkurencinį pranašumą. Pasidomėkite tokios kompanijos investicijomis. Jeigu kompanija neskiria lėšų gamykloms ir įrangai atnaujinti, vadinasi, įmonė mėgaujasi solidžia turto grąža, negalvodama apie ateitį.

Ilgainiui tokia politika niekur nenuves, nes kompanija ateityje turės įrangos atnaujinimui skirti daug didesnius pinigus. Didelė turto grąža gali taip pat reikšti, kad kompanijos buhalteriai dirbtinai mažina turto vertę tam, kad kompanijos rodikliai atrodytų įspūdingiau.

Turto grąža parodo kaip efektyviai įdarbinamas kompanijos turtas, tuo tarpu nuosavybės grąža parodo kiek naudos tau atneša kompanijos savininkams.

Turto pelningumo (ROA) formulė

Nuosavo Kapitalo Pelningumo Rodikliai (ROE)

Nuosavybės grąža parodo kiek uždirba kiekvienas į verslą investuotas nuosavo kapitalo litas. Nuosavybės grąža dar kartais vadinama anglišku trumpiniu ROE (Return on Equity). Nuosavybės grąža kaip ir turto grąža paprastai būna išreikšta procentais.

Nuosavo kapitalo pelningumo rodiklis (ROE, Return On Equity) yra populiarus ir kartu lengvai suprantamas bei paskaičiuojamas rodiklis, kuris parodo kiek efektyviai panaudojamas nuosavas įmonės kapitalas (įmonės savininkų investuoti pinigai ir turtas), t.y. kiek kiekvienam įmonės nuosavo kapitalo eurui tenka grynojo pelno.

Norint jį suskaičiuoti reikia grynąjį pelną padalinti iš nuosavo kapitalo, šiuos dydžius rasite įmonės pelno (nuostolių) ir balansinėje ataskaitose. Kaip ir RAO, taip ROE rodiklis yra svarbus akcininkams, kadangi jo reikšmė parodo investuotų pinigų grąžą.

Potencialius investuotojus jis taip pat domina, kadangi jiems tapus akcininkams šis rodiklis rodys ir jų investuotų pinigų grąžą. Priklausomai nuo šalies ekonominės ir finansinės būklės laikoma, kad 10% ir didesnis nuosavo kapitalo pelningumas nėra blogas, o 15% geras.

Tačiau vertinant šias reikšmes reikia atsižvelgti kokioje šakoje veikia įmonė, kokia šalies paskolų ir indėlių rinkos būklė. Krizės metu 5% nuosavo kapitalo pelningumo dydis gali būti laikomas geru.

Šį rodiklį rekomenduojama nagrinėti kartu su turto pelningumo rodikliu. Svarbu pažymėti, kad skaičiuojant koeficientą, taip pat gali būti imama ir vidutinė periodo nuosavo kapitalo vertė (bet ne vertė ataskaitinio periodo pabaigai).

Trumpai, nuosavybės grąža (ROE), kuri dar gali būti vadinama kaip nuosavybės pelningumas arba nuosavo kapitalo grąža, yra gana populiarus rodiklis, skirtas matuoti kokį pelną įmonė uždirba lyginant su jos nuosavu kapitalu (buhalterine verte). Teoriškai šis rodiklis turėtų parodyti pelningumą, kurį uždirba įmonės akcininkų kapitalas. Tačiau realybėje šis ROE rodiklis patikimas tik tuomet, kuomet įmonės buhalterinė turto vertė yra artima rinkos vertei. Žinoma, kuo aukštesnis ROE rodiklis, tuo geriau, nes toks verslas turi palankesnes plėtros perspektyvas. Vis tik, realybėje šis rodiklis tinka tik priminei įmonės peržiūrai, ir juo pernelyg pasikliauti nederėtų.

Formulė: ROE = Grynasis pelnas / Vidutinis nuosavas kapitalas

Nuosavo kapitalo grąžos (ROE) formulė

Pelningumo rodiklis – nuosavo kapitalo grąža

DuPont formulė

DuPont formulės (turto pelningumo pokytis dėl veiksnių):

∆Turto pelningumas = 2,9 proc.p.

∆ Grynasis pard. pelningumas =.Eliminavimo metodo taikymas, vertinant turto pelningumo pasikeitimą dėl veiksnių įtakos (TP = GPP x TA)

- Nustatomas kiekinis ir kokybinis veiksnys

- ∆TPGPP = ∆GPP x TA1

- ∆TPTA = ∆TA x GPP0

- ∆TP = ∆TPGPP + ∆TPTA.

1 pavyzdys. Paskaičiuokite kokią įtaką turto pelningumo pasikeitimui turėjo grynojo pardavimų pelningumo ir turto apyvartumo kitimas (eliminavimo metodas).

Grynasis pelnas / Turtas = [Grynasis pelnas / Pardavimai] : [Turtas / Pardavimai] = [Grynasis pelnas / Pardavimai] : [(Ilgalaikis turtas + Trumpalaikis turtas) / Pardavimai] = Grynasis pardavimų pelningumas / (Fondų imlumas +Trumpalaikio turto panaudojimas).

- Fondų imlumas = Ilgalaikis turtas/ Pardavimo pajamos.

- Trumpalaikio turto panaudojimo koeficientas = Trumpalaikis turtas / Pardavimo pajamos

Įvertinkite:

- Fondų (ilgalaikio turto) imlumo koeficientas: A įmonė - 0,9; B įmonė - 1,1.

- Trumpalaikio turto panaudojimo koeficientas: A įmonė - 1,2; B įmonė - 0,7.

Kapitalo pelningumo rodikliai

Kapitalo pelningumas (Grynasis pelnas/ Nuosavas kapitalas) Nuosavo kapitalo grąža vertinama kartu su finansiniu svertu (Turtas/Nuosavas kapitalas) - ar ne per daug skolintų lėšų? Rodiklis lyginamas su alternatyviomis investicijomis, nors suprantama - nebūtinai bus gauti dividendai.

- 10 proc. - nėra blogas, o 15 proc.- geras (atsižvelgti į šaką).

- 5 proc. - krizės metu - geras !

Du Pont analizė (kodėl didėja NKP?): Jei pardavimo pelningumas - gerai. Jei finansinis svertas - ar ne per didelė rizika? Jei NKP nekinta - gal didėja finansinis svertas?

Veiksnių įtakos skaičiavimo metodika

Įsipareigojimų pokyčių įtaka pastovaus kapitalo pelningumo (Grynasis pelnas/Pastovus kapitalas) kitimui:

- PKP0 = GP0 /(NK0+ IS0)

- PKP1 = GP1 / (NK1+ IS1)

- PKPsal1 = GP1 /(NK0 + IS0)

- PKPsal2 = GP1 / (NK1 + IS0)

- ∆GP = PKPsal1 PKP0

- ∆NK = PKPsal2 PKPsal1

- ∆IS = PKP1 PKPsal2

- ∆ = ∆GP + ∆NK + ∆IS

Pavyzdžiai:

- Pavyzdys: Įvertinkite kokią įtaką turto pelningumo pasikeitimui turėjo atskiri veiksniai.

- 2 pavyzdys: Nuosavo kapitalo pelningumas (Grynas pelnas/ Nuosavas kapitalas)

Pelningumo Analizės Metodai

Pelningumo analizei naudojami įvairūs metodai:

- Kito objekto faktinių rodiklių lyginimas.

- To paties objekto skirtingų laikotarpių rodiklių lyginimas.

- Tendencijų analizė.

Tačiau, atliekant analizę, svarbu atsižvelgti į galimas problemas:

- Rodiklių palyginimas su srities vidurkiais gali būti klaidinantis, nes vidurkis nebūtinai yra geras rezultatas.

- Apskaitos praktika gali iškreipti palyginimų rezultatus.

- Sezoniniai veiksniai gali iškreipti palyginimus.

- Reikšmingi dydžių pokyčiai lyginamuoju laikotarpiu gali turėti įtakos rezultatams.

Pelningumo Rodiklių Skirtumai Pagal Veiklos Sritis

Pardavimo pelningumo rodiklių skirtumai 2017 metais rodo, kad bendrasis pelningumas svyruoja nuo 13,4 proc. (administracinė ir aptarnavimo veikla) iki 61,5 proc. (švietimo veikla). Nuosavo kapitalo pelningumas nėra mažesnis negu 43 proc. pramoginėje ir poilsio organizavimo veikloje. Mažiausias nuosavo kapitalo pelningumas miškininkystėje ir žuvininkystėje - 3,3 proc.

Turto pelningumas svyruoja nuo 2,5 proc. (miškininkystėje ir žuvininkystėje) iki 12,7 proc. (informacijos ir ryšių veikloje). Mažiausias ROA užfiksuotas žemės ūkyje (6,3 proc.) bei didmeninėje ir mažmeninėje prekyboje (6,6 proc.).