Buto pardavimas su paskola - ganėtinai sudėtingas procesas, reikalaujantis nemažai laiko ir pasiruošimo. Žinoma, jūs, kaip pardavėjas, esate suinteresuotas atlikti viską kuo sklandžiau bei greičiau - o tam reikia ne tik tinkamos reklamos, bet ir tam tikrų teisinių aspektų sutvarkymo, NT rinkos stebėjimo ir t. t.

Šiame straipsnyje aptarsime, ar bankas gali nupirkti butą, kuris jam yra užstatytas, ir kokie yra kiti svarbūs aspektai, susiję su bankui įkeisto buto pardavimu.

Kaip Pasiruošti Buto Pardavimui Su Paskola?

Buto pardavimas su paskola įvyks sklandžiau, jei tinkamai tam pasiruošite:

- Prieš imdamiesi pardavinėti, patikrinkite, ar tvarkingi jūsų buto dokumentai.

- Ar Jūsų bankas išduos Jums leidimą butą parduoti.

- Jei turite nepilnamečių vaikų - bus reikalingas ir notaro leidimas butą parduoti. Svarbus įstatymų atnaujinimas nuo 2023 m. sausio - leidimus turtą parduoti, kai jis priklauso šeimai su nepilnamečiais vaikais išduodam nebe teismai, o notarai.

- Paruoškite savo butą pardavimui. Kuo tvarkingiau viskas atrodys, tuo daugiau šansų sudominti potencialius pirkėjus.

- Kokybiškos nuotraukos ir išsamus aprašymas yra tai, ko būtinai reikia. Juk pirkėjai su parduodamu butu visų pirma susipažins pagal skelbimuose sudėtas nuotraukas.

- Puiku, jei šalia jų bus dar ir buto planas bei vieta žemėlapyje. Kuo patraukliau viską pateiksite, tuo greitesnio rezultato galite tikėtis.

- Jei gyvenate ne Lietuvoje arba šiaip toli nuo tos vietos, kurioje yra norimas parduoti butas, apgalvokite, kas galėtų aprodyti jį potencialiems pirkėjams.

- Realiai įvertinkite buto kainą. Tai labai svarbu. Per didelė suma atbaidys pirkėjus ir visas procesas užsitęs labai ilgai, o per maža sukurs jums nuostolį.

- Pakankama reklamos sklaida užtikrins, kad jūsų skelbimą pamatytų kuo daugiau potencialių pirkėjų - o tai užtikrins, kad viskas įvyktų kuo greičiau. Todėl į reklamą investuoti verta.

- Skelbimas turi būti matomas visuose portaluose, laikraščiuose ir t. t. Nereikia numoti ranka ir į reklamą „iš lūpų į lūpas” - visi jūsų draugai, giminės ir kaimynai privalo žinoti apie jūsų planuojamą buto pardavimą.

- Situacijos rinkoje sekimas - būtinas veiksnys, jei norite sulaukti sėkmės. Jei šiuo metu namo kaina yra vienokia, tai nereiškia, kad po mėnesio ji liks tokia pati.

- Geriausia bent porą kartų per mėnesį peržvelgti situaciją rinkoje ir ištyrinėti konkurentų pasiūlymus.

- Profesionalūs derybiniai įgūdžiai padės butą parduoti greičiau ir jums palankesnėmis sąlygomis.

Buto pardavimas su paskola taps žymiai paprastesniu, jei turėsite aiškų planą, kuriame numatysite, kada ir kokius veiksmus atliksite.

Ar Reikia Padengti Banko Paskolos Likutį?

Norint parduoti butą, kuriam yra įregistruota hipoteka, prieš pardavimą banko paskolos padengti nereikia. Tai už Jus padarys Jūsų pirkėjas. Jums reikės gauti iš kreditoriaus leidimą parduoti, kuriame bus nurodytas Jūsų nepadengtos paskolos likutis bei į kokią banko sąskaitą tą likutį reikia padengti.

Kreditoriaus leidimą butą parduoti turėsite pateikti būsimą sandorį tvirtinančiam notarui. Notaras visus duomenis perkels į pagrindinę pirkimo - pardavimo sutartį, kurioje bus nurodyta, kokia tvarka už perkamą butą turi atsiskaityti pirkėjas. Buto negalėsite parduoti pigiau nei esamas banko paskolos likutis.

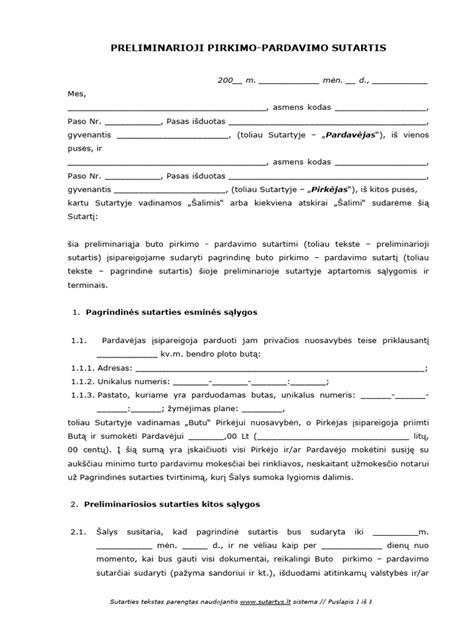

Kokių Dokumentų Reikia Parduodant Butą Su Paskola?

Žmones dažnai gąsdina įvairūs „popierizmai”, vis tik šiuo atveju susižiūrėti buto dokumentus bei juos susitvarkyti būtina.

Pateikiu reikalingų dokumentų sąrašą:

- Asmens tapatybės dokumentas, kurio galiojimas nepasibaigęs.

- Buto įsigijimo dokumentas (pirkimo-pardavimo sutartis, paveldėjimo teisės liudijimas, dovanojimo sutartis, teismo sprendimas ir pan.).

- Kreditoriaus leidimas butą parduoti.

- Buto kadastrinių matavimų byla su visais techniniais duomenimis ir planais.

- Buto ir jam priklausančių priklausinių VĮ Registrų centro pažyma.

- Jei auginate nepilnamečius vaikus ir jūsų norimas parduoti butas yra vienintelis nekilnojamas turtas, kuriuo disponuoja jūsų šeima, privalote gauti leidimą pardavimui iš notaro.

- Jei esate susituokęs /-usi, bus reikalingas sutuoktinio /-ės sutikimas pardavimui, o jei išsituokęs /-usi - ištuokos liudijimas ir teismo nutartis dėl turto padalijimo, kai kuriais atvejais - buvusio sutuoktinio /-ės sutikimas.

- Jei butas priklauso keliems bendraturčiams, privalėsite gauti jų raštišką atsisakymą įsigyti jums priklausančią buto dalį.

- Energetinio naudingumo sertifikatas, kurį užsakys sandorį tvirtinantis notaras.

Skyrybos Ir Būsto Paskola: Kaip Pasidalinti Turtą?

Santuokos nutraukimas, kai šeima turi įsipareigojimų bankui dėl būsto paskolos, yra sudėtingas procesas, keliantis daugybę klausimų. Skyrybose turint būsto paskolą visada kyla klausimų, kokiomis taisyklėmis turi būti padalinamas būstas ir kaip toliau vykdoma prievolė bankui. Dažniausiai sutuoktiniai būna bendraskoliai, o įkeistas turtas - jų bendroji jungtinė nuosavybė.

Svarbu suprasti, kad teismas ir bankas sprendžia skirtingus klausimus.

Teismas, nutraukdamas santuoką, sprendžia dėl santuokinio turto padalijimo, įskaitant ir kam atiteks būstas, įgytas su paskola. Teismas gali priteisti būstą vienam iš sutuoktinių arba padalinti jį dalimis.

Tačiau net jei teismas paskiria būstą vienam sutuoktiniui, tai automatiškai nereiškia, kad paskolos įsipareigojimai taip pat pereina tik jam. Bankas nėra teismo proceso dalyvis turto dalybų klausimu ir teismo sprendimas dėl turto padalijimo bankui nėra privalomas keičiant kredito sutarties šalis. Santuokos nutraukimas nėra pagrindas pasibaigti solidariai prievolei - sutuoktiniai lieka bendraskoliai.

Sutuoktiniams, turintiems būsto paskolą, yra keletas galimų sprendimo variantų, kaip elgtis su turtu ir įsipareigojimais bankui:

- Vienas sutuoktinis perima būstą ir paskolą: vienas iš buvusių sutuoktinių tampa vieninteliu būsto savininku ir perima visus įsipareigojimus pagal kredito sutartį. Tam būtinas banko sutikimas. Bankas vertins paskolą perimančio asmens finansinę padėtį ir mokumą. Jei asmuo neatitiks banko keliamų reikalavimų, bankas gali atsisakyti perrašyti paskolą vienam asmeniui.

- Būstas parduodamas, atsiskaitoma su banku: sutuoktiniai parduoda įkeistą turtą, iš gautų lėšų padengia likusią paskolos dalį bankui, o likusią pinigų sumą (jei tokia lieka) pasidalina tarpusavyje. Tai dažnas sprendimas, jei nei vienas nenori ar negali perimti būsto ir paskolos.

- Paskola padengiama neparduodant būsto: jei sutuoktiniai turi pakankamai kitų lėšų, jie gali padengti visą likusią paskolos sumą bankui neparduodami būsto. Po to sprendžiama dėl būsto nuosavybės.

- Būstas lieka abiem per pusę, paskola mokama bendrai: tai dažniausiai pasirenkamas sprendimas, kai sutuoktiniai neranda kito sutarimo arba bankas neduoda sutikimo keisti paskolos sutarties sąlygų. Tokiu atveju abu buvę sutuoktiniai lieka būsto bendraturčiais ir toliau solidariai atsako už paskolos mokėjimą.

- Būstas lieka abiem per pusę, paskolą moka vienas iš sutuoktinių: šis variantas pasirenkamas retai. Nors turtas lieka abiejų nuosavybe, vienas iš sutuoktinių (dažniausiai tas, kuris lieka gyventi būste) įsipareigoja mokėti visą paskolą.

Galimi sutarimo variantai (Jono ir Agnės pavyzdys):

- Jonas perima butą ir paskolą: Jonas nori likti gyventi bute. Jis kreipiasi į banką su Agne, pateikdami prašymą ir sutartį dėl santuokos nutraukimo pasekmių, kurioje numatyta, kad butas ir paskola pereina Jonui. Bankas vertina Jono pajamas. Jei Jono pajamos pakankamos, bankas gali sutikti, ir Agnė atleidžiama nuo įsipareigojimų. Jonui gali tekti kompensuoti Agnei jos dalį buto vertėje (atskaičius paskolą).

- Butas parduodamas: Jonas ir Agnė parduoda butą už rinkos kainą, pvz., 110 000 Eur. Iš gautos sumos padengiama likusi 80 000 Eur paskola bankui. Likusius 30 000 Eur Jonas ir Agnė pasidalina (pvz., po 15 000 Eur, jei butas buvo bendroji jungtinė nuosavybė lygiomis dalimis).

- Butas lieka abiem, paskolą moka bendrai: jei bankas nesutinka perleisti paskolos vienam Jonui (pvz., dėl nepakankamų pajamų) arba jie taip susitaria, butas gali likti bendra daline nuosavybe, o paskolą jie toliau moka pagal sutartą grafiką solidariai.

Ar Bankas Gali Nupirkti Jam Užstatytą Butą?

Pagal pateiktą informaciją, tiesioginio atsakymo į šį klausimą nėra. Tačiau galime daryti prielaidą, kad bankas gali nupirkti jam užstatytą butą, jeigu nėra kitų pirkėjų, norinčių įsigyti turtą už paskolos likutį arba didesnę sumą.

Tačiau dažniausiai bankai nesikiša į patį pardavimo procesą ir leidžia klientui pačiam ieškoti pirkėjo. Jei klientas neranda pirkėjo, bankas gali inicijuoti turto realizavimą, tačiau tai nėra tiesioginis buto pirkimas.

Ką Daryti, Jei Būsto Vertė Sumažėjo?

Jei su paskola įsigytas NT dėl vienų ar kitų priežasčių nuvertėja ir jo vertė yra mažesnė nei kredito likutis banke, skirtumą klientas turėtų apmokėti nuosavomis lėšomis arba bankui įkeisti kitą NT.

NT Brokerio Paslaugos Parduodant Butą

Buto pardavimas su NT brokeriu jums kainuos apie 2 - 4 proc. nuo faktinės pardavimo kainos. Paslaugų kaina aptariama kiekvienu atveju individualiai, įvertinus situacijos ir būsimo sandorio sudėtingumą. Šį mokestį sumokėti turėsite tuomet, kai bus sėkmingai sudarytas sandoris ir gausite pilną atsiskaitymą už parduotą jūsų turtą.

Konkrečiai jūsų buto pardavimui bus sukurtas ir taikomas marketingo veiksmų planas. Tik apgalvoti ir nuoseklūs pardavimo žingsniai duoda aukštus rezultatus. NT brokeris investuoja savo laiką ir pinigines lėšas į jūsų objekto pardavimo procesą, dekoratorius, NT fotografus, drono opertaorius, reklamos parengimo ir transliacijos kaštus.

Šis žmogus viso buto pardavimo proceso metu nuolatos su jumis bendraus ir palaikys ryšį. Taip pat bendraus ir su jūsų buto potencialiais pirkėjais. Brokeris parengs visus pardavimo sandoriui reikiamus dokumentus ir kartu su jumis dalyvaus sandoryje bei buto perdavime pirkėjui.

Patikėkite savo buto pardavimą į profesionalų rankas ir džiaukitės puikiais rezultatais be streso, nerimo ir finansinių nuostolių!

Mokesčiai Pardavus Butą

Čia susiduriame su gyventojų pajamų mokesčiu (GPM), kuris apskaičiuojamas iš buto pardavimo kainos atėmus jo įsigijimo kainą ir kitus sumokėtus su pardavimu susijusius mokesčius (leidžiama atimti tik tas sumas, kurias galima pagrįsti reikiamais dokumentais), o gautą sumą padauginus iš gyventojų pajamų mokesčių tarifo.

GPM taikomas šiais atvejais: kai turtas nėra išlaikytas 10 metų. Išimtys taikomos tada, kai pardavėjas parduodamame būste deklaravęs gyvenamąją vietą gyveno ilgiau nei 2 metus arba trumpiau nei 2 metus, o po turto pardavimo per kalendorinius metus įsigijo kitą nekilnojamą turtą ir ten vėl deklaravo gyvenamąją vietą. Tokiu atveju traktuojama, kad pardavėjas keitė vienintelį gyvenamąjį būstą ir iš to neuždirbo.

Kada Galima Parduoti Butą?

Butą galite parduoti bet kada, kai tik tam yra tinkamai paruošti visi dokumentai.

Viską Daryti Pačiam Ar Kreiptis Į NT Specialistus?

Jei profesionaliai išmanote NT pardavimo teisinius aspektus, puikiai žinote kaip parduoti butą, kokių dokumentų tam reikia, esate puikus derybininkas bei reklamos specialistas ir turite daug laisvo laiko - tuomet galite būsto pardavimu užsiimti ir pats.

Visa tai profesionaliai ir be skaudžių klaidų gali atlikti NT brokeris, o Jums liks tik pasirašyti dokumentus, gauti pinigus už savo turtą ir perduoti raktus naujiems būsto šeimininkams. Todėl jei iš tiesų nesate tikri, ar žinote, kaip parduoti butą ir jus gąsdina visas šis procesas, geriausia tą patikėti specialistams.