Mokslo metų pradžia siejama su būstų nuomos rinkos bumu - nuomotojai, dėl gaunamų užklausų kiekio, turi galimybę rinktis būsimus gyventojus net iš kelių variantų. Įprastai nuomotojo (asmens, siūlančio būstą) ir nuomininko (asmens, ieškančio būsto) interesai sudarant nuomos sutartį skiriasi.

Šiame straipsnyje aptarsime, ar akcininkas gali išnuomoti butą savo įmonei, kokios sąlygos taikomos tokiai nuomai, ir kokius mokesčių bei apskaitos aspektus svarbu žinoti.

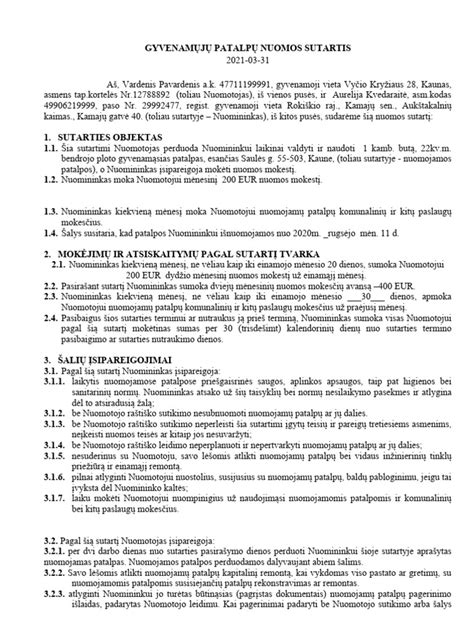

Nuomos Sutartis: Pagrindiniai Aspektai

Visgi, rašytinės būsto nuomos sutarties sudarymas leidžia išvengti galimų ginčų tarp nuomotojo ir nuomininko, arba, jiems kilus - juos išspręsti žymiai paprasčiau. Būsto nuomos sutartis nėra būtinybė, t.y. esant tam tikroms įstatyme nurodytoms sąlygoms, gyvenamasis būstas gali būti išnuomojamas ir žodžiu.

Sudarant nuomos sutartį, būtina atkreipti dėmesį į šiuos pagrindinius aspektus:

- Sutarties šalių identifikavimas: Nuomos sutartyje būtina nurodyti nuomotojo ir nuomininko vardus, pavardes, asmens kodus ir kontaktinius duomenis. Nuomininkui svarbu įsitikinti, kad nuomotojas yra tikrasis nuomojamo būsto savininkas.

- Nuomos mokesčio dydis ir mokėjimo tvarka: Sutartyje būtina aiškiai nurodyti nuomos mokesčio dydį, mokėjimo formą (grynais pinigais ar banko pavedimu) ir mokėjimo periodiškumą. Įstatymas numato, kad nuomos mokestis sutarties galiojimo metu gali būti perskaičiuojamas ne daugiau kaip kartą per metus.

- Komunalinių mokesčių mokėjimo tvarka: Nuomos sutartyje būtina nurodyti, kas bus atsakingas už komunalinių mokesčių sumokėjimą - pats nuomininkas ar nuomotojas.

- Užstato (depozito) sumokėjimas: Sudarant nuomos sutartį, nuomotojas gali pareikalauti, kad nuomininkas sumokėtų užstatą (depozitą), kuris yra kaip garantija nuomotojui, kad nuomininkui padarius žalą nuomojamame būste ar laiku nesumokėjus nuomos mokesčio, nuomotojas galėtų visiškai ar iš dalies padengti savo patirtus nuostolius.

- Nuomos sutarties terminas: Nuomos sutartis gali būti terminuota (būstas nuomojamas tam tikrą laiką) ir neterminuota (būstas nuomojamas neterminuotą laiką). Rekomenduotina sudaryti terminuotą nuomos sutartį.

- Būsto perdavimo-priėmimo sąlygos: Sudarant būsto nuomos sutartį, būtina sudaryti būsto perdavimo-priėmimo aktą, kuriame nurodoma būsto būklė, perduodami baldai, buitinė technika, skaitliukų rodmenys. Esamų defektų aprašymas ir jų fotofiksacija leidžia išvengti ginčų nuomos sutarties pabaigoje.

Sutarties šalims siekiant didesnės teisių garantijos, yra rekomenduotina sudarytą nuomos sutartį išviešinti, ją įregistruojant viešame registre. Nuomos sutarties išviešinimas yra naudingas abejoms sutarties šalims dėl įvairių priežasčių.

| Aspektas | Svarba |

|---|---|

| Sutarties šalys | Tikslus šalių identifikavimas |

| Nuomos mokestis | Aiškus dydis ir mokėjimo tvarka |

| Komunaliniai mokesčiai | Atsakingo asmens nustatymas |

| Užstatas | Nuomotojo apsauga |

| Terminas | Aiškus sutarties galiojimo laikas |

| Perdavimo aktas | Būsto būklės fiksavimas |

Akcininkas ir Įmonė: Nuomos Santykiai

Akcininkas gali nuomoti visas patalpas savo įmonei, o ši pernuomoti kitiems, arba pats vykdyti nuomos veiklą. Nuoma tarp susijusių asmenų nėra draudžiama, tačiau ji turi atitikti rinkos kainą.

Kai UAB išsinuomoja NT iš akcininko ar direktoriaus, pranešti apie tokį sandorį VMI nėra prievolės.

Pernuomotų patalpų registravimas apskaitoje priklauso nuo sandorio tikslo. Su kita įmone pasidalijus nuomos išlaidas, turėtų būti mažinamos įmonės pripažintos nuomos sąnaudos.

Mokesčių Aspektai

Patalpų nuomos veikla nėra apmokestinama PVM. Tačiau, jei įmonė pradeda nuomoti patalpas taikydama PVM, ji apie tai privalo pranešti VMI.

Jeigu LPF nėra PVM mokėtojas, patalpų savininkas (UAB) neturi teisės nuomos paslaugų apmokestinti PVM. Nuomotojas neturi teisės skaičiuoti PVM, jeigu nuomininkas nėra PVM mokėtojas. Net ir pasirinkusi nuomą apmokestinti PVM, įmonė jo skaičiuoti negalės, nes nuomininkai yra ne PVM mokėtojai. Kai nuomininkas yra ne PVM mokėtojas, skaičiuoti nuomos PVM nėra galimybės.

Jeigu nuomos sutartis sudaryta iki AGPRĮ įsigaliojimo. Jeigu pardavėjas išrašytoje PVM sąskaitoje faktūroje nurodė ne 9 proc., o 21 proc. NTM moka NT savininkai, neatsižvelgiant į tai, ar NT savininkas yra Lietuvos ar užsienio juridinis asmuo.

Jeigu nuomos sutartis sudaryta iki AGPRĮ įsigaliojimo, t. y. Nuomininko kompensuojami remonto darbai. Pagal PVMĮ 31 str. PVM tikslais esminio pagerinimo darbų išlaidos perparduodamos.

GPM tarifas, taikomas turto nuomos pajamoms, nuo 2020-01-01 nesikeičia ir išlieka 15 proc. Gyventojui išmokėti avansai laikomi pajamomis, apmokestinami kaip nuomos pajamos ir deklaruojami GPM deklaracijose.

Ką svarbu žinoti sudarant būsto sutartį? Lina Liogė, teisininkė

Apskaitos Niunansai

Nupirktas nekilnojamasis turtas apskaitoje registruojamas pagal numatomą jo paskirtį. Mokesčiai notarui ir RC, kaip tiesiogiai susiję su NT įsigijimu, turėtų būti įtraukiami į NT savikainą.

Gyventojui už patalpų nuomą išmokėtas avansas buvo apmokestintas GPM kaip nuomos pajamos. Iš gyventojo perimtų patalpų nekilnojamojo turto mokestį moka įmonė, net jeigu remonto nebaigė.

Atliktus išsinuomotų patalpų remonto darbus įmonė vertina ir sprendimą priima pati. Nuomininko sugadinto kilimo keitimo išlaidų kompensavimas laikomas žalos atlyginimu.

Pradėjusi nuomoti butą be PVM, įmonė turi tikslinti pirkimo PVM. Įmonė neturi teisės atskaityti viso nuomos pirkimo PVM, nes dalį patalpų pernuomoja be PVM. Nuomojant dalį patalpų be PVM, faktiškai vykdoma mišri veikla. Jos registruoti VMI nereikia.

Savo esme nesudėtingi civiliniai sandoriai gali būti susiję su PVM skaičiavimo problematika.