Nemaža dalis į užsienį išvykusių uždarbiauti lietuvių tėvynės iš savo ateities planų neišbraukia: vieni planuoja į ją grįžti ir čia kurti savo ateitį, kiti - Lietuvą mato kaip tinkamą verslo platformą. Taigi, ar emigrantai gali įsigyti būstą Lietuvoje?

Emigrantų motyvai perkant būstą Lietuvoje

NT brokerio M. teigimu, per mėnesį Lietuvą aplanko bent keletas sugrįžusių emigrantų, kurie įsigyja įvairiausius būstus - nuo mažų butukų iki prabangių kotedžų. Apibendrinant, galima teigti, kad pardavimų skaičius emigrantų tarpe auga. Ypač tai juntama vasaros metu. Paskutiniais mėnesiais emigrantai sudarė apie 20% klientų.

L. pasakoja: „Vieni emigrantai nusiperka mažus butukus, tam, kad grįžę turėtų kur apsistoti ir pailsėti. Šie žmonės į Lietuvą žvelgia jau tik kaip į šalį, kurioje aplanko gimines, atostogauja, tačiau savo ateitį sieja su šalimi, kurioje uždirba pinigus”.

Antra grupė perka vidutinės klasės ir dydžio butus ir juos išnuomoja. „Tiem, kas neturi kur apsistoti ar nenori įkyrėti savo draugams, būstas Lietuvoje atstoja viešbutį. Juk mes dažniausiai grįžtame pailsėti ir susitvarkyti įvairiausių reikalų. Lietuvoje praleidžiame nuo kelių savaičių iki kelių mėnesių. Tiek laiko viešbutyje gyventi nepatogu ir brangu.

Žinoma, yra ir kita grupė, kurie neblogai užsidirbę nori sugrįžti į Lietuvą, tada ieškoma taip Anglijoje pamėgtų kotedžų,” - pasakoja L.

Būsto paieška ir reikalavimai

Ieškodami būstų emigrantai ypatingų reikalavimų nekelia, bet, anot M., „Viena dalis emigrantų nori, kad viskas būtų kaip toje šalyje, kurioje jie dirbo.“ Tiek Anglijoje gyvenantis L., tiek NT brokeris M. sutinka, kad namas yra toks pirkinys, kurį turi būtinai apžiūrėti pats, juk nepasikliausi tik draugų nuomone ar nuotrauka.

L. teigia: „Norėdamas nusipirkti namus Lietuvoje paiešką pradėjau žiūrinėdamas internetinius skelbimus, prašydamas giminaičių ir draugų pagalbos.“

„Būstų medžioklė“

M. teigia, kad „Tai išties opi problema gyvenantiems užsienyje, tačiau ieškantiems namų tėvynėje. Matydami šią problemą ir sulaukdami vis daugiau klientų prašymų nusprendėme rugsėjo 27-28 dienomis Kaune rengti jau antrąją „Būstų medžioklę“, kurios metu sugrįžę lietuvaičiai turės galimybę aplankyti apie 200 objektų ir išsirinkti tai, kas jiems geriausia.“

M. dėsto: „Tokio tipo renginiai yra itin patogus būdas įsigyti naujus namus. Žmonės turi objektų planą, pagal jį susidaro kelionės grafiką, o norimo būsto dokumentus gali užpildyti vietoje su NT agentu, kuris suteiks visą reikiamą informaciją. Žinoma, taip pat labai svarbu, kad tokių renginių metų žmonės turėtų ir papildomos naudos. Mes „Būstų medžioklėje“ siūlome išskirtines nuolaidas, kurias bus galima gauti tik šio renginio metu. Naujus namus galima nusipirkti net iki 40 tūkst. pigiau,” - nuolaidų svarbą akcentuoja NT agentūros „011“ vadovas M.

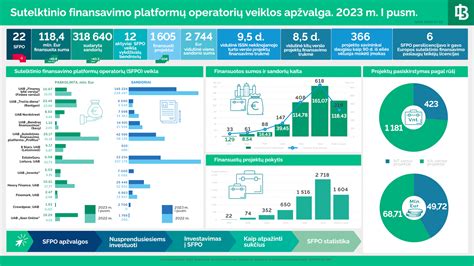

Sutelktinis investavimas į NT

Anot nekilnojamo turto agentūrų tinklo „Capital“ brokerės Ramintos Trakimavičienės, sutelktinis investavimas į NT - tai paprasčiausias žmonių minios investavimas į vystomus NT projektus. „Tam yra reikalingi trys objektai: NT projekto vystytojas, kuriam reikalingas finansavimas, žmonių grupė, kuri tiki šiuo projektu ir nori investuoti, bei platforma, per kurią lėšos pasiekia vystytoją“, - sakė R.Trakimavičienė.

Viskas vyksta paprastai: projekto vystytojas, norintis surinkti kapitalą projektui, įkeičia vystomą arba kitą turimą turtą. Tada, priklausomai nuo investicijų platformos, vystytojui pradedamos rinkti investicijos, kurios gali siekti iki 70 proc. projektui įgyvendinti reikalingų lėšų. Visą skolos terminą investuotojams mokamos palūkanos, o nustatytam terminui pasibaigus, vystytojas iš parduoto turto arba iš kitų pinigų investuotojams grąžina pinigus.

Brokerė tikino, kad nors sutelktinis investavimas į NT Lietuvoje dar visai naujokas, lietuviai pakankamai gausiai domisi šia investavimo galimybe. Jos teigimu, investicijos į NT šiuo atveju patrauklios tuo, kad grąža gaunama per 12 mėnesių, o investuoti galima ir kišenėje turint 50 ar 100 Eur. „Vidutinės siūlomos palūkanos yra 8-12 proc., o investuotojų skaičius vienam projektui nėra apibrėžtas“, - sakė R.Trakimavičienė.

Emigrantų susidomėjimas sutelktiniu investavimu

Vienos tokių sutelktinio investavimo į NT platformų „Nordstreet“ įkūrėjas ir vadovas Tadas Budrikis pasakojo, kad nors jo ir komandos įkurta įmonė veikia dar neseniai, iš viso jie jau pritraukė apie 2 tūkst. investuotojų. Pasak jo, šiandien Lietuvoje taip pat netrūksta nei norinčių investuoti, nei gauti finansavimą. „Net 95 proc. mūsų įmonėje investuoja fiziniai asmenys, iš jų didelę dalį sudaro lietuvių emigrantai“, - sakė T.Budrikis.

Populiariausi projektai - kai NT statomas didžiuosiuose miestuose. Iš Lietuvos svetur išvykę tautiečiai nepamiršta savo gimtinės ir čia likusiųjų. Per 2018 metus emigrantai į Lietuvą pervedė daugiau nei 1,1 mlrd. eurų.

V. teigia: „Mūsų platformoje investuotojų bendruomenę sudaro jau daugiau nei 2200 ir iš jų vis ryškesnę dalį sudaro emigrantai, kurie dirba Jungtinėje karalystėje, Norvegijoje, Švedijoje, Vokietijoje. Jie dažniausiai investuoja didesnėmis sumomis po 10-20 tūkst. eurų, tačiau pasitaiko ir smulkių investicijų po kelis šimtus, siekiant išskaidyti investicijas į skirtingus projektus“.

„Norintys investuoti per sutelktinio finansavimo platformas tai gali padaryti vos per kelias minutes internetu ir tikėtis vidutiniškai apie 9-12% metinių palūkanų.

Rizikos

SEB banko ekonomistas Tadas Povilauskas teigė manantis, kad tokios sutelktinio investavimo galimybės Lietuvos rinkai tikrai reikia. Visgi norintiems tokiu būdu investuoti į NT T.Povilauskas siūlė gerai apgalvoti savo pasirinkimus. Pasak jo, reikia suprasti, kad ne visi NT projektai yra pasiteisinantys.

Štai NT brokerė R.Trakimavičienė sakė, kad prieš imantis tokių investicijų reikėtų atidžiai įvertinti investavimo platformą ir joje dirbančius specialistus. Taip pat, kaip vieną rizikų, brokerė įvardijo ir NT nuvertėjimą.

V. Vanagės teigimu, vienas iš pagrindinių rodiklių yra LTV (loan-to-value) ar kitaip sakant paskolos ir turto vertės santykis. Kuo šis procentas mažesnis, tuo investicija yra saugesnė. Tad jeigu skolinama 70 tūkst. eurų, tai įkeičiamo turto vertė minimaliai turi būti 100 tūkst., kad būtų pasiektas 70% LTV. Tad jeigu įkeisto turto vertė dar didesnė nei paskola, LTV mažėja. Pasak V. Vanagės svarbu atkreipti dėmesį ir į tai ar įkeičiamas turtas yra pirmine hipoteka ar antrine, nes pirminė hipoteka garantuoja, kad investuotojai bus pirmi eilėje atgauti investicijas iš įkeisto turto.

Nors Lietuvoje alternatyvaus skolinimosi platformos 2018 m. sudarė tik 0,64% bendros skolinimosi vertės šalyje ir ženkliai atsilieka nuo Latvijos ir Estijos, tačiau bendros Baltijos šalių regiono tendencijos išryškina alternatyvų skolinimąsi kaip rimtą iššūkį tradiciniams bankams ir kredito unijoms.

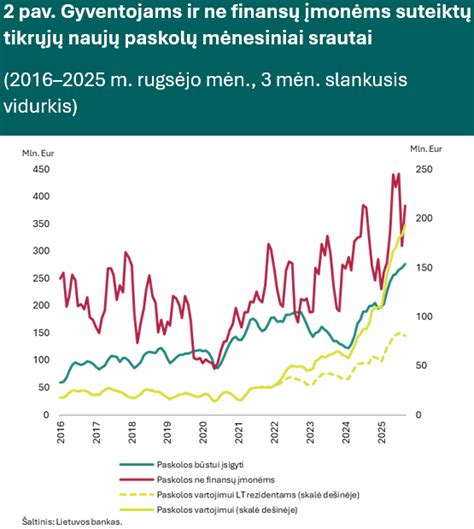

Paskolos būstui

Prieš dvejus metus šalies bankams įsigaliojo apribojimai išduoti paskolas užsienyje dirbantiems lietuviams, kurie pajamas gauna ne eurais. Nors ir sušvelninus įstatymą, emigravusių tautiečių būsto paskolos ne eurais beveik nevilioja.

Tačiau to paties įstatymo pakeitimai, kurie įsigaliojo nuo 2019 m. sausio 1 d., pakeitė situaciją ir bankai bei unijos pradėjo teikti būsto paskolas užsienio valiuta pajamas gaunantiems asmenims. Tokią paslaugą šiuo metu teikia didieji bankai SEB bei „Swedbank“, Medicinos bankas ir pora kredito unijų.

Pavyzdžiui, SEB bankas būsto paskolas užsienio valiuta teikia asmenims, kurie pajamas gauna Šveicarijos frankais, Jungtinės Karalystės svarais sterlingais, JAV doleriais, Danijos, Švedijos ir Norvegijos kronomis. Eurais pasiskolinti gali ir asmenys, kurie gyvena euro zonai nepriklausančioje Europos Sąjungos arba Europos ekonominės erdvės šalyje.

Vis dėlto SEB banko Komunikacijos projektų vadovė Jovita Bazevičiūtė teigia, kad bankas, nors ir nekaupia statistikos apie užsienio valiuta emigrantams išduodamas paskolas būstui, didelio susidomėjimo tokiomis paskolomis nesulaukia. Kad paskolos būstui užsienio valiuta nėra itin populiarios, pastebi ir „Swedbank“.

Marius Čiulada pastebi įdomią tendenciją - apie pusė būstus Lietuvoje perkančių emigrantų tai daro savomis lėšomis. „Statistika yra tokia, kad pusė žmonių perka su kreditu, pusė - nuosavomis lėšomis. Be abejo, tas nuosavas lėšas reikia kažkaip sukaupti, todėl kažkas kelerius metus padirba užsienyje ir grįžta į Lietuvą įsigyti būstą“, - kalbėjo bendrovės „Ober-Haus“ Senamiesčio biuro vadovas Marius Čiulada.

Paskolų brangimas

Tačiau įsigyti naują būstą sostinėje ar kitame Lietuvos didmiestyje gali tapti vis sunkiau. Problemų sukelia ne tik kasmet reguliariai kylančios nekilnojamo turto kainos, bet ir vidutinės būsto paskolų palūkanos. Lietuvoje jos per pastaruosius 5 metus, nuolat augo nuo 1,84 iki 2,36 procento. Be to, šiemet Lietuvoje palūkanų augimas yra vienas sparčiausių visame senajame žemyne.

Nekilnojamo turto vystytojai kartu su Lietuvos banku aiškina, kad tokį paskolų brangimą lėmė dvi priežastys - suaktyvėję vis daugiau butų miestuose perkantys gyventojai ir bankų skaičiaus šalyje sumažėjimas. Dėl to būsto paskolas dalinantys bankai gali sau leisti kelti palūkanų normą.

Bankų pozicija

Banko „Swedbank“ atstovas spaudai Saulius Abraškevičius portalui lrytas.lt komentavo, jog kiekvienas kliento atvejis yra individualus ir vertinamas žinant kuo daugiau faktinių, o ne teorinių aplinkybių. Svarbiausias aspektas priimant finansavimo sprendimą yra pajamų tvarumas ateityje. Taip yra svarbu, koks yra kliento gaunamų pajamų ir įsiskolinimų santykis. Pagal galiojančius atsakingojo skolinimo nuostatus, finansinių įsipareigojimų įmokos per mėnesį negali sudaryti daugiau nei 40 proc. kliento ar namų ūkio mėnesio pajamų sumos.

SEB Baltijos šalių tarnybos mažmeninės bankininkystės vadovė Sonata Gutauskaitė-Bubnelienė antrino, jog kiekvienas būsto kredito suteikimo atvejis yra individualus. Visais atvejais prieš suteikiant būsto kreditą atsižvelgiama ne tik į asmens ar šeimos gaunamas pajamas, jų tvarumą ir stabilumą - suteikdami būsto paskolas bankai vertina ir kitus kriterijus, pavyzdžiui, asmens ar šeimos finansinius įsipareigojimus, kredito istoriją, galimą riziką. Taip pat vertinama, kokios yra užsienyje dirbančio asmens sąsajos su Lietuva, kokiais tikslais užsienyje dirbantis gyventojas perka turtą Lietuvoje - ar jis skirtas Lietuvoje gyvenančios šeimos gyvenimui.

Būsto kreditus užsienio valiuta SEB bankas teikia asmenims, kurie nuolat gyvena Jungtinėje Karalystėje (JK), Danijoje, Norvegijoje, Švedijoje ir jų pajamų ar didžiausios jų dalies valiuta yra eurai arba vietos valiuta.

Pasiskolinti būstui gali taip pat ir asmenys, kurių pajamų ar didžiausios jų dalies valiuta yra eurai, tačiau gyvena šalyje nepriklausančioje ES arba EEE.

NT rinkos aktualijos

M. Čiulada pastebi, kad nekilnojamojo turto rinka tebėra itin gyvybinga ir vis dar stebina augimu. „Rinka yra auganti, vis dar pardavimo rodikliai nustebina ir mus pačius. Vis pažiūrime naują ketvirtį ir vis matome naujus sandorių rekordus tiek naujos statybos, tiek senos statybos būstų. Matome aktyvią, gyvą rinką, kurioje nedominuoja skolinti pinigai, kaip buvo piko metu, daug nuosavų lėšų, kas visgi sako, kad rinka yra subalansuota ir sveika. O pinigai uždirbti ir viduje, ir išorėje“, - kalbėjo M. Čiulada.

Su užsienyje gyvenančiais lietuviais dirbantis NT brokeris Tadas Meiliūnas teigė pastebintis, kad šiemet, jau nuo metų pradžios, išaugęs D. Britanijoje gyvenančių lietuvių susidomėjimas NT Lietuvoje. Šią tendenciją jis sieja su „Brexit“.

Labiausiai emigrantus domina individualus namas. Vis dar perkami ir butai nuomai. Jie daugeliui - saugus garantas, kad prireikus turės, kur grįžti.

T.Meiliūnas piktinosi ekspertais, kurie viešojoje erdvėje įrodinėjo, jog šiuo metu NT neverta pirkti, mat kainos kris 40 proc.: „Iš tiesų, situacija tokia, kad žmonės neretai lygina nepalyginamus dalykus. Taip, daugumai kainos atrodo didelės. Kainos Lietuvoje nėra neįkandamos. Taip, jos didelės.“

NT brokeris Antanas Kudarauskas patarė, kaip gyvenant užsienyje, tačiau nusižiūrėjus būstą Lietuvoje, jį įsigyti skubiai negrįžtant - juk tokiu atveju bent kol kas porą savaičių tektų praleisti saviizoliacijoje. Per karantiną dauguma NT brokerių aktyviai organizuoja bekontaktes NT apžiūras. Jeigu butą, loftą, namą ar kotedžą ketinate įsigyti iš vystytojo, šiuo metu galima pasirašyti nuotolines preliminariąsias sutartis, pasirašius kurias paprastai pervedamas avansas, o galutinį sandorį galima sudaryti pasibaigus karantinu.

Anot NT brokerio, jei atlyginimas gaunamas eurais, sukauptas pradinis įnašas, NT atitinka banko keliamus kriterijus, paskolą gauti nesudėtinga, tik pats procesas užtrunka ilgiau. Bankas kruopščiau tikrina klientą, įmonę, kurioje jis dirba, įsigyjamą turtą, bet paskolų, kaip kad buvo teigiama, išduoti neatsisako.

LNTPA CORE2024 Baltijos šalių komercinio NT apžvalga

tags: #ar #gali #emigrantai #pirkti #nekilnojama #turta