Sprendimas skolintis pinigų iš banko būstui pirkti - rimtas žingsnis. Paskola yra svarbus ir ilgalaikis įsipareigojimas, kuris gali turėti įtakos jūsų ir jūsų šeimos gerovei ateityje. Todėl visiškai suprantama, kad galvoje gali kirbėti daugybė įvairiausių klausimų.

BŪSTO PASKOLA: 3 žingsniai kaip SUTAUPYTI

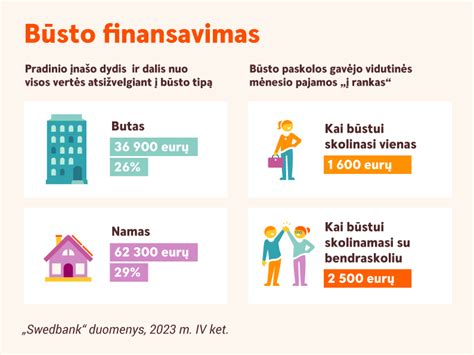

Imti paskolą nuosavam būstui įsigyti Lietuvoje linkę tiek sutuoktiniai, tiek ir nesusituokusios poros. Įsigyti bendrą būstą dažnai nusprendžia vienas kitam įsipareigoję, bet vestuvių dar neatšventę žmonės, taip pat gyvenimą po vienu stogu pradeda ir jaunesnio amžiaus ar jokių ketinimų tuoktis neturinčios poros. Gera žinia ta, kad gauti bendrą finansavimą būstui įsigyti gali ir nesusituokę partneriai.

Būsto Paskolos Savybės ir Asmeninės Aplinkybės

Būsto paskola gali būti suteikta fiziniam asmeniui, kuris yra Lietuvos Respublikos pilietis arba turi leidimą nuolat gyventi Lietuvoje. Svarbiausias kriterijus - pastovios, oficialios pajamos, leidžiančios užtikrinti paskolos grąžinimą. Norint gauti paskolą, asmuo turi būti pilnametis (nuo 18 metų) ir dažniausiai - bent 6 mėnesius dirbantis dabartinėje darbovietėje be bandomojo laikotarpio. Jei darbo vieta neseniai keitėsi, tačiau perėjimas buvo be pertraukų, o pajamos liko stabilios, tai taip pat gali būti vertinama teigiamai.

Savarankiškai dirbantys asmenys - vykdantys individualią veiklą, turintys mažąją bendriją ar dirbantys su verslo liudijimu - taip pat gali gauti paskolą, jei jų veikla yra stabili, tęstinė ir pajamos įrodomos deklaracijomis bent 2 metus iš eilės.

Pajamų Vertinimas ir Finansiniai Įsipareigojimai

Pajamos vertinamos skaičiuojant vadinamąjį DTI (angl. Debt-to-Income) santykį - tai dalis pajamų, kuri gali būti skirta visiems finansiniams įsipareigojimams. Pagal Lietuvos Banko rekomendacijas, kredito įmokos neturėtų viršyti 40 % nuo tvarių mėnesio pajamų.

Jei turite kitų finansinių įsipareigojimų - vartojamųjų paskolų, lizingų, alimentų - šie įsipareigojimai mažina tą dalį pajamų, kurią galima skirti naujam kreditui. Remiantis Atsakingojo skolinimo nuostatais, visi šeimos finansiniai įsipareigojimai negali sudaryti daugiau nei 40 proc. gaunamų pajamų.

Paskola Nesusiituokusiems Partneriams

„Tai ypač aktualu jaunimui, nedrįstančiam kreiptis dėl būsto paskolos, nes kartais vis dar klaidingai manoma, jog banke laukiamos tik susituokusios poros, - sako E. Jurevičius. - Norint gauti paskolą būstui, iš tiesų klientams užtenka vesti bendrą ūkį - t. y.

Situacija po Santuokos

Taip pat vis dažniau pasitaiko atvejų, kai vienas iš sužadėtinių dar iki santykių pradžios įsigijo nekilnojamąjį turtą su būsto paskola. Tokiems asmenims susituokus, paskolos neturėjęs jaunavedys bendraskoliu automatiškai netampa, dėmesį atkreipia E. Jurevičius.

„Žmogaus finansiniai įsipareigojimai, prisiimti iki susituokiant, lieka jo asmenine atsakomybe, todėl sutuoktinis automatiškai bendraskoliu netaps, - nuramina E. Jurevičius.

Paskola Sutuoktiniams

Susituokę asmenys Lietuvoje būsto paskolą dažniausiai ima kartu ir tokiu būdu automatiškai tampa bendraskoliais. Šiuo atveju abu sutuoktiniai yra atsakingi už paskolos grąžinimą ir įsipareigojimus. Tačiau kartais paskolą renkasi imti ir tik vienas iš sutuoktinių.

„Nors vedybų sutartis žmonėms kartais vis dar kelia neigiamas asociacijas, ji gali būti labai naudinga imant paskolas. Vedybų sutartis leidžia sutuoktiniams aiškiai nustatyti, kuris turtas ir įsipareigojimai yra kiekvieno asmeninė nuosavybė, taip suteikiant galimybę būsto paskolą imti ir po vieną“, - paaiškina E.

Ekspertas taip pat primena, kad nesvarbu, ar paskolą ima nesusituokusi pora, ar sutuoktiniai, bankas visada vertina abiejų asmenų kredito istoriją ir turimus įsipareigojimus.

Dažniausiai Užduodami Klausimai apie Būsto Paskolas

- Ar bankas tikrina, kam panaudojami pinigai? Bankas suteikia būsto paskolą konkrečiam tikslui - būstui pirkti, statyti ar remontuoti. Sudarę kredito sutartį, jūs įsipareigosite gautus pinigus naudoti tik pagal sutartyje nustatytą lėšų panaudojimo paskirtį. Atminkite, kad paskolą suteikęs bankas turi teisę patikrinti, kam buvo panaudoti pinigai.

- Ar patogu turėti sąskaitą tame pačiame banke? Taip, nes taip yra patogiau jums, būsto paskolos gavėjui. Kai įmokos automatiškai pervedamos iš to paties banko sąskaitos į būsto paskolos sutartyje nurodytą sąskaitą, paskolos gavėjui nereikia rūpintis lėšų pervedimu įmokos mokėjimo dieną. Tereikia sąskaitoje turėti pakankamą likutį įmokai sumokėti, o įmokų dieną reikiama suma automatiškai pervedama į nurodytą banko sąskaitą. Skolintis iš savo banko patogiau. Be to, tiems klientams, kurie negauna darbo užmokesčio į SEB banką, galima suteikti galimybę naudotis nemokama riboto naudojimo mokėjimo sąskaita, kuri skirta kredito ir palūkanų grąžinimui.

- Kas atsitiks, jei laiku nesumokėsiu įmokos? Jei nebus sumokėta būsto paskolos sutartyje nustatytu laiku, bankas turės teisę skaičiuoti sutartyje nustatytus delspinigius ir taikyti kitas sutartyje numatytas sankcijas, pavyzdžiui, didinti palūkanų maržą ar taikyti baudas. Nepadengus skolų ilgesnį laiką, bankas gali nutraukti paskolos sutartį, jums gali tekti grąžinti visą pasiskolintą sumą, jūs rizikuosite prarasti įkeistą turtą. Laiku nemokamos įmokos turėtų neigiamą įtaką jūsų kredito istorijai, nes informaciją apie skolininką ir jo skolą bankai perduoda skolų registrui. Skolų informacija yra prieinama ne tik bankams, bet ir kitoms įvairias paslaugas išsimokėtinai teikiančioms įmonėms.

- Ar galima grąžinti paskolą anksčiau laiko? Paskolą galima grąžinti anksčiau, negu nustatyta sutartyje. Jeigu paskola grąžinama palūkanų keitimo dieną, tai galima padaryti nemokamai. Jeigu pinigai grąžinami ne palūkanų keitimo dieną, paskolos gavėjas turi sumokėti teisės aktuose numatytą mokestį (Kompensacijos apskaičiavimo taisyklės), bet ne daugiau kaip 3 proc. Galimybė grąžinti paskolą anksčiau aptariama paskolos sutartyje. Sutartyje nustatyta, kokius veiksmus reikia atlikti norint grąžinti paskolą pirma laiko ir koks už tai yra taikomas mokestis. Banko specialistai pataria - jeigu dar prieš sudarydami sutartį žinote, kad jūsų finansinės aplinkybės pasikeis ir jūs artimiausiu metu praturtėsite, pavyzdžiui, pardavę savo turimą turtą, o gauta suma norėsite padengti būsto paskolą, numatykite tokią galimybę paskolos sutartyje.

- Ar galima keisti sutarties sąlygas? Keisti sutarties sąlygas po to, kai ji jau sudaryta, galima tik bendru - paskolos gavėjo ir banko - susitarimu. Abi šalys sudaro paskolos sutarties pakeitimą. Jei sutartis keičiama paskolos gavėjo prašymu, taikomas mokestis už sutarties sąlygų pakeitimą.

- Ar abu bendraskoliai atsakingi už paskolos grąžinimą? Visi, kurie pateikia prašymą gauti būsto paskolą, turi žinoti, kad, perkant būstą kartu su bendraskoliu, pavyzdžiui, sutuoktiniu, abu skolininkai įsipareigoja vykdyti sudarytą sutartį. Tai reiškia, kad abu bendraskoliai yra vienodai atsakingi už finansinių įsipareigojimų vykdymą - laiku mokamas mėnesio įmokas ir paskolos grąžinimą.

Antra Būsto Paskola: Privalumai ir Trūkumai

Įsigijus pirmąjį būstą, daugelis pradeda galvoti apie antrąją būsto paskolą, siekdami išplėsti savo nekilnojamąjį turtą arba investuoti į nuomą. Kaip bebūtų, prieš priimant sprendimą dėl antros paskolos, svarbu įvertinti tiek privalumus, tiek trūkumus, galinčius turėti didelės įtakos jūsų finansinei ateičiai.

Antra būsto paskola gali atverti daug galimybių investuoti į nekilnojamąjį turtą ir padidinti jūsų finansinį saugumą. Pirmiausia, tai puiki galimybė paįvairinti savo investicijas, nes antrasis turtas gali tapti stabiliu pajamų šaltiniu, jei nuspręsite jį nuomoti. Tokiu būdu galite ne tik gauti papildomų pajamų, bet ir padidinti savo turto vertę, kai nekilnojamojo turto rinka kyla. Be to, antra paskola gali būti naudinga, jei planuojate pirkti turtą, reikalaujantį renovacijos, nes tai leis jums investuoti į turtą, kurio vertė po remonto gali padidėti.

Nors antra būsto paskola gali pasiūlyti įvairių privalumų, ji taip pat turi ir rizikų, kurias būtina apsvarstyti. Pirmiausia, tai gali sukelti didesnę finansinę naštą: turint dvi paskolas, jūsų mėnesinės išlaidos padidėja, o tai gali apsunkinti biudžeto valdymą ir sukelti finansinių sunkumų. Be to, jei nepavyks laiku grąžinti paskolos, gali kilti rizika prarasti abu nekilnojamojo turto objektus. Taip pat verta atkreipti dėmesį į papildomas išlaidas, susijusias su antra paskola, tokias kaip draudimas, mokesčiai ir administracinės išlaidos.

Kada Verta Apsvarstyti Antrą Paskolą?

Antrą būsto paskolą verta apsvarstyti keliais atvejais, galinčiais padėti pasinaudoti nekilnojamojo turto galimybėmis. Jei jūsų pirmasis būstas jau generuoja pajamas, pavyzdžiui, yra nuomojamas, tai gali būti puikus pagrindas imti antrą paskolą. Tokiu atveju nuomos pajamos gali padengti antros paskolos įmokas, sumažindamos finansinę naštą. Jei jūsų finansinė padėtis yra stabili, gaunate pakankamai pajamų ir turite gerą kredito istoriją, tai taip pat gali būti tinkamas metas investuoti į antrą nekilnojamąjį turtą. Be to, jei pasikeitė gyvenimo aplinkybės, pavyzdžiui, pagausėjo šeima ar atsirado karjeros galimybių, antra paskola gali padėti rasti tinkamą būstą naujoms reikmėms.

Alternatyvos Antrai Paskolai

Jei svarstote apie antrą būsto paskolą, verta apsvarstyti ir kitas galimybes, galimai keliančias mažiau rizikų. Viena alternatyvų yra būsto remonto paskola, leidžianti investuoti į esamą nekilnojamąjį turtą, padidinant jo vertę ir komfortą. Dar viena galimybė - refinansuoti esamą paskolą, kad gautumėte geresnes palūkanų normas arba sumažintumėte mėnesines įmokas.

Sprendimas dėl antros paskolos priklauso nuo asmeninių finansinių aplinkybių, pirmo būsto vertės, rinkos sąlygų ir investavimo tikslų, bet tokios alternatyvos, kaip būsto remonto paskolos arba investicijos į fondus, taip pat gali būti svarstomi variantai.

Teisiniai Aspektai

Laba diena, Jūsų aprašyta situacija yra gana dažna. Teismas, kaip ir teisingai pažymėjo advokatas, neturi teisės pakeisti kredito sutarties sąlygų be banko sutikimo. Bankas gali sutikti išbraukti jus tik tuo atveju, jei buvusio sutuoktinio pajamos ir kreditingumas atitiks visus reikalavimus. Jei buvęs sutuoktinis nemokėtų įmokų, bankas turėtų teisę reikalauti apmokėjimo iš jūsų. Sumokėjusi už jį, jūs turėtumėte atgręžtinio reikalavimo teisę (CK 6.9 str.), t. y. Deja, vienintelė reali galimybė nebelikti bendraskole - kreiptis į banką dėl sutarties pakeitimo (refinansavimo, naujos sutarties tik buvusio sutuoktinio vardu).

Patarimai Prieš Imant Būsto Paskolą

Būtinai aptarkite visas būsto paskolos sutarties sąlygas ir reikalavimus su banko specialistais, o prieš sudarydami sutartį, atidžiai ją dar kartą perskaitykite. Jei jau esate nusižiūrėję savo svajonių būstą ir apsisprendėte jį pirkti, užpildykite būsto paskolos paraišką. Norėdami pirmiausia aptarti skolinimosi galimybes, užsiregistruokite į specialisto konsultaciją.