Šiame straipsnyje nagrinėjami PVM klausimai, susiję su avansinėmis sąskaitomis faktūromis Lietuvoje. Aptariami įstatyminiai reikalavimai ir praktiniai aspektai, susiję su PVM įtraukimu į PVM atskaitą.

PVM Sąskaitų Faktūrų Reikalavimai Lietuvoje

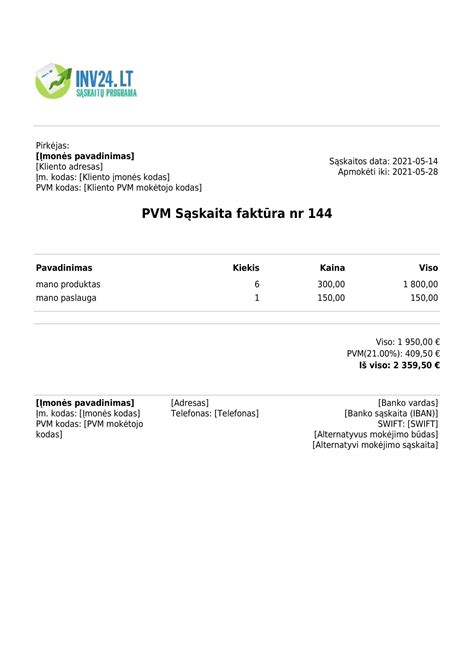

Pirkimo PVM gali būti įtraukiamas į PVM atskaitą tik tuo atveju, jeigu PVM mokėtojas turi atitinkamą PVM sąskaitą faktūrą.

Turimoje PVM sąskaitoje faktūroje ši PVM suma turi būti išskirta, o PVM mokėtojas nurodytas kaip prekių ir (arba) paslaugų pirkėjas, jeigu šiame straipsnyje nenustatyta kitaip.

Turima PVM sąskaita faktūra privalo atitikti visus šio Įstatymo ir kitų jo įgyvendinamųjų teisės aktų reikalavimus (išskyrus reikalavimus dėl joje pateikiamos informacijos: PVM sąskaitoje faktūroje, kurioje nurodytas PVM traukiamas į PVM atskaitą, privalo būti šio Įstatymo 80 straipsnio 1 dalyje nurodyta informacija).

Pirkimo PVM, šio Įstatymo nustatyta tvarka apskaičiuotas už iš kitos valstybės narės įsigyjamas prekes, į PVM atskaitą gali būti įtrauktas tik tuo atveju, kai įsigytų prekių apmokestinamoji vertė ir pardavimo PVM, apskaičiuotas už šias prekes, yra deklaruoti šio Įstatymo nustatyta tvarka teikiamoje PVM deklaracijoje, o PVM mokėtojas turi PVM sąskaitą faktūrą, kuria įformintas prekių tiekimas ir kuri atitinka reikalavimus, keliamus PVM sąskaitai faktūrai, kuria įforminamas prekių tiekimas kitoje valstybėje narėje registruotam PVM mokėtojui.

Jeigu PVM sąskaita faktūra nėra gauta, tačiau prievolė apskaičiuoti pardavimo PVM pagal šio Įstatymo 14 arba 141 straipsnį atsirado, pirkimo PVM gali būti atskaitytas, jeigu tenkinami kiti šioje dalyje nustatyti reikalavimai.

Lietuvos Respublikоs Vyriausybė ar jos įgaliota institucija turi teisę nustatyti atvejus, kuriais PVM suma, išskirta PVM sąskaitoje-faktūroje, gali būti dalimis įtraukta į kelių PVM mokėtojų PVM atskaitą, taip pat tvarką, kurios laikantis tokios PVM sumos įtraukiamos į PVM atskaitą.

ES Teisės Aktai ir PVM

PVM rinkimo tikslais telekomunikacijų paslaugų teikėjo klientams išrašytose sąskaitose faktūrose nurodytas papildomas mokestis, jei klientai už šias paslaugas moka ne per „tiesioginio debeto“ sistemą ar Bankers’ Automated Clearing System pervedimu, bet kredito ar debeto kortele, čekiu ar grynaisiais pinigais banko skyriuje ar per įgaliotą rinkti mokėjimus tokio paslaugų teikėjo naudai agentą, nėra atlygis už atskirą ir savarankišką nuo pagrindinių paslaugų, kurias sudaro teikiamos telekomunikacijų paslaugos.

Ši nuostata atspindi bendrą principą, kad PVM turi būti aiškiai nurodytas sąskaitoje faktūroje, siekiant užtikrinti skaidrumą ir tinkamą mokesčių surinkimą.

Praktiniai Pavyzdžiai ir Situacijos

Štai keletas praktinių pavyzdžių, iliustruojančių PVM taikymą avansinėse sąskaitose faktūrose:

- Pavyzdys 1: Įmonė išrašo avansinę sąskaitą faktūrą už būsimas paslaugas. Sąskaitoje turi būti nurodyta PVM suma, jei įmonė yra PVM mokėtoja.

- Pavyzdys 2: Pirkėjas gauna avansinę sąskaitą faktūrą su nurodytu PVM. Pirkėjas gali įtraukti šią PVM sumą į PVM atskaitą, jei atitinka visus įstatymų reikalavimus.

Kiti Finansiniai Aspektai

Svarbu paminėti ir kitus finansinius aspektus, susijusius su įmonių veikla:

- Nerezervuotos piniginės lėšos - tai visos lėšos, kurias Komisija laiko savo sąskaitose kiekvienoje valstybėje narėje ir ELPA šalyje (ižde arba centriniame banke), einamosiose ir avansinėse sąskaitose, taip pat trumpalaikiai indėliai banke bei pinigai smulkioms išlaidoms.

- Tarpinę sąskaitą tvarko Generalinis sekretorius, apmokėdamas smulkias pinigines išlaidas ir kvitus, kurie neviršija 1 000 SGD.

- Išankstinis finansavimas - tai mokėjimas, kuriuo gavėjui atliekamas avansinis mokėjimas, t. y. apyvartinės lėšos.

Šie aspektai padeda užtikrinti finansinį stabilumą ir efektyvų lėšų valdymą įmonėse ir organizacijose.

| Rodiklis | Aprašymas |

|---|---|

| Gamybos Pajėgumai | Bendras įmonės gamybos pajėgumas |

| Akcijos | Turimos prekės sandėlyje |

| Pardavimas | Bendras pardavimų kiekis |

| Rinkos dalis | Įmonės užimama rinkos dalis |

tags: #ar #isankstinio #mokejimo #saskaitose #turi #buti