Nekilnojamojo turto (NT) nuoma Lietuvoje yra populiari papildomų pajamų forma, tačiau kartu ir dažnas mokestinių klaidų šaltinis. Šiame straipsnyje aptarsime, kokie mokesčiai taikomi nuomojant ar nuomojantis patalpas gyvenimui ar veiklai, kas atsakingas už jų mokėjimą ir kaip teisingai deklaruoti nuomos pajamas.

Nekilnojamojo Turto Mokestis: Bendrosios Nuostatos

Jeigu Lietuvoje turite Jums nuosavybės teise priklausančio nekilnojamojo turto, nustatant, ar už jį turite mokėti nekilnojamojo turto mokestį, reikia atsižvelgti į tokio turto paskirtį.

- Komercinio naudojimo nekilnojamasis turtas (administracinės, maitinimo, paslaugų, prekybos, viešbučių, poilsio, gydymo, kultūros, mokslo ir sporto paskirties statiniai ar patalpos) apmokestinamas nekilnojamojo turto mokesčiu nepriklausomai nuo tokio turto mokestinės vertės.

- Gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinių (patalpų), žuvininkystės statinių ir inžinerinių statinių bendra vertė, neviršijanti 150 000 eurų už 2020 ir vėlesnius metus, nekilnojamojo turto mokesčiu neapmokestinama.

Jeigu išvardintos paskirties statinių (patalpų) bendra mokestinė vertė viršija nurodytą sumą, nuo viršijančios dalies atsiranda prievolė mokėti nekilnojamojo turto mokestį.

Nekilnojamojo turto mokesčiu neapmokestinama asmenims, auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų, ir asmenims auginantiems neįgalų vaiką (įvaikį) iki 18 metų, taip pat vyresnį neįgalų vaiką (įvaikį), kuriam nustatytas specialusis nuolatinės slaugos poreikis, nuosavybės teise priklausančio ar jų įsigyjamo gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinių (patalpų), žuvininkystės statinių ir inžinerinių statinių bendra mokestinė vertė, neviršijanti 200 000 eurų už 2020 ir vėlesnius metus. Šią sumą viršijanti statinių (patalpų) bendra mokestinė vertė yra apmokestinama nekilnojamojo turto mokesčiu.

Kas Moka Nekilnojamojo Turto Mokestį, Kai Turtas Išnuomotas?

Atsakomybė už nekilnojamojo turto mokesčio mokėjimą priklauso nuo to, kam turtas yra išnuomotas:

- Jei turtas išnuomotas įmonei: Jeigu Jūs nuosavybės teise priklausantį komercinio naudojimo nekilnojamąjį turtą ar gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinius (patalpas), žuvininkystės ir inžinerinius statinius ar jų dalį neterminuotai ar ilgesniam kaip vieno mėnesio laikotarpiui išnuomojote įmonei, nekilnojamojo turto mokestį už tą turtą nuomos laikotarpiu turi mokėti įmonė.

- Jei turtas išnuomotas gyventojui: Tačiau jeigu komercinio naudojimo, gyvenamosios paskirties, sodų, garažų ar kitą nekilnojamąjį turtą išnuomojote kitam gyventojui, prievolė mokėti nekilnojamojo turto mokestį išlieka nekilnojamojo turto savininkui, t. y. Jums.

Apibendrinant, jeigu fizinis asmuo, jam nuosavybės teise priklausantį arba įsigyjamą nekilnojamąjį turtą perduoda naudoti juridiniam asmeniui ilgiau kaip vieno mėnesio laikotarpiui ar neterminuotai, tai nekilnojamojo turto mokestį už tokį turtą privalės deklaruoti ir mokėti juridinis asmuo. Jeigu fizinis asmuo, jam nuosavybės teise priklausantį arba įsigyjamą nekilnojamąjį turtą perduoda naudoti kitam fiziniam asmeniui, tai nekilnojamojo turto mokestį už tokį turtą privalės deklaruoti ir mokėti pats nekilnojamojo turto savininkas.

Gyventojų Pajamų Mokestis (GPM) ir Socialinio Draudimo Įmokos

Iš nuomos gaunamos pajamos apmokestinamos gyventojų pajamų mokesčiu. Apmokestinimo būdas priklauso nuo to, ar veikla vykdoma su verslo liudijimu, ar be jo:

- Kai nekilnojamasis turtas nuomojamas nekilnojamojo turto nuomos sutarties pagrindu, gaunamos pajamos apmokestinamos 15 proc. gyventojų pajamų mokesčio tarifu, jei iš nekilnojamojo turto nuomos gautų pajamų suma kartu su kitomis su darbu nesusijusiomis pajamomis neviršija 120 vidutinių darbo užmokesčių (VDU). Kai pajamos viršija šią sumą, viršijančiai sumai taikomas 20 proc. tarifas.

- Kai nekilnojamasis turtas nuomojamas įregistravus individualią veiklą (verslo liudijimo pagrindu), mokamas fiksuoto dydžio gyventojų pajamų mokestis. Fiksuoto dydžio pajamų mokesčiu gali būti apmokestinamos 45 000 EUR per mokestinį laikotarpį neviršijančios nekilnojamojo turto objekto nuomos pajamos. 45 000 EUR sumą per mokestinį laikotarpį viršijančios nekilnojamojo turto nuomos pajamos apmokestinamos taikant 15 proc. / 20 proc. tarifą.

Norint deklaruoti gyventojo pajamas, gautas iš nekilnojamojo turto nuomos, pildoma gyventojų pajamų mokesčio deklaracijos forma GPM311 (ankstesniems metams taikoma forma GPM308).

Valstybinio socialinio draudimo (VSD) ir privalomojo socialinio draudimo (PSD) įmokos „Sodrai“ turi būti mokamos tik tada, kai nekilnojamasis turtas nuomojamas individualios veiklos (verslo liudijimo) pagrindu.

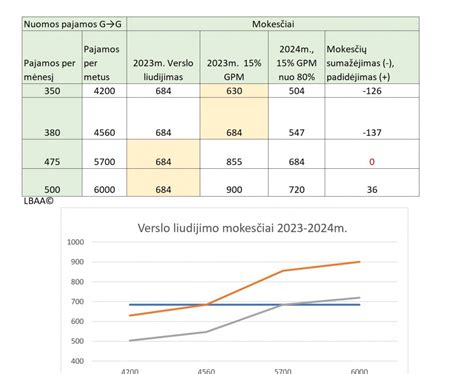

Verslo Liudijimas Ar 15% GPM: Palyginimas

Renkantis apmokestinimo būdą, svarbu įvertinti savo situaciją. Pateikiame palyginimą:

| Kriterijus | Verslo liudijimas (VL) | 15% GPM (Deklaravimas) |

|---|---|---|

| Mokėjimo laikas | Iš anksto (prieš pradedant nuomą) | Pasibaigus metams (iki geg. 1 d.) |

| Mokesčio dydis | Fiksuotas (pvz., 400-600 Eur/metus didmiesčiuose) | 15 % nuo gautos sumos |

| Pajamų riba | Iki 45 000 Eur (nuo 2026 m. - 50 000 Eur) | Nėra |

Tarpininkavimo Mokestis

Kaip nutraukti nuomos sutartį | Nutraukti nuomos sutartį be jokių baudų

Ketinant nuomotis būstą, dalyje skelbimų nurodoma, jog reikės ne tik sumokėti depozitą, sumą už einamąjį mėnesį, bet ir tarpininkavimo mokestį. Nekilnojamojo turto (NT) agentūros „Ober-Haus“ Senamiesčio biuro vadovas Marius Čiulada LRT.lt komentavo, kad, kalbant apie nuomos rinką, tarpininkavimo mokestis būna nevienodas net skirtinguose Lietuvos miestuose.

„Skirtingos agentūros taiko skirtingus principus netgi tame pačiame mieste. Mūsų įmonė komisinio (arba tarpininkavimo mokesčio) iš nuomininkų neima, nes mums jį sumoka savininkas. Anot M. Čiulados, dažnai brokeriai siūlo nuomotojui išnuomoti būstą nemokamai, o mokestį nori pasiimti iš nuomininko.

Advokatų kontoros „Ellex Valiunas“ asocijuotoji teisininkė Akvilė Rudaitytė LRT.lt komentavo, kad šis mokestis atsiranda iš paslaugų teikimo sutarties tarp brokerio ir vienos iš nuomos sutarties šalių (nuomotojo arba nuomininko) ir yra pagrįstas sutartiniais santykiais.

„Šalimi, įpareigota sumokėti tarpininkavimo mokestį, tampa ta nuomos sutarties šalis, kuri su nekilnojamojo turto brokeriu sudarė tarpininkavimo sutartį ir užsakė jo paslaugas (surasti nuomininką patalpoms arba surasti patalpas nuomai).

Sutartiniai santykiai tarp nekilnojamojo turto brokerio ir konkrečios šalies (nuomotojo arba nuomininko) yra esminis kriterijus, nustatantis, kas turi apmokėti už šią paslaugą“, - teigė A.

Gyvenamosios Paskirties Nekilnojamojo Turto Nuoma: Apmokestinimo Būdai

- Gyvenamąsias patalpas gyventojui ne verslo tikslais ir individualios veiklos vykdymui nuomoti galima abiem būdais - tiek registruojant individualią veiklą (verslo liudijimo pagrindu), tiek jos neregistruojant.

- Jei gyvenamosios paskirties patalpos nuomojamos juridiniam asmeniui arba gyventojui individualios veiklos vykdymui, mokestį moka nuomininkas, t. y. jis yra mokestį išskaičiuojantis asmuo.

PVM aspektai:

- Gyvenamosios paskirties nekilnojamojo turto nuoma PVM neapmokestinama, jei nuoma yra ilgesnė negu 2 mėnesiai.

- Trumpalaikė gyvenamųjų patalpų nuoma (< 2 mėn.) apmokestinama taikant standartinį PVM tarifą.

Svarbu Žinoti

- Jei bendra nuomos sutarties suma viršija 5000 eurų, visi mokėjimai už nuomą turi būti atliekami bankiniu pavedimu. Atsiskaitymas grynais pinigais yra draudžiamas.

- Jei atsiskaitymai už patalpų nuomą vyksta kartą per mėnesį, deklaracija GPM313 turi būti pateikta iki einamojo mėnesio 15 dienos už praėjusį mėnesį.

- Bendra kalendorinių metų nuomos suma deklaruojama metinėje deklaracijoje GPM312.

Svarbu! Problemos su nuoma dažniausiai kyla ne dėl tarifų, o dėl prastų sutarčių. Prieš sudarant nuomos sutartį, rekomenduojama pasikonsultuoti su teisininku ar mokesčių specialistu.