Šiandien, globaliame pasaulyje, neįmanoma įsivaizduoti verslo be automobilių. Taip pat neatsiejama verslo dalis - apskaita. Automobilių, kaip įmonės ilgalaikio turto, nusidėvėjimas ir naudojimas privalo būti apskaitomas ir registruojamas. Dažnai buhalteriai sunerimsta - kaip turi būti registruojamos apskaitoje automobilių padangos?

Kad ir kaip juokinga būtų, tačiau automobilių padangų apskaita turi būti aprašyta įmonės apskaitos politikoje. Vienintelis privalomas dokumentas, kuris turi būti vedamas - automobilio padangų apskaitos kortelė. Joje privalomai žymima informacija, susijusi su padangų komplekto (ilgalaikio turto) eksploatavimo laikas.

Padangų Apskaitos Ypatumai

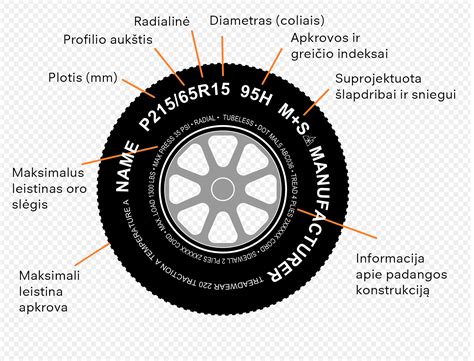

Tad, tarkime, įsigytos automobilių padangos “Bridgestone”. Buhalteris turi įvertinti, ar pirkinys atitinka Europos Sąjungos standartus. Jeigu automobilių padangos su C raide, sukurti ilgalaikio turto kortelę bei padangų apskaitos eksploatavimo kortelę ir vesti apskaitą, kaip įprastai vedame materialaus ilgalaikio turto.

Taip pat dažnai kyla klausimų apie situacijas, kuomet automobilių padangos pirktos su didele, arba jau po pirkimo momento padaryta nuolaida. Tačiau čia situacija standartiška - kaip ir su bet kokiais kitais pirkiniais - registruojama padangos nuolaida ir sumažėjęs įsipareigojimas.

Dar viena itin dažnai pasitaikanti situacija, kuomet padangos siunčiamos iš kito miesto arba perkamos internetu. Tarkime, įmonė įsikūrusi Kaune, o atkeliauja automobilių padangos iš Klaipėdos arba Šiaulių. Tokiu atveju siuntimo išlaidos turėtų būti traukiamos tą pačią minutę į sąnaudas arba priskaičiuojamos prie įsigyto turto savikainos. Pastarasis pasirinkimas padidintų turto vertę.

Kuro ir Padangų Nusidėvėjimo Apskaita

Norisi priminti įmonių vadovams, kad įmonės automobiliu bevažinėjantis darbuotojas turi vesti kelionės lapus, registruoti įmonės labui nuvažiuotą atstumą. Ši informacija padeda tiksliai ir be klaidų nurašyti kurą ir registruoti padangų nusidėvėjimą.

Taip pat kuro apskaitai privaloma turėti kuro pirkimo sąskaitas faktūras. Jeigu darbuotojui leidžiama automobilį naudoti ir asmeniniams tikslams, tuomet patirtos išlaidos negali būti pripažįstamos įmonės sąnaudomis. Tuo tarpu, jeigu darbuotojas važinėja nuosavu automobiliu įmonės tikslais, automobilio kuro ir remonto išlaidos laikomos gyventojo pajamomis natūra.

Kur dėti senas automobilio padangas?

Ilgalaikio Turto Apskaitos Pakeitimai Biudžetinėse Įstaigose

Biudžetinių įstaigų buhalterinės apskaitos tvarka, patvirtinta 2001 metais, buvo atnaujinta Finansų ministro įsakymu (2005 12 30 Nr. 1K-405). Šie pakeitimai yra reikšmingi ir apima įvairius ilgalaikio turto apskaitos aspektus.

Pagrindiniai Pokyčiai:

- Inventoriaus numerių suteikimo tvarka.

- Ilgalaikio turto vertės rodymas litais ir centais.

- Nusidėvėjimo skaičiavimo tvarka (kas mėnesį).

- Turto, kuriam nusidėvėjimas neskaičiuojamas, sąrašo papildymas.

- Padangų ir akumuliatorių eksploatavimo normatyvų panaikinimas.

Inventoriaus Numerių Suteikimas

Iki pakeitimų, inventoriaus numeris buvo suteikiamas visam ilgalaikiam turtui. Dabar inventoriaus numeris nesuteikiamas ilgalaikiam turtui, įsigytam pagal atitinkamas programas ir skirtam perduoti pavaldžioms įstaigoms arba kitiems ūkio subjektams. Tokio turto apskaita tvarkoma atskirai.

Taip pat numatyti atvejai, kai ilgalaikiam turtui suteiktas inventoriaus numeris gali būti pakeistas.

Ilgalaikio Turto Vertės Rodymas

Anksčiau ilgalaikio turto vertė apskaitoje buvo rodoma litais be centų. Dabar ilgalaikio turto vertė rodoma litais ir centais.

Nusidėvėjimo Skaičiavimas

Svarbūs pakeitimai įvyko ir nusidėvėjimo skaičiavimo srityje. Papildytas sąrašas ilgalaikio turto, kurio nusidėvėjimas neskaičiuojamas:

- vykdant atitinkamas programas įsigyto ilgalaikio turto, perduotino naudoti pavaldžioms biudžetinėms įstaigoms arba kitiems ūkio subjektams;

- ilgalaikio turto, negalimo naudoti dėl trečiųjų asmenų veikos.

Ilgalaikio turto esminis pagerinimas - darbai, kurie pailgina ilgalaikio turto naudingo tarnavimo laiką arba pagerina jo naudingąsias savybes.

Nusidėvėjimo Skaičiavimo Tvarkos Pakeitimai

Anksčiau biudžetinių įstaigų ilgalaikio turto nusidėvėjimas buvo skaičiuojamas vieną kartą per metus pagal gruodžio 31 d. būklę, nepriklausomai nuo to, kokį einamųjų metų mėnesį jis įsigytas.

Dabar ilgalaikio turto nusidėvėjimas (amortizacija) skaičiuojamas kas mėnesį, pradedant skaičiuoti kitą mėnesį po įsigijimo, ir neskaičiuojamas nuo kito mėnesio po turto nurašymo, perdavimo nuosavybės arba patikėjimo teise, pardavimo. Nusidėvėjimas (amortizacija) skaičiuojamas taikant tiesinį skaičiavimo metodą, pagal kurį nusidėvėjimo (amortizacijos) per mėnesį suma apskaičiuojama ilgalaikio turto įsigijimo (pasigaminimo) savikainą, nustatytą pagal taisyklių 22 punkto reikalavimus, padauginus iš mėnesio nusidėvėjimo procento ir sandaugą padalijus iš 100.

Anksčiau ilgalaikio turto apskaitos registruose buvo įrašoma metinė nusidėvėjimo suma litais ir metai, kuriais paskutinį kartą bus apskaičiuotas nusidėvėjimas.

Padangų ir Akumuliatorių Eksploatavimo Normatyvai

Panaikintas reikalavimas dėl automobilių padangų ir akumuliatorių eksploatavimo normatyvų.

Anksčiau automobilių padangų ir akumuliatorių, išduotų iš sandėlio pakeisti nusidėvėjusius, apskaita biudžetinės įstaigos buhalterinės apskaitos tarnyboje buvo tvarkoma sudarant atitinkamos formos analitinės apskaitos registrus normatyviniam jų eksploatavimo laikotarpiui. Dabar tokio reikalavimo nebėra.

Praktiniai Patarimai ir Pavyzdžiai

Ilgalaikis turtas yra svarbi kiekvienos įmonės dalis, todėl jo apskaita turi būti tvarkoma tinkamai ir atidžiai. Šiame straipsnyje aptarsime įvairius ilgalaikio turto apskaitos aspektus, remdamiesi praktiniais pavyzdžiais ir patarimais.

Nusidėvėjimas ir Remontas

Jei turtas yra remontuojamas, bet toliau naudojamas įmonės veikloje, nusidėvėjimą reikia skaičiuoti ir remontuojamam turtui. Nesvarbu, kad turtas tuo metu remontuojamas. Jei turtas naudojamas, tai ir nusidėvėjimą skaičiuojate. Tai yra normalu.

Svarbu įsitikinti, ar mokesčių administratorius neprieštaraus, kad turtas ir remontuojamas, ir naudojamas.

Ilgalaikio Turto Vertės Nustatymas

Kadangi įmonė naudoja įrankius, kurie nėra pigūs, bet nelabai patvarūs, tai ilgalaikio turto vertę pasitvirtino 1000 eurų. Įmonė galėjo pasitvirtinti skirtingas vertes atskiroms grupėms, bet jau kaip yra, taip yra.

Ką Daryti su Turtu, Kurio Likutinė Vertė Labai Maža?

Jeigu to turto tik 1 vienetas, tai jis ir nesimatys balanse, jeigu du vienetai, tai balanse bus 1 eur. Viskas, kas labai jau reikšminga, galima parašyti aiškinamajame rašte, bet nemanau, kad čia reikšminga.

Ilgalaikio Turto Nurašymas

Rekomenduojama nurašyti pasibaigus nusidėvėjimo skaičiavimui.

Baldų Komplekto Apskaita

Kadangi tai įtraukėte į ilgalaikį turtą, tai įtrauksite į sąnaudas per ilgesnį laiką, negu tai būtų trumpalaikis turtas. Mokesite didesnį pelno mokestį, valstybės nenuskriausite ir taip pat turėsite didesnį įmonės pelną (rašote, kad reikėjo, kad būtų mažiau sąnaudų). Tai koks tų auditorių reikalas? Aš taip pat visus baldus buvau įtraukusi į ilgalaikį, nors tai buvo atskiros sumos, atskirai spintos, stalai ir t.t.

Paaiškinau, kodėl taip elgiuosi. Turto įvedimo į eksploataciją įvardinome "baldu komplektas" (prie akto sudėjome įsigijimo dokumentus). Ant baldų (komplekto) galima sudėti visur inventorinius vienodus numerius. Ir ilgalaikio turto grupėje esame nusimatę "Baldų komplektai" tokią grupę.

Pavyzdys: Automobilio Įsigijimas Lizingu

Aš tiek nesismulkinu, nes kilimėliai retai kada automobilio naudingą tarnavimo laiką išbūna tinkami... Na nebent labai reikia sąnaudas perkelti į būsimus laikotarpius...

Svarbūs Aspektai

Ar turtas, kuris eina į ilgalaikį įmonės turtą, peržengia įmonės nustatytą ribą savo kaina su PVM ar be PVM? Tarkim, riba po kurios įsigytas turtas tampa ilgalaikiu - 300€; vežimas kainuoja 280€, su PVM - 340€. Ar gerai, jei kompiuterio nėra kaip ilg. turto, o tame kompiuteryje visos programos ir visa apskaita? Ar reikia ir ar galima nurašyti tą ilg.

tags: #ar #padangos #ilgalaikis #turtas