Nekilnojamojo turto nuoma Lietuvoje yra viena populiariausių papildomų pajamų formų, bet taip pat yra dažnas mokestinių klaidų šaltinis. Ar kada nors susimąstėte, kiek mokesčių slepia nekilnojamojo turto nuomos sutartis? NT nuoma Lietuvoje yra viena populiariausių papildomų pajamų formų, bet taip pat yra dažnas mokestinių klaidų šaltinis. Atsakymas gali nustebinti: mokesčių srautas priklauso nuo nuomos specifikos ir gali tekti ne tik nuomotojui, bet ir nuomininkui.

Mokesčiai Nuomojant Nekilnojamą Turtą

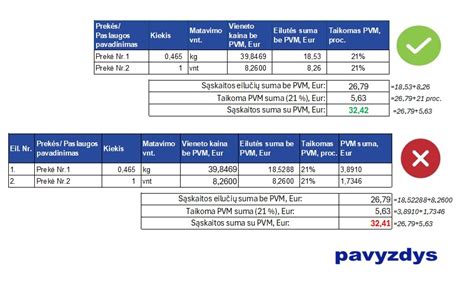

Mokesčiai nuomojant nekilnojamą turtą yra GPM, PVM ir nekilnojamojo turto mokesčio prievolės, taikomos nuomojant ar nuomojantis patalpas gyvenimui ar veiklai. Pasak thevatconsultancy.com, trumpalaikė nuoma yra PVM objektas.

Verslo Liudijimas (VL) Ar 15% GPM (Deklaravimas)?

Svarstėme iki 2025 m. ar verta rinktis verslo liudijimą, tačiau, progresiniai GPM tarifai nuo 2026 m. Pavyzdžiui, verslo liudijimas gali būti paprastesnis ir pigesnis variantas, jei nuomojama daug butų.

| Kriterijus | Verslo liudijimas (VL) | 15% GPM (Deklaravimas) |

|---|---|---|

| Mokėjimo laikas | Iš anksto (prieš pradedant nuomą) | Pasibaigus metams (iki geg. 1 d.) |

| Mokesčio dydis | Fiksuotas (pvz., 400-600 Eur/metus didmiesčiuose) | 15 % nuo gautos sumos |

| Pajamų riba | Iki 45 000 Eur (nuo 2026 m.) | Nėra ribos |

Jūs (nuomotojas) nuomojate butą kitam fiziniam asmeniui (nuomininkui), kurio nuomos tikslas yra gyvenimas, ne veikla. Tačiau, kaip apmokestinti nuomos pajamas? VL įsigyjamas kiekvienam NT objektui atskirai. Trumpalaikė nuoma yra PVM objektas. VL pajamų riba nuo 2026 m. GPM tarifai (skaičiuojami tik pajamoms, kurios patenka į progresinį apmokestinimą) nuo 2026 m.

Šioje situacijoje jūs (nuomotojas) nuomojate patalpas kitam fiziniam asmeniui (nuomininkui), veiklai vykdyti (individualiąją veiklą, MB ar UAB). pateikti GPM313 mėnesinę deklaraciją iki kito mėn. 15 d. Jūs (nuomotojas, fizinis asmuo A) nuomojate patalpas kitam fiziniam asmeniui B (nuomininkui), kuris vykdys veiklą jose.

Svarbu! Pilkoji zona: A (fizinis asmuo, nuomotojas) gali susidurti su neaiškumu dėl modelio naudingumo 2026 m.. Juridinis asmuo A nuomoja patalpas fiziniam asmeniui B veiklos vykdymui, o pastarasis pernuomoja jas kitiems fiziniams asmenims C, D, E.. Svarbu! Abu juridiniai asmenys. Svarbu! Nuomos kaina yra 500 eurų (nurodyta sutartyje). Jūs, kaip nuomininkas, privalote išskaičiuoti 15% GPM nuo šios sumos, t.y. 75 eurus.

Pasak bnt.eu, jei bendra nuomos sutarties suma viršija 5000 eurų, visi mokėjimai už nuomą turi būti atliekami bankiniu pavedimu. Atsiskaitymas grynais pinigais yra draudžiamas. Ši taisyklė dėl pavedimų taikoma kiekvienam mokėjimui, nepriklausomai nuo dydžio. Jei atsiskaitymai už patalpų nuomą vyksta kartą per mėnesį, deklaracija GPM313 turi būti pateikta iki einamojo mėnesio 15 dienos už praėjusį mėnesį. Pavyzdžiui, jei nuoma už sausį sumokama sausio mėnesį, reiškia, kad deklaracija turi būti pateikta iki vasario 15 d.. Bendra kalendorinių metų nuomos suma deklaruojama metinėje deklaracijoje GPM312. Problemos su nuoma dažniausiai kyla ne dėl tarifų, o dėl prastų sutarčių.

Mokesčiai nuomojant butą | Teisinėkonsultacija.lt

Pajamų Mokestis Pardavus Butą

Perkant butą Lietuvoje, svarbu žinoti, kokie mokesčiai gali būti taikomi. Tačiau tam tikrais atvejais papildomi mokesčiai gali būti taikomi, todėl svarbu žinoti, kokios taisyklės galioja. Pardavus butą, priklausomai nuo situacijos, gali tekti mokėti pajamų mokestį (GPM).

Kada Pajamų Mokestis Taikomas?

- Pajamų mokestis taikomas nuo gauto pelno (pardavimo kainos, atėmus pirkimo kainą ir kitus išlaidas, pvz., remonto).

- Jei butas priklausė trumpiau nei 10 metų ir jame negyvenote, pajamų mokestis (15%) bus taikomas.

Kada Mokestis Netaikomas?

- Jei butas priklausė jums daugiau nei 10 metų, mokėti pajamų mokesčio nereikės.

- Jei bute gyvenote bent 2 metus ir jis buvo jūsų deklaruota gyvenamoji vieta, mokesčio taip pat galima išvengti.

- Jei už gautas lėšas per vienerius metus įsigysite kitą gyvenamąją vietą, galima sumažinti ar išvengti mokesčio.

Papildomi Mokesčiai

- Notaro Paslaugos: Nekilnojamojo turto sandoriai Lietuvoje turi būti patvirtinti notaro. Tai kainuoja apie 0,45-0,5% nuo turto pardavimo vertės.

- Žemės Mokestis: Jei parduodate butą su žemės dalimi (pvz., butas daugiabutyje), turėsite sumokėti žemės mokestį.

Pavyzdys: Kaip Apskaičiuoti Mokestį?

Jūsų butas buvo įsigytas už 100 000 eurų. Parduodate už 150 000 eurų. Pelno suma: 150 000 - 100 000 = 50 000 eurų. Pajamų mokestis (15%): 50 000 x 15% = 7 500 eurų.

Tačiau, jei naudojotės butu kaip gyvenamąja vieta, šio mokesčio mokėti nereikės.

Mokesčiai Užsienyje Gyvenantiems Asmenims

Jei esate išvykęs iš Lietuvos ir parduodate butą, mokesčių mokėjimas ir deklaravimas gali būti sudėtingesnis. Lietuvoje pajamų mokestis taikomas nepriklausomai nuo to, ar gyvenate šalyje, tačiau gali tekti susidurti su dvigubo apmokestinimo problema.

Tam, kad išvengtumėte papildomų išlaidų, svarbu patikrinti, ar tarp Lietuvos ir jūsų gyvenamosios šalies galioja dvigubo apmokestinimo išvengimo sutartis. Jei taip, galite deklaruoti pajamas tik Lietuvoje arba pasinaudoti lengvatomis.

Be to, užsieniečiai ar Lietuvoje neregistruoti gyventojai privalo pateikti VMI papildomus dokumentus, įrodančius jų turtines teises. Šiuo atveju verta pasitelkti mokesčių konsultantus, kad išvengtumėte galimų nesusipratimų su valstybinėmis institucijomis.

Dažniausiai Pamirštamos Išlaidos Pardavus Butą

Nors dauguma pardavėjų koncentruojasi į pajamų mokestį, yra ir kitų išlaidų, kurios dažnai pamirštamos. Pavyzdžiui, notaro paslaugos - privalomas žingsnis nekilnojamojo turto pardavimo procese - gali sudaryti iki 0,5% nuo parduodamo buto vertės.

Taip pat būtina įvertinti, ar bus mokamas žemės mokestis, jei parduodamas butas turi registruotą žemės dalį. Dar vienas aspektas - pardavimo rinkodaros išlaidos. NT portalų skelbimų kainos, profesionalių fotografų paslaugos ir papildomos reklamos priemonės gali sudaryti reikšmingą dalį pardavimo išlaidų.

Patarimai Pardavėjams

- Konsultuokitės su specialistais: Kreipkitės į NT brokerius arba mokesčių konsultantus, kurie padės tiksliai apskaičiuoti mokesčius.

- Laikykitės įstatymų: Deklaruokite gautas pajamas VMI laiku, kad išvengtumėte papildomų baudų.

- Išsaugokite dokumentus: Išlaikykite visus su pirkimu, remontu ar pardavimu susijusius dokumentus, nes jie gali būti reikalingi pajamų apskaičiavimui.

Esminiai Dalykai, Kuriuos Reikia Žinoti Prieš Buto Pirkimą

Prieš perkant būstą, svarbu gauti atsakymus į kuo daugiau reikšmingų klausimų. Būstas yra vienas rimčiausių pirkinių, kokį žmogus įsigija per visą savo gyvenimą. Tad siekiant, jog jis džiugintų dar keletą dešimtmečių į priekį, prieš perkant būstą svarbu gauti atsakymus į kuo daugiau reikšmingų klausimų. Jei būsite kantrūs ir dėmesingi detalėms, niekada nesigailėsite atlikta investicija.

Jūsų finansinių galimybių bei poreikių išsiaiškinimas. Labai svarbu atsakyti sau į klausimą kokio būsto ir kokioje miesto dalyje jums reikia. Žinoma, kad nusprendus pirkti butą miesto centre jo kaina bus ženkliai didesnė nei perkant tokio pat tipo objektą gyvenamajame rajone.

Naujo jūsų turto paieška bei jūsų senojo turo pardavimas. Būsto paieška dažnu atveju yra pakankamai ilgas procesas ypač tuo atveju, jei jūs esate konkrečiai apsibrėžę savo biudžetą bei norima gyventi vietą. Tokiu atveju paieškos spektras yra smarkiai apribotas.

Nekilnojamojo turto vertinimas. Turto vertinimas yra labai svarbus, nes tik nepriklausomi turto vertintojai gali nustatyti, ar perkamo turto vertė atitinka rinkos kainą.

Paskolos - kredito gavimas. Jau gavus turto vertinimo ataskaitą, jūs galėsite vykti į pasirinktą kreditorių/banką bei užpildyti dokumentus būsto paskolos gavimui. Šiame etape, jūs lygiagrečiai galite pasirašyti ir preliminarią būsto pirkimo-pardavimo sutartį.

Sandoris. Sėkmingai atlikus prieš tai įvardintus veiksmus, galite registruotis sandoriui pas pasirinktą notarą ir jau čia jūs pasirašysite pagrindinę pirkimo-pardavimo sutartį, kuri vėliau leis įteisinti jus kaip naujo būsto savininkus.

Jūsų naujo būsto įregistravimas. Tai reiktų atlikti VĮ Registrų centre. Čia jums reikės įregistruoti nuosavybės teisę į įsigyta turtą. Po jo jūs gausite nuosavybės teisę patvirtinantį įrašą bei galėsite džiaugtis savo naujaisiais namais.

Klausimai Apie Būsto Būklę

Jei atvykus į apžiūrą ir vizualiai įvertinus būstą, jis palieka teigiamą įspūdį - pereikite prie detalių klausimų apie jo būklę. Turėkite omenyje, jog Jums teks čia gyventi ir esant prastai tam tikrų būsto elementų būklei, būtent Jūs turėsite gaišti laiką bei finansus jų eliminavimui. Tad kuo daugiau išsiaiškinsite prieš perkant būstą, tuo detaliau galėsite įvertinti pastangas, kurių iš Jūsų jis pareikalaus ateityje.

Klausimynas Renkantis Jau Įrengtą Būstą:

- Kokia vamzdyno, šiluminio mazgo, stogo būklė?

- Ar būstas parduodamas su esamais baldais ir įranga? Jei baldai ir įranga nereikalingi, ar esami savininkai gali būstą ištuštinti?

- Kokia vidutinė suma mokama už mokesčius šalčiausiais žiemos mėnesiais? Kokia vidutinė kambarių temperatūra žiemos mėnesiais?

- Ar numatoma esminių pokyčių bute ar kaimynystėje? Ar nėra pelėsio?

Klausimynas Renkantis Būstą Su Daline Apdaila:

- Ar yra galimybė koreguoti būsto išplanavimą? Ar statytojas gali užbaigti apdailos darbus pagal pirkėjo poreikius?

- Ar būstas tinkamai apšiltintas? Ar yra garso izoliacija?

- Kokiu principu būstas šildomas ir kokios planuojamos išlaidos už komunalinius mokesčius? Ar iki būsto atvestos visos būtiniausios komunikacijos (vanduo, nuotekų sistema)?

- Kiek lauko teritorijos bus privati pirkėjo nuosavybė, o kiek reikės dalintis su bendrasavininkais (kaimynais)?

Klausimai Apie Dokumentus Ir Sandorio Eigą

Įvertinus, jog būsto vieta, įrengimas, interjeras ir būklė atitinka pirkėjo lūkesčius, laikas pereiti prie sandorio eigos aptarimo. Šiame etape esminis Jūsų tikslas yra išsiaiškinti per kokį laikotarpį galėsite įsikelti į savo naują butą. Svarbu atkreipti dėmesį, jog įprastinė, sklandžiai besiklostanti sandorio eiga trunka nuo kelių savaičių iki mėnesio. Tad jei prie įprastų procedūrų prisideda papildomi, su būsto istorija susiję trukdžiai, pardavimo eiga gali nusitęsti net iki kelių mėnesių.

Klausimynas Sandorio Eigai Aptarti:

- Per kiek laiko bus paruošti pardavimui būtini dokumentai? Kaip bus dalijamos notarinės išlaidos?

- Ar yra bendrasavininkų, įsiskolinimų, arešto ar kitų veiksnių, galinčių apsunkinti ar prailginti būsto pardavimo eigą?

- Per kokį terminą senieji savininkai apleis jau įsigytą būstą?

NT Mokestis Nuo 2026 M. - Tarifai, Ribos, Pavyzdžiai

Pradinis Naudinga informacija NT mokestis nuo 2026 m. - tarifai, ribos, pavyzdžiai Atnaujinta: 2025-11-03NT mokestis nuo 2026 m. - tarifai, riba, pavyzdžiaiNuo 2026 m. Lietuvoje įsigalioja nekilnojamojo turto (NT) mokesčio reforma, kuri kardinaliai pakeis pirmojo, antrojo ir kiekvieno paskesnio būsto apmokestinimo tvarką.

Dauguma gyventojų, turinčių tik vieną būstą, mokesčio poveikio beveik nepajus dėl itin aukštos neapmokestinamos ribos. Tačiau turto savininkams, valdantiems kelis objektus, naujasis modelis numato progresinius tarifus nuo palyginti žemos ribos, todėl mokesčių našta gali išaugti. Toliau - pagrindiniai pokyčiai, ribos, tarifai ir praktiniai pavyzdžiai.

Kas Keičiasi Nuo 2026 M.?

Naujas NT mokesčio modelis įsigalioja nuo 2026 m. Pagrindinis būstas (deklaruota gyvenamoji vieta) apmokestinamas tik pasiekus labai didelę vertę. Antras ir paskesni būstai apmokestinami nuo 50 000 Eur, taikomi progresiniai tarifai. Apleistas NT - 1-5 proc. tarifas. Komercinis NT - 0,5-3 proc. tarifas. Naujos mokestinės vertės taikomos nuo 2026 m.; deklaravimas ir mokėjimas - 2027 m.

Pagrindinis Būstas: 450 000 Eur Riba

Šie pokyčiai palies tik labai mažą dalį NT savininkų. Neapmokestinamas dydis: mokesčio bazė prasideda tik nuo itin didelės būsto vertės: 450 000 Eur vienam savininkui arba 900 000 Eur dviem bendrasavininkams. Tarifas: pirmajam būstui taikomas 0,1-1 proc. tarifas (konkrečią ribą nustatys savivaldybės). Jei savivaldybė nenustato tarifo laiku: 2026 m. viršijamai daliai taikomas minimalus - 0,1 proc. - tarifas. Potencialūs mokėtojai: mokestis už pagrindinį būstą aktualus tik nedidelei grupei, kurių turto vertė viršija 450 000 Eur ribą.

Antras Ir Paskesni Būstai: Nuo 50 000 Eur

Antras ir kiekvienas paskesnis būstas, kuriame savininkas nedeklaravęs gyvenamosios vietos, apmokestinamas nuo žemesnės vertės. Riba: jei antrojo ar paskesnio būsto vertė neviršija 50 000 Eur - mokėti nereikia. Progresiniai tarifai: viršijus 50 000 Eur, taikomi intervalai:

- 50 000-200 000 Eur daliai - 0,2 proc.

- 200 000-400 000 Eur daliai - 0,4 proc.

- 400 000-600 000 Eur daliai - 0,6 proc.

- 600 000-1 mln. Eur daliai - 0,8 proc.

- Vertės daliai virš 1 mln. Eur - 1 proc.

NT Mokesčio Tarifų Santrauka

| Turto vertės dalis | Tarifas | Būsto tipas |

|---|---|---|

| Iki 450 000 Eur | 0 proc. | Pagrindinis būstas |

| 450 000-1 mln. Eur | 0,1-1 proc. | Pagrindinis būstas |

| 50 000-200 000 Eur | 0,2 proc. | Antras/paskesnis būstas |

| 200 000-400 000 Eur | 0,4 proc. | Antras/paskesnis būstas |

| 400 000-600 000 Eur | 0,6 proc. | Antras/paskesnis būstas |

| 600 000-1 mln. Eur | 0,8 proc. | Antras/paskesnis būstas |

| > 1 mln. Eur | 1 proc. | Antras/paskesnis būstas |

Kiti NT Apmokestinimo Aspektai Ir Terminai

- Apleistas turtas: 1-5 proc. tarifas.

- Komercinis NT: 0,5-3 proc. (nustato savivaldybės).

- Mokestinių verčių atnaujinimas: nuo 2026 m. taikomos naujos vertės (butams, namams ir kt.). Savo objekto vertę pasitikrinkite VĮ Registrų centro sistemoje pagal unikalų numerį.

- Deklaravimas ir mokėjimas: už 2026 m. mokestį VMI apskaičiuos iki 2027-03-01; sumokėti - iki 2027-03-15.

Kaip Sužinoti Savo NT Mokestinę Vertę?

- Atsidarykite Registrų centro skaičiuoklę.

- Įveskite NT objekto unikalų numerį.

- Peržiūrėkite atnaujintą (nuo 2026 m.) mokestinę vertę.

Kada Reikia Sumokėti NT Mokestį?

- Už 2026 m. - apskaičiuoja VMI iki 2027-03-01, sumokėti iki 2027-03-15 (gyventojams).

- Įmonių NT mokesčio terminai gali skirtis pagal VMI nustatymus.

Nekilnojamojo Turto Mokestis

Pagrindinis teisės aktas - Nekilnojamojo turto mokesčio įstatymas (toliau - NTMĮ). Mokesčio mokėtojai - Lietuvos ir užsienio valstybių fiziniai ir juridiniai asmenys.

Mokesčio Objektas:

Mokesčio objektas yra nekilnojamasis turtas, esantis Lietuvos Respublikoje, išskyrus:

- nebaigtas statyti ir faktiškai nenaudojamas nekilnojamasis turtas, kai:

- nuo statybą leidžiančio dokumento išdavimo dienos yra praėję ne daugiau kaip 10 metų ir per 5 metus nuo nebaigto statyti nekilnojamojo turto įregistravimo Nekilnojamojo turto registro informacinėje sistemoje dienos statybos metu pasikeitę kadastro duomenys yra patikslinti Nekilnojamojo turto registro informacinėje sistemoje, kaip tai nustatyta Statybos įstatymo 39 straipsnio 3 dalyje;

- nekilnojamasis turtas, sukurtas ar įgytas valdžios ir privataus subjektų partnerystės pagrindu, kaip tai apibrėžta Lietuvos Respublikos investicijų įstatyme, kol vykdoma atitinkama valdžios ir privataus subjektų partnerystės sutartis ir šis nekilnojamasis turtas naudojamas pagal toje sutartyje nustatytą paskirtį.

Mokesčio Tarifai:

- Nekilnojamojo turto mokesčio tarifą, intervale: nuo 0,5 procento iki 3 procentų nekilnojamojo turto mokestinės vertės, nustato savivaldybės.

- Apleistam ar neprižiūrimam nekilnojamajam turtui - nuo 1 iki 5 procentų nekilnojamojo turto mokestinės vertės, nustato savivaldybės.

- Pagrindiniam gyvenamajam būstui (NTMĮ 6 straipsnio 5 dalis) - nuo 0,1 iki 1 procento nekilnojamojo turto mokestinės vertės (viršijančiai neapmokestinamąjį dydį, ne mažesnį negu 450 000, kurį nustato savivaldybės), nustato savivaldybės.

Konkretų mokesčio tarifą, kuris galios atitinkamos savivaldybės teritorijoje nuo kito mokestinio laikotarpio pradžios, savivaldybės taryba nustato iki einamojo mokestinio laikotarpio liepos 1 dienos.

Pagal NTMĮ 6 straipsnio 6 dalį, fiziniams asmenims nuosavybės teise priklausančių ar jų įsigyjamų, išskyrus pagrindinį gyvenamąjį būstą, vienbučių, dvibučių, daugiabučių, įvairių socialinių grupių, gyvenamųjų (butų), mėgėjų sodų, garažų, gyvūnams auginti, žemės ūkio produkcijai tvarkyti, augalams auginti, pagalbinio ūkio, mokslo, religinių, asmeninio poilsio, viešojo poilsio paskirties pastatų (patalpų) ir inžinerinių statinių (įskaitant žuvininkystės statinius) bendros mokestinės vertės daliai:

- neviršijančiai 50 000 eurų, taikomas 0 procentų mokesčio tarifas;

- viršijančiai 50 000 eurų, tačiau neviršijančiai 200 000 eurų, taikomas 0,2 procento mokesčio tarifas;

- viršijančiai 200 000 eurų, tačiau neviršijančiai 400 000 eurų, taikomas 0,4 procento mokesčio tarifas;

- viršijančiai 400 000 eurų, tačiau neviršijančiai 600 000 eurų, taikomas 0,6 procento mokesčio tarifas;

- viršijančiai 600 000 eurų, tačiau neviršijančiai 1 000 000 eurų, taikomas 0,8 procento mokesčio tarifas;

- viršijančiai 1 000 000 eurų, taikomas 1 procento mokesčio tarifas.

Papildomas 0,2 procento nekilnojamojo turto mokesčio tarifas taikomas nekilnojamojo turto, išskyrus nekilnojamąjį turtą, kuris apmokestinamas taikant NTMĮ 6 straipsnio 5 ir 6 dalyse nustatytus tarifus, mokestinei vertei.

Mokestinis laikotarpis - Nekilnojamojo turto mokesčio mokestinis laikotarpis yra kalendoriniai metai.

Pagrindinės Lengvatos Ir Išimtys:

Nekilnojamojo turto mokesčiu neapmokestinamas gyventojų nuosavybės ar jų įsigyjamas nekilnojamasis turtas (arba jo dalis):

- naudojamas socialinei globai ir socialiniai priežiūrai;

- naudojamas pajamoms iš žemės ūkio veiklos gauti (uždirbti);

- kuris iki žemės ūkio veiklos nutraukimo dienos buvo naudotas pajamoms iš žemės ūkio veiklos gauti (uždirbti), 5 metus nuo žemės ūkio veiklos nutraukimo dienos;

- naudojamas švietimo darbui;

- esantis kapinių teritorijoje;

- fizinio asmens, turinčio meno kūrėjo statusą, naudojamas kaip kūrybinės dirbtuvės (studijos) individualiai kūrybinei veiklai.

Deklaravimas Ir Sumokėjimas:

- Už 2026 m. ir vėlesnius mokestinius laikotarpius Fiziniams asmenims už nuosavybės teise priklausantį arba jų įsigyjamą nekilnojamąjį turtą apskaičiuos, nekilnojamojo turto mokesčio deklaracijos KIT719 formą užpildys ir pateiks mokesčių administratorius iki kitų kalendorinių metų kovo 1 dienos. Fizinis asmuo sumokėti apskaičiuotą nekilnojamojo turto mokesčio sumą turės iki kovo 15 dienos.

- Juridiniai asmenys už nuosavybės teise priklausantį ar jų įsigyjamą nekilnojamąjį turtą bei už neterminuotai ar ilgesniam kaip vieno mėnesio laikotarpiui perimtą naudotis nekilnojamąjį turtą, kuris nuosavybės teise priklauso fiziniam asmeniui (asmenims) arba jo (jų) įsigyjamą, nekilnojamojo turto mokestį turi apskaičiuoti, deklaruoti (deklaracijos KIT719 formoje) bei sumokėti iki kitų metų vasario 15 d.

Nekilnojamojo turto (statinių), vertinamo masiniu būdu, mokestines vertes, nustatytas 2026 m. sausio 1 d., kurios naudojamos mokesčiui apskaičiuoti 3 metus (2026, 2027, 2028 metais), galima rasti VĮ ,,Registrų centras" interneto svetainėje įvedus statinio unikalų numerį skyrelyje ,,Mokestinės vertės paieška pagal unikalų numerį" (N...