Imant būsto paskolą, draudimas tampa neatsiejama proceso dalimi. Tai ne tik banko reikalavimas, bet ir patikima apsauga jums bei jūsų turtui. Suprasime, kodėl būsto draudimas imant paskolą yra privalomas, ką jis apima, kaip veikia būsto draudimas palyginimas, ir kokie veiksniai lemia kainą.

Šaltinis: ld.lt

Kodėl Būsto Draudimas Yra Privalomas Imant Paskolą?

Kiekvienas, besikreipiantis į banką dėl būsto paskolos, neišvengiamai susiduria su reikalavimu apdrausti įkeičiamą nekilnojamąjį turtą. Šis reikalavimas yra įtvirtintas Lietuvos Respublikos civiliniame kodekse ir bankų vidaus taisyklėse, siekiant apsaugoti banko, kaip kreditoriaus, interesus.

Lietuvos banko Makroprudencinės politikos skyriaus vyresnioji ekonomistė Edita Giedraitė patvirtina, kad kredito davėjai pagal LR Su nekilnojamuoju turtu susijusio kredito įstatymą turi teisę reikalauti iš vartotojo sudaryti įkeičiamo nekilnojamojo turto draudimo sutartį. Tačiau gyventojas gali rinktis, ar sutartį sudaryti su kredito davėjo pasiūlyta draudimo įmone, ar kita.

Lietuvos bankų asociacijos (LBA) prezidentas Mantas Zalatorius DELFI komentuoja, kad tokiu draudimu siekiama, jog įvairios galimos nelaimės ir kitokios rizikos (gaisras, vandentiekio avarija ir t. t.), kurios galėtų paveikti būsto vertę, sukeltų kuo mažiau nuostolių.

- Draudimo suma: Paprastai draudimo suma turi būti ne mažesnė už įkeičiamo būsto atkuriamąją vertę arba paskolos likutį.

- Bankas kaip naudos gavėjas: Bankas nurodomas kaip pirminis naudos gavėjas iš draudimo išmokos įvykus žalai.

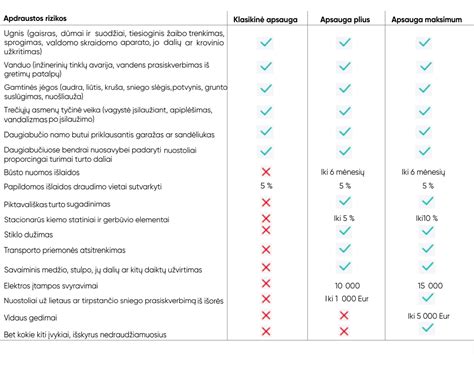

Ką Apima Standartinis Būsto Draudimas?

Nors banko reikalavimai nustato minimalią draudimo apsaugą, tai yra tik atspirties taškas. Standartinis būsto draudimo polisas, atitinkantis bankų reikalavimus, dažniausiai apima paties pastato (sienų, stogo, grindų ir kt.) draudimą nuo pagrindinių rizikų.

Svarbu suprasti, kad standartinis būsto draudimas dažnai neapima turto, esančio namuose (baldų, buitinės technikos, asmeninių daiktų), draudimo. Taip pat gali būti neapdrausta civilinė atsakomybė, vagystės ar įsilaužimo rizika.

Apsvarstykite šias papildomas apsaugas, ypač jei jūsų turtas yra vertingas arba jei norite užtikrinti maksimalią ramybę. Platesnis draudimas gali padengti ir tokias rizikas, kaip antai nelaimingi atsitikimai jūsų namuose.

Rizikos, nuo kurių apsaugo būsto draudimas:

- Gaisras

- Vandens išsiliejimas trūkus vamzdžiui

- Įsilaužimas, apiplėšimas, vandalizmas

- Netyčiniai nuostoliai, atsiradę dėl jūsų pačių veiksmų

- Elektros svyravimai

- Netyčiniai nuostoliai, sukelti remontuojant ar statant namą

- Bet koks mechaninis ar vidinis elektros gedimas ne senesnėje kaip 7 metų statinio įrangoje, kuri užtikrina Jūsų statinio funkcionavimą.

Kaip Pasirinkti Tinkamą Būsto Draudimą?

Rinkoje veikia daugybė draudimo bendrovių, siūlančių įvairius būsto draudimo su paskola variantus. Norint išsirinkti geriausią, svarbu neapsiriboti tik kaina.

- Draudimo apimtis: Atidžiai perskaitykite, kokios rizikos yra draudžiamos ir kokios ne. Palyginkite skirtingų bendrovių siūlomų bazinių ir išplėstinių paketų turinį. Ar apdraustas tik pastatas, ar ir jame esantis turtas?

- Išskaitos (frančizė): Tai suma, kurią draudimo įvykio atveju turėsite sumokėti patys. Kuo didesnė išskaita, tuo mažesnė draudimo įmoka.

- Išmokos mokėjimo sąlygos: Kokia maksimali išmoka už tam tikrus įvykius? Kokie yra išmokos mokėjimo terminai?

- Papildomos paslaugos ir nuolaidos: Kai kurios bendrovės siūlo pagalbą buityje, spynų keitimą avarijos atveju, nemokamą teisinę konsultaciją.

- Draudimo bendrovės reputacija ir patikimumas: Peržiūrėkite klientų atsiliepimus, pasidomėkite draudimo bendrovės finansiniu stabilumu ir žalos administravimo patirtimi.

- Kaina: Po to, kai palyginote apimtį ir sąlygas, galite lyginti ir kainas. Naudokite draudimo internetu skaičiuokles.

Būsto Draudimo Skaičiuoklė

Būsto draudimo skaičiuoklė - tai modernus įrankis, leidžiantis kiekvienam vartotojui savarankiškai įsivertinti savo nekilnojamojo turto apsaugos kainą. Naudojantis šia skaičiuokle, tereikia suvesti pagrindinę informaciją apie būstą - jo tipą (butas ar namas), plotą, vietovę ir papildomas apsaugas - o sistema automatiškai pateiks draudimo pasiūlymą.

Būsto draudimo skaičiuoklė pateikia apsaugas nuo dažniausiai pasitaikančių rizikų - gaisro, vandens užliejimo, vagystės, stichinių nelaimių ar trečiųjų asmenų padarytos žalos. Viskas vyksta greitai, skaidriai ir be jokių papildomų konsultacijų - sprendimą galite priimti iš karto.

Kas Įtakoja Būsto Draudimo Kainą?

Būsto draudimo įmoka nėra vienoda visiems ir priklauso nuo daugelio veiksnių. Supratimas, kas įtakoja kainą, padės jums rasti optimaliausią variantą ir galbūt net sutaupyti.

- Nekilnojamojo turto tipas ir statyba: Butas ar individualus namas? Medinis, mūrinis, ar karkasinis namas?

- Gyvenamojo pastato bendrasis plotas yra visų jame esančių patalpų, įskaitant susietus priestatus (pavyzdžiui, su namu sujungtą garažą), plotų suma. Savo būsto bendrą plotą visuomet rasite būsto nuosavybės dokumente.

Dažniausios Klaidos Renkantis Būsto Draudimą

Nors atrodo, kad būsto draudimo pasirinkimas yra paprastas, daugelis daro tam tikras klaidas, kurios vėliau gali sukelti finansinių nuostolių.

- Rinkimasis tik pagal žemiausią kainą: Pigiausias polisas nebūtinai yra geriausias. Jis gali turėti daug išimčių, aukštas išskaitas ar labai ribotą draudimo apimtį.

- Neskaitymas draudimo taisyklių: Draudimo taisyklės ir sutarties sąlygos yra esminės. Jose nurodomos visos išimtys, apribojimai, privalomos veiksmai įvykus žalai.

- Neatnaujinant draudimo sutarties: Būsto vertė gali keistis, taip pat ir jūsų poreikiai.

- Neinformavimas draudiko apie pokyčius: Jei atliekate kapitalinį remontą, įrengiate signalizaciją ar pasikeičia nuosavybės teisės, privalote apie tai informuoti draudimo bendrovę.

Civilinės Atsakomybės Draudimas

Civilinės atsakomybės draudimas apima reikalavimus, kylančius dėl apdraustų statinių valdymo. Be privalomojo NT draudimo, rekomenduojama papildomai apsidrausti civiline atsakomybe - toks draudimas padengia buto savininko padarytą žalą kaimynams ir kainuoja nuo 19 eurų per metus.

Štai, pavyzdžiui, kambario remonto metu, kuomet vienas ant kito buvo sukrauti baldai, o ant jų - kompiuteris, kliento šuo baldus nuvertė ir kompiuterį sudaužė. Draudimo bendrovė už tokią geriausio žmogaus draugo padarytą žalą kompensavo daugiau nei 1,2 tūkst. eurų.

Nuostolių namuose, kaimynams ar netgi mokykloje gali padaryti ir mūsų atžalos. Kita „Swedbank“ kliento istorija - geras to įrodymas.

Būsto Draudimo Nauda

Busto draudimas imant paskola yra daug daugiau nei tiesiog banko reikalavimas - tai esminė investicija į jūsų finansinį saugumą ir ramybę. Būsto paskolos draudimas apsaugo banką, suteikusį paskolą nekilnojamam turtui, jeigu paskolą gavęs klientas negali jos grąžinti.

Jei papildomai apsidraudžiama nuo nelaimingų atsitikimų bei nedarbingumo rizikos, netekus pajamų šaltinio arba įvykus nelaimei, dėl kurios paskolos gavėjas negali dirbti, įmokas už nekilnojamą turtą dengia draudimas.

Vis dėlto, jaukaus gyvenimo nuosavuose namuose džiaugsmą gali gerokai pritemdyti nelaimingi nutikimai. Nuo kačiuko numesto mobiliojo telefono, iki trūkusio vamzdžio užlietų kelių aukštų kaimynų - žala nuosavam ar kaimynų turtui gali reikšti ir kelių šimtų, ir kelių dešimčių tūkstančių eurų nuostolius.

Papildomos Išlaidos Perkant Būstą Su Paskola

Naujo būsto įsigijimą lydi daugiau išlaidų nei vien nekilnojamojo turto kaina - nepatyrę pirkėjai apie jas nesusimąsto. Šios išlaidos sudaro apie 1,5 - 2 proc. turto vertės, todėl verta paanalizuoti, iš ko jos susideda ir į ką reikėtų atkreipti dėmesį, norint nepermokėti.

Pagrindinės išlaidos:

- Pradinis įnašas

- NT vertinimas

- Kreditavimo sutarties parengimo mokestis

- Notaro paslaugos

- Privalomasis NT draudimas

- Civilinės atsakomybės draudimas

- Turto įkeitimas

- Kadastriniai matavimai (jei reikia)

Pavyzdys: Su banko paskola perkant 100.000 eurų kainuojantį butą Vilniuje, papildomos „nematomos“ sandorio išlaidos sieks apie 1.500 - 2000 eurų.

| Išlaidos | Suma (apytiksliai) |

|---|---|

| NT vertinimas | 130 EUR |

| Notaro paslaugos | 450 EUR |

| Privalomasis NT draudimas (metams) | 55 EUR |

| Civilinės atsakomybės draudimas (metams) | 19 EUR |

| Turto įkeitimas | 200 EUR |

| Kadastriniai matavimai | 250 EUR |

Apskritai, draudimas yra sudėtinga sritis, apimanti daugybę niuansų. Nors iš pirmo žvilgsnio pasirinkimas gali atrodyti sudėtingas, kruopštus busto draudimas palyginimas, dėmesys detalėms ir teisingos busto draudimas skaiciuokle naudojimas leis jums rasti optimaliausią apsaugą.

Patarimai Renkantis Būsto Draudimą

- Rinkdamiesi būsto draudimą būtinai palyginkite, kokią draudimo apsaugą siūlo skirtingos draudimo bendrovės.

- Reikia specifinės ar platesnės apsaugos nei galima įsigyti internetu? Gaukite individualų pasiūlymą su Jums reikalingiausiomis draudimo apsaugomis.

Homeowners Insurance 101 (Home Shopping 4/6)

Būsto paskola - tai vienas svarbiausių finansinių sprendimų, kuriam būtina tinkamai pasiruošti. Jei jus domina, kaip gauti būsto paskolą, svarbu žinoti pagrindinius žingsnius: pasiruošti dokumentus, įvertinti savo finansines galimybes ir susipažinti su banko reikalavimais.

Ši informacija padės jums suprasti galimybes ir atsakomybes, susijusias su ilgalaikiu įsipareigojimu, bei pasiruošti visam būsto paskolos gavimo procesui.

Apie Būsto Paskolas

Būsto paskola - tai ilgalaikis finansinis įsipareigojimas, skirtas asmenims, norintiems įsigyti, statyti ar rekonstruoti nekilnojamąjį turtą. Būsto paskolos gali būti suteikiamos tiek naujam būstui, tiek antrinei rinkai, taip pat būsto remontui ar rekonstrukcijai. Paskolos sąlygos priklauso nuo jūsų pajamų, kredito istorijos, įkeičiamo turto vertės ir kitų individualių veiksnių. Dažniausiai būsto paskolos grąžinimo terminas gali būti iki 30 metų, todėl svarbu įvertinti savo galimybes ilgalaikėje perspektyvoje. Kiekviena paskola yra pritaikoma pagal asmeninius poreikius ir finansines galimybes, todėl prieš priimant sprendimą verta pasitarti su specialistais ir įvertinti visas galimas sąlygas.

Reikalavimai Gauti Būsto Paskolą

Būsto paskola gali būti suteikiama fiziniams asmenims, kurie siekia įsigyti, statyti ar rekonstruoti nekilnojamąjį turtą (nekilnojamojo turto). Pagrindiniai kriterijai, kuriuos vertina bankai, yra: nuolatinės pajamos, tvari finansinė padėtis, gera kredito istorija bei gebėjimas įkeisti turtą kaip paskolos užtikrinimo priemonę.

Paprastai paskola gali būti suteikiama iki 30 metų laikotarpiui, o grąžinimo būdas priklauso nuo paskolos tipo ir paskolos gavėjo pasirinkimo - dažniausiai taikomas anuiteto metodas. Paskola gali būti su fiksuota arba kintama palūkanų norma, priklausomai nuo rizikos vertinimo ir rinkos sąlygų. Norint gauti paskolą, būtina pateikti asmens tapatybės dokumentus, pajamų įrodymus (pvz., darbo užmokesčio pažymas, individualios veiklos ataskaitas), taip pat turto vertinimo dokumentus, kurie yra būtini būsto paskolai.

Paskola suteikiama tik tuo atveju, jei klientas gali įkeisti būstą arba kitą nekilnojamąjį turtą. Tai yra paskola su nekilnojamuoju turtu kaip užstatu. Įkeičiamo turto vertė ir jo likvidumas yra itin svarbūs kriterijai sprendžiant dėl paskolos sąlygų.

Būsto Paskolos Teikėjai

Būsto paskolas Lietuvoje teikia įvairūs bankai ir kredito unijos, o kiekvienas teikėjas siūlo skirtingas paskolos sąlygas, palūkanų normas bei reikiamus dokumentus. Prieš pasirenkant būsto paskolos teikėją, svarbu atidžiai išanalizuoti skirtingus pasiūlymus, nes jie gali skirtis ne tik palūkanų dydžiu, bet ir papildomomis sąlygomis, sutarties mokesčiais ar grąžinimo galimybėmis. Rekomenduojama pasidomėti, kokių dokumentų reikės pateikti, kokios yra paskolos suteikimo procedūros ir kokias papildomas paslaugas siūlo kiekvienas bankas ar kredito unija. Tik palyginę kelis pasiūlymus galėsite pasirinkti būsto paskolą, kuri geriausiai atitinka jūsų poreikius.

Paskolos Davėjo Atsakomybė

Paskolos davėjas - tai finansų įstaiga, kuri vertina paskolos gavėjo galimybes grąžinti paskolą, nustato sąlygas ir prižiūri sutarties vykdymą. Bankas privalo laikytis atsakingo skolinimo principų: įvertinti kliento finansinę situaciją, informuoti apie rizikas bei pateikti aiškias ir suprantamas sutarties sąlygas.

Tuo pačiu paskolos davėjas turi teisę keisti sutarties sąlygas, jei numatytos sąlygos leidžia tai daryti - pavyzdžiui, keičiantis palūkanų normoms ar kliento finansinei padėčiai. Taip pat, jei paskolos gavėjas nesilaiko sutartinių įsipareigojimų, bankas turi teisę pranešti apie tai kredito biurams ir taip paveikti kliento kredito istoriją.

Dokumentai Reikalingi Gauti Būsto Paskolą

Norint pradėti būsto paskolos procesą, reikės parengti ir pateikti šiuos pagrindinius dokumentus:

- Paraišką dėl būsto paskolos;

- Asmens tapatybės dokumentą (pasą arba asmens tapatybės kortelę);

- Pajamų dokumentus (darbo užmokesčio pažymas, individualios veiklos ataskaitas ar pan.);

- Turto vertinimo ataskaitą, jei turtas jau pasirinktas;

- Informaciją apie jau turimus įsipareigojimus ir esamą kredito istoriją.

Kai kurie bankai gali pareikalauti papildomų dokumentų, pavyzdžiui, gyvenamosios vietos deklaracijos, šeimos sudėties pažymos ar sutuoktinio sutikimo.

Paskolos Būstui Skaičiuoklė

Paskolos skaičiuoklė yra patogus įrankis, leidžiantis preliminariai įvertinti galimą paskolos dydį, mėnesio įmokos sumą, grąžinimo terminą (nurodytą mėn), ir palūkanų sumą. Ji padeda suprasti, kiek kainuos paskola per visą jos laikotarpį, taip pat leidžia peržiūrėti mokėjimų grafiką pagal mėn. Skaičiuoklė dažniausiai pateikiama bankų svetainėse ir leidžia realiu laiku modeliuoti įvairius scenarijus pagal pasirinktą paskolos sumą, terminą ir palūkanas. Be to, skaičiuoklė gali padėti įvertinti kainos metinę normą (kainos metinė norma), kuri apima visas su paskola susijusias išlaidas, tokias kaip notaro, turto vertinimo ir draudimo mokesčiai.

Paskolos Dydis

Būsto paskolos dydis priklauso nuo jūsų gaunamų pajamų, esamų finansinių įsipareigojimų ir įkeičiamo turto vertės. Dažniausiai būsto paskolos suma gali būti nuo 15 000 eur iki 500 000 eur, tačiau galutinė suma taip pat priklauso nuo jūsų kredito istorijos ir banko vertinimo. Kuo didesnė jūsų finansinė drausmė ir kuo vertingesnis įkeičiamas turtas, tuo didesnę paskolą galite gauti. Svarbu atkreipti dėmesį, kad paskolos dydis turi atitikti jūsų realias galimybes grąžinti paskolą per sutartą laikotarpį.

Paskolos Terminas

Paskolos grąžinimo terminas paprastai siekia nuo kelių iki 30 metų (t. y. nuo 12 iki 360 mėn). Ilgesnis terminas leidžia sumažinti mėnesines įmokas, tačiau gali padidinti bendrą sumokėtą palūkanų kiekį. Renkantis terminą svarbu įvertinti tiek savo finansines galimybes, tiek planuojamus gyvenimo pokyčius - pavyzdžiui, šeimos augimą ar planus keisti būstą ateityje.

Paskolos Palūkanos

Palūkanų norma - tai pagrindinis veiksnys, kuris lemia, kiek kainuos paskola. Renkantis būsto paskolą, svarbu įvertinti palūkanų normą, nes ji tiesiogiai įtakoja mėnesines įmokas ir bendrą grąžintiną sumą. Ji gali būti fiksuota (nesikeičianti visą laikotarpį) arba kintama (priklausoma nuo EURIBOR ir banko maržos). Fiksuota palūkanų norma suteikia daugiau stabilumo, tačiau gali būti kiek aukštesnė. Anuiteto metodu mokama fiksuota suma kiekvieną mėnesį, kurią sudaro palūkanos ir pagrindinės paskolos dalis. Linijiniu būdu - pradžioje mokėjimai yra didesni, tačiau ilgainiui mažėja. Svarbu pasirinkti tokį grąžinimo būdą, kuris atitinka jūsų biudžetą ir leidžia komfortiškai planuoti asmeninius finansus.

Sutarties Mokestis

Sutarties mokestis yra vienkartinis mokestis, kurį taiko bankas ar kita finansų įstaiga suteikiant būsto paskolą. Šis mokestis gali būti fiksuotas arba apskaičiuojamas kaip tam tikras procentas nuo paskolos sumos. Sutarties mokestis dažniausiai sumokamas paskolos sutarties sudarymo metu ir yra įtraukiamas į bendras paskolos išlaidas. Prieš pasirašydami kredito sutartį, būtinai pasidomėkite, koks yra sutarties mokestis, nes jis gali skirtis priklausomai nuo pasirinkto banko ar kredito unijos.

Paskolos Gavėjo Gyvybės Draudimas

Kai kuriais atvejais bankas gali reikalauti paskolos gavėjo gyvybės draudimo. Tai yra papildomas saugumo garantas, kuris užtikrina, kad mirties ar sunkios ligos atveju paskola būtų padengta draudimo lėšomis. Nors tai gali padidinti mėnesines išlaidas, ilgalaikėje perspektyvoje tai sumažina riziką šeimos nariams.

Paskolos Rizika

Imant paskolą reikia įvertinti rizikas, kurios gali turėti įtakos jūsų gebėjimui grąžinti paskolą. Kredito rizika susijusi su jūsų mokumu, palūkanų rizika - su rinkos svyravimais, o likvidumo rizika - su galimybe laiku parduoti turtą ar refinansuoti paskolą. Rizikų valdymas - tai svarbi pasiruošimo paskolai dalis, kuri padeda priimti ilgalaikį ir saugų finansinį sprendimą.

Paskolos Suteikimo Procesas

Paskolos suteikimo procesas prasideda nuo paraiškos pateikimo, kurią patogu pateikti kaip paraišką internetu. Paraišką ir reikiamus dokumentus galite pateikti internetu arba atvykę į banko skyrių, naudodamiesi autentifikavimo priemonėmis, tokiomis kaip Smart ID ar M. parašas. Tuomet bankas vertina jūsų mokumą, kredito istoriją, įkeičiamo turto vertę ir pateikia individualų pasiūlymą dėl paskolos sąlygų. Gavę pasiūlymą, galėsite susipažinti su asmeninėmis paskolos sąlygomis ar specialiu pasiūlymas, jei toks taikomas. Visame procese banko paskolų vadybininkas bendraus su jumis ir padės atsakyti į visus klausimus. Po teigiamo sprendimo pasirašoma paskolos sutartis, sutvarkomi notariniai dokumentai ir išmokama paskolos suma. Visa procedūra gali užtrukti nuo kelių dienų iki kelių savaičių.

Paskolos Gavėjo Šansai

Kuo stabilesnės pajamos, geresnė kredito istorija ir mažesni esami finansiniai įsipareigojimai - tuo didesnė tikimybė gauti paskolą. Paskolos šansus padidina ir didesnė pradinė įmoka ar geras įkeičiamo turto vertinimas. Vis dėlto, kiekvienas bankas taiko skirtingus vertinimo kriterijus, todėl verta pasikonsultuoti su nepriklausomu paskolų ekspertu.

Būsto Paskolos Palyginimas

Renkantis būsto paskolą, labai svarbu palyginti skirtingus pasiūlymus, kad rastumėte geriausiai jūsų poreikius atitinkančią paskolą. Palyginimo metu atkreipkite dėmesį į paskolos sąlygas, palūkanų normas, reikiamus dokumentus, taip pat įvertinkite savo pajamas, esamus finansinius įsipareigojimus ir įkeičiamo turto vertę. Taip pat svarbu įvertinti papildomas išlaidas, tokias kaip sutarties mokestis ar draudimo įmokos. Tik nuodugniai išanalizavę visus pasiūlymus ir įvertinę savo galimybes, galėsite pasirinkti būsto paskolą, kuri bus patogi ir saugi ilgalaikėje perspektyvoje.

Paskolos Gavėjo Teisės ir Pareigos

Paskolos gavėjas turi teisę gauti išsamią informaciją apie paskolos sąlygas, kreiptis dėl sąlygų keitimo ar refinansavimo. Taip pat turi pareigą laiku mokėti įmokas, laikytis sutarties sąlygų bei nedelsiant informuoti banką apie svarbius pokyčius.

Paskolos Gavėjo Atsakomybė

- Laiku vykdyti finansinius įsipareigojimus - paskolos gavėjas privalo užtikrinti, kad visos paskolos įmokos būtų mokamos pagal sutartyje numatytą grafiką, be vėlavimų.

- Reguliariai mokėti mėnesines įmokas - kiekvieną mėnesį paskolos gavėjas turi mokėti nustatytą sumą, kurią sudaro palūkanos ir dalis paskolos.

- Informuoti banką apie finansinės padėties pokyčius - svarbu nedelsiant pranešti bankui apie prarastas pajamas, darbo netekimą ar kitus reikšmingus pokyčius, galinčius paveikti paskolos grąžinimą.

- Laikytis paskolos sutarties sąlygų - paskolos gavėjas įsipareigoja laikytis visų sąlygų, numatytų kredito sutartyje, įskaitant papildomas prievoles, jei tokios yra.

- Atsakomybė už pažeidimus - jeigu paskolos gavėjas nevykdo savo įsipareigojimų, gali būti taikomos sankcijos: delspinigiai, blogėjanti kredito istorija, teisiniai veiksmai arba įkeisto turto perėmimas.

Paskolos Davėjo Teisės ir Pareigos

Paskolos davėjas privalo laikytis skaidraus ir atsakingo skolinimo principų, užtikrinti klientų informavimą bei aiškiai pateikti visus paskolos sąlygų aspektus. Jis taip pat turi teisę keisti sąlygas, reikalauti papildomos informacijos bei inicijuoti sutarties nutraukimą, jei klientas nevykdo įsipareigojimų.

Kiekvieno asmens situacija yra unikali - nuo pajamų, turimų įsipareigojimų iki planuojamo nekilnojamojo turto. Norėdami išvengti brangių klaidų ir suprasti, kokios sąlygos jums realiai taikytinos - verta kreiptis į nepriklausomą paskolų ekspertą. Toks specialistas padės įvertinti jūsų galimybes ir rasti sprendimą, kuris ilgainiui padės sutaupyti.