Būsto pirkimas su paskola - vienas didžiausių sprendimų gyvenime. Būsto paskola yra viena populiariausių finansinių priemonių, leidžiančių įsigyti arba statyti savo namus net ir tada, kai neturite pakankamai santaupų. Ši paskolos rūšis reikalauja nuodugnaus pasiruošimo ir atsakingo pasirinkimo, nes įsipareigojimas gali trukti iki 30 metų. Taigi, ar verta imti paskolą būstui, jei planuojate jame gyventi tik kelerius metus? Šiame straipsnyje aptarsime svarbiausius aspektus, kuriuos reikėtų įvertinti prieš priimant tokį sprendimą.

Būsto Paskola: Pagrindiniai Aspektai

Būsto paskola - tai ilgalaikis finansinis įsipareigojimas, skirtas namų įsigijimui, statybai ar remontui, dažniausiai su nekilnojamojo turto įkeitimu. Tokios būsto paskolos suteikiamos tiek bankų, tiek kitų finansinių įstaigų, todėl prieš priimant sprendimą svarbu įvertinti skirtingus pasiūlymus ir pasirinkti tinkamiausią variantą pagal savo poreikius.

Kaip Gauti Būsto Paskolą

Norėdami gauti būsto paskolą, turėsite atlikti kelis pagrindinius žingsnius:

- Pateikti paraišką banke arba internetu.

- Pristatyti reikalingus dokumentus - prie paraiškos pridėti visus reikalingus dokumentus: tapatybės dokumentą, pajamų įrodymus, turto vertinimą, kitus įsipareigojimus pagrindžiančius dokumentus.

- Laukti sprendimo, kuris priimamas įvertinus jūsų kreditingumą, gaunamas pajamas ir turto vertę; sprendimas dažniausiai priimamas per kelias darbo dienos. Dokumentus reikia pateikti per nustatytą dienų skaičių.

- Gavus teigiamą atsakymą - pasirašyti sutartį ir įvykdyti pradinius įsipareigojimus (pvz., pervesti pradinį įnašą).

- Toliau sekite banko nurodymus dėl kitų žingsnių.

Įmokos mokamos kas mėn., o paskolos suma gali siekti keliasdešimt tūkstančių EUR. Mėnesinė įmoka priklausys nuo paskolos sumos ir palūkanų normos.

Svarbūs Faktoriai Prieš Imant Paskolą

1. Finansiniai Įsipareigojimai ir Pajamos

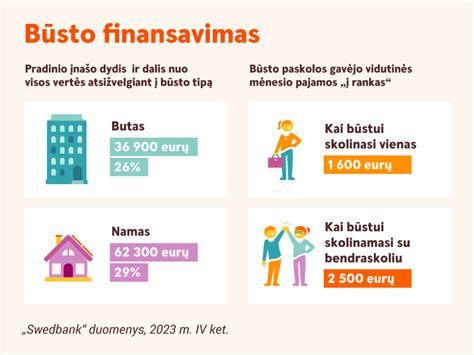

Bankai paprastai reikalauja, kad paskolos mokėjimai neviršytų 40 proc. šeimos pajamų. Pavyzdžiui, jeigu šeimos pajamos yra 2500 eurų per mėnesį „į rankas“, maksimalus paskolos mokėjimas gali siekti apie 1000 eurų. Prisiimdami didelius finansinius įsipareigojimus, įvertinkite, ar jūsų profesija perspektyvi, ar darbo vieta stabili, ar turite karjeros galimybių. Pasiruoškite tam atvejui, jeigu kuris nors šeimos narys netektų darbo. Taip pat suskaičiuokite ne tik visas būtinąsias išlaidas: maistą, drabužius, transportą, komunalinius mokesčius, poilsį, bet ir neužmirškite, kad gali atsirasti netikėtų išlaidų. Be to, paskola imama ilgam laikui, per kurį norėsite ne tik mokėti paskolą, bet ir gyventi - keliauti, eiti į restoranus, nusipirkti ką nors gražaus.

2. Būsto Likvidumas ir Rajono Plėtra

Jeigu ateityje norėsite būstą parduoti, svarbu, kas jis būtų likvidus. Būsto kainos ilgalaikėje perspektyvoje paprastai auga, bet ne visada. Pasidomėkite rajono plėtros planais, susisiekimu, NT ekspertų vertinimu. Įsitikinkite, kad neperkate katės maiše. Juk nenorėtumėte, kad po kelerių metų kaimynystėje iškiltų didelis prekybos centras, o rami užmiesčio gatvė virstų triukšmingu aplinkkeliu.

3. Asmeniniai Planai ir Ateities Poreikiai

Taip pat pagalvokite apie ateitį. Jeigu kada nors planuojate šeimos padidėjimą - ar tuomet šis būstas jums tiks? Būsto paskola - toli gražu ne vienadienis įsipareigojimas, o su ja įsigytas turtas nėra labai likvidus, todėl svarbu, kad nesigailėtume dėl savo pasirinkimo. Tam reikia apgalvoti asmeninius planus bei artimiausios ateities poreikius. Taigi skirkite laiko ne tik paties būsto ir jo įrengimo bei išlaikymo kainai, bet ir rajonui, namo aplinkai, kaimynams, aplinkinėms mokykloms, susisiekimo galimybėms, saugumo situacijai ir pan. dalykams patyrinėti.

Nedaryk šių 3 klaidų refinansuojant būsto paskolą

4. Draudimas ir Teisiniai Aspektai

Imant būsto paskolą, svarbu žinoti ne tik apie palūkanas ar grąžinimo terminus, bet ir apie su paskola susijusias teises bei draudimus. Būsto paskolos paprastai suteikiamos tik su nekilnojamojo turto įkeitimu - tai reiškia, kad jūsų perkamas arba statomas būstas tampa užstatu bankui, kad paskola būtų suteikta. Be to, būsto paskolos dažnai apdraudžiamos - būsto paskolos draudimas gali apsaugoti tiek jus, tiek jūsų šeimą nuo netikėtų įvykių, pavyzdžiui, nedarbo ar nelaimingų atsitikimų, kurie galėtų sutrukdyti laiku grąžinti paskolą.

5. Palūkanos ir Paskolos Sąlygos

Palūkanų norma yra vienas svarbiausių paskolos kaštų elementų. Ji gali būti:

- Fiksuota - nekintanti tam tikrą laikotarpį (pvz., 5 ar 10 metų);

- Kintama - susidedanti iš EURIBOR + banko maržos, atnaujinama kas 3, 6 ar 12 mėnesių.

Prieš priimdami sprendimą, palyginkite skirtingų bankų palūkanas, administravimo mokesčius ir sąlygas anksčiau grąžinti kreditą.

Bankų palyginimas:

| Bankas | Pradinio įnašo dydis | Palūkanų tipas | Min. metinė marža (%) | Galimas terminas | Ankstyvas grąžinimas | Išskirtinumas |

|---|---|---|---|---|---|---|

| Swedbank | nuo 15 % | Fiksuota / Kintama | nuo 1,5 % | iki 30 m. | Leidžiamas be mokesčio | Skaitmeninė paraiška internetu |

| SEB | nuo 15 % | Fiksuota / Kintama | nuo 1,6 % | iki 30 m. | Ribotas (priklauso nuo sąlygų) | Lankstus fiksuotų palūkanų pasirinkimas |

| Luminor | nuo 15 % | Kintama | nuo 1,7 % | iki 30 m. | Galimas | Alternatyva - linijinis grąžinimas |

| Citadele | nuo 20 % | Kintama | nuo 1,8 % | iki 30 m. | Galimas | Paskolos ir investiciniam NT |

| Kredito unijos | nuo 20 % - 30 % | Kintama | nuo 2 % | iki 20-25 m. | Priklauso nuo unijos | Lankstumas nišinėse situacijose |

Pastaba: tikslios sąlygos gali keistis, priklausomai nuo jūsų kreditingumo, įsipareigojimų, NT tipo ir vietos. Rekomenduojama kreiptis į kelis bankus dėl individualaus pasiūlymo.

Klaidos, Kurias Darote Imdami Paskolą

- Apsiskaičiavimas dėl remonto ir baldų: Jei reikia susiremontuoti butą, apstatytį jį baldais, žmonėms sakome, kad jei imate 100, tai imkite 120 tūkst. Eur.

- Nepasidomėjimas sąlygomis: Labai žmonės susiklaidina, kai bankų puslapiuose patys veda duomenis į skaičiuokles, kartais iš draugų sužino, kad jie gavo 2 ar 2,5 proc. banko maržą, įveda šiuos skaičius ir mato, kad gali pasiskolinti 150 tūkst. Eur.

- Per didelės įmokos: Anot jo, rekomenduojama neviršyti 20 proc. ribos nuo savo mėnesio pajamų.

Patarimai Prieš Imant Paskolą

- Prieš pasirašant sutartį, būtina pasitarti su finansų ekspertais, kurie padės įvertinti, ar paskolos sąlygos yra palankios, ir padės išvengti galimų klaidų.

- Jei kyla abejonių ar klausimų, konsultacija su nepriklausomu finansų ekspertu gali padėti priimti geriausią sprendimą.

- Kadangi procesas gali atrodyti sudėtingas, verta kreiptis į nepriklausomus būsto paskolų konsultantus, kurie padės paruošti dokumentus ir derėtis dėl geresnių sąlygų.

- Būtinai aptarkite visas būsto paskolos sutarties sąlygas ir reikalavimus su banko specialistais, o prieš sudarydami sutartį, atidžiai ją dar kartą perskaitykite.