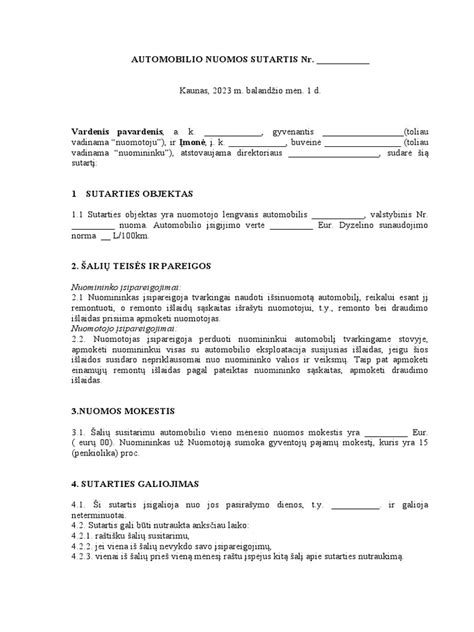

Automobilio nuomos sutartis yra dokumentas, reglamentuojantis automobilio nuomos santykius tarp nuomotojo ir nuomininko. Šiame straipsnyje apžvelgsime automobilio nuomos sutarties pavyzdžius, svarbius aspektus ir mokesčių klausimus, susijusius su automobilių nuoma Lietuvoje.

Automobilio nuomos sutarties pavyzdžiai

Automobilio nuomos sutartys gali būti sudaromos tarp dviejų fizinių asmenų arba tarp įmonės ir fizinio asmens. Štai keletas pavyzdžių:

- Sutartis tarp dviejų fizinių asmenų: Šia sutartimi nuomotojas perduoda už tam tikrą nuomos mokestį per mėnesį naudotis nuomininkui lengvąjį automobilį. Sutartyje nurodoma automobilio markė, valstybinis numeris, spalva ir identifikavimo numeris.

- Sutartis tarp įmonės ir fizinio asmens: Pagal šią sutartį nuomotojas nuomoja automobilį nuomininkui pagal sutartyje numatytas taisykles.

Žemiau pateikta lentelė, kurioje apibendrinami pagrindiniai sutarties elementai:

| Elementas | Aprašymas |

|---|---|

| Nuomotojas | Fizinis arba juridinis asmuo, kuris nuomoja automobilį. |

| Nuomininkas | Fizinis arba juridinis asmuo, kuris nuomojasi automobilį. |

| Automobilis | Automobilio markė, modelis, valstybinis numeris, identifikavimo numeris. |

| Nuomos mokestis | Suma, kurią nuomininkas moka nuomotojui už automobilio naudojimą. |

| Sutarties terminas | Laikotarpis, kuriam sudaroma nuomos sutartis. |

| Atsakomybė | Šalių atsakomybė už automobilio sugadinimą ar praradimą. |

Mokesčių aspektai

Automobilio nuoma yra susijusi su įvairiais mokesčių aspektais, kuriuos svarbu žinoti:

- Gyventojų pajamų mokestis (GPM): Pagal nuomos sutartį mokamas nuomos mokestis ir skaičiuojamas 15 proc. GPM tarifas.

- Pridėtinės vertės mokestis (PVM): Bet kokio automobilio nuomos paslaugos yra apmokestinamos 21 proc. PVM. Jeigu automobilio įsigijimo vertė su PVM ne didesnė kaip 50 000 Eur, nuomos pirkimo PVM gali būti atskaitomas.

- Pelno mokestis: Automobilio nuoma - įprastos komercinės veiklos pajamos, nuo kurių skaičiuojamas pelno mokestis.

- Veiklos nuoma: Veiklos nuoma, apskaičiuojant pelno mokestį, laikoma ilgalaike nuoma. Nuo 2025-01-01 įsigaliosiančio PMĮ nuostatos taikomos automobilių nusidėvėjimui ir nuomai.

Svarbu atkreipti dėmesį, kad nuompinigiai už automobilio nuomą, mokami darbuotojui, paprastai nėra laikomi darbo užmokesčiu.

Kiti svarbūs aspektai

Be mokesčių, svarbu atkreipti dėmesį į šiuos aspektus:

- Žalos atlyginimas: Kaip nustatyti žalos dydį ir kokiais atvejais turi būti mokamas žalos atlyginimas, šalys susitaria sutartyje.

- Sutarties sąlygos: Su darbuotoju sudarytos civilinės sutarties sąlygos turėtų būti tokios pačios, kaip ir rinkoje.

- Panaudos sutartis: Įmonė turėtų nuspręsti, kokią sutartį sudaro - nuomos ar panaudos. Kai panaudos sutartyje nustatyti mokėjimai, ją reikėtų laikyti nuomos sutartimi. Civilinis kodeksas sako, kad įmonė neturi teisės leisti savo akcininkui nemokamai naudotis automobiliu.

- Automobilio priežiūra: Papildomai už automobilio priežiūrą mokama suma į automobilio nuomos kainą paprastai nėra įskaitoma. Atskirų automobilio dalių keitimas naujomis yra ne IMT įsigijimas, o remontas.

Taip pat svarbu prisiminti, jog gyventojas gali nuomoti automobilį ir neįregistravęs individualiosios veiklos.

Neapsigaukite dėl automobilio nuomos | 3 AUKSINĖS TAISYKLĖS, kaip derėtis dėl automobilio nuomos

Išvados

Automobilio nuomos sutartis yra svarbus dokumentas, reglamentuojantis nuomos santykius. Svarbu atkreipti dėmesį į sutarties sąlygas, mokesčių aspektus ir kitus niuansus, kad išvengtumėte nesusipratimų ir ginčų ateityje.

tags: #automobilio #nuomos #sutartis #pvz