Automobilio nuoma - patogus sprendimas tiek verslui, tiek asmeniniams poreikiams. Tačiau, kaip ir bet kuri kita finansinė operacija, ji yra apmokestinama.

Šis straipsnis išsamiai apžvelgs automobilio nuomos apmokestinimo aspektus Lietuvoje, aptariant PVM, pelno mokestį, gyventojų pajamų mokestį ir kitus svarbius niuansus. Nagrinėsime įvairius scenarijus, įskaitant trumpalaikę ir ilgalaikę nuomą, nuomą iš fizinių ir juridinių asmenų, bei jų įtaką mokesčių apskaičiavimui ir deklaravimui.

Automobilio veiklos nuomos paslaugos - tai patogus būdas važinėti nauju, saugiu automobiliu be nuosavybės rūpesčių ir su aiškiai prognozuojamomis išlaidomis. Verslui tai - pinigų srautų kontrolė, mažesnės rizikos ir profesionalus parko valdymas. Privatiems vairuotojams - paprastumas ir galimybė reguliariai atsinaujinti automobilį be pardavimo galvos skausmo.

Renkantis tiekėją ir sąlygas, svarbiausia skaidrumas, realistiškai parinkta rida ir paslaugų krepšelis, atitinkantis jūsų naudojimo profilį.

Kas yra automobilio veiklos nuoma?

Automobilio veiklos nuomos paslaugos - tai ilgalaikė, mėnesiniais mokėjimais paremta transporto priemonės naudojimo schema, kai automobilį eksploatuojate lyg savo, tačiau nuosavybė išlieka paslaugų teikėjui. Mėnesinė įmoka apima ne tik patį automobilį, bet ir visą eksploatavimo „ekosistemą“: draudimą, techninę priežiūrą, padangas, pagalbą kelyje, administravimą.

- Nuosavybė ir likutinė vertė. Veiklos nuomoje automobilio pabaigoje neatperkate - jį grąžinate. Likutinės vertės riziką prisiima paslaugų teikėjas.

- Paslaugų paketas. Operacinėje nuomoje į mėnesinę įmoką dažniausiai įtraukiama CASCO ir privalomasis draudimas, techninė priežiūra, padangos, jų keitimas ir sandėliavimas, pakaitinis automobilis, pagalba kelyje, registracijos ir techninės apžiūros administravimas.

- Išlaidų prognozuojamumas. Veiklos nuoma leidžia tiksliai planuoti TCO (total cost of ownership) - bendras automobilio išlaidas.

- Balansas ir finansai. Įmonėms veiklos nuoma gali reikšti mažesnį kapitalo „įšaldymą“ ir geresnį pinigų srautų valdymą.

PVM atskaita, sąnaudų pripažinimas, naudos natūra skaičiavimas - priklauso nuo įmonės veiklos, automobilio paskirties ir teisės aktų. Žemų emisijų modeliams gali būti taikomos palankesnės nuostatos.

Veiklos nuoma, apskaičiuojant pelno mokestį, laikoma ilgalaike nuoma.

Svarbūs veiksniai renkantis veiklos nuomą:

- Draudimai: privalomasis civilinės atsakomybės ir CASCO su stiklo, vagystės, stichijų rizikomis.

- Terminas: 24, 36, 48 ar 60 mėn.

- Komercinis pasiūlymas: parengiamas pagal terminą (dažniausiai 24-60 mėn.), metinę ridą (pvz., 15-40 tūkst.).

- Kiekvienas tiekėjas turi atskiras gairės: leidžiami smulkūs įbrėžimai, akmenėlių smūgiai, salono dėvėjimasis.

- Patarimas: 1-2 mėn.

- Nutraukimo mokestis paprastai priklauso nuo likusio termino ir automobilio rinkos vertės.

- Kelionėms į užsienį dažnai reikalingas išankstinis informavimas, gali būti taikomi papildomi dokumentai ar draudimo sąlygos.

- TCO argumentai: mažesnės energijos sąnaudos, mažiau judančių dalių, retesni aptarnavimai.

- Pakaitinis automobilis: kada suteikiamas ir kokios klasės?

Automobilio veiklos nuoma penkeriems metams su 20 proc.

PVM (Pridėtinės Vertės Mokestis) Automobilio Nuomai

PVM yra svarbiausias mokestis, susijęs su automobilio nuoma. Lietuvoje standartinis PVM tarifas yra 21%. Tai reiškia, kad kiekviena automobilio nuomos paslauga, teikiama PVM mokėtojo, yra apmokestinama šiuo tarifu.

Svarbu atkreipti dėmesį, kad PVM mokėtoju privalo registruotis įmonės, kurių pajamos per paskutinius 12 mėnesių viršijo 45 000 eurų. Jei įmonė nėra PVM mokėtoja, ji negali taikyti PVM nuomos paslaugai, tačiau negali ir susigrąžinti PVM, sumokėto perkant ar prižiūrint nuomojamą automobilį.

PVM taikymo specifika:

- Trumpalaikė nuoma: Trumpalaikė nuoma (pvz., dienos ar savaitės) visada apmokestinama PVM, jei nuomotojas yra PVM mokėtojas. Bet kokio automobilio nuomos paslaugos yra apmokestinamos 21 proc. PVM.

- Ilgalaikė nuoma (finansinė nuoma/lizingas): Ilgalaikės nuomos atveju, ypač kai kalbama apie finansinę nuomą (lizingą), PVM taikomas periodinėms įmokoms. Svarbu atskirti operacinę nuomą nuo finansinės nuomos, nes mokesčių aspektai skiriasi. Operacinės nuomos atveju automobilis lieka nuomotojo balanse, o finansinės nuomos atveju - nuomininko balanse (po tam tikro laikotarpio nuomininkas įgyja nuosavybės teisę). Kokį sandorį sudarė - nuomos ar lizingo (finansinės nuomos), įmonė turės įvertinti pati.

- Nuoma iš fizinio asmens: Jei automobilį nuomoja fizinis asmuo, kuris nėra registruotas kaip PVM mokėtojas, PVM netaikomas. Tačiau, tokiu atveju, nuomininkas (įmonė) turės išskaičiuoti ir sumokėti gyventojų pajamų mokestį (GPM) nuo sumokėtos nuomos sumos. Ar gyventojas gali šį automobilį nuomoti įmonei? Gyventojas gali nuomoti automobilį ir neįregistravęs individualiosios veiklos.

Lengvojo automobilio nuoma kitai LT įmonei apmokestinama 21 proc.

Pelno Mokestis Automobilio Nuomai

Pelno mokestis aktualus įmonėms, kurios užsiima automobilių nuoma kaip verslu arba naudoja nuomojamus automobilius savo veikloje. Pelno mokestis apskaičiuojamas nuo įmonės apmokestinamojo pelno, kuris gaunamas iš pajamų atėmus leidžiamus atskaitymus. Automobilio nuomos išlaidos (nuomos mokestis, degalai, draudimas, remontas) gali būti priskiriamos leidžiamiems atskaitymams, mažinant apmokestinamąjį pelną, su tam tikrais apribojimais.

Svarbūs aspektai:

- Nuomos išlaidos kaip leidžiami atskaitymai: Norint, kad nuomos išlaidos būtų pripažįstamos leidžiamais atskaitymais, būtina įrodyti, kad automobilis naudojamas įmonės veikloje. Reikalingi dokumentai, įrodantys automobilio naudojimą (pvz., kelionės lapai, maršrutai, klientų susitikimai).

- Reprezentacinės išlaidos: Jei nuomojamas automobilis naudojamas reprezentacinėms reikmėms (pvz., klientų pavežimui), reprezentacinės išlaidos gali būti ribojamos (ne visas išlaidų dydis gali būti atskaitomas).

- PVM atskaita: PVM mokėtojai turi teisę atskaityti PVM, sumokėtą už automobilio nuomą, jei automobilis naudojamas PVM apmokestinamoje veikloje. Tačiau, jei automobilis naudojamas ir apmokestinamoje, ir neapmokestinamoje veikloje, PVM atskaita gali būti proporcinga apmokestinamos veiklos pajamoms. Įmonė galės atskaityti lengvojo automobilio pirkimo PVM, bet ne visą ir ne iš karto. Nuomos pirkimo PVM gali būti atskaitomas, jeigu šio automobilio įsigijimo vertė su PVM ne didesnė kaip 50 000 Eur. Galimybė atskaityti pirkimo PVM atsiranda nuo to mėnesio, kurį automobilis bus pradėtas nuomoti su PVM.

Automobilio nuoma - įprastos komercinės veiklos pajamos, nuo kurių skaičiuojamas PVM ir pelno mokestis.

Gyventojų Pajamų Mokestis (GPM) Automobilio Nuomai

GPM aktualus dviem atvejais:

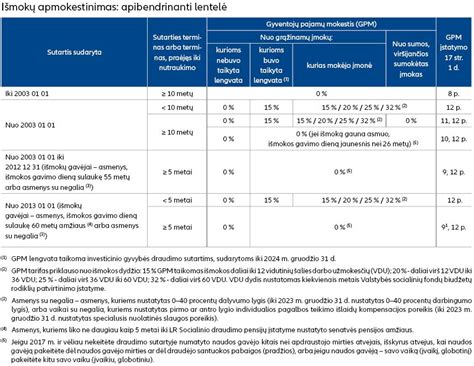

- Nuoma iš fizinio asmens: Jei įmonė nuomoja automobilį iš fizinio asmens, kuris nėra registruotas kaip PVM mokėtojas ir nevykdo individualios veiklos, įmonė privalo išskaičiuoti ir sumokėti GPM nuo sumokėtos nuomos sumos. GPM tarifas šiuo atveju yra 15% (arba kitas galiojantis tarifas). Įmonė turi deklaruoti išmokėtas sumas ir išskaičiuotą GPM per mėnesinę deklaraciją (GPM312). Pagal nuomos sutartį mokamas nuomos mokestis ir skaičiuojamas 15 proc. GPM. Nuomos sutartyje turėtų būti aiškiai susitarta dėl nuomos kainos. Nuo jos skaičiuojamas GPMĮ nustatytas 15 proc. Gyventojo automobilio nuomos pajamoms taikomas 15 proc. GPM tarifas.

- Individuali veikla: Jei fizinis asmuo, nuomojantis automobilį, vykdo individualią veiklą (turi individualios veiklos pažymą ar verslo liudijimą), GPM sumokamas paties fizinio asmens, deklaruojant pajamas per metinę pajamų deklaraciją (GPM308). Šiuo atveju įmonė nemoka GPM už fizinį asmenį.

Svarbu:

Prieš nuomojant automobilį iš fizinio asmens, būtina išsiaiškinti, ar jis vykdo individualią veiklą. Jei taip, reikia paprašyti individualios veiklos pažymos ar verslo liudijimo kopijos. Tai padės išvengti netikslumų apskaičiuojant ir deklaruojant mokesčius.

Su darbuotoju sudarytos civilinės sutarties sąlygos turėtų būti tokios pačios, kaip ir rinkoje.

Nedraudžiama su vaikus auginančiais tėvais sudarinėti civilines sutartis ir nuomotis iš jų turtą.

Kiti Mokesčiai ir Niūansai

Be PVM, pelno mokesčio ir GPM, gali būti ir kitų mokesčių ar niuansų, susijusių su automobilio nuoma:

- Transporto priemonės mokestis: Transporto priemonės mokestis mokamas už registruotas transporto priemones. Kas moka šį mokestį priklauso nuo nuomos sutarties sąlygų. Paprastai, jei nuoma yra trumpalaikė, mokestį moka nuomotojas. Ilgalaikės nuomos atveju mokestis gali būti perkeltas nuomininkui.

- Draudimas: Automobilio draudimas (privalomasis civilinės atsakomybės draudimas ir KASKO) yra būtinas. Draudimo išlaidos gali būti įtrauktos į nuomos kainą arba apmokamos atskirai. Draudimo išlaidos, kaip ir kitos automobilio naudojimo išlaidos, gali būti priskiriamos leidžiamiems atskaitymams, jei automobilis naudojamas įmonės veikloje. Iš darbuotojo išsinuomoto automobilio remonto, draudimo ir kt.

- Kuro sąnaudos: Kuro sąnaudos paprastai tenka nuomininkui. Svarbu fiksuoti kuro sąnaudas ir turėti dokumentus, įrodančius, kad kuras buvo pirktas nuomojamam automobiliui (pvz., degalų čekius). Kuro sąnaudos, pagrįstos dokumentais, gali būti priskiriamos leidžiamiems atskaitymams. Nėra skirtumo, kokiu automobiliu važinėjant yra patirtos degalų sąnaudos. Automobiliui, kurį įmonė naudoja pagal panaudos sutartį, degalus turėtų pirkti pati įmonė. Nėra įstatymo ar kito teisės akto, kuris draustų pilti degalus į automobilį savaitgaliais.

- Remontas ir priežiūra: Remonto ir priežiūros išlaidos dažniausiai tenka nuomotojui, ypač ilgalaikės nuomos atveju. Tačiau, trumpalaikės nuomos atveju, nuomininkas gali būti atsakingas už smulkius gedimus ar žalą, atsiradusią dėl jo kaltės. Atskirų automobilio dalių keitimas naujomis yra ne IMT įsigijimas, o remontas.

Kaip nustatyti žalos dydį ir kokiais atvejais turi būti mokamas žalos atlyginimas, šalys susitaria sutartyje.

Atsižvelgimas į sutarties sąlygas:

Visada atidžiai perskaitykite nuomos sutartį ir atkreipkite dėmesį į mokesčių, draudimo, remonto ir kitus svarbius aspektus. Jei kyla klausimų, pasikonsultuokite su mokesčių specialistu.

Įmonė sugalvojo imti iš darbuotojų nuompinigius už naudojimąsi įmonės automobiliais. Nuompinigiai už automobilio nuomą, mokami darbuotojui, paprastai nėra laikomi darbo užmokesčiu.

Įmonė gali nuomoti automobilį darbuotojui, net jeigu tokios veiklos nėra nurodžiusi savo įstatuose.

Civilinis kodeksas sako, kad įmonė neturi teisės leisti savo akcininkui nemokamai naudotis automobiliu.

Nuspėti iš anksto, kokie bus mokesčiai, kai įmonė nuomosis automobilį iš akcininko ir vadovo, sudėtinga.

Automobilio veiklos nuomos paslaugos - tai patogus būdas važinėti nauju, saugiu automobiliu be nuosavybės rūpesčių ir su aiškiai prognozuojamomis išlaidomis. Verslui tai - pinigų srautų kontrolė, mažesnės rizikos ir profesionalus parko valdymas. Privatiems vairuotojams - paprastumas ir galimybė reguliariai atsinaujinti automobilį be pardavimo galvos skausmo.

Renkantis tiekėją ir sąlygas, svarbiausia skaidrumas, realistiškai parinkta rida ir paslaugų krepšelis, atitinkantis jūsų naudojimo profilį.

MB pagal panaudos sutartį 100 proc.

Įmonė turėtų nuspręsti, kokią sutartį sudaro - nuomos ar panaudos. Kai panaudos sutartyje nustatyti mokėjimai, ją reikėtų laikyti nuomos sutartimi. Panaudos sutartį su įmone gali sudaryti turto savininkas ar jo įgaliotas asmuo.

Įmonės valdomu automobilių gali važinėti bet kuris įmonės darbuotojas, jeigu jam tokia teisė suteikta.

Apskaitos ir Dokumentavimo Reikalavimai

Tinkama apskaita ir dokumentavimas yra būtini norint tinkamai apskaičiuoti ir deklaruoti mokesčius, susijusius su automobilio nuoma. Reikalingi šie dokumentai:

- Nuomos sutartis: Nuomos sutartis yra pagrindinis dokumentas, kuriame nurodytos nuomos sąlygos, nuomos kaina, mokesčiai, draudimo sąlygos ir kita svarbi informacija.

- PVM sąskaitos faktūros: Jei nuomotojas yra PVM mokėtojas, jis privalo išrašyti PVM sąskaitą faktūrą. Avanso PVM sąskaita faktūra nėra išankstinio mokėjimo sąskaita.

- Kelionės lapai: Kelionės lapuose turi būti nurodytas maršrutas, nuvažiuotas atstumas, tikslas ir kita svarbi informacija.

- Kuro čekiai: Kuro čekiai įrodo, kad kuras buvo pirktas nuomojamam automobiliui.

- Remonto sąskaitos: Remonto sąskaitos dokumentuoja automobilio remonto išlaidas. Nuomojamo automobilio nusidėvėjimo, draudimo ir kt.

Svarbu:

Visi dokumentai turi būti saugomi nustatytą laikotarpį (Lietuvoje dažniausiai 10 metų). Tinkamas dokumentavimas padeda išvengti problemų atliekant mokesčių patikrinimus.

Daugeliui įmonių, kurios disponuoja lengvaisiais automobiliais, VMI išsiuntė klausimyną.

Nuo 2025 m. keičiasi Pelno mokesčio įstatymas

Informuojame apie mokesčių ir įstatymų pasikeitimus nuo 2025 m. Nuo 2025-01-01 įsigaliosiančio PMĮ nuostatos taikomos automobilių nusidėvėjimui ir nuomai.

Nuo 2025 metų keičiasi pelno mokesčio įstatymas, kuris apriboja lengvojo automobilio įsigijimo sąnaudų pripažinimą. Didžiausias automobilio įsigijimo išlaidų dydis, kurį bus galima priskirti leidžiamoms sąnaudoms ir susimažinti pelno mokestį:

- CO2 kiekis 0 g/km - 75 000 Eur leidžiamos sąnaudos;

- CO2 kiekis iki 130 g/km - 50 000 Eur leidžiamos sąnaudos;

- CO2 kiekis 130 - 200 g/km - 25 000 Eur leidžiamos sąnaudos;

- CO2 kiekis virš 200 g/km - 10 000 Eur leidžiamos sąnaudos.

Pavyzdžiui, įsigyjate automobilį, kurio kaina 65 000€, o CO2 emisija iki 130 g/km. Pelno mokestį galėsite sumažinti 50 000 Eur (per visą nusidėvėjimo laikotarpį), o 15 000 Eur bus priskirta neleidžiamoms sąnaudoms (taip pat per visą nusidėvėjimo laikotarpį).

Jei automobilio įsigijimo išlaidos yra mažesnės nei įstatyme numatyta riba, leidžiamoms sąnaudoms bus priskiriama visa automobilio įsigijimo suma.

Ką svarbu žinoti:

- Įstatymas galioja tik lengviesiems automobiliams (nesvarbu varomi benzinu, elektra ar kitu kuru).

- Įstatymas galioja tik lengviesiems automobiliams įsigytiems 2025 metais ir vėliau. Automobiliams, kurie buvo įsigyti iki 2025 metų niekas nesikeičia.

- CO2 kiekis nustatomas pirminės automobilio registracijos metu.

Automobilio nuomos sąnaudoms taip pat taikomas šis apribojimas. Kokia nuomos sąnaudų dalis gali būti priskirta leidžiamiems atskaitymams kas mėnesį bus apskaičiuojama proporcingai.

Šie apribojimai netaikomi:

- trumpalaikei nuomai iki 30 dienų per įmonės mokestinį laikotarpį (dažniausiai mokestinis laikotarpis sutampa su kalendoriniais metais);

- automobilio nuomai naudojantis elektronine sąsaja (platforma, portalu ar kita tokio paties pobūdžio priemone).

Pavyzdžiui, nuomojatės automobilį, kurio CO2 emisija iki 130 g/km, mėnesinė nuomos kaina 1000 Eur. Toks automobilis jei priklausytų jūsų įmonei, būtų nudėvimas per 6 metus. Mėnesinė leidžiama nuomos sąnaudų dalis būtų 50 000 Eur / 6 metų / 12 mėn = 694.44 Eur.

Pelno mokesčio įstatyme nėra numatyta jokių lengvatų ar specialių normatyvų nudėvint lenktyninį automobilį.

Šis sąvadų rinkinys skirtas automobilių apmokestinimo klausimams. susiję klausimai.

tags: #automobilio #veiklos #nuoma #pvm