Šiame straipsnyje aptariami svarbūs aspektai, susiję su ilgalaikio turto keitimu ir jo įtaka mokesčių mokėjimui Valstybinėje mokesčių inspekcijoje (VMI) Lietuvoje. Nagrinėjami mokesčių mokėjimo būdai, delspinigių skaičiavimas, baudų taikymas ir galimybės atidėti mokesčių mokėjimą.

Mokesčių Mokėjimo Būdai VMI

Mokesčius VMI galite sumokėti keliais būdais:

- Per Mano VMI sistemą: Instrukciją su vaizdine medžiaga, kaip atlikti mokėjimą, rasite čia.

- Tiesiogiai per elektroninę bankininkystę: Informaciją, kaip suformuoti mokėjimo pavedimą elektroninėje bankininkystėje, rasite čia.

- Naudojantis Mano VMI sistemos paslauga „Mokėjimo pavedimo suformavimas“: Galite sukurti (parengti) mokėjimo pavedimo dokumentą, kurį atsispausdinę, mokesčius galėsite sumokėti vietose, kur naudojami „BAR kodo“ skaitytuvai.

- Įmokų surinkimo paslaugas teikiančiose įstaigose bei jų ar jų tarpininkų padaliniuose:

- AB Lietuvos paštas pašto skyriuose.

- Per UAB „Paysera LT“.

- SOLLO, UAB tarpininko MAXIMA LT, UAB kasose.

- UAB „Elotus“.

- UAB „Perlas Finance“: „Perlo“ terminaluose, Lietuvos spauda kioskuose, „Narvesen“ ženklu pažymėtose parduotuvėse, taip pat per mobiliąją programėlę „Perlas Go“, kurią galite atsisiųsti iš App Store ir Google Play.

- Per UAB „Viena Sąskaita“.

Jeigu mokesčiai, įmokos, rinkliavos mokamos už kitą fizinį arba juridinį asmenį, būtina pildyti išplėstinę mokėjimo nurodymo formą, nurodant pradinio mokėtojo, už kurį atliekamas mokėjimas, identifikacinį numerį ir pavadinimą ar vardą, pavardę.

Administracinės baudos mokamos atskirais mokėjimais už kiekvieną nusižengimą (tam, kad skirtingos administracinių baudų prievolės būtų įskaitytos teisingai). Mokant būtina nurodyti:

- Nusižengimo identifikacinį kodą (ROIK) (nurodomas mokėjimo pavedimo laukelyje „Unikalus mokėjimo kodas“).

- Įmokos kodą 1001.

Jeigu mokėjimą atliekate iš užsienio banko sąskaitos, o mokėjimo nurodyme nėra atskirų skilčių asmens, už kurį mokama, įmokos kodo ir kitos informacijos, būtinos mokėjimui atlikti, šią informaciją (mokesčių mokėtojo kodą ir vardą, pavardę asmens, už kurį mokama, įmokos kodą, mokant administracinę baudą - 11 skaitmenų nusižengimo identifikacinį kodą (ROIK) būtina nurodyti kitame, tam skirtame mokėjimo nurodymo laukelyje (pvz. mokėjimo paskirtyje).

SVARBU. Jei mokėjimus atliekate per įmokų surinkimo paslaugas teikiančias įstaigas bei jų ar jų tarpininkų padalinius, sumokėkite ne vėliau kaip prieš dvi darbo dienas iki Jūsų turimos prievolės sumokėjimo termino pabaigos, kad gautos įmokos būtų laiku įskaitytos į VMI biudžeto pajamų surenkamąsias sąskaitas.

Delspinigiai, Baudos ir Palūkanos

Delspinigių dydį, kuris visais atvejais negali būti mažesnis už nulį, ir jo apskaičiavimo tvarką nustato finansų ministras, atsižvelgdamas į praėjusio kalendorinio ketvirčio paskutinės darbo dienos Vyriausybės vertybinio popieriaus, kurio išpirkimo laikotarpis artimiausias 12 mėnesių laikotarpiui, pelningumą antrinės vertybinių popierių apyvartos rinkoje.

Nuo 2026 m. vasario 1 d. LR finansų ministro įsakymu delspinigių dydis yra 0,026 procento už kiekvieną pavėluotą dieną.

Delspinigiai mokesčių mokėtojui skaičiuojami už:

- Nesumokėtą arba pavėluotai į biudžetą sumokėtą mokesčių mokėtojo deklaruotą mokestį.

- Nesumokėtą arba pavėluotai sumokėtą patikrinimo metu mokesčių administratoriaus nustatytą nedeklaruotą deklaruojamą ar neapskaičiuotą nedeklaruojamą mokestį.

- Už pagal mokesčių mokėtojo prašymą nepagrįstai grąžintą (įskaitytą) mokesčio permoką (išskyrus tuos atvejus, kai per daug grąžinama (įskaitoma) dėl mokesčių administratoriaus klaidos).

- Laiku nesumokėtą avansinį mokestį.

Biudžetinėms įstaigoms ir Lietuvos bankui delspinigiai neskaičiuojami.

Baudos už mokesčių įstatymų pažeidimus skiriamos, kai mokesčių administratorius nustato, kad mokesčių mokėtojas neteisėtai sumažino mokėtiną mokestį, nes:

- Neapskaičiavo nedeklaruojamo mokesčio.

- Nedeklaravo deklaruojamo mokesčio.

- Neteisėtai pritaikė mažesnį mokesčio tarifą.

Mokesčių mokėtojui neskiriama bauda, jeigu jis savarankiškai nustatė ir ištaisė klaidas iki VMI pavedimo tikrinti mokesčių apskaičiavimo, deklaravimo ir sumokėjimo teisingumą išrašymo dienos.

Laisvos formos prašyme atleisti nuo baudų, delspinigių ir (ar) palūkanų turi būti nurodyta:

- Juridinio asmens pavadinimą ir teisinę formą arba fizinio asmens vardą, pavardę, mokesčių mokėtojo identifikacinį numerį (juridinio asmens kodą arba fizinio asmens kodą), kontaktinę informaciją, kitų elektroninių ryšių priemonių nuorodas ir (ar) numerius (pavyzdžiui, adresą korespondencijai ir (ar) telefono numerį ir (ar) elektroninio pašto adresą ir (ar) e. pristatymo dėžutės adresą);

- Nuo kokio mokestinio laikotarpio ir kokio mokesčio baudų ir (ar) delspinigių, nuo kokios sumos (dydžio) baudų, delspinigių ir (ar) palūkanų prašo atleisti, laikotarpį, už kurį apskaičiuoti delspinigiai (kai prašoma atleisti nuo skaičiuojamų palūkanų, galima nenurodyti jų sumos; kai Prašymas pateikiamas mokestinio patikrinimo rezultatų tvirtinimo metu, nenurodomos baudų ir (ar) delspinigių sumos);

- Atleidimo nuo baudų, delspinigių ir (ar) palūkanų pagrindą (MAĮ straipsnį ir jo dalį);

- Su atleidimo nuo baudų, delspinigių ir (ar) palūkanų pagrindais susijusius faktinius duomenis ir įrodymus, patvirtinančius atleidimo nuo baudų, delspinigių ir (ar) palūkanų pagrindus, pavyzdžiui:

- aprašyti, kas lemia sunkią ekonominę (socialinę) padėtį;

- nurodyti, kokiu klausimu buvo teikta konsultacija, konsultacijos suteikimo datą ir būdą (raštu ar telefonu suteikta konsultacija), telefono numerį, iš kurio buvo skambinta, ir kt.;

- aprašyti nenugalimos jėgos aplinkybes (force majeure) ir atsitiktines aplinkybes (cas fortuit), taip pat kitas nuo mokesčių mokėtojo valios nepriklausančias aplinkybes, kurių jis nenumatė ir negalėjo numatyti, bei jų įtaką mokesčių mokėtojo galimybėms vykdyti savo mokestines prievoles;

- aprašyti aplinkybes, įrodančias, kad nebuvo padaryta žalos biudžetui (pateikti informaciją apie mokesčio sumokėjimo datą, duomenis asmens, kuris sumokėjo mokestį už mokesčių mokėtoja ir kt.);

- aprašyti priežastis, dėl kurių mokesčių mokėtojas neturėjo galimybės teisingai ir laiku deklaruoti, apskaičiuoti bei sumokėti mokesčius, aplinkybes, įrodančias mokesčio mokėtojo pakankamą atidumą, rūpestingumą ar apdairumą konkrečioje situacijoje, mokesčių administratoriaus veiksmus, kurie pašalintų mokesčių mokėtojo atsakomybę ir kt.

- Kitus turimus duomenis, susijusius su prašymo nagrinėjimu (pavyzdžiui, mokestinės paskolos sutarties datą bei numerį, kai prašoma atleisti nuo palūkanų, sprendimo, kuriuo apskaičiuoti bauda ir (ar) delspinigiai, datą ir numerį ir kt.).

Mokesčių mokėtojui pateikus Prašymą arba atleidimo nuo baudų, delspinigių ir (ar) palūkanų procedūrą pradėjus mokesčių administratoriaus iniciatyva, šių baudų, delspinigių ir (ar) palūkanų priverstinio išieškojimo procedūros nepradedamos, o pradėtos turi būti sustabdomos iki sprendimo priėmimo dienos.

Pažeidimų atvejais delspinigiai skaičiuojami skirtingai, priklausomai nuo pažeidimo pobūdžio:

| Pažeidimas | Delspinigių skaičiavimo pradžia ir pabaiga | Delspinigių skaičiavimo trukmė |

|---|---|---|

| Mokestis deklaruotas, tačiau nesumokėtas arba pavėluotai sumokėtas į biudžetą | Delspinigiai pradedami skaičiuoti nuo kitos dienos po to, kai mokestis pagal tuo metu galiojusius mokesčių teisės aktus turėjo būti sumokėtas į biudžetą. Delspinigiai skaičiuojami nepertraukiamai ir baigiami skaičiuoti tą dieną, kai mokestis sumokamas į biudžetą (įskaitytinai). | Ne ilgiau kaip 180 kalendorinių dienų nuo teisės priverstinai išieškoti mokestį (mokestinę nepriemoką) atsiradimo dienos. Teisė priverstinai išieškoti deklaruoto mokesčio mokestinę nepriemoką atsiranda kitą kalendorinę dieną po atitinkamo mokesčio teisės akto nustatyto mokesčio sumokėjimo termino pabaigos. |

| Nedeklaruojamas mokestis nesumokėtas ar pavėluotai sumokėtas | Delspinigiai pradedami skaičiuoti nuo kitos dienos po to, kai mokestis pagal tuo metu galiojusius mokesčių teisės aktus turėjo būti sumokėtas į biudžetą. Delspinigiai skaičiuojami nepertraukiamai ir baigiami skaičiuoti tą dieną, kai mokestis sumokamas į biudžetą (įskaitytinai). | Ne ilgiau kaip 180 dienų nuo atitinkamo mokesčio įstatyme numatyto sumokėjimo termino pabaigos. |

| Patikrinimo metu nustatyta, kad mokesčių mokėtojas nesumokėjo ar pavėluotai sumokėjo nedeklaruotą deklaruojamą ar neapskaičiuotą nedeklaruojamą mokestį | Delspinigiai skaičiuojami nuo kitos dienos po to, kai pagal tuo metu galiojusius mokesčių teisės aktus mokestis turėjo būti sumokėtas į biudžetą, ir skaičiuojami iki patikrinimo akto surašymo dienos (įskaitytinai) arba iki mokesčio sumokėjimo į biudžetą dienos tuo atveju, jeigu mokestis buvo sumokėtas pavėluotai. | Nesumokėjus mokesčio per 20 kalendorinių dienų nuo sprendimo dėl patikrinimo akto tvirtinimo įteikimo mokesčių mokėtojui dienos, delspinigių skaičiavimas tęsiamas nuo 21 dienos po sprendimo dėl patikrinimo akto tvirtinimo įteikimo mokesčių mokėtojui dienos, bet ne ilgiau nei 180 dienų. |

| Patikrinimo metu nustačius, kad mokesčių mokėtojas nesumokėjo ar pavėluotai sumokėjo apskaičiuotą nedeklaruojamą mokestį | Delspinigiai skaičiuojami nuo kitos dienos po to, kai pagal tuo metu galiojusius mokesčių teisės aktus mokestis turėjo būti sumokėtas į biudžetą, ir skaičiuojami iki patikrinimo akto surašymo dienos (įskaitytinai) arba iki mokesčio sumokėjimo į biudžetą dienos tuo atveju, jeigu mokestis buvo sumokėtas pavėluotai. | Delspinigiai skaičiuojami ne ilgiau kaip 180 dienų nuo atitinkamo mokesčio įstatyme numatyto sumokėjimo termino pabaigos. |

| Atliekant pakartotinį patikrinimą | Delspinigiai skaičiuojami iki naujojo (pakartotinio) patikrinimo akto surašymo dienos (įskaitytinai) arba iki mokesčio sumokėjimo į biudžetą dienos tuo atveju, jeigu mokestis buvo sumokėtas pavėluotai. | Nesumokėjus mokesčio per 20 kalendorinių dienų nuo sprendimo dėl patikrinimo akto tvirtinimo įteikimo mokesčių mokėtojui dienos, delspinigių skaičiavimas tęsiamas nuo 21 dienos po sprendimo dėl patikrinimo akto tvirtinimo įteikimo mokesčių mokėtojui dienos, bet ne ilgiau nei 180 dienų. |

| Mokesčių mokėtojui neinicijavus mokestinio ginčo, t. y. sutikus su sprendime dėl patikrinimo akto apskaičiuotomis sumomis | Delspinigiai skaičiuojami iki patikrinimo akto surašymo dienos (įskaitytinai) arba iki mokesčio sumokėjimo į biudžet... |

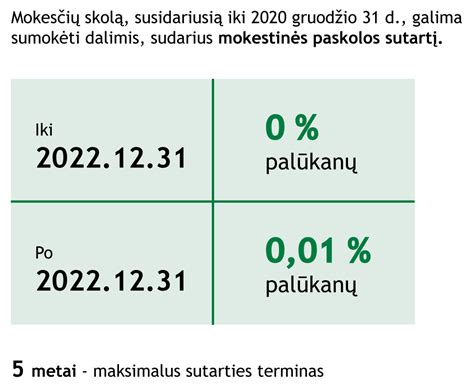

Už suteiktą mokestinę paskolą (išdėstytą ar atidėtą mokesčių sumokėjimą) mokamos palūkanos, kurių dydį nustato Lietuvos Respublikos finansų ministras, atsižvelgdamas į vidutinį praėjusio kalendorinio ketvirčio aukciono būdu išleistų Lietuvos Respublikos valstybės iždo vekselių metinės palūkanų normos svertinį vidurkį. Nuo 2026 m. vasario 1 d. LR finansų ministro įsakymu palūkanų dydis 0,007 procento už kiekvieną naudojimosi mokestine paskola dieną.

Mokesčių mokėtojui, laiku nesumokėjus įmokų pagal mokestinės paskolos sutartimi patvirtintą mokėjimo grafiką, skaičiuojamos padidintos palūkanos, o nesumokėjus palūkanų pagal mokestinės paskolos sutartį - palūkanų delspinigiai. Padidintos palūkanos ir palūkanų delspinigiai skaičiuojami iki tos dienos, kol atitinkamos sumos yra sumokamos (įskaitomos). Padidintų palūkanų ir palūkanų delspinigių dydis yra lygus delspinigių už laiku nesumokėtą mokestį dydžiui.

Palūkanos pagal mokestinę paskolos sutartį, sudarytą dėl baudos už administracinį teisės pažeidimą mokėjimo išdėstymo ar atidėjimo, nemokamos.

Mokestinės Paskolos

Jeigu susidūrėte su finansiniais sunkumais ir negalite laiku sumokėti mokesčio ir / ar baudos už administracinį nusižengimą (AN), paskirtos pagal nutarimą (tik pagal administracinį nutarimą skirtų baudų už AN mokėjimą galima prašyti leisti mokėti dalimis), galite kreiptis į VMI pateikdami prašymą turimos mokestinės prievolės (išskyrus prievolės pagal Lietuvos Respublikos teismų išduotus vykdomuosius dokumentus) mokėjimą išdėstyti dalimis arba atidėti jos mokėjimą vėlesniam terminui.

Prašymą dėl mokesčio išdėstymo dalimis arba atidėjimo (mokestinės paskolos sutarties (MPS) sudarymo) ir papildomus dokumentus, reikalingus prašymo nagrinėjimui, galite pateikti e. būdu prisijungę prie Mano VMI sistemos.

Svarbu. Prašymą sudaryti MPS galite pateikti likus ne daugiau kaip 20 dienų iki prievolės sumokėjimo termino.

🥇Pasigerink Būsto Paskolos sąlygas 2024 🏚️ | Instrukcija

Mokestinės paskolos sutartis (toliau - MPS) gali būti nutraukta, jeigu atsiranda bent vienas iš toliau nurodytų pagrindų:

- mokėtojas nesilaiko MPS sąlygų;

- paaiškėja aplinkybės, pagrindžiančios riziką, kad mokėtojas negalės vykdyti MPS sąlygų (akcinėje bendrovėje, uždarojoje akcinėje bendrovėje, žemės ūkio bendrovėje ar viešojoje įstaigoje nebėra įdarbinto bent vieno darbuotojo, mokesčių mokėtojas stabdo vykdomą veiklą, mokesčių mokėtojas - juridinis asmuo, inicijuoja nemokumo procesą arba mokėtojas - fizinis asmuo, praneša mokesčių administratoriui apie ketinimą pateikti pareiškimą iškelti bankroto bylą);

- valstybės įmonės Registrų centro priimtas sprendimas inicijuoti juridinio asmens likvidavimą pagal Lietuvos Respublikos civilinio kodekso 2.70 straipsnį;

- gauta informacija, kad mokėtojui taikomos tarptautinės sankcijos;

- turima informacijos, kuri vertinama kaip mokesčių administratoriaus (kreditoriaus) teisių pažeidimas (paaiškėja faktas, kad juridinio asmens vadovas yra nubaustas pagal Lietuvos Respublikos baudžiamojo kodekso 182 straipsnį už sukčiavimą, 208 straipsnį už skolininko nesąžiningumą, 219 straipsnį už mokesčių nesumokėjimą, 220 straipsnį už neteisingų duomenų apie pajamas, pelną ar turtą pateikimą, 222 straipsnį už apgaulingą finansinės apskaitos tvarkymą ir (arba) organizavimą, 223 straipsnį už aplaidų finansinės apskaitos tvarkymą ir (arba) organizavimą bei pagal Lietuvos Respublikos administracinių nusižengimų kodekso 120 straipsnį už kreditorių reikalavimų tenkinimo eilės ir tvarkos pažeidimą);

- mokėtojas mirė (neatsižvelgiant į tai, ar jo mokestines prievoles paveldi paveldėtojai);

- mokėtojui iškeliama nemokumo (bankroto / restruktūrizavimo) byla arba bankroto procesas vykdomas ne teismo tvarka;

- gauta informacija, kad asmeniui paskirta bauda už administracinį nusižengimą yra pakeičiama viešaisiais darbais;

- mokėtojas pateikė laisvos formos prašymą nutraukti MPS;

- mokėtojas apskundė pagal MPS atidėtos ir (ar) išdėstytos mokestinės nepriemokos ar baudos už administracinį nusižengimą(toliau- AN) apskaičiavimo pagrįstumą;

- pasibaigus MPS atidėtos ir (ar) išdėstytos mokestinės nepriemokos mokėjimo terminui, liko nesumokėta dalis pagal MPS atidėtos ir (ar) išdėstytos mokestinės nepriemokos.

Prašymo Teikimas Esant Finansiniams Sunkumams

Prašymas teikiamas, kai:

- Baudos mokėjimas nebuvo išdėstytas ANK 675 str. nustatyta tvarka.

- Nėra priimti ir (arba) vykdomi ne daugiau kaip 3 sprendimai dėl mokestinės paskolos sutarties (toliau - MPS).

- Baudos dydis yra lygus arba didesnis nei 125 Eur.

- Bauda nėra perduota antstoliui išieškoti Lietuvos Respublikos civilinio proceso kodekso nustatyta tvarka.

- Dėl baudos nebuvo sudaryta MPS ir kuri nebuvo nutraukta arba pasibaigė neįvykdyta.

Prašymas gali būti pateiktas tik po nutarimo, kuriuo paskirta bauda už administracinį nusižengimą (toliau - AN), priėmimo, bet ne anksčiau kaip prieš 20 dienų iki baudos už AN mokėjimo termino. Baudos už AN mokėjimas gali būti išdėstytas ne ilgesniam kaip 2 metų laikotarpiui, skaičiuojant nuo numatyto baudos sumokėjimo termino dienos.

Ilgalaikio Materialiojo Turto Pasigaminimas ir PVM

Ilgalaikis turtas - daiktai ir kiti nuosavybės teisės objektai, naudojami apmokestinamojo asmens ekonominėje veikloje ilgiau kaip vienerius metus.

PVM mokėtojas, savo jėgomis pasigaminęs arba rangos būdu įsigijęs ilgalaikį materialųjį turtą, nuo šio turto apmokestinamosios vertės - ilgalaikio turto pasigaminimo savikainos - turi apskaičiuoti standartinio tarifo pardavimo PVM, pradėjus šį turtą naudoti.

Ilgalaikio materialiojo turto pasigaminimas turi būti įforminamas PVM sąskaita faktūra, kurioje privalo būti nurodyta:

- PVM sąskaitos faktūros išrašymo data;

- PVM sąskaitos faktūros serija ir numeris, leidžiantys identifikuoti PVM sąskaitą faktūrą;

- Prekių tiekėjo ar paslaugų teikėjo PVM mokėtojo kodas;

- Prekių pavadinimas;

- Tiekiamos prekės vieneto kaina (be PVM) prekių apmokestinamoji vertė;

- PVM tarifas (tarifai) ir PVM suma eurais;

- Nuoroda į PVMĮ 6 straipsnį arba nurodyta „ilgalaikio materialiojo turto pasigaminimas“.

PVM mokėtojui, gaminantis ilgalaikį materialųjį turtą, visas ilgalaikio turto pasigaminimui skirtų atsargų, žaliavų, medžiagų bei paslaugų pirkimo (importo) PVM gali būti traukiamas į PVM mokėtojo atskaitą, kadangi ilgalaikio materialiojo turto pasigaminimas yra apmokestinamas prekių tiekimas už atlygį, t. y. veikla, suteikianti teisę į PVM atskaitą.

Nuo pasigaminto ilgalaikio materialiojo turto apskaičiuoto pirkimo PVM (kuris lygus toje pačioje PVM deklaracijoje deklaruojamam pardavimo PVM) atskaitai yra taikomos analogiškos pirkimo PVM atskaitos ir jos tikslinimo taisyklės, kaip ir įsigijus ilgalaikį turtą.

Pasigaminto ilgalaikio materialiojo turto pardavimo PVM neskaičiuojamas, kai šis turtas pasigaminamas nesinaudojant teise į PVM atskaitą, t. y. pasigaminimui įsigytų prekių ir / ar paslaugų pirkimo (importo) PVM netraukiamas į PVM atskaitą.

Nekilnojamojo Turto Mokestis

Po rekonstrukcijos nustatyta naujoji vertė naudojama apskaičiuojant nekilnojamojo turto mokestį nuo kitų metų. Nekilnojamojo turto mokesčio mokėti nereikia, kol pastatas nėra baigtas ir kol jame nevykdoma ekonominė veikla.

Pastato esminis pagerinimas yra laikomas ilgalaikio turto pasigaminimu, o PVM dėl pastato pasigaminimo turėtų būti skaičiuojamas, kai pastatas pradedamas naudoti.

Modernizavimo išlaidų registravimas apskaitoje priklauso nuo darbų rezultato.