Kasmet Lietuvoje suteikiama tūkstančiai būsto paskolų. Dažniausias paskolos terminas siekia net 26 metus, todėl planuojant ateitį svarbu atidžiai įvertinti visus aspektus.

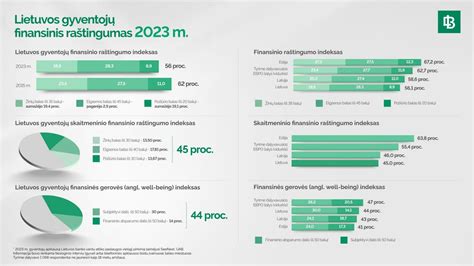

Šiemet atliktas Lietuvos bankų asociacijos tyrimas rodo, kad šalies gyventojų finansinio raštingumo rodiklis išlieka vienas žemiausių Europoje, nors nuo 2019 m. jis pagerėjo 7 procentais. Todėl itin svarbu atidžiai išnagrinėti būsto paskolos sutartį ir suprasti visus jos niuansus.

Sutarties Niuanai: Į Ką Atkreipti Dėmesį?

Imdamas būsto paskolą, sutartį tikriausiai perskaito kiekvienas, bet dėl jos ilgio ir sudėtingos teisinės kalbos dalis sutarties punktų gali būti suprantami neteisingai - rašoma banko „Bigbank“ pranešime spaudai.

Būsto bei kitų paskolų sutartyse dažnai yra skyrius apie papildomas sąlygas ir pareigas. Apie šias papildomas sąlygas paskolos konsultantas turi įspėti dar pirmame derybų etape, bendraudamas telefonu, tačiau svarbu atkreipti dėmesį net į smulkiausius sutartyje minimus niuansus.

Pavyzdžiui, esant reikalavimui apdrausti būstą, sutartyje gali būti nurodytos privalomos draudimo sąlygos ar netgi įmonės, kurių draudimas yra priimtinas. Kai kuriais atvejais su bankais susitariama ir dėl ypatingų sąlygų, tačiau su jomis gali tekti prisiimti ir papildomų įsipareigojimų, pavyzdžiui, įsigyti to paties banko mokamą kredito kortelę ar pasirinkti jų siūlomą būsto draudimą.

Svarbu nepamiršti, kad būsto paskolos pasiūlymas (taip pat ir sutartis) turi galiojimo laiką ar tam tikrus įpareigojančius terminus. Todėl, norėdami išvengti nesklandumų, gerai apsvarstykite kiekvieną žingsnį, peržvelkite minėtus sutarties punktus, palyginkite juos su kitų bankų alternatyvomis, tačiau nedelskite per ilgai.

Paskolos Grąžinimas Anksčiau Termino

Vidutinė būsto paskolos trukmė - 26 metai, todėl suplanuoti ateitį gali būti labai sunku. Kai kuriais atvejais nusprendžiama paskolą grąžinti anksčiau.

Vis dėlto banko „Bigbank“ santykių su klientais valdymo departamento Lietuvoje vadovas Edvard Arnatkevič įspėja, kad ankstyvas paskolos grąžinimas gali kainuoti papildomai, todėl sutarties punktą apie tai reikėtų atidžiai peržiūrėti: „Paprastai turint paskolą su kintamąja palūkanų norma, ją galima grąžinti anksčiau be jokių papildomų mokesčių, tačiau turint paskolą su fiksuotąja palūkanų norma, gali būti taikomi papildomi mokesčiai. Tiesa, pagal Lietuvos banko taisykles, jie negali būti didesni nei 3 proc.

Be to, paskolą grąžinant anksčiau, reikės sumokėti tik likusią kredito sumą ir iki grąžinimo dienos per mėnesį susikaupusias palūkanas, kurios dažniausiai nėra didelės. Nusprendus paskolą grąžinti anksčiau, bankas perskaičiuoja palūkanas ir nustato tikslų grąžintinos sumos dydį - taip galima sutaupyti nemažą sumą.

Ką Daryti Iškilus Finansiniams Sunkumams?

Nors visi planuoja sklandžiai grąžinti paskolą, gyvenime nutinka visko, todėl sutartyje reikėtų peržiūrėti ir punktus apie įsipareigojimų nevykdymą.

E. Arnatkevič primena, kad, iškilus bet kokiems finansiniams sunkumams ar problemoms, dėl kurių gali būti vėluojama sumokėti įmoką, reikėtų kreiptis į banką: „Nereikėtų laukti, kol susidarys skola. Visada skatiname kartu spręsti problemas ir lengvinti įsipareigojimų vykdymą. Paprastai susitarus su banku, gaunama galimybė pasirašyti sutartį.

Svarbu atsiminti:

- Atidžiai perskaitykite paskolos sutartį.

- Išsiaiškinkite visas papildomas sąlygas ir įsipareigojimus.

- Pasidomėkite ankstyvo paskolos grąžinimo sąlygomis.

- Iškilus finansiniams sunkumams, nedelsdami kreipkitės į banką.