Nekilnojamojo turto (NT) mokestis Lietuvoje yra aktuali tema, ypač tiems, kurie valdo didesnės vertės turtą. Šiame straipsnyje išsamiai aptarsime, kas turi mokėti šį mokestį, kaip jis apskaičiuojamas, kokie tarifai galioja ir ką daryti, jei nesutinkate su nustatyta NT verte.

Kas turi mokėti NT mokestį?

NT mokestį mokėti reikia tada, kai bendra asmens NT vertė yra didesnė nei 150 tūkst. eurų. NT mokestis už gyvenamosios paskirties, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinių (patalpų), žuvininkystės statinių ir inžinerinių statinių objektus, kurį moka NT objekto savininkas, skaičiuojamas kiekvienam gyventojui atskirai už visą jo turimą turtą ar turto dalį (neapmokestinamoji vertė taikoma fiziniam asmeniui).

Prieš apmokestinimą atsižvelgiama į tai, kiek objektas turi savininkų, ar jis laikomas bendra jungtine sutuoktinių nuosavybe - tuomet 150 tūkst. eurų neapmokestinamoji vertė taikoma kiekviena atskirai. Už šeimos narių asmenine, bendrosios jungtinės nuosavybės ar dalinės nuosavybės teise valdomą ar jų įsigyjamą apmokestinamąjį NT deklaraciją teikia kiekvienas iš sutuoktinių atskirai už jam priklausančią dalį, nes neapmokestinamoji vertė (150 tūkst. eurų) taikoma kiekvienam individualiai.

NT laikomas bendra jungtine sutuoktinių nuosavybe, kai NT registre yra įregistruotas juridinis faktas - bendroji jungtinė sutuoktinių nuosavybė. Neįregistravus bendrosios jungtinės sutuoktinių nuosavybės, laikoma, jog NT asmeninės nuosavybės teise priklauso vienam iš sutuoktinių ir NT mokestis yra skaičiuojamas tik tam vienam asmeniui, t. y. NT vertė nebus dalinama sutuoktiniams lygiomis dalimis. Sutuoktiniai, norintys prisitaikyti individualią neapmokestinamąją NT vertę, turėtų kreiptis į Registrų centro bet kurį teritorinį padalinį su prašymu įregistruoti bendrąją jungtinę sutuoktinių nuosavybę.

Jeigu išvardintos paskirties statinių (patalpų) bendra mokestinė vertė viršija nurodytą sumą, nuo viršijančios dalies atsiranda prievolė mokėti nekilnojamojo turto mokestį.

NT Mokestis Išnuomojus Turtą

Jeigu Jūs nuosavybės teise priklausantį komercinio naudojimo nekilnojamąjį turtą ar gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinius (patalpas), žuvininkystės ir inžinerinius statinius ar jų dalį neterminuotai ar ilgesniam kaip vieno mėnesio laikotarpiui išnuomojote įmonei, nekilnojamojo turto mokestį už tą turtą nuomos laikotarpiu turi mokėti įmonė. Tačiau jeigu komercinio naudojimo, gyvenamosios paskirties, sodų, garažų ar kitą nekilnojamąjį turtą išnuomojote kitam gyventojui, prievolė mokėti nekilnojamojo turto mokestį išlieka nekilnojamojo turto savininkui, t. y. Jums.

Kaip užpildyti ir pateikti Gyventojo nekilnojamojo turto mokesčio deklaraciją KIT715

Kaip sužinoti NT vertę?

NT vertę sužinoti galima Registrų centro internetinėje svetainėje suvedus NT adresą, pagal kurį surandamas NT unikalus numeris. Suvedus NT unikalų numerį galima lengvai sužinoti mokestinę NT vertę.

Kaip apskaičiuojamas NT mokestis?

Neapmokestinamasis NT dydis ir progresinio NT mokesčio apskaičiavimas taikomas gyventojo turimai minėtų NT objektų bendrai vertei. Kai apmokestinamojo NT vertė mokestiniu laikotarpiu nekito, NT mokestis apskaičiuojamas padauginus apmokestinamąją NT vertę iš NT mokesčio tarifo.

Jeigu apmokestinamojo NT vertė mokestiniu laikotarpiu keitėsi, NT mokestis apskaičiuojamas sudėjus visas per 12 mėnesių apskaičiuotas mokesčio sumas. Gyventojui savarankiškai deklaracijoje nurodžius bendrą NT mokestinę vertę ir taikomą neapmokestinamąjį dydį, NT mokestis apskaičiuojamas automatiškai.

Galiojantys NT mokesčio tarifai

Šiuo metu Lietuvoje galioja tokie NT mokesčio tarifai:

- nuo 150 tūkst. iki 300 tūkst. eurų, taikomas 0,5 proc. tarifas;

- nuo 300 tūkst. iki 500 tūkst. eurų, taikomas 1 proc. tarifas;

- virš 500 tūkst. eurų, taikomas 2 proc. tarifas.

Asmenims, auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų, ir asmenims, auginantiems neįgalų vaiką (įvaikį) iki 18 metų, taip pat vyresnį neįgalų vaiką (įvaikį), kuriam nustatytas specialus nuolatinės slaugos poreikis, neapmokestinamasis NT dydis yra 200 tūkst. eurų. Bendrai mokestinei vertei viršijus šią ribą taikomi tarifai:

- nuo 200 tūkst. iki 390 tūkst. eurų, taikomas 0,5 proc. tarifas;

- nuo 390 tūkst. iki 650 tūkst. eurų, taikomas 1 proc. tarifas;

- virš 650 tūkst. eurų, taikomas 2 proc. tarifas.

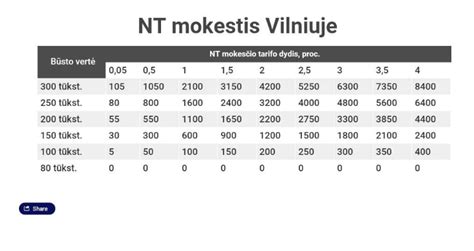

Pavyzdžiui: Vilniuje, Vytenio gatvėje, esančio blokinio 1970 m. statybos 38 kv. m buto mokestinė vertė, nustatyta 2021 m., siekia 59,7 tūkst. eurų. Šiuo metu tokio būsto savininkas NT mokesčio nemoka. Jei būtų pritarta naujam NT siūlymui, jam per metus tektų susimokėti apie 80 eurų.

Naujasis NT mokesčio modelis nuo 2026 metų

Jau nuo 2026-ųjų nekilnojamojo turto (NT) savininkų laukia pokyčiai - įsigalios naujasis NT mokesčio modelis. Nuo kitų metų pagrindinis gyventojo būstas, kuriame jis bus deklaravęs gyvenamąją vietą, bus apmokestintas nuo 450 tūkst. eurų vertės vienam asmeniui ir nuo 900 tūkst. Pirmajam būstui bus taikomas 0,1-1 proc. mokesčio tarifas, kurį kiekviena savivaldybė nusistatys atskirai.

Jei savivaldybė iki 2025 metų gruodžio nenuspręs, koks tarifas galios jų mieste, tuomet 2026 metais bus taikomas 0,1 proc. tarifas tai turto daliai, kuri viršys 450 tūkst. Registrų centras skelbia, kad NT mokestį už pirmąjį būstą, tikėtina, mokės gerokai mažiau žmonių, nei galėtų atrodyti.

Antras ir kiekvienas paskesnis būstas bus apmokestinamas nuo 50 tūkst. eurų vertės. Tokiu būstu laikomas žmogui priklausantis turtas, kuriame jis nėra deklaravęs savo gyvenamosios vietos. Jeigu antrasis ar paskesnis turimas turtas neviršys 50 tūkst. Vis dėlto, jeigu tokio būsto vertė viršys 50 tūkst. eurų ribą, šiai sumai bus taikomi 0,2-1 proc.

Tuo metu apleistam turtui bus taikomi 1-5 proc. tarifai. Komercinio NT apmokestinimas nekeičiamas - jam bus taikomi 0,5-3 proc.

Valstybinės mokesčių inspekcijos (VMI) Mokestinių prievolių departamento vadovė Inga Gedminienė teigia, kad NT mokestis už 2026 metus gyventojams bus apskaičiuotas iki 2027 m. kovo 1 d., o jį sumokėti gyventojai turės iki 2027 m.

Esminiai siūlymai dėl NT apmokestinimo

Esminiai siūlymai dėl NT apmokestinimo išdėstyti šioje lentelėje:

| Turto Tipas | Apmokestinama Vertė | Mokesčio tarifas |

|---|---|---|

| Pagrindinis būstas | Nuo 450 tūkst. EUR (vienam asmeniui), nuo 900 tūkst. EUR | 0,1-1 proc. (nustato savivaldybė) |

| Antras ir paskesni būstai | Nuo 50 tūkst. EUR | 0,2-1 proc. (progresinis) |

| Apleistas turtas | - | 1-5 proc. |

| Komercinis NT | - | 0,5-3 proc. |

Ką daryti, jei nesutinkate su NT verte?

NT mokestinė vertė atitinka NT vidutinę rinkos vertę. NT vertinimą atlieka turto vertintojas - Registrų centras. Paprastai NT vidutinė rinkos vertė nustatoma atliekant NT masinį vertinimą kas 5 metus. Atkreipiame dėmesį, kad kiekvieno NT vieneto ar objekto ataskaita nerengiama, t. y. kiekvienas objektas nėra įvertinamas atskirai.

Jei po masinio turto vertinimo gyventojas nesutinka su nustatyta NT mokestine verte, per 3 mėnesius nuo vertės nustatymo jis gali kreiptis į Registrų centrą ir pateikti skundą. Taip pat gyventojas vieną kartą per mokestinį laikotarpį (3 pirmus laikotarpio mėnesius) turi teisę Registrų centrui pateikti prašymą, jog NT mokestinė vertė būtų laikoma individualaus vertinimo metu nustatyta mokestinė vertė.

Jei NT mokesčio deklaraciją reikia patikslinti (gyventojo iniciatyva ar VMI dėl esančių klaidų arba pasikeitusių duomenų) gyventojas jau pateiktą deklaraciją gali koreguoti, jei nėra suėjusi teikimo senatis t. y. mokestį apskaičiuoti arba perskaičiuoti galima už einamuosius ir 3 praėjusius kalendorinius metus.

Lengvatos ir išimtys

NT mokesčio mokėtojai taip pat gali pasinaudoti dar viena lengvata. NT mokesčiu neapmokestinamas NT (arba jo dalis), kuris gyventojo naudojamas socialinei globai ir socialinei priežiūrai; pajamoms iš žemės ūkio veiklos gauti (uždirbti); švietimo darbui; kaip kūrybinės dirbtuvės (studijos) individualiai kūrybinei veiklai (kai gyventojas turi meno kūrėjo statusą), taip pat NT (ar jo dalis), esantis kapinių teritorijoje.

Nekilnojamojo turto mokesčiu neapmokestinama asmenims, auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų, ir asmenims auginantiems neįgalų vaiką (įvaikį) iki 18 metų, taip pat vyresnį neįgalų vaiką (įvaikį), kuriam nustatytas specialusis nuolatinės slaugos poreikis, nuosavybės teise priklausančio ar jų įsigyjamo gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinių (patalpų), žuvininkystės statinių ir inžinerinių statinių bendra mokestinė vertė, neviršijanti 200 000 eurų už 2020 ir vėlesnius metus (neviršijanti 286 000 eurų už 2019 metus). Šią sumą viršijanti statinių (patalpų) bendra mokestinė vertė yra apmokestinama nekilnojamojo turto mokesčiu.

Taip pat NT mokesčiu nėra apmokestinamas gyventojo turtas, kurį jis nuomoja įmonei.

Deklaravimas ir sumokėjimas: Už 2026 m. ir vėlesnius mokestinius laikotarpius Fiziniams asmenims už nuosavybės teise priklausantį arba jų įsigyjamą nekilnojamąjį turtą apskaičiuos, nekilnojamojo turto mokesčio deklaracijos KIT719 formą užpildys ir pateiks mokesčių administratorius iki kitų kalendorinių metų kovo 1 dienos. Fizinis asmuo sumokėti apskaičiuotą nekilnojamojo turto mokesčio sumą turės iki kovo 15 dienos. Juridiniai asmenys už nuosavybės teise priklausantį ar jų įsigyjamą nekilnojamąjį turtą bei už neterminuotai ar ilgesniam kaip vieno mėnesio laikotarpiui perimtą naudotis nekilnojamąjį turtą, kuris nuosavybės teise priklauso fiziniam asmeniui (asmenims) arba jo (jų) įsigyjamą, nekilnojamojo turto mokestį turi apskaičiuoti, deklaruoti (deklaracijos KIT719 formoje) bei sumokėti iki kitų metų vasario 15 d.

tags: #brangaus #turto #apmokestinimas