Daugelis žmonių svajoja apie nuosavą būstą, tačiau susiduria su baimėmis ir nežinomybe, ypač kai reikia kreiptis dėl būsto paskolos. Kaip įveikti šias baimes ir sėkmingai gauti paskolą Lietuvoje? Šiame straipsnyje rasite ekspertų patarimus ir praktinius žingsnius, kurie padės jums pasirengti būsto pirkimo procesui.

Iš Kur Atsiranda Baimė?

Dažnai pirkėjai patiria stiprų nerimą, ypač pirmą kartą perkant būstą. Nekilnojamojo turto plėtros kompanijos „Citus“ pardavimų vadovė Odeta Šlyčkova teigia, kad dalis žmonių bijo pradėti procesą dėl neužtikrintumo ir kompetencijos stokos.

Šį kelią dažniausiai stabdo trys veiksniai:

- Įsipareigojimo baimė: "Ar galėsiu mokėti?".

- Informacijos asimetrija: "Pardavėjas žino daugiau".

- FOMO (angl. "fear of missing out"): Baimė nespėti priimti sprendimo.

Kai rėmai neapibrėžti, viršų ima emocijos. Todėl pirmas žingsnis neturi būti skelbimai - pradėti reikėtų nuo finansų.

Prie nerimo prisideda ir „sprendimo paralyžius“: pasiūlos atrodo per daug, laikas bėga, atsakomybė didelė, todėl sprendimą norisi vis nukelti. Informacijos rinkimas tampa savitikslis, nevedantis į veiksmą. Norint išeiti iš šio rato, reikia susikurti konkrečius rėmus - finansinius, lokacijos ir kokybinius - ir jais vadovautis. Taip priėmimas tampa procesu, o ne nuolatiniu nuomonės kaitaliojimu.

Trys Saugikliai

O. Šlyčkova pataria, jei planuojate pirkti su kreditu, pirmasis žingsnis turi būti konsultacija su banku, o ne skelbimų paieška ar projektų naršymas. Pasiskaičiuokite, su kokia suma, likusia po būsto paskolos įmokos ir eksploatacinių mokesčių, jausitės komfortabiliai. Konsultacija su banku ar kredito specialistu padeda nusistatyti realias galimybes. Iš to gimsta psichologinis biudžetas - trys saugikliai:

- Maksimalus būsto biudžetas

- Maksimalus mėnesio krepšelis (įmoka ir įprastos eksploatacinės išlaidos)

- Pradinis įnašas

Ne Stereotipai, O Kasdienybė

Renkantis vietą svarbiausia yra jūsų kasdieniai maršrutai: kelionės į darbą, darželį ar universitetą, viešojo transporto ritmas, eismo pikai, žaliųjų erdvių prieinamumas. Pridėkite plėtros planus (kas numatyta per artimiausius 3-5 metus, ką skelbia savivaldybė, kokie nauji projektai suplanuoti), o pačią vietą apžiūrėkite skirtingu paros metu - ryte, vakare ir savaitgalį. Taip greitai paaiškėja, ar triukšmas, kvapai, automobilių srautai atitinka lūkesčius.

„Nesivadovaukite išankstinėmis nuostatomis - nauji projektai dažnai keičia kvartalų reputaciją. Vertinkite faktus, o ne pasakojimus: pamatykite patys, pabūkite ir pajauskite lokaciją. Tą pačią vietą pravartu pamatyti skirtingu paros metu - ryte, vakare ir savaitgalį“, - akcentuoja ekspertė.

Sprendimų priėmimą palengvina išmaniosios platformos. O. Šlyčkova rekomenduoja naudoti „Citify“, „Citynow“ ar panašius miesto plėtros žemėlapius, kurie parodo išsamų kontekstą apie infrastruktūrą, planuojamus projektus ir rajono perspektyvas, padeda susidėlioti ir mobilumo informaciją.

Kam Reikalingas Susitikimas Su Pardavėju?

„Susitikimas - greičiausias būdas sumažinti neapibrėžtumą. Pardavėjo tikslas - suteikti reikiamų žinių, kad pirkėjas galėtų dėmesį skirti esminiams klausimams ir sprendimą priimti intuityviau. Pirkėjui pageidaujant, susitikime gali dalyvauti statybų vadovas - techniniams klausimams. Kai kurie atsakymai įmanomi tik gyvai: nuo garso izoliacijos sprendinių iki realių perdavimo terminų. Tai tikrai padės sumažinti nerimą, praplėsti žinias, - teigia O. Šlyčkova.

24 Valandų Taisyklė

Surašykite penkis svarbiausius kriterijus, dviem svarbiausiems suteikite dvigubai didesnį svorį, tada kiekvienam apžiūrėtam butui skirkite balus nuo 1 iki 5. „Pirmasis būstas dažnai -tik tarpinė stotelė, o ne galutinis taškas. Būstą renkamės pagal tam tikro gyvenimo etapo poreikius. Toks požiūris leidžia rinktis racionaliau“, - sako specialistė.

Visą būsto pirkimo procesą galite valdyti jūs patys, neleiskite to daryti emocijoms ir baimėms. Neabejotinai - tai yra labai atsakingas ir sudėtingas sprendimas, tačiau jame nėra nieko, kam reikėtų ypatingų galių.

Padaryti pertrauką ir „atvėsti“ naudinga visada: pauzė grąžina dėmesį į faktus. O. Šlyčkova pataria atpažinti signalus, kurie rodo poreikį pristabdyti: perdegimas nuo informacijos kiekio ir srauto, projektų susimaišymas atmintyje, nemaloniai aštrėjančios diskusijos dėl pasirinkimo ar svyruojantys pagrindiniai prioritetai.

„Galutiniam sprendimui suteikite sau daugiau laiko. Susirinkite visą informaciją, patikrinkite ją, palyginkite su alternatyvomis. Kai lieka du-trys favoritai, pritaikykite „išėjimo testą“ - kurį variantą lengviausia būtų išnuomoti ar parduoti, jei planai pasikeistų po 3-5 metų? Arba pasidarykite „pliusų-minusų“ vakarą su žmonėmis, kurių nuomonė rūpi. Po to - „šalti pusryčiai“: permiegokite su sprendimu ir ryte grįžkite prie balų bei užrašų. Taip galutinis sprendimas taps ramiu ir pagrįstu“, - rekomenduoja ekspertė.

Dar vienas jos rekomenduojamas metodas - į sprendimą pažiūrėti per investicijos prizmę. Jei per daug užvaldo emocijos ir galutinis sprendimas niekaip „negimsta“, pabandykite į būsto pirkimą žiūrėti kaip į investiciją: vertinkite būstą, lyg norėtumėte jį išsinuomoti, o vėliau parduoti brangiau ir uždirbti iš kylančios vertės. Tai padės apgalvoti savo poreikius (lems „nuomos“ kainą) ir sprendimo racionalumą per veitos perspektyvos, būsto kokybės ir jo likvidumo ateityje prizmes.

Būsto Paskolos Pajamų Reikalavimų Supratimas

Svarstote, ar jūsų atlyginimo pakanka, kad gautumėte būsto paskolą Lietuvoje? Pajamų reikalavimų supratimas prieš teikiant paraišką būsto paskolai gali sutaupyti daug laiko, pinigų ir nervų. Kai tiksliai žinote, ko ieško bankai, galite kreiptis į tinkamas institucijas su realistiškais lūkesčiais, užuot patyrę kelis atmetimus iš eilės.

Kaip Veikia Būsto Paskolos Pajamų Vertinimas Lietuvoje

Būsto paskolos vertinimo procesas Lietuvoje vykdomas pagal aiškią struktūrą, kuri įvertina jūsų finansinį stabilumą ir gebėjimą grąžinti paskolą. Suprasdami kiekvieną šio proceso žingsnį, galėsite tinkamai pasiruošti reikalingus dokumentus ir susidaryti realistiškus lūkesčius.

- 1 žingsnis: pradiniai pajamų dokumentai. Bankai reikalauja išsamių jūsų pajamų įrodymų, pateiktų per kelis pagrindinius dokumentus. Paprastai reikia pateikti naujausias darbo užmokesčio pažymas, apimančias paskutinius 3-6 mėnesius, metines pajamų deklaracijas bei galiojančią darbo sutartį. Savarankiškai dirbantys asmenys turi pateikti papildomus dokumentus - įmonės finansines ataskaitas ir nuoseklių pajamų įrodymus bent už dvejus metus.

- 2 žingsnis: skolos ir pajamų santykio skaičiavimas. Lietuvos bankai paprastai riboja jūsų mėnesinių įsipareigojimų dydį iki 40-50 % grynųjų mėnesinių pajamų. Į tai įtraukiamos būsimos būsto paskolos įmokos ir visi esami įsipareigojimai - automobilių paskolos, vartojimo paskolos ar kredito kortelių mokėjimai. Skaičiavimui naudojamas bent 6 % palūkanų normos „streso testas“, nepriklausomai nuo realiai pasiūlytos normos, kad būtų įvertinta jūsų galimybė susidoroti su galimais palūkanų kilimais.

- 3 žingsnis: darbo stabilumo ir papildomų pajamų vertinimas. Bankai vertina ne tik jūsų dabartines pajamas, bet ir jų patikimumą bei augimo potencialą. Atsižvelgiama į tokias aplinkybes kaip sektoriaus stabilumas, jūsų pareigos įmonėje ir darbo patirtis. Papildomos pajamos dažniausiai skaičiuojamos mažesniu tarifu - pavyzdžiui, nuomos pajamos gali būti įvertinamos tik 75 % jų realios vertės, siekiant atsižvelgti į galimus laisvus laikotarpius ir priežiūros išlaidas.

- 4 žingsnis: galutinis sprendimas pagal bendrą finansinį profilį ir turto vertę. Galutinis sprendimas priimamas įvertinus visą jūsų finansinį paveikslą kartu su įsigyjamo turto savybėmis. Svarbūs kriterijai yra paskolos ir įkeičiamo turto vertės santykis (loan-to-value), pradinio įnašo dydis, nekilnojamojo turto vieta ir būklė. Bankai taip pat tikrina, kad pradinis įnašas būtų gautas iš teisėtų šaltinių - jis negali būti skolintas iš kitos institucijos.

Didieji Lietuvos Bankai Taiko Savitus Būsto Paskolų Reikalavimus

Nors kiekvieno banko kriterijai gali skirtis, išryškėja ir bendros tendencijos. Dažniausiai bankai pirmenybę teikia klientams, turintiems stabilų darbo stažą ir nuoseklias pajamas, ypač dirbantiems patikimais laikomose srityse. Dalis kreditorių siūlo specialias programas jaunoms šeimoms, pirmą būstą perkantiems ar tam tikrų profesijų atstovams, kurios gali apimti mažesnius pradinio įnašo reikalavimus arba palankesnes palūkanų normas. Vertinimo procesas dažniausiai remiasi skolos ir pajamų santykiu, darbo stabilumu ir pajamų šaltinių patikimumu, kad būtų užtikrinta, jog paskolos gavėjas galės patogiai vykdyti įsipareigojimus.

DUK apie Būsto Paskolas Lietuvoje

Koks yra minimalus atlyginimas, reikalingas būsto paskolai Lietuvoje gauti?

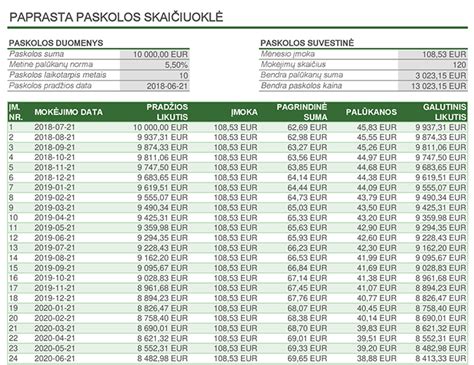

Nėra vieno universalaus minimalaus atlyginimo, nes viskas priklauso nuo norimos paskolos sumos. Tačiau imant tipinę 100 000 € būsto paskolą 30 metų laikotarpiui, paprastai reikia apie 1 100-1 300 € grynųjų mėnesinių pajamų. Tokios pajamos leidžia išlaikyti reikalaujamą 40-50 % skolos ir pajamų santykį, skaičiuojant pagal 6 % streso testą.

Ar bankai į pajamų skaičiavimus įtraukia priedus ir viršvalandžius?

Dauguma Lietuvos bankų įtraukia reguliarius priedus ir viršvalandžius, tačiau juos paprastai vidutiniškai apskaičiuoja pagal 12-24 mėnesių laikotarpį ir taiko nuolaidų koeficientą. Vienkartiniai priedai dažniausiai neįtraukiami. Jei darbo sutartyje numatyti reguliarūs viršvalandžiai ar priedai už rezultatus, jie turi daugiau svorio nei nenuspėjamos papildomos pajamos.

Kaip savarankiška veikla daro įtaką paskolos gavimui?

Savarankiškai dirbantys asmenys susiduria su griežtesniais reikalavimais, tačiau vis tiek gali gauti būsto paskolas. Bankai paprastai reikalauja 2-3 metų veiklos pajamų deklaracijų, verslo banko sąskaitų išrašų ir dažnai taiko aukštesnius pajamų reikalavimus. Be to, gali prireikti papildomų dokumentų, pavyzdžiui, sutarčių su pagrindiniais klientais ar verslo turto vertinimų.

Ar poros gali jungti savo pajamas bendroje paraiškoje?

Taip, poros gali teikti bendrą paraišką ir sujungti savo pajamas, o tai dažnai ženkliai padidina galimą paskolos sumą. Abu pareiškėjai tampa vienodai atsakingi už paskolą, o bankai vertina abiejų kredito istoriją ir darbo stabilumą. Bendros paraiškos dažnai sulaukia geresnių sąlygų dėl sumažintos rizikos.

Kokius dokumentus reikia pateikti pajamoms įrodyti?

Svarbiausi dokumentai yra naujausios darbo užmokesčio pažymos (už 3-6 mėnesius), metinės pajamų deklaracijos, darbo sutartys ir banko išrašai, rodantys atlyginimo pervedimus. Savarankiškai dirbantiems asmenims reikia pateikti veiklos pajamų deklaracijas, verslo banko sąskaitų išrašus ir įmonės registracijos įrodymą. Papildomoms pajamoms pagrįsti būtini specifiniai dokumentai, tokie kaip nuomos sutartys ar investicijų išrašai.

Nepraeikite pro LKU kredito unijų grupės stendą - pasikonsultuokite su ekspertais, sukite laimės ratą ir laimėkite prizų!

Susiję pranešimai ir diskusijos:

- Laura Kairienė, Vilniaus m.

- Diskusija: Būsto rinka po 10 metų - ko tikėtis?

- Pokalbis: Bendravau su daugiau nei 1000 klientų. Kokios jų didžiausios baimės?

- Diskusija: Kur keliaus II pakopos pinigai: ar NT - teisingas pasirinkimas?

- Diskusija: Tarp Vilniaus ir Kauno - ko ieško pirkėjai?

- Diskusija: Ar šiandien paskolą gauti lengva? Laura Žukovė, „Luminor“ banko Būsto sk.

Norite sužinoti, kiek reikia uždirbti, kad gautumėte būsto paskolą? Paskoluekspertai.lt suteiks ekspertų konsultaciją, pritaikytą būtent jūsų situacijai. Mūsų specialistai padės įvertinti jūsų finansines galimybes, išsamiai paaiškins visą procesą ir pasiūlys tinkamiausius paskolos variantus.

„Paskolos ABC“: kas yra refinansavimas ir kada juo naudotis?

| Klausimas | Atsakymas |

|---|---|

| Minimalus atlyginimas 100 000 € paskolai | 1 100-1 300 € grynųjų pajamų |

| Ar įtraukiami priedai/viršvalandžiai? | Taip, reguliarūs, vidutiniškai apskaičiuoti |

| Savarankiška veikla ir paskola | Reikalingi 2-3 metų pajamų deklaracijos |

| Ar galima jungti pajamas? | Taip, poros gali teikti bendrą paraišką |

tags: #busto #kreditavimas #verslo #zinios