Svarbiausia ekonomikos vystymosi sąlyga yra finansinės sistemos pastovumas, kurios branduoliu galima vadinti komercinę bankininkystę. Finansų sistemoje išskirtinį vaidmenį vaidina vienas iš sudėtingiausių ir bene didžiausių finansų sektoriaus dalyvių - komerciniai bankai. Jie atlieka svarbų vaidmenį paskirstant pinigų perteklių asmenims, kuriems jų trūksta. Ši sistema yra svarbi šalies ekonomikos augimui, nes pinigus skolinasi tiek įmonės, tiek privatūs asmenys.

Jei bankai atskiroms grupėms vartotojų suteiks mažiau paskolų, tai nukentės tas ūkio sektorius, į kurį vartotojas būtų investavęs kredito lėšas.

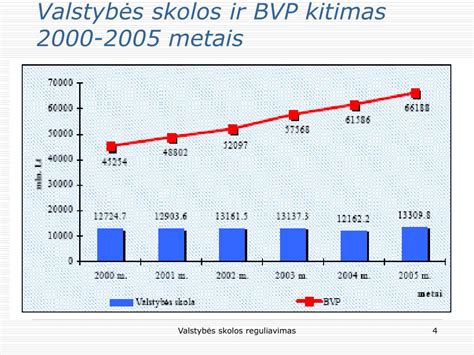

Viena pagrindinių finansų sistemos funkcijų yra gebėjimas suteikti besiskolinantiems lėšas, skirtas investicijoms. Kitais žodžiais tariant, finansų sistema turi būti pajėgi patenkinti įmonių poreikius, surandant, apdraudžiant ir paskolinant reikalingas lėšas. Paskutiniais metais Lietuvos ekonomikai, taip pat kaip ir pasaulio, buvo būdinga augimo tendencija. Ekonomikos augimą geriausiai atspindi šalies sukurto nominalaus bendrojo vidaus produkto (BVP) kitimas.

Komercinių bankų įtaka ir jų reikšmė šalies ekonomikai yra akivaizdi. Bankų sistemos paskolų portfelio ir per metus sukurto BVP santykis pastaraisiais metais nuolat auga ir 2007 m. jau siekė virš 57 proc., kai tuo tarpu 2004 m. tesudarė apie 27 proc. Nors šios paskolų dalies BVP augimas spartus, Lietuvos bankų paskolų portfelis pagal ekonomikos dydį ir toliau buvo vienas iš mažiausių, palyginti su daugeliu kitų ES valstybių.

Lietuvos BVP kitimas 2004-2007 m.

Kreditavimo Sistemos Raida Lietuvoje

Bankininkystės užuomazgos buvo jau Babilone, Graikijoje, Romoje. Tačiau tikroji bankininkystės pradžia yra Renesanso laikai. Tuomet bankai paplito Italijoje, kur ne tik pirkdavo ir parduodavo užsienio valiutą, bet dar ir priimdavo indėlius iki pareikalavimo ir terminuotus indėlius. Tai buvo siekis atsikratyti lupikautojų paslaugų ir ieškoti pigesnių kredito šaltinių.

Pagrindinis Lietuvos nacionalinės kredito ir bankų sistemos kūrimosi etapas buvo užbaigtas 1922 m. įsteigus Lietuvos banką ir įvedus nacionalinę valiutą - litą. Svarbiausias Lietuvos banko uždavinys buvo reguliuoti pinigų apyvartą Lietuvoje, lengvinti pinigų įmokėjimus krašte ir užsienyje, įgyvendinti pastovią pinigų sistemą Lietuvos Respublikoje bei skatinti žemės ūkio, pramonės ir prekybos kilimą.

1940 m. Sovietų Sąjunga okupavo Lietuvą ir pradėjo Lietuvos ūkio inkorporavimo procesą į sovietinę komandinio ūkininkavimo sistemą. Ši politika visiškai sugriovė ankstesnę Lietuvoje sukurtą bankininkystės sistemą. Bankai buvo baigti nacionalizuoti 1940 m. rugpjūčio 6 d. Nacionalizuotas Lietuvos bankas buvo perduotas TSRS valstybiniam bankui ir tapo Lietuvos respublikine kontora.

Tik atkūrus nepriklausomybę, 1990 m. vasario 13 d. vėl buvo įsteigtas Lietuvos bankas. Besiformuojant rinkos ekonomikai 1990-1991 m. Lietuvoje stichiškai ėmė kurtis komerciniai bankai. Lietuvos bankų sistema, kaip ir daugelio kitų valstybių, yra dviejų pakopų. Ją sudaro Lietuvos bankas ir komerciniai bankai bei užsienio bankų filialai ir atstovybės.

Šiandieninė Lietuvos bankų sistema pradėjo formuotis dar iki 1990 m. kovo 11 d. Be specializuotų SSRS bankų respublikinių padalinių jau veikė septyni bankai, įsteigti steigėjų pajiniais įnašais ir įregistruoti SSRS valstybiniame banke Maskvoje.

Nuo pat pirmosios komercinio banko įsikūrimo dienos jie privalėjo konkuruoti su valstybiniais komerciniais bankais, kurie paveldėjo beveik visą TSRS bankų respublikinės kontoros klientūrą. Nuo 1992 m. prasidėjo privatiems ir valstybiniams komerciniams bankams konkurencinė kova, kurią galima pavadinti kova su valstybiniais bankų privilegijomis. 1998 m. kovo pabaigoje Lietuvos Vyriausybė nusprendė likviduoti Lietuvos valstybinį komercinį banką (LVKB), sveiką aktyvų dalį perduoti LTB, blogąją - AB "Turto bankui", kuris 1996 m. buvo Lietuvos Vyriausybė specialiai įkurtas su tikslu valdyti, naudoti ir kitaip disponuoti iš restruktūrizuotų bankų perimtais neveiksniais aktyvais bei juos realizuoti.

Lietuvos bankas 1997-1999 m. savo pinigų politikos programoje paskelbė, kad pereina nuo valiutos valdybos prie klasikinio centrinio banko modelio. Užsienio kapitalas į Lietuvos komercinę bankininkystę atėjo 1995 m., po 1995-1996 m. bankinės krizės. 1997 m. pabaigoje atidarytas pirmasis užsienio banko filialas - Lenkijos "Kredit Bank PBI S.A." Vilniaus skyrius. 2002 m. Lietuvai įstojus į Europos Sąjungą (ES), išsiplėtė galimybės kitų ES šalių bankams teikti paslaugas Lietuvoje.

Lietuvos bankų plėtra paremta universaliu bankininkystės modeliu ir apima ne vien tik tradicines bankininkystės paslaugas. Lietuvos komerciniai bankai, norėdami suteikti vis daugiau paslaugų savo klientams bei siekdami didesnių pajamų, steigia dukterines įmones: lizingo bei turto valdymo kompanijas, draudimo bendroves.

Bankų Paskolų Savybės

Literatūroje apie bankus, jų veiklą ir raidą galima surasti labai daug. Tačiau leidinių, kuriuose būtų aprašyti kreditavimo veiklos aspektai, bankų paskolos, jų rūšys ir pan. nėra pakankamai daug. Autorės nuomone, išskirtinos dvi pagrindinės knygos, kuriose akcentuojamas kreditavimas ir jo svarba bankams. Tai Lietuvos bankininkystės, draudimo ir finansų instituto (LBDFI) išleista knyga "Kreditavimas" bei V.Katkaus "Šiuolaikinės bankininkystės principai".

Visų pirma, tikslinga išanalizuoti įvairiuose literatūros šaltiniuose pateikiamo termino "paskola" apibrėžties įvairovę bei atlikti apibrėžčių lyginamąją analizę. B. Martinkaus knygoje "Pinigai, vertybiniai popieriai, bankai" šis terminas apibrėžiamas taip: "banko paskola - tai terminuotas banko kreditas, kuriuo galima suteikti privatiems asmenims ir firmoms; tai komercinis pasitikėjimas, kurį bankas išreiškia skolindamas pinigus nustatytam laikui už palūkanas".

Prieš išduodant paskolą reikia įvertinti ir gauti atsakymus į tokius klausimus: kiek pinigų reikia, kokiam tikslui reikalingi pinigai, kuriam laikui reikalingi pinigai bei iš kokio šaltinio paskola bus sugrąžinta?

Iš pateiktų apibrėžimų akivaizdu, kad kreditavimas yra pagrindinis banko pelno šaltinis. Tačiau, autorės nuomone, pateikti apibrėžimai yra taisytini: tikslingas rizikos faktorių, su kuriais susiduria tiek bankas, tiek ir paskolos gavėjas, įtraukimas. Tai turėtų būti neatskiriama "paskolos" apibrėžimo dalis, kadangi rizika, jos faktoriai bei tinkamas jų įvertinimas, sąlygos išduodamos paskolos kokybę, t.y.

Paskolos gali būti labai įvairios. Kiekvienas autorius išskiria paskolas pagal tam tikrus požymius. Pavyzdžiui, V.Katkus savo knygoje "Šiuolaikinės bankininkystės principai", grupuoja paskolas pagal tokius požymius: 1) pagal klientų pobūdį; 2) pagal laiką; 3) pagal tikslą; 4) pagal paskolos įtaką banko likvidumui; 5) pagal paskolos apdraudimą. Taip pat ir A.Sakalas knygoje "Bankų vadyba" pagal: 1) kreditavimo trukmę; 2) apdraudimą; 3) palūkanų ėmimą; 4) kreditavimo metodus; 5) skolininkų rūšis.

Autorės nuomone, svarbiausias paskolos grupavimo požymis turėtų būti apdraudimas, kuris paskoloms yra labai svarbus, nes veikia kaip riziką mažinanti priemonė. Dėl šios priežasties, nurodytas požymis turėtų būti išskirtas kaip viena svarbiausių paskolos savybių.

Kreditų rūšys taip pat yra labai skirtingos ir jų yra labai daug. Tačiau suteikiamos paskolos kiekviename banke yra skirtingos. Kiekvienas Lietuvos bankas atlieka tam tikrą kiekį kreditavimo procedūrų. V.Katkus išskiria tokias paskolų rūšis: 1) paskolos fiziniams asmenims: paskolų formų pritaikymas fizinių asmenų skolinimosi poreikiams, sąskaitos perviršis (overdraft), individualaus vartojimo paskolos, būsto paskolos; 2) paskolos verslo įmonėms: ilgalaikės ir vidutinės trukmės paskolos, trumpalaikės paskolos; 3) paskolos Lietuvos ekonominėms veikloms; 4) paskolos valstybiniam sektoriui. Taip V. Katkus savo knygoje sugrupuoja visas teikiamas paskolas.

Akivaizdu, jog knygose "Kreditavimas" bei "Šiuolaikinės bankininkystės principai" paskolos išskiriamos detaliau ir paminima daugiau paskolų rūšių. V.Katkaus abstraktus, autorės nuomone, kreditų rūšiavimasis nepakankamai tiksliai paaiškina, kam ir kokia paskolos rūšis yra naudingesnė, pelningesnė. Smulkesnis kreditų detalizavimas leistų geriau palyginti ir įvertinti suteikiamos paskolos naudą.

Bankai teikia daug įvairių paslaugų, iš kurių viena yra finansinis tarpininkavimas, kuris taip pat glaudžiai susijęs su paskolomis. "Finansinis tarpininkas - tai institucija, veikianti finansų rinkose ir jungianti paskolos gavėjus, arba taupytojus, ir investuotojus". Taip finansinius tarpininkus apibūdina B.Martinkus ir V.Žilinskas savo knygoje "Pinigai, vertybiniai popieriai, bankai".

Būsto Paskolos Gavimo Kriterijai ir Sąlygos

Nuosavas būstas - vienas didžiausių ir svarbiausių gyvenimo pirkinių. Būsto paskola suteikia galimybę įsigyti jį iš karto, o ne po dvidešimties skrupulingo taupymo metų. Dažniausiai būsto paskola suteikiama 20-30 metų, todėl svarbu racionaliai įvertinti savo galimybes. Renkantis būsto paskolą, būtina pasitikrinti savo kredito istoriją, įvertinti šeimos poreikius, kiek būstas galėtų kainuoti ir ar pajamos leidžia mokėti įmokas, kurios gali siekti iki 40 proc. gaunamų pajamų.

Šiandienos tempas keičia įprastos šeimos sampratą, todėl bankai atsižvelgia į tai, ar klientai yra susituokę, ar gyvena ne santuokoje. Taip pat svarbūs pajamų dydis ir amžius, nes vyresniems žmonėms didėja rizika neatgauti paskolos. Kredito sutartyje įmokas galima nurašyti iš kito sąskaitos.

Bankai dažnai keičia paskolų sąlygas, todėl procesai užsitęsia. Šiuo atveju gali padėti paskolų tarpininkai, kurie padeda surasti geriausią ir saugiausią paskolos pasiūlymą bei derasi su banku. Paskolų tarpininkų veiklą prižiūri Lietuvos bankas. Rekomenduojama kreiptis tik į Lietuvos banko patvirtintas įmones, kadangi joms taikomi papildomi kvalifikacijos reikalavimai, užtikrinantys vartotojų interesus.

Renkantis paskolą, svarbu atkreipti dėmesį į palūkanų normą, kredito laikotarpį ir kitas sąlygas, turto įrengimo laikotarpį ir panašiai.

BŪSTO PASKOLA: 3 žingsniai kaip SUTAUPYTI

Būsto Paskolos Palūkanų Palyginimas

Bankų išduodamos būsto paskolos sąlygos priklauso nuo jūsų šeimos pajamų, šeimos dydžio, įsipareigojimų, paskolos sumos, pradinės įmokos ir daugelio kitų faktorių. Atliktas tyrimas su statistiniais duomenimis ir sudaryta lentelė, kurioje pateikiama kokio dydžio būsto paskolos palūkanas (banko maržą) siūlo Lietuvos komerciniai bankai.

Kredito unijos siūlo ženkliai aukštesnes būsto paskolos palūkanas nei bankai, tačiau unijos lengviau išduoda būsto paskolas.

Būsto paskolos palyginimo lentelė (rekomendacinio pobūdžio sąlygos)

Bankai.lt lankytojai pateikia anoniminius duomenis apie tai, kokio dydžio palūkanas jie gavo bankuose imdami paskolas, informacija pateikiama viešai: išduotų paskolų palūkanos.

Dažniausiai Užduodami Klausimai

- Ar galima panaudoti dovanotą butą kaip pradinį įnašą perkant naują būstą? Taip, dovanotą butą galima panaudoti kaip papildomą užstatą, ir tokiu atveju nereikėtų mokėti pradinio įnašo grynais.

- Kaip bankai žiūri į renovuotus senos statybos daugiabučius namus? Bankai renovuotus senos statybos daugiabučius vis tiek vertina kaip senos statybos būstus, net jei renovacija atlikta iš esmės.

- Ar galima gauti būsto paskolą butui, kuris jau yra be paskolos? Taip, teoriškai tai įmanoma, tačiau tai vadinama paskola su turto įkeitimu. Bankas įvertina jūsų turimą butą ir gali suteikti paskolą, įkeičiant šį turtą.

tags: #busto #kreditavimo #principai