Nusprendus įsigyti pirmąjį nuosavą būstą, gali kilti įvairių klausimų: kokį būstą įsigyti, kaip gauti banko paskolą ir pan. Svarbu žinoti esminius dalykus, kurie padės priimti teisingą sprendimą.

Šiame straipsnyje aptarsime svarbiausius aspektus, į kuriuos reikėtų atkreipti dėmesį prieš įsigyjant naują būstą, bei būsto paskolos gavimo sąlygas dalinei apdailai.

Naujo būsto paieška - atsakinga ir paprastai daug laiko trunkanti veikla. Šiame straipsnyje aptarsime dalinės apdailos privalumus ir trūkumus, taip pat pateiksime patarimų, kaip sutaupyti įsirengiant būstą.

VISIBANKAI.LT Kaip gauti būsto paskolą? 2023-07-01

Dalinis Būstas: Privalumai ir Trūkumai

Naujakuriai dažnai būstą renkasi su daline apdaila. Tai reiškia, jog techniniame projekte nurodoma, kad daugiabučiame gyvenamajame name turi būti įstatyti langai, palangės ir įėjimų į patalpas durys.

Taip pat čia įrengti pagrindai grindų dangoms, funkcionuojančios ir atitinkančios nustatytus reikalavimus inžinerinės sistemos, yra bent po vieną unitazą ir praustuvę ar plautuvę, o kiti vamzdynai užaklinti arba prijungti prie įrengimų. Kartu užbaigta bendrojo naudojimo patalpų, kitų objektų apdaila. Šiuos įsipareigojimus prisiima NT statytojas.

Dalinės apdailos privalumai:

- Turint savo svajonių interjero viziją, yra įmanoma ją įgyvendinti įsirengiant būstą savo jėgomis.

- Yra galimybė rinktis medžiagas bei įrangą pagal savo nuožiūrą.

- Galimybė įsirengti patogumus pagal savo poreikius (pavyzdžiui, šildomos grindys vonios kambaryje, elektros instaliacijos ir t.t.).

Dalinės apdailos trūkumai:

- Sunku surasti patikimus meistrus neturint rekomendacijų.

- Nusitęsia įsikraustymo laikas.

Klausimai apie Būsto Būklę

Jei atvykus į apžiūrą ir vizualiai įvertinus būstą, jis palieka teigiamą įspūdį - pereikite prie detalių klausimų apie jo būklę. Turėkite omenyje, jog Jums teks čia gyventi ir esant prastai tam tikrų būsto elementų būklei, būtent Jūs turėsite gaišti laiką bei finansus jų eliminavimui.

Tad kuo daugiau išsiaiškinsite prieš perkant būstą, tuo detaliau galėsite įvertinti pastangas, kurių iš Jūsų jis pareikalaus ateityje.

Klausimynas renkantis būstą su daline apdaila:

- Ar yra galimybė koreguoti būsto išplanavimą?

- Ar statytojas gali užbaigti apdailos darbus pagal pirkėjo poreikius?

- Ar būstas tinkamai apšiltintas?

- Ar yra garso izoliacija?

- Kokiu principu būstas šildomas ir kokios planuojamos išlaidos už komunalinius mokesčius?

- Ar iki būsto atvestos visos būtiniausios komunikacijos (vanduo, nuotekų sistema)?

- Kiek lauko teritorijos bus privati pirkėjo nuosavybė, o kiek reikės dalintis su bendrasavininkais (kaimynais)?

Klausimai Apie Dokumentus ir Sandorio Eigą

Įvertinus, jog būsto vieta, įrengimas, interjeras ir būklė atitinka pirkėjo lūkesčius, laikas pereiti prie sandorio eigos aptarimo. Šiame etape esminis Jūsų tikslas yra išsiaiškinti per kokį laikotarpį galėsite įsikelti į savo naują butą.

Svarbu atkreipti dėmesį, jog įprastinė, sklandžiai besiklostanti sandorio eiga trunka nuo kelių savaičių iki mėnesio. Tad jei prie įprastų procedūrų prisideda papildomi, su būsto istorija susiję trukdžiai, pardavimo eiga gali nusitęsti net iki kelių mėnesių.

Tęsiant toliau, preliminariąja būsto pirkimo-pardavimo sutartimi svarbu nustatyti ir kitus procesinius dalykus. Tai yra notarinių išlaidų padengimą bei senųjų šeimininkų išsikeldinimo klausimus.

Klausimynas sandorio eigai aptarti:

- Per kiek laiko bus paruošti pardavimui būtini dokumentai?

- Kaip bus dalijamos notarinės išlaidos?

- Ar yra bendrasavininkų, įsiskolinimų, arešto ar kitų veiksnių, galinčių apsunkinti ar prailginti būsto pardavimo eigą?

- Per kokį terminą senieji savininkai apleis jau įsigytą būstą?

- Kam ir kokio dydžio avansą duoti bei kaip jo neprarasti?

Avansas už Perkamą NT

Avansas už perkamą NT turi būti pervedamas tik būsto savininkams, prieš tai pasirašius preliminarią NT pirkimo-pardavimo sutartį su visais savininkais. Brokeris yra tik tarpininkas tarp pirkėjo ir pardavėjo. Tad avansą gauna ne jis, o pardavėjas (išimtiniais atvejais - brokerio įmonė).

Avansą brokeris galėtų paimti nebent tuo atveju, jei turėtų notariškai patvirtintą įgaliojimą tai daryti. Visais kitais atvejais duoti avanso brokeriams nepatartina. Jei brokeris minėto įgaliojimo neturi, sutartėlės, pasirašytos tarp jo ir pirkėjo, yra niekinės.

O preliminarioje pirkimo-pardavimo sutartyje aprašomi visi punktai: avansas; tolimesnės įmokos ir jų terminai; perkamo turto stovis, dokumentai ir t.t.; baudos iš abiejų pusių neįvykdant numatytų susitarimų.

Avanso mokėjimas grynaisiais yra vengtinas, tačiau tokiu atveju jis turi būti fiksuojamas preliminarioje sutartyje, paruošiamas grynųjų pinigų mokėjimo kvitas. Avanso dydis neturėtų viršyti 5-10 proc. turto kainos.

Palikę avansą notarinį įgaliojimą turinčiam brokeriui ar savininkui, pinigų galite nebeatgauti, jeigu sutartyje aprašytos sąlygos yra nevykdomos dėl jūsų kaltės: persigalvojote pirkti būstą (radote kitą, pigesnį, netiko vieta, įrengimas); negavote banko finansavimo; pradelsėte notarinės pirkimo-pardavimo sutarties pasirašymo terminą, nurodytą preliminarioje sutartyje.

Kaip Patikrinti, Ar Būstas - Tvarkingas?

Perkant NT reikėtų įsitikinti, ar turto faktinis išplanavimas atitinka tą, kuris yra nurodytas būsto kadastrinėje byloje. Klientams, kuriems kyla dvejonių dėl perkamo turto ar jame atliktų pakeitimų tinkamumo, visuomet rekomenduojama konsultuotis tiesiogiai su banko specialistais.

Reikėtų vertinti su pardavėju pasirašytos sutarties sąlygas: kaip joje apibrėžtas turto plotas, išplanavimas ir ar faktinė turto būklė atitinka sutartyje nurodytus duomenis. Visuomet galima ieškoti kompromiso su pardavėju. Pavyzdžiui, tartis, kad iki galutinio turto įsigijimo momento atlikti faktiniai pakeitimai bus įregistruoti.

Informaciją apie turto teisinį statusą ir galimus apribojimus galima rasti Registrų centro NT išrašuose. Dažniau pasitaikantys atvejai yra susiję su neįregistruotais reikšmingais vidaus patalpų pertvarkymais. Taip pat su bloga ar net avarine vidaus ar išorės būkle, nesutvarkytais dokumentais dėl 100 proc. baigtumo įforminimo ar trūkstamais daugiabučio užbaigimo darbais, kuomet perkamas vienas iš butų.

Finansiniai Aspektai

Prieš įsirenginėjant būstą, gerai apgalvokite, kam skirsite daugiau lėšų, o kam - mažiau. Interjerą galite kurti savo jėgomis, todėl papildomai interjero projektavimo paslaugos jums nekainuos.

Brangiausiai kainuoja santechnika. Grindų, sienų, lubų apdaila kainuoja mažiau. Tačiau, reiktų nepamiršti, jog dažnai iki galo nesuplanuojamas ir asmeninis biudžetas.

Imant paskolą būstui su daline apdaila, bankas padengia tik dalį būsto įsigijimo išlaidų, tačiau atėjus metui kurtis namus, pinigų dažniausiai pritrūkstama ir tenka skolintis jau iš alternatyvių šaltinių, o įsigyjant būstą su pilna apdaila, ši našta nukrenta, nes didžiąją dalį apdailos ir įsirengimo darbų kainos galima finansuotis iš to paties banko.

Garantijos

Įsigyjant būstą su pilna apdaila yra gaunama garantija visam kompleksui - tiek statybos, tiek apdailos kokybei užtikrinti, o LR Civilinis kodeksas numato garantijos terminus - 5 metai pagrindiniams darbams, 10 metų - paslėptiems pastato elementams ir 20 metų, jei nustatomi tyčia padaryti defektai.

Išmanieji Sprendimai

Būstuose atsiranda vis daugiau išmaniųjų sprendimų ir namuose su pilna apdaila vystytojų jie jau gali būti kompleksiškai integruoti arba tam sudarytos visos sąlygos, kad vėliau tai neišdarkytų interjerų. Tokie pasirinkimai labai naudingi ir ekonomiškai - taip įrengtų apartamentų kaina ilguoju laikotarpiu atperka investiciją bei suteikia papildomo komforto.

Patarimai Renkantis Būstą

Nuspręskite, kiek laiko gyvensite būste ir įsivardykite poreikius. Pirmiausia, reikia apsispręsti, kiek laiko gyvensite būste - bandyti įsigyti tinkamą visam gyvenimui yra neefektyvu.

Neskubėkite ir aplankykite bent 5 projektus. Dažniausiai žmonės žino, kokio ploto, kelių kambarių būstas turėtų būti, kuriame aukšte norėtų gyventi, tačiau nepakankamai išanalizuoja technologinius ir socialinius sprendinius.

Įvertinkite būsto likvidumą. Šiandien būsto keitimas nebėra vienkartinis gyvenimo įvykis, o pasikeitus šeimyninėms aplinkybėms, poreikiams ar atsiradus naujai svajonei, bus svarbu reikiamu metu esamą butą ar kotedžą sėkmingai parduoti.

Kainą vertinkite kompleksiškai. Vertinkite ne tik banko paskolos dengimo sumą (jei perkama per banką), bet ir mėnesines būsto išlaikymo išlaidas bei kitas išlaidas, kurios gali atsirasti dėl konkretaus būsto pasirinkimo: eksploatacijos išlaidas (jas nulemia energinio efektyvumo klasė), kelionės išlaidas nuo būsimos būsto lokacijos iki darbo, darželių ar mokyklų.

Rinkitės tik patikimą plėtotoją. Būtinai pasidomėkite plėtotoju: kiek metų rinkoje dirba, kokius projektus yra išplėtojęs, kokius plėtoja, kokius apdovanojimus yra gavęs, kokioms asociacijoms priklauso.

Atminkite, kad buto įsigijimas yra vienas lengviausių NT sandorių, todėl dauguma labai greitai ir lengvai apsisprendžia pirkti patikusį butą. Kuo daugiau atsakymų dabar, tuo mažiau klausimų ateityje.

Finansinės Galimybės ir Pasiruošimas

Jei nusprendėte būstą įsigyti pasinaudodami banko finansavimu, pirmiausia turėtumėte atsižvelgti į dabartinę savo finansų būklę. Tą padaryti nėra sunku - bankai pateikia įvairias skaičiuokles ir papildomos informacijos, kuri padeda iš anksto įvertinti savo galimybes. Svarbiausia - visus pasiruošimo žingsnius atlikti iš eilės.

Pradinis įnašas: Perkant naujos statybos būstą, bendroji taisyklė pradiniam įnašui yra ta, kad nuosavos lėšos turėtų siekti ne mažiau kaip 15-20 proc. įsigyjamo būsto kainos ar vertės. Tačiau jei išsirinkote senesnės statybos būstą, jums gali prireikti didesnio pradinio įnašo.

Mėnesio įmoka: Kita svarbi taisyklė - mėnesio būsto paskolos įmoka kartu su kitais finansiniais įsipareigojimais negalės būti didesnė kaip 40 proc. šeimos pajamų. Be to, kliento galimybes mokėti paskolos įmokas bankas vertina pagal kelis scenarijus, iš kurių viena yra hipotetinė situacija, jog metinė palūkanų kartelė pasiekia 5 procentus.

Būsto paskola yra ilgalaikis finansinis įsipareigojimas, todėl nusprendus jį prisiimti, reikėtų įvertinti ne tik dabartinę savo ar šeimos situaciją. Dar svarbiau yra pabandyti įsivaizduoti, kaip ji galėtų pasikeisti per ateinančius 5 ar 10 metų. Pavyzdžiui, galbūt po kelerių metų planuojate šeimos pagausėjimą ir jums bus reikalingas didesnio ploto būstas ramesniame miesto rajone.

Tiesa, jei anksčiau būsto įsigijimas buvo vertinamas kaip viso gyvenimo investicija, tai dabar vis daugiau žmonių būstą nusprendžia keisti atsižvelgdami į pasikeitusius savo ar šeimos poreikius. Tad jei šiuo metu jums 25 metai, skirti daug laiko svarstymams, ar pasirinktas būstas tenkins jūsų poreikius išėjus į pensiją, nereikėtų.

Be to, nepaskutinėje vietoje turėtų būti ir saugumo jausmas - kas nutiktų, jei ilgesnį laiką nebegautumėte reguliarių pajamų ar pusmetį sirgtumėte. Įvertinus savo finansines galimybes ir įsivardijus ateities poreikius, jūsų svajonių būstas įgaus realesnį pavidalą - tiksliai žinosite, kokio dydžio ir kokių charakteristikų būsto norite, kokia jo kaina jums priimtina ir kokio dydžio paskolos įmokos bus toleruotinos jūsų šeimos biudžetui.

Būsto Įrengimo Paskola: Kas Tai?

Būsto įrengimo paskola yra vienas iš vartojimo paskolos tipų. Ji yra suteikiama trumpesniam laikotarpiui ir pasiskolinti galite mažesnę sumą. Tačiau Jums nereikia pradinio įnašo ar turto įkeitimo. Tuo tarpu paskola būstui yra ilgalaikis finansinis įsipareigojimas, reikalaujantis pradinio įnašo.

Pavyzdžiui, TF Bank užtikrina, jog būsto paskolą įrengimui gausite greitai ir paprastai, internetu. Paskola būsto įrengimui nuo 500 iki 25 000 iki 120 mėn. Pavyzdžiui: skolinantis 5000 €, sutartį sudarant 48 mėn.

Kainos Įvertinimas ir Papildomi Mokesčiai

Tiesa, radus svajonių būstą reikėtų visapusiškai įvertinti jo kainą. Pavyzdžiui, didžioji dalis naujų būstų Lietuvoje parduodami tik su daline apdaila, vadinasi, jų įrengimui ir apstatymui dar reikės skirti nemažą sumą pinigų. O jei būstas yra sename name, reiktų nusiteikti, kad ateityje gali laukti rimtesni remonto darbai arba renovacija.

Nereikėtų pamiršti ir visų papildomų su būsto įsigijimu susijusių mokesčių, įskaitant sutarties sudarymo, notaro, būsto įkeitimo mokesčius.

Paskolos Gavimo Sąlygos ir Etapai

Jei radote jums patinkantį būstą, kuris atitinka keliamus kriterijus ir jūsų finansines galimybes, metas susipažinti su pagrindinėmis banko finansavimo suteikimo sąlygomis, etapais ir palūkanų apskaičiavimo tvarka.

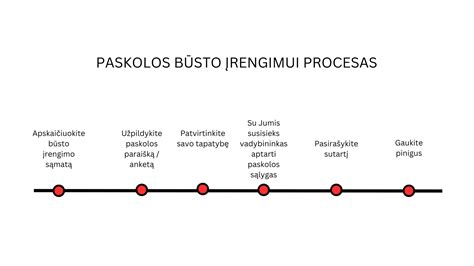

Norint sužinoti banko atsakymą dėl būsto paskolos, paraišką paskolai gauti reikia užpildyti interneto banke ir per trumpą laiką bankas jums pateiks atsakymą. Užpildžius prašymą paskolai gauti jokių papildomų veiksmų atlikti nebereikia - banko konsultantai patys susisiekia su klientu, pristato sprendimą ir sutaria dėl tolimesnių veiksmų. Pastebime, kad vis daugiau klientų renkasi šį būdą ir šiuo metu daugiau nei 90 proc.

Į visus klausimus, susijusius su būsto paskola, visada atsakys banko darbuotojai. Būsto paskolos sutartį rekomenduojama sudaryti tik tada, kai su banko specialistu aptarsite visas sutartyje jums nustatytas sąlygas ir keliamus reikalavimus.

Svarbūs Aspektai Prieš Pasirašant Sutartį

Štai keletas svarbių aspektų, į kuriuos reikėtų atkreipti dėmesį prieš pasirašant būsto paskolos sutartį:

- Paskolos tikslas: Bankas suteikia būsto paskolą konkrečiam tikslui - būstui pirkti, statyti ar remontuoti. Sudarę kredito sutartį, jūs įsipareigosite gautus pinigus naudoti tik pagal sutartyje nustatytą lėšų panaudojimo paskirtį. Atminkite, kad paskolą suteikęs bankas turi teisę patikrinti, kam buvo panaudoti pinigai.

- Automatinis įmokų mokėjimas: Taip, nes taip yra patogiau jums, būsto paskolos gavėjui. Kai įmokos automatiškai pervedamos iš to paties banko sąskaitos į būsto paskolos sutartyje nurodytą sąskaitą, paskolos gavėjui nereikia rūpintis lėšų pervedimu įmokos mokėjimo dieną. Tereikia sąskaitoje turėti pakankamą likutį įmokai sumokėti, o įmokų dieną reikiama suma automatiškai pervedama į nurodytą banko sąskaitą. Skolintis iš savo banko patogiau.

- Delspinigiai ir sankcijos: Jei nebus sumokėta būsto paskolos sutartyje nustatytu laiku, bankas turės teisę skaičiuoti sutartyje nustatytus delspinigius ir taikyti kitas sutartyje numatytas sankcijas, pavyzdžiui, didinti palūkanų maržą ar taikyti baudas. Nepadengus skolų ilgesnį laiką, bankas gali nutraukti paskolos sutartį, jums gali tekti grąžinti visą pasiskolintą sumą, jūs rizikuosite prarasti įkeistą turtą. Laiku nemokamos įmokos turėtų neigiamą įtaką jūsų kredito istorijai, nes informaciją apie skolininką ir jo skolą bankai perduoda skolų registrui.

- Paskolos grąžinimas anksčiau laiko: Paskolą galima grąžinti anksčiau, negu nustatyta sutartyje. Jeigu paskola grąžinama palūkanų keitimo dieną, tai galima padaryti nemokamai. Jeigu pinigai grąžinami ne palūkanų keitimo dieną, paskolos gavėjas turi sumokėti teisės aktuose numatytą mokestį (Kompensacijos apskaičiavimo taisyklės), bet ne daugiau kaip 3 proc. Galimybė grąžinti paskolą anksčiau aptariama paskolos sutartyje.

- Bendraskolis: Visi, kurie pateikia prašymą gauti būsto paskolą, turi žinoti, kad, perkant būstą kartu su bendraskoliu, pavyzdžiui, sutuoktiniu, abu skolininkai įsipareigoja vykdyti sudarytą sutartį. Tai reiškia, kad abu bendraskoliai yra vienodai atsakingi už finansinių įsipareigojimų vykdymą - laiku mokamas mėnesio įmokas ir paskolos grąžinimą.

- Sutarties sąlygų keitimas: Keisti sutarties sąlygas po to, kai ji jau sudaryta, galima tik bendru - paskolos gavėjo ir banko - susitarimu. Abi šalys sudaro paskolos sutarties pakeitimą. Jei sutartis keičiama paskolos gavėjo prašymu, taikomas mokestis už sutarties sąlygų pakeitimą.

Būtinai aptarkite visas būsto paskolos sutarties sąlygas ir reikalavimus su banko specialistais, o prieš sudarydami sutartį, atidžiai ją dar kartą perskaitykite.

Patarimai ir Rekomendacijos

Paskutinis patarimas - neskubėkite. Šis patarimas galioja visais atvejais, kai reikia priimti didelės reikšmės turinčius sprendimus. Kuo daugiau laiko skirkite savo poreikiams ir galimybėms įvertinti, o jei dėl finansavimo kyla klausimų, visada galima kreiptis konsultacijos į banką telefonu.

Jei jau esate nusižiūrėję savo svajonių būstą ir apsisprendėte jį pirkti, užpildykite būsto paskolos paraišką. Naujas būstas daugeliui tampa vienu iš didžiausių viso gyvenimo pirkinių. Dėl to jo įsigijimui reikėtų skirti ypatingą dėmesį ir tam gerai pasiruošti. Tą padaryti nėra sunku - bankai pateikia įvairias skaičiuokles ir papildomos informacijos, kuri padeda iš anksto įvertinti savo galimybes. Svarbiausia - visus pasiruošimo žingsnius atlikti iš eilės.

Jei nusprendėte būstą įsigyti pasinaudodami banko finansavimu, pirmiausia turėtumėte atsižvelgti į dabartinę savo finansų būklę. Perkant naujos statybos būstą, bendroji taisyklė pradiniam įnašui yra ta, kad nuosavos lėšos turėtų siekti ne mažiau kaip 15-20 proc. įsigyjamo būsto kainos ar vertės. Tačiau jei išsirinkote senesnės statybos būstą, jums gali prireikti didesnio pradinio įnašo.

Kita svarbi taisyklė - mėnesio būsto paskolos įmoka kartu su kitais finansiniais įsipareigojimais negalės būti didesnė kaip 40 proc. šeimos pajamų. Be to, kliento galimybes mokėti paskolos įmokas bankas vertina pagal kelis scenarijus, iš kurių viena yra hipotetinė situacija, jog metinė palūkanų kartelė pasiekia 5 procentus.

Būsto paskola yra ilgalaikis finansinis įsipareigojimas, todėl nusprendus jį prisiimti, reikėtų įvertinti ne tik dabartinę savo ar šeimos situaciją. Dar svarbiau yra pabandyti įsivaizduoti, kaip ji galėtų pasikeisti per ateinančius 5 ar 10 metų. Pavyzdžiui, galbūt po kelerių metų planuojate šeimos pagausėjimą ir jums bus reikalingas didesnio ploto būstas ramesniame miesto rajone.

Tiesa, jei anksčiau būsto įsigijimas buvo vertinamas kaip viso gyvenimo investicija, tai dabar vis daugiau žmonių būstą nusprendžia keisti atsižvelgdami į pasikeitusius savo ar šeimos poreikius. Tad jei šiuo metu jums 25 metai, skirti daug laiko svarstymams, ar pasirinktas būstas tenkins jūsų poreikius išėjus į pensiją, nereikėtų.

Be to, nepaskutinėje vietoje turėtų būti ir saugumo jausmas - kas nutiktų, jei ilgesnį laiką nebegautumėte reguliarių pajamų ar pusmetį sirgtumėte. Įvertinus savo finansines galimybes ir įsivardijus ateities poreikius, jūsų svajonių būstas įgaus realesnį pavidalą - tiksliai žinosite, kokio dydžio ir kokių charakteristikų būsto norite, kokia jo kaina jums priimtina ir kokio dydžio paskolos įmokos bus toleruotinos jūsų šeimos biudžetui.

Tiesa, radus svajonių būstą reikėtų visapusiškai įvertinti jo kainą. Pavyzdžiui, didžioji dalis naujų būstų Lietuvoje parduodami tik su daline apdaila, vadinasi, jų įrengimui ir apstatymui dar reikės skirti nemažą sumą pinigų. O jei būstas yra sename name, reiktų nusiteikti, kad ateityje gali laukti rimtesni remonto darbai arba renovacija.

Nereikėtų pamiršti ir visų papildomų su būsto įsigijimu susijusių mokesčių, įskaitant sutarties sudarymo, notaro, būsto įkeitimo mokesčius.

Jei radote jums patinkantį būstą, kuris atitinka keliamus kriterijus ir jūsų finansines galimybes, metas susipažinti su pagrindinėmis banko finansavimo suteikimo sąlygomis, etapais ir palūkanų apskaičiavimo tvarka.

Norint sužinoti banko atsakymą dėl būsto paskolos, paraišką paskolai gauti reikia užpildyti interneto banke ir per trumpą laiką bankas jums pateiks atsakymą. Užpildžius prašymą paskolai gauti jokių papildomų veiksmų atlikti nebereikia - banko konsultantai patys susisiekia su klientu, pristato sprendimą ir sutaria dėl tolimesnių veiksmų. Pastebime, kad vis daugiau klientų renkasi šį būdą ir šiuo metu daugiau nei 90 proc.

Paskutinis patarimas - neskubėkite. Šis patarimas galioja visais atvejais, kai reikia priimti didelės reikšmės turinčius sprendimus. Kuo daugiau laiko skirkite savo poreikiams ir galimybėms įvertinti, o jei dėl finansavimo kyla klausimų, visada galima kreiptis konsultacijos į banką telefonu.

Svajojate apie naujus namus?