Ne kiekvienas žmogus gali susitaupyti pinigų sumą, reikalingą būstui įsigyti be banko pagalbos, todėl atsiradus nuosavo būsto poreikiui, žmonės kreipiasi į bankus. Kreditai yra svarbūs kiekvienai valstybei, jos gyventojams ir organizacijoms, o būsto paskolos yra vienos iš dažniausiai imamu paskolų. Šiame straipsnyje aptarsime, ar pensininkas gali būti laiduotojas būsto paskolai gauti Lietuvoje, kokios yra sąlygos ir ką reikia žinoti apie šį procesą.

Būsto Paskolos ir Laidavimas: Bendri Aspektai

Prieš nagrinėjant pensininkų galimybes būti laiduotojais, svarbu suprasti pagrindinius būsto paskolų ir laidavimo principus. Būsto paskola - tai finansinės institucijos suteikiama paskola, skirta įsigyti, statyti, remontuoti ar rekonstruoti būstą. Laiduotojas - tai asmuo, kuris įsipareigoja atsakyti už paskolos gavėjo finansinius įsipareigojimus, jei šis negali jų vykdyti.

Svarbu pažymėti, kad įsigyjant būstą su kreditavimo paslauga, už kreditą solidariai yra atsakingi visi kredito sutartyje nurodyti asmenys. Sutuoktinis įprastai tampa ne laiduotoju, o bendraskoliu.

Atsakant į klausimą, ar pensininkas gali būti laiduotojas, reikia atsižvelgti į kelis aspektus. Anot E. Jurevičiaus, kol paskola nėra grąžinta, laikoma, kad laiduotojas turi finansinių įsipareigojimų. Taigi, laidavimo sutartis gali trukdyti gauti naują paskolą, pripažino Šiaulių banko finansavimo paslaugų vystymo departamento produktų vadovė Dovilė Kalvaitienė.

D. Burdaitis iš „Citadele“ banko tvirtino, kad galimybė gauti būsto paskolą kartu su tėvais yra. Jis atkreipė dėmesį, kad imant būsto kreditą kartu su tėvais gali reikšmingai sutrumpėti paskolos terminas. Maksimalus paskolos terminas skaičiuojamas nuo vyriausio bendraskolio amžiaus išduodant būsto kreditą iki pensijos.

2016 m. Lietuvos bankas priėmė nutarimą, įpareigojantį laiduotojus vertinti kaip ir paskolos gavėjus, t.y. laiduotojas turi būti pajėgus savarankiškai grąžinti paskolą.

Anot D. Kalvaitienės, laiduotoju gali būti bet kuris asmuo, kurio finansinė situacija ar turimas nekilnojamas turtas leidžia prisiimti tokius įsipareigojimus. Ji atkreipė dėmesį, kad, imant paskolą su laiduotoju, paskolos gavėjui nėra suteikiamos išimtys pajamų ir įsipareigojimų vertinimo reikalavimams - jis vis tiek turės juos atitikti: „Laiduotojas gali būti vertinamas tik kaip papildoma užtikrinimo priemonė. Kada jis reikalingas, sprendžiame individualiai.“

Pagrindiniai Kriterijai Vertinant Pensininko Laidavimo Galimybes

Finansų įstaigos vertina kelis pagrindinius kriterijus, spręsdamos, ar pensininkas gali būti laiduotojas:

- Pajamos: Pensininko pajamos turi būti stabilios ir pakankamos, kad jis galėtų padengti paskolos įmokas, jei paskolos gavėjas to negalėtų padaryti.

- Kredito Istorija: Teigiama kredito istorija yra svarbus faktorius, parodantis, kad pensininkas atsakingai tvarko savo finansus.

- Amžius: Pensininko amžius gali turėti įtakos paskolos terminui ir sąlygoms.

- Finansiniai Įsipareigojimai: Bankas atsižvelgs į kitus finansinius įsipareigojimus, tokius kaip jau turimos paskolos ar lizingai.

Ši lentelė apibendrina pagrindinius aspektus, į kuriuos atsižvelgia bankai vertindami pensininko galimybes būti laiduotoju:

| Kriterijus | Svarba | Pastabos |

|---|---|---|

| Pajamos | Aukšta | Turi būti stabilios ir pakankamos |

| Kredito istorija | Aukšta | Teigiama kredito istorija būtina |

| Amžius | Vidutinė | Gali apriboti paskolos terminą |

| Finansiniai įsipareigojimai | Vidutinė | Įvertinami visi esami įsipareigojimai |

Sąlygos ir Apribojimai

Pensininkams, norintiems būti laiduotojais, gali būti taikomos tam tikros sąlygos ir apribojimai:

- Amžiaus riba: Paskolos grąžinimo terminas gali būti ribojamas atsižvelgiant į pensininko amžių.

- Paskolos suma: Gali būti ribojama maksimali paskolos suma.

- Draudimas: Gali būti reikalaujama įsigyti draudimą nuo nelaimingų atsitikimų ar gyvybės draudimą.

Dauguma finansų įstaigų siūlo 1-5 metų paskolos terminus, rečiau - iki 7 metų. Palūkanų normos pensininkams neretai būna šiek tiek aukštesnės nei vidutinės rinkos, kadangi bankai vertina didesnę riziką dėl amžiaus.

Ką Daryti, Jei Bankas Atsisako?

Jei bankas atsisako suteikti paskolą su pensininku laiduotoju, galima ieškoti alternatyvių sprendimų:

- Kreiptis į kitus bankus ar kredito unijas.

- Ieškoti kito laiduotojo.

- Sumažinti prašomos paskolos sumą.

Svarbu pabrėžti, kad šios paskolos gali būti labai naudingos, jei yra naudojamos atsakingai ir gerai suplanuotai. Su tinkamomis sąlygomis ir patikimu kreditoriumi paskolos pensininkams padeda sukurti finansinį lankstumą ir sumažinti stresą dėl ribotų pajamų. Paskolų teikėjai, vertindami paraiškas, atsižvelgia į daugelį faktorių, o vienas svarbiausių yra žmogaus amžius. Pensininkai, kurių amžius neviršija 70 metų, gali pretenduoti į paskolą, nes nuo šio amžiaus bendrovės rečiau skolina pinigus.

Apribojimai Imant Paskolas

Yra keletas apribojimų, kurie gali turėti įtakos paskolos gavimo galimybėms:

- Amžius: Įstatymai neleidžia skolinti pinigų nepilnamečiams, o kredito kompanijos dažnai vengia suteikti paskolas vyresniems nei 70 metų asmenims.

- Bloga kredito istorija: Jei asmuo praeityje nevykdė savo finansinių įsipareigojimų, gauti paskolą gali būti sunku.

- Turto neturėjimas: Be užstato, kreditoriams sunkiau garantuoti paskolintų pinigų atgavimą.

Tačiau kiekvienas atvejis yra individualus, ir sprendimas dėl paskolos suteikimo priimamas atsižvelgiant į konkrečią situaciją.

Paskolos Pensininkams ir Ateities Prognozės

Nors daugelis paskolų teikėjų nustatę konkretų amžių, iki kurio suteikia paskolas, ateityje situacija gali keistis. Jau dabar paskolas gali gauti pensininkai, jeigu jie nėra atšventę savo septyniasdešimtmečio. Stebima, kad ilgėja žmonių gyvenimo amžius, gerėja ekonominė situacija, todėl bendrovės gali prailginti amžiaus ribą, atsižvelgiant į ilgėjantį pensinį amžių.

Skolinimosi tendencijos taip pat keičiasi: žmonės nevengia skolintis pirkiniams ir vis rečiau jiems taupo.

Ž. Rakauskaitė iš kredito unijos „Tikroji viltis“ teigia, kad nors pensinis amžius nėra riba pasiskolinti, tik maždaug 5-10 proc. būsto kreditą imančių gyventojų įmokas moka pensijoje. Nemaža dalis gyventojų vengia būsto paskolą imti vyresniame amžiuje, nes vis dar yra įsitikinę, kad bankas į juos žiūri kitaip.

„Nesvarbu, kokio amžiaus yra asmuo, jis gali kreiptis į banką dėl būsto paskolos ir apsvarstyti galimus variantus. Svarbiausi paskolos išdavimo kriterijai, kaip ir visais kitais atvejais, yra tie patys. Tai - asmens pajamų tvarumas, gera skolinimosi istorija, gebėjimas mokėti paskolą visą jos išdavimo terminą bei tai, kad visi finansiniai įsipareigojimai, įskaitant ir būsimą paskolos įmoką, sudarytų ne daugiau kaip 40 proc. mėnesinių žmogaus ar šeimos gaunamų pajamų. Bankas atsižvelgia ne tik į istorines pajamas, bet ir galimybes gauti pakankamas pajamas paskolai aptarnauti ir ateityje“, - pasakoja pašnekovė.

„Luminor“ būsto kredito produkto vadovė pratęsia, kad natūralu, jog gyventojams išėjus į pensiją, jų pajamos dažniausiai sumažėja. Taip pat vyresni žmonės gali susidurti su sunkumais ieškodami papildomo pajamų šaltinio, jei to prireiktų. Todėl, jeigu yra numatoma, kad dalis asmens paskolos mokėjimo laikotarpio persidengia su pensiniu amžiumi, bankas su gyventoju nuodugniai aptaria kredito įmokų mokėjimo galimybes.

Būsto paskolų ekspertė pasakoja, kad nemaža dalis būsto kreditą imančių vyresnių gyventojų renkasi kaip įmanoma trumpesnį laikotarpį, nes nori išvengti paskolos mokėjimo pensijoje. Vis dėlto, esant galimybei, kredito davėjai rekomenduoja rinktis ilgesnį terminą - taip išvengiama rizikos, kad iškilus nenumatytoms aplinkybėms mėnesinės įmokos pasidarys pernelyg didelė našta.

13 Dėl ko bankas gali atmesti paskolos prašymą?

Paskolos pensininkams kaina paprastai susideda iš palūkanų ir kitų mokesčių. Dažnai brangiausiai kainuoja ne pati paskola, o pratęsimai ir vėlavimo mokesčiai, kurie nėra įtraukiami į BVKKMN skaičiavimą.

Šių tipų paskolų pensininkams paieškos pasitaiko dažniausiai - nuo sprendimų internetu iki įsipareigojimų sujungimo. Galimybės gauti priklauso nuo amžiaus ribų, pensijos dydžio ir jau turimų finansinių įsipareigojimų, todėl prieš teikiant paraišką verta palyginti sąlygas.

Su prastesne kredito istorija paskolos pensininkams dažnai būna brangesnės arba reikalauja papildomo užtikrinimo (pvz., užstato ar laiduotojo), o kartais paraiška atmetama. Jei neigiama istorija susijusi su senais vėlavimais, verta pradėti nuo įsipareigojimų sutvarkymo ir biudžeto stabilizavimo.

Prieš imant paskolą svarbu suprasti visas jos sąlygas. Kartais lyginant paskolas atsižvelgiama tik į palūkanų normą arba BVKKMN, nekreipiant dėmesio į galimus kaštus, kurie tiesiogiai nėra įtraukiami nei į palūkanų, nei į BVKKMN normų skaičiavimą.

Svarbu įvertinti šiuos aspektus:

- Pilnametystė ir teikėjo taikoma amžiaus riba.

- Tvarios pajamos (įskaitant pensiją).

- Įsipareigojimų ir pajamų santykis iki 40%.

- Kredito istorija.

- Sutuoktinio (bendraskolio) pajamos.

Paskola pensininkams gali padėti šiose situacijose:

- Trumpalaikėms nenumatytoms išlaidoms.

- Planuojamoms didesnėms išlaidoms.

- Sveikatos ir slaugos poreikiams.

- Įsipareigojimų sujungimui (refinansavimui).

Paskolos pensininkams gali būti patogus sprendimas, tačiau jų kaina ir sąlygos labai skiriasi. Pasiskolinkite tik tiek, kiek būtina tikslui įgyvendinti. Prieš imdami paskolą, pasitikrinkite, ar įmoka telpa į biudžetą net ir finansiškai prastesnį mėnesį. Kelių įsipareigojimų sujungimas kartais sumažina mėnesinę įmoką ir supaprastina valdymą.

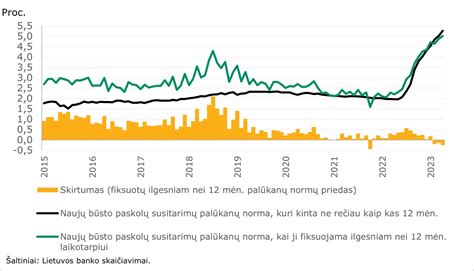

Šis grafikas padeda suprasti bendrą skirtingų paskolų palūkanų tendenciją rinkoje. Paskolos pensininkams gali būti geras pasirinkimas, jei pensija yra stabili, o paraiškai vertinama suma ir terminas atitinka biudžetą.

Taip, jei atitinkate teikėjo reikalavimus: turite tvarias pajamas (pensiją ir/ar papildomas), o bendra įmokų našta neviršija nustatytų ribų. Dažniausiai vertinama, iki kokio amžiaus paskola bus grąžinta, todėl dalis teikėjų taiko maksimalų amžių arba reikalauja trumpesnio termino.

BVKKMN yra patogiausias rodiklis kainai palyginti, nes apima palūkanas ir daugumą mokesčių.

Dažniausiai kainą padidina sutarties sudarymo, administravimo (mėnesiniai) ir tarpininkavimo mokesčiai. Lyginkite pagal BVKKMN, venkite pratęsimų ir rinkitės tokią įmoką, kuri tikrai telpa į jūsų biudžetą.

tags: #busto #paskola #pensininkams