Sumažėjus palūkanų normai, gyventojai vis drąsiau skolinasi - vien vartojimo paskolų skaičius išaugo daugiau nei trečdaliu. Ekspertai atkreipia dėmesį, kad augantis skolinimasis turi būti atsakingas. Tačiau, kad paskola nevirstų našta, finansų ekspertė pataria vadovautis trijų žingsnių taisykle.

BŪSTO PASKOLA: 3 žingsniai kaip SUTAUPYTI

Atsakingas Skolinimasis: Trys Svarbūs Žingsniai

Prieš imant paskolą A. Miečinskienė siūlo atsakyti į tris klausimus, pirmiausia - kokia bus paskolos nauda ir sąnaudos. Antras svarbus namų darbas - apgalvoti scenarijus, kas nutiktų pablogėjus finansinei situacijai. A. Miečinskienė teigia, kad įsigydami prekę ar paslaugą skolintais pinigais dažnai neįvertiname tikrosios jos kainos. Trumpuoju laikotarpiu paskolos sąnaudas dar galima numatyti, tačiau ilguoju laikotarpiu atsiranda nemažai neapibrėžtumo ir rizikos.

Norint išlaikyti finansinį stabilumą, rekomenduojama, kad visos mėnesio paskolų įmokos nesudarytų daugiau nei 40 proc. jūsų pajamų. „Tokios ribos padeda lengviau kontroliuoti išlaidas ir išvengti finansinės įtampos net ir tuomet, kai pasikeičia pajamos ar padidėja palūkanos. Jei jūsų mėnesio pajamos yra 1 500 eurų, visos paskolų įmokos negali viršyti 600 eurų“, - pabrėžia VILNIUS TECH atstovė, docentė A. Tam tikrais išimtiniais atvejais galima viršyti įprastą 40 proc. pajamų ir įsipareigojimų santykį (DSTI) - jis gali siekti iki 60 proc.

Anot jos, didesnis skolinimasis gali būti pagrįstas tais atvejais, kai pinigai skolinami investicijoms - pavyzdžiui, į būstą, išsilavinimą, verslo kūrimą ar jo plėtrą. Tokia išimtis taikoma tik tada, kai kredito davėjas turi aiškių ir pakankamų argumentų, kad didesnis DSTI nepažeidžia atsakingojo skolinimo principų.

Vos pajutus, kad finansinė padėtis prastėja, svarbiausia - nedelsti ir patiems kreiptis į kredito teikėją. Tai pirmas žingsnis sprendimo link. „Žmonės dažnai bijo pripažinti, kad nebesusitvarko su įsipareigojimais, todėl vengia bendrauti su kreditoriais. Tačiau problemos ignoravimas ir viltis, kad viskas išsispręs savaime, tik dar labiau pablogina situaciją. Dar pavojingesnis žingsnis - skolintis naujai vien tam, kad būtų padengtos senos skolos“, - sako VILNIUS TECH Finansų inžinerijos katedros vedėja, docentė A.

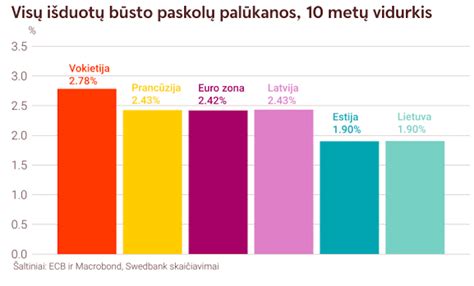

Palūkanų Normų Pokyčiai ir Jų Įtaka

Docentė prisimena, kai Lietuvoje būsto paskolų metinė palūkanų norma nuo 2022 m. vidurio iki 2023 m. pabaigos išaugo nuo maždaug 2 iki 6 proc. Toks šuolis stipriai paveikė paskolų gavėjus. Pavyzdžiui, tokio palūkanų augimo atveju turintiems dvidešimčiai metų 100 tūkst. eurų būsto paskolą, mėnesio įmoka galėjo padidėti daugiau nei 200 eurų.

„Šiuo konkrečiu atveju per visą laikotarpį už paskolą sumokamų palūkanų suma gali išaugti nuo maždaug 22 tūkst. iki net 72 tūkst. eurų. Tai - 50 tūkst. daugiau vien dėl palūkanų augimo. Renkantis paskolą, rekomenduojama palyginti mažiausiai 5 skirtingų kredito įstaigų pasiūlymus, o juos vertinant - paskaičiuoti bendrą kredito kainą. Tai suma, kurią grąžinsite per visą laikotarpį, atėmus paimtą paskolos sumą. Į šią sumą įeina ne tik palūkanos, bet ir įvairūs vienkartiniai bei periodiniai mokesčiai.

Šiuo metu mažėjančios palūkanų normos ir toliau augantys atlyginimai skatina skolinimąsi, sako ekspertė, tačiau kiti veiksniai, tokie kaip besikeičiantys nekilnojamojo turto mokesčiai, gali stipriai sumažinti būsto paskolų apimtis.

Mažas pajamas gaunančių gyventojų skolinimosi ypatumai

A. teigia, kad į žemas pajamas gaunantys dažniau kreipiasi dėl trumpalaikių paskolų, kurioms taikomos aukštesnės palūkanos. Ši gyventojų dalis neretai susiduria su grąžinimo sunkumais, o ribotas skolintojų pasirinkimas dažnai reiškia mažesnes galimybes derėtis dėl palankesnių sąlygų, todėl skolinimosi kaina tampa dar didesnė. Anot jos, per didelės ir nesuvaldomos skolos gali turėti rimtų pasekmių ne tik finansinei, bet ir psichologinei gerovei.

Antrinis būstas kaip investicija

2019-11-21 10:56Investicijai arba nuomai įsigyti antriniai butai sudaro maždaug penktadalį visų butų Lietuvoje, ir ši dalis, ypač didmiesčiuose, toliau didėja. Tai suteikia papildomą postūmį nekilnojamojo turto (NT) rinkai, pasiekusiai istorines aktyvumo aukštumas. Pagal Registrų centro duomenis ir Lietuvos banko skaičiavimus, antriniai būstai 2019 m. lapkričio mėn. Lietuvoje sudarė apie 20 proc. iš 1,4 mln. Lietuvoje registruotų būstų.

Kaip pastebi Lietuvos bankas, šalies didmiesčiuose antrinių būstų dalis gana panaši: Vilniuje, Kaune ir Klaipėdoje antriniai būstai sudaro 17-19 proc. visų registruotų būstų skaičiaus. Sparčiai antrinio būsto rinkos plėtrai įtakos turi ir aktyvi nuomos, ypač trumpalaikės, rinka.

Bendras NT rinkos aktyvumas Lietuvoje didėja jau ketvirtus metus iš eilės: fiksuojamas istoriškai didelis sandorių skaičius ir didelė naujo būsto pasiūla, o gyventojai aktyviai skolinasi būstui įsigyti. Skolinimas būstui ir toliau yra aktyvus, nors vidutinės būsto paskolų palūkanos per pastaruosius ketverius metus pakilo iki maždaug 2,3 proc.

Pasak pranešime cituojamo T., būsto rinkos ir kredito davėjų stabilumą užtikrina Lietuvos banko Atsakingojo skolinimo nuostatai, ribojantys neatsakingą būsto pirkėjų bei skolintojų elgesį ir neleidžia formuotis nepagrįstiems lūkesčiams.

Įvertinęs būsto paskolų rinkos tendencijas, Lietuvos bankas inicijavo viešą diskusiją su vartotojais, rinkos dalyviais bei kitomis suinteresuotosiomis šalimis ir pateikė preliminarius siūlymus bei idėjas, kurių įgyvendinimas galėtų prisidėti prie konkurencijos būsto paskolų rinkoje didinimo.

Viešai diskusijai teikiami aštuoni preliminarūs siūlymai, sugrupuoti į tris kryptis: 1) naujų skolintojų pritraukimas, 2) geriausio būsto paskolos pasiūlymo paieškos palengvinimas ir skaitmenizavimas bei 3) paprastesnis ir aktyvesnis būsto paskolos refinansavimas. Šių pasiūlymų įgyvendinimas būtų naudingas vartotojams ir sudarytų prielaidas palankesnėms būsto paskolų sąlygoms bei mažesnei jų kainai.

Būsto Paskolos: Fiksuotos ar Kintamos Palūkanos?

Nuo 2025 m. gegužės 1 dienos įsigalioja nauji Lietuvos Respublikos su nekilnojamuoju turtu susijusio kredito įstatymo pakeitimai, pagal kuriuos bankai, teikiantys būsto paskolas, turės klientams pateikti du individualiai pritaikytus pasirinkimus - būsto paskolą su kintamomis ir su fiksuotomis 5 metų palūkanomis. Taigi, kas yra kintamosios ir fiksuotosios palūkanos?

- Kintamosios palūkanos: Šios palūkanos periodiškai kinta - didėja arba mažėja. Pokyčiai vyksta priklausomai nuo ekonominės šalies situacijos arba padėties finansų rinkose. Kintamąsias palūkanas Lietuvoje sudaro EURIBOR rodiklis ir marža.

- Fiksuotosios palūkanos: Rinkoje fiksuotomis palūkanomis įprastai vadinamos tokios palūkanos, kurios kinta rečiau nei kas 12 mėnesių. „Swedbank“ fiksuotąsias palūkanas nustato 5 metų laikotarpiui - per šį laiką paskolos mėnesio įmoka nesikeistų.

Kaip Pasirinkti Palūkanų Tipą?

Pasirinkimas priklauso nuo asmeninės situacijos, poreikių ir tikslų, o sprendimas kiekvienu atveju yra individualus. Prieš priimant sprendimą, verta atsižvelgti į tris pagrindinius faktorius:

- Palūkanų nustatymo momentu fiksuotoji palūkanų norma įprastai yra didesnė nei tuo metu taikytina kintamoji palūkanų norma.

- Fiksuotosios palūkanų normos pasirinkimas neužtikrina, kad per visą paskolos laikotarpį sumokėsite mažiau palūkanų. Tačiau taip turėsite galimybę keičiantis ekonomikai mokėti vienodą, nesikeičiančią mėnesio įmoką - tai gali padėti geriau planuoti asmeninius ar šeimos finansus.

- Nusprendus anksčiau laiko grąžinti visą paskolą ar jos dalį arba pakeisti palūkanų rūšį, fiksuotųjų palūkanų atveju bus taikomas papildomas mokestis, nurodytas banko paslaugų ir operacijų įkainiuose. Kintamųjų palūkanų atveju „Swedbank“ už paskolos grąžinimą anksčiau termino netaiko jokio mokesčio.

Patarimai imant paskolą

- Palyginkite pasiūlymus. Renkantis paskolą, rekomenduojama palyginti mažiausiai 5 skirtingų kredito įstaigų pasiūlymus.

- Įvertinkite bendrą kainą. Juos vertinant - paskaičiuoti bendrą kredito kainą.

- Kreipkitės į kredito teikėją. Vos pajutus, kad finansinė padėtis prastėja, svarbiausia - nedelsti ir patiems kreiptis į kredito teikėją.

Minimalus Atlyginimas ir Paskolos

Gauti būsto paskolą gaunant minimalią algą yra sudėtinga, bet įmanoma. Bankai vertina, kad po įmokos sumokėjimo turi likti bent 20 % pajamų pragyvenimui, todėl su minimaliu atlyginimu paskolos suma būtų labai maža.

Minimalus atlyginimas, dar žinomas kaip minimalioji mėnesinė alga (MMA) arba tiesiog minimali alga - tai pinigine suma įvertintas bei vyriausybės nustatytas dydis, kuris apibrėžia, kokią mažiausią sumą darbdavys gali mokėti darbuotojui už jo mėnesio darbą, dirbant pilną (be viršvalandžių) darbo etatą (Lietuvoje - 40 val. per savaitę).

Kadangi 2019 metais vykdoma sąlyginai esminė mokesčių pertvarka, po kurios didėja "popierinis" atlyginimas, atitinkamai didėjo ir minimalus užmokestis, kuris siekia 555 EUR (kas prilygsta 430 EUR pagal iki 2019 pradžios galiojusią mokesčių sistemą).

Kokią konkrečiai sumą „į rankas“ gaus asmuo uždirbantis minimalią algą, priklauso nuo to, koks NPD (neapmokestinamų pajamų dydis) jam yra taikomas. Taikomas NPD savo ruožtu priklauso ne tik nuo darbo užmokesčio dydžio, bet ir nuo nedarbingumo grupių, pensijos kaupimo varianto.

Vertinant minimalų žmogaus uždarbį, reikėtų vertinti realias pajamas ("į rankas"). Minimalaus atlyginimo dydis turi ne tik socialinį poveikį. Jis stipriai įtakoja ir šešėlinę ekonomiką - jei asmuo oficialiai gauna tik minimalią algą, o likusią sumą už darbą gauna nelegaliai, tuomet didinant minimalią algą į valstybės biudžetą surenkama daugiau lėšų.

Gyvenimo Infliacija ir Pinigų Vertė

Rimčiausia finansinė problema, kad uždirbant daugiau, natūraliai pradedi norėt daugiau. Užsisuka hedonic treadmill, kai naujai pakilęs gyvenimo lygis tampa nauju baseline, ir tau vėl atrodo, kad trūksta “tik šiek tiek daugiau” iki laimės. O su kiekviena didesne alga, su kiekvienu didesniu būstu, su kiekviena nauja mašina ta laimė niekada ir neateina. Gyvenimo infliaciją jau aiškinau atskiru įrašu, bet esmė šiam grafikiuke:

Gyvenimo bazė pradeda kainuoti brangiau, nes tu vis upgreidini gyvenseną:

| Amžius | Automobilis | Būstas | Atostogos |

|---|---|---|---|

| 20-metis | nėra | bendrabutis | Palapinė prie ežero |

| 30-metis | 15 metų Golf’as | 1 kambario Pašiluose | Palanga |

| 40-metis | 5 metų Passat’as | 2 kambariai Centre | Turkija |

| 50-metis | Naujas lizinginis SUV | Kotedžas Kalnėnuose | Tailandas |

Mes priprantame prie gero gyvenimo greičiau, nei spėjame jį pajusti. Vakarykštis svajonių pirkinys šįryt jau atrodo kaip norma. Kūnas aklimatizuojasi prie naujos bazės.

Daugiausia emocinės grąžos gauname ne iš pirkimo, o iš laukimo. Kai taupai, pasiskaitinėji, domiesi, svarstai ir net save įsivaizduoji naudojantis ta nauja mašina, lankantis toje naujoje šalyje, leidžiant laiką grilinant naujai įrengtoje terasoje. Baisiausia, kad paturėjus ir po to praradus, aš net sakyčiau psichologinis skausmas gali būti dar didesnis nei, kad niekada neturėjus.

tags: #busto #paskola #valandinis