Būsto paskola - tai didelis finansinis įsipareigojimas, todėl svarbu iš anksto įvertinti savo galimybes ir žinoti, kokio dydžio paskolą galite gauti. Šiame straipsnyje aptarsime pagrindinius kriterijus, į kuriuos atsižvelgia bankai, vertindami būsto paskolos paraiškas Lietuvoje.

Pagrindiniai Reikalavimai Būsto Paskolos Gavėjui

Norint gauti būsto paskolą, reikia atitikti tam tikrus reikalavimus. Štai svarbiausi iš jų:

- Pilietybė ir gyvenamoji vieta: Būsto paskola gali būti suteikta fiziniam asmeniui, kuris yra Lietuvos Respublikos pilietis arba turi leidimą nuolat gyventi Lietuvoje.

- Amžius: Asmuo turi būti pilnametis (nuo 18 metų).

- Darbo stažas: Dažniausiai reikalaujama, kad asmuo būtų bent 6 mėnesius dirbantis dabartinėje darbovietėje be bandomojo laikotarpio. Jei darbo vieta neseniai keitėsi, tačiau perėjimas buvo be pertraukų, o pajamos liko stabilios, tai taip pat gali būti vertinama teigiamai.

- Pajamos: Svarbiausias kriterijus - pastovios, oficialios pajamos, leidžiančios užtikrinti paskolos grąžinimą.

Pajamų Vertinimas

Bankai vertina pajamas skaičiuodami vadinamąjį DTI (angl. Debt-to-Income) santykį - tai dalis pajamų, kuri gali būti skirta visiems finansiniams įsipareigojimams. Pagal Lietuvos Banko rekomendacijas, kredito įmokos neturėtų viršyti 40 % nuo tvarių mėnesio pajamų.

Jei turite kitų finansinių įsipareigojimų - vartojamųjų paskolų, lizingų, alimentų - šie įsipareigojimai mažina tą dalį pajamų, kurią galima skirti naujam kreditui.

Pajamų Šaltiniai

Bankai atsižvelgia į šiuos pajamų šaltinius:

- Darbo užmokestį

- Pajamas pagal autorines sutartis

- Pajamas iš verslo veiklos

- Pajamas iš nuomos

- Kitais būdais gaunamas reguliarias pajamas, patvirtintas dokumentais

Savarankiškai Dirbančių Asmenų Pajamos

Savarankiškai dirbantys asmenys - vykdantys individualią veiklą, turintys mažąją bendriją ar dirbantys su verslo liudijimu - taip pat gali gauti paskolą, jei jų veikla yra stabili, tęstinė ir pajamos įrodomos deklaracijomis bent 2 metus iš eilės.

Paskolos Suma ir Terminai

Kredito suma ir terminas priklauso nuo to, ar šis būstas bus Jūsų pagrindinė gyvenamoji vieta, ar ne.

- Jei skolinatės būstui, kuris yra pagrindinė gyvenamoji vieta:

- Kredito suma gali siekti iki 85 proc. būsto rinkos vertės ar kainos (atsižvelgiama į mažesnę sumą) šį būstą įkeitus.

- Kredito grąžinimo terminas iki 30 metų (remontui iki 20 metų).

- Jei skolinatės būstui, kuris nėra pagrindinė gyvenamoji vieta, taip pat sodybai, sodo namui ar kitoms panašioms patalpoms:

- Kredito suma gali siekti iki 60 proc. būsto rinkos vertės ar kainos (atsižvelgiama į mažesnę sumą) šį būstą įkeitus.

- Kredito grąžinimo terminas iki 25 metų (remontui iki 20 metų).

Kredito suma taip pat priklauso nuo šeimos finansinių galimybių grąžinti kreditą įvertinimo.

Palūkanos

Sudarydami kredito sutartį, galite pasirinkti palūkanų rūšį - kintamąsias, fiksuotąsias arba jų derinį.

- Kintamosios palūkanos - tai palūkanos, kurias sudaro marža ir kintamoji palūkanų dalis. Jas sudaro individualiai Jums nustatyta banko marža ir Jūsų pasirinkta 3, 6 ar 12 mėnesių tarpbankinė palūkanų norma EURIBOR.

- Fiksuotosios palūkanos - tai palūkanos, kai individualiai Jums nustatytas konkretus fiksuotas palūkanų normos dydis sutartam kredito laikotarpiui. Fiksuotoji palūkanų norma gali būti nustatoma visam kredito laikotarpiui, jei kredito laikotarpis yra iki 10 metų, arba daliniam, Jūsų pasirinktam 2, 3, 5 ar 10 metų, kredito laikotarpiui.

Kintamųjų ir fiksuotųjų palūkanų norma nustatoma atsižvelgiant į situaciją paskolų rinkoje, kredito sumą, terminą, Jūsų finansinių galimybių įvertinimą, individualią kredito riziką, taip pat į tai, kiek ir kokių paslaugų Jums teikia SEB bankas.

Užtikrinimo Priemonės

Būsto kredito grąžinimas paprastai yra užtikrinamas įkeičiant įsigyjamą, remontuojamą, statomą ar rekonstruojamą būstą:

- Įkeičiamo nekilnojamojo turto vertę turi nustatyti turto vertintojai.

- Įkeistas nekilnojamasis turtas (išskyrus žemės sklypus) turi būti apdraustas turto draudimo bendrovėje.

Kredito Grąžinimo Metodai

Yra du pagrindiniai kredito grąžinimo metodai:

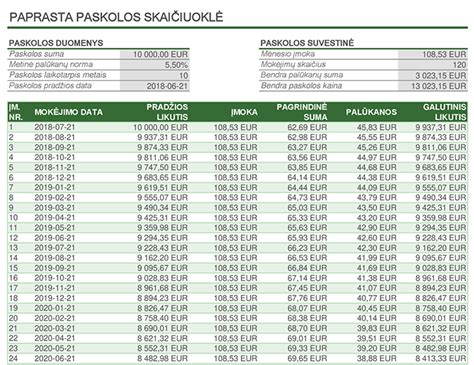

- Linijinis metodas: Pagrindinė kredito suma yra suskaidoma vienodomis dalimis, kurios mokamos kiekvieną mėnesį. Prie jų pridedamos palūkanos, apskaičiuojamos nuo negrąžintos kredito dalies už faktinį dienų skaičių (kuo mažesnis kredito likutis, tuo mažesnė mokama palūkanų suma). Taigi mėnesio įmokos visą sutarties laikotarpį laipsniškai mažėja.

- Anuiteto metodas: Kiekvieną mėnesį mokama vienoda įmoka, kurią sudaro grąžinamas kreditas ir palūkanos. Iš pradžių didesnę dalį įmokos sudaro palūkanos. Palaipsniui ji mažėja, o kredito dalis didėja, tačiau mėnesio įmokos dydis nekinta.

Jei iš pradžių galite mokėti didesnes įmokas, Jums naudingiau pasirinkti linijinį kredito grąžinimo metodą - per visą laikotarpį sumokėtų palūkanų suma bus mažesnė.

Pavyzdžiai ir Klausimai

Žemiau pateikiami keli pavyzdžiai ir klausimai su atsakymais, kurie gali padėti geriau suprasti, kokio dydžio paskolą galite gauti:

- Klausimas: Mano atlyginimas į rankas (pagal darbo sutartį) yra 700 eur. Pirmąjį metų ketvirtį atlyginimas į rankas sudaro apie 1000 eur (maždaug 30-40 proc. dėl viršvalandžių, kurie ir ateityje bus tokios pat apimties ( 30-40% atlyginimo). Ar bankas, skaičiuodamas vidutinį atlyginimą ima paskutinių trijų mėnesių atlyginimą? Jei dėl paskolos kreipčiausi balandžio mėn., ar būtų skaičiuojamas atlyginimas pagal darbo sutartį, ar faktinis atlyginimas?

- Atsakymas: Priklausys individualiai nuo banko kaip vertins, tačiau įprastai bankai vertina 6-12 mėn. pajamų vidurkį, taip pat vertina Jūsų bonusų tvarumą ir stabilumą. Jeigu viršvalandžių pajamos pasirodys tvarkingos ir priimtinos bankui - vertins visas. Paskolos suma priklausys nuo banko vertinimo, tad tiksliam paskaičiavimui kreipkitės į bankus, nes ar pajamos bus įvertintos 700e ar 1000e yra didelis skirtumas.

- Klausimas: Dirbu penktą mėnesį naujoje darbovietėje. Šiuo metu į rankas gaunu 550 Eur/mėn. Dar moku draudimo įmoką po 50 Eur/mėn (ilgalaikis įsipareigojimas). Netekėjusi, vaikų neturiu. Kokią dydžio paskolą maksimaliai galėčiau gauti?

- Atsakymas: Būsto paskolos suma galėtų būti apie 20 tūkst. eurų.

- Klausimas: Norėjau pasiteirauti kelių mėnesių uždarbį reiktų skaičiuoti norint sužinoti kiek bankas duos paskolos. Nes tarkim viena mėnesį uždirbu 650€, kita 700€, o kita 900€. Esmė, kad uzdarbis yra kintantis (priedai, darbas naktimis) ir sunku būtų nusakyti vidurkį. Tad kelių menesių atlyginimą reiktų skaičiuoti ir vesti vidurkį?

- Atsakymas: Skaičiuokite 6 arba 12 mėn. vidurkį.

- Klausimas: Esu 22metų Netekėjusi Atlyginimas svyruoja nuo 1500-3000 per mėnesį Turiu butą (pailikimas) kurį pardavusi gaučiau 20000e pradiniam įnašui.

- Atsakymas: Na, tas svyravimas nuo 1500 iki 3000 yra labai didelis ir gali įtakoti maksimalią sumą. Maksimali suma pagal pajamas galėtų būti nuo 100 iki 200 tūkst. eurų. Tačiau labai priklauso nuo Jūsų individualaus vertinimo ir pajamų kilmės bei stabilumo.

- Klausimas: Norėčiau sužinoti kokią galėčiau gauti paskolą būstui.

- Atsakymas: Pagal pajamas galėtumėte gauti apie 68 tūkst. eurų būsto paskolą, tačiau Jūsų amžius yra gana jaunas, tad gali būti sudėtingiau apskritai gauti būsto paskolą įprastomis sąlygomis, gali būti įvairių saugiklių iš bankų.

- Klausimas: Kokio dydžio galėčiau gauti paskolą, jei mano mėnesinės pajamos 440€?

- Atsakymas: Reikėtų bent keliasdešimt eurų padidinti atlyginimą, kad lengviau gautumėte paskolą. Šiuo metu Jūsų pajamų gali ir neužtekti. Pasiteiraukite bankuose, kad įvertintų Jūsų situaciją. Tokio aplink atlyginimo rėžiuose galėtumėte gauti apie 20 tūkst.

- Klausimas: Man 23 metai, planuoju įsigyti būstą kurio kaina 68 tūkst. eur, kadangi būstas yra vis dar statomas ir bus naujos statybos reikės pinigų jo įrengimui, o šiuo atveju turiu tik pradiniam įnašui. Ar bankas duotų didesnę paskolą ir kaip reiktų elgtis norint gauti didesnę paskolą, kad užtektų būsto įrengimui (planuoju įrengimui 10-11tūkst. eurų).

- Atsakymas: Būsto paskolos dydis priklausys nuo to, kiek bus turtas įvertintas ir kokio dydžio paskolą bankas galės suteikti įvertinęs Jūsų situaciją. Pagal gaunamas pajamas, Jūs manau ir galėtumėte gauti apie 68 tūkst. O paskolą įsirengimui taip pat galėsite gauti, yra įvairių paskolų, tačiau priklausys nuo to, kuriame banke imsite būsto paskolą.

Swedbank Paskolų Duomenys (2018-2020)

Ši lentelė pateikia Swedbank būsto paskolų duomenis nuo 2018 iki 2020 metų. Duomenys apima paskolos maržą, sumą, šeimos pajamas, sudėtį, palūkanų tipą ir kitų bankų pasiūlymus.

| Paskolos Data | Gauta Swedbank Marža | Paskolos Suma, EUR | Šeimos Pajamos, EUR/mėn. | Šeimos Sudėtis | Palūkanų Tipas | Kiek Pasiūlė Kiti |

|---|---|---|---|---|---|---|

| 2020 04 | 2,56 % | 46400 | 1200 | 1 | Anuitetas (pastovus) | Luminor su 20proc inaso - 2.66proc (ne klientas). SEB bankas per 3savaites nesugebojo pateikti sprendimo, bet preliminariai kalba sukosi apie 2.5 marza (klientas). Siauliu bankas norejo 30proc inaso, nes senos statybos bustas, del to atmestas. |

| 2020 03 | 1,99 % | 116000 | 3500 | 2 | Anuitetas (pastovus) | Seb siūlė 2,02%, luminor iš pradžių 2,47%, bet pasakius jog kiti siūlo daug geresnes sąlygas nusileido iki 2,20% |

| 2020 03 | 2,09 % | 103000 | 2300 | 2 + 1 | Anuitetas (pastovus) | SEB pasiūlė 2.2% dėl karantino pakeitė pasiūlymą į 2.8% - iki karantino bendravo tikrai sąžiningai ir stengėsi padėti kaip galėdami, po karantino kita kalba jau buvo; Luminor 2.55% - labai liūdnas aptarnavimas, dar keistesnis faktas - duoda tik preliminarias sąlygas, svarstymas vykdomas tik pasirašius, kad kreditą imsite pagal preliminarias sąlygas. Swedbank pateikė pasiūlymą greičiausiai, aptarnavimą vertinčiau aukščiausiu balu iš šių trijų bankų, taip pat ir lanksčiausi buvo dėl sąlygų. |

| 2020 02 | 2,19 % | 105800 | 1720 | 2 | Anuitetas (pastovus) | Luminor sakė ne mažiau 2,6. SEB pasakė, kad net galime nelaukti, nes geriau už Swed nepasiūlys. Citadelė dengia tik 80proc. kainos perkant namą. Šiaulių bankas neduoda mažiau 2,7. |

| 2020 02 | 2,01 % | 120000 | 1575 | 1 | Anuitetas (pastovus) | Bendra pirkinio suma buvo 143000 Eur, iš ju 123000 bustas, 20000 Eur įsirengimui. Luminor palūkanos 2,45 % ir skolino tik būstui, įsirengimui davė 1500 eur:) Citadele palūkanos 2,2 %, įsirengimui 5000 eur. SEB po iiiiiilgo laiko sutiko skolinti tik būstui, palūkanos nuo 2,3 %, įsirengimui neskolino. Šiaulių banko neprašiau, nes palūkanos žinojau, kad bus nuo 2,3%. SWEDBANK paskolino bustui su 2,01 % ir įsirengimui 14000 Eur. |

Šaltinis: Swedbank paskolų duomenys

Papildomi Mokesčiai ir Išlaidos

Perkant nekilnojamąjį turtą ir imant paskolą, reikia atsižvelgti į papildomus mokesčius ir išlaidas. Štai keletas pavyzdžių:

- Avansas pardavėjui (dažniausiai 3% sandorio vertės)

- Pradinis įnašas bankui (vidurkis - apie 15%)

- Nekilnojamojo turto agentūros mokestis (nuo 1,5 iki 3%)

- Turto vertinimas (apie 250 litų)

- Pirkimo-pardavimo sutarties sudarymas pas notarą (apie 0,45% sandorio vertės + administracinis mokestis)

- Turto nuosavybės įregistravimo pažymėjimas ir pažyma įkeitimo sandoriui

- Turto draudimo polisas (nuo 0,15 iki 0,08% sandorio vertės)

Susumavus visas šias išlaidas, gali susidaryti nemaža suma, todėl svarbu iš anksto planuoti savo biudžetą.

Alternatyvūs Paskolų Būdai

Jei negalite gauti būsto paskolos banke, yra ir kitų būdų pasiskolinti pinigų. Pavyzdžiui, galite kreiptis į kredito bendroves, kurios siūlo paskolas internetu. Tokios paskolos gali būti greitesnės ir paprastesnės, tačiau dažnai būna brangesnės nei banko paskolos.

Pagrindiniai privalumai, kodėl verta imti kreditą internetu iš Bobutės paskola:

- Jeigu pinigų reikia čia ir dabar - imant paskolą iš banko pinigų gali tekti palūkėti ne vieną ir ne kelias dienas, tuo tarpu mes pinigus į jūsų sąskaitą pervesime per 5 minutes, jeigu atitiksite visus reikalavimus ir neturėsite įsiskolinimų. Jeigu reikia paskolos internetu greitai, rekomenduojama kreiptis į mus! Pasistengsime kuo skubiau juos pervesti į jūsų asmeninę sąskaitą;

- Pateikite prašymą paskolai gauti, kad ir kur bebūtumėte - itin lengvas procesas, nereikalaujantis daug laiko ar atvykimo į konkrečią vietą. Norint gauti paskolą, užpildykite paprastą paraišką internetu ir laukite, kol patvirtinsime jūsų prašymą kreditui gauti. Pildykite paraišką jums patogiu laiku ir patogioje vietoje savo telefone, kompiuteryje ar planšetėje;

- Lanksčios grąžinimo sąlygos - pasirinkite jums patogų grąžinimo terminą iki 72 mėnesių, o susidūrus su sunkumais sumokėti kredito įmoka, būtinai informuokite mus, stengiamės visada surasti sprendimą!

- Skolintis galite nuo 50 € iki 10 000 € - galbūt jums reikia nedidelės sumos pinigų? Paskolas suteikiame nuo 50 €.

Tačiau svarbu atsiminti, kad prieš imant bet kokią paskolą, reikia atidžiai įvertinti savo finansines galimybes ir įsitikinti, kad galėsite laiku grąžinti paskolą.