Paskola būstui palankiomis sąlygomis - tai ne tik svajonė, bet ir kruopštaus finansinio planavimo rezultatas. Norint, kad paskolos įmoka būtų stabili, o palūkanų sąlygos - iš tiesų palankios, svarbu suprasti, kaip formuojasi visa kredito kainos grandinė.

Europos Centrinio Banko Įtaka Būsto Paskoloms

Europos Centrinio Banko (ECB) politika yra pagrindinis veiksnys, nuo kurio priklauso pinigų kaina visoje euro zonoje. Europos Centrinio Banko (ECB) sprendimai dėl bazinių palūkanų normų tiesiogiai lemia EURIBOR pokyčius, nuo kurių priklauso ir būsto paskolų kainodara Lietuvoje. Kai ECB keičia bazines palūkanų normas, šie sprendimai daro tiesioginę įtaką komercinių bankų finansavimo išlaidoms, o galiausiai - ir būsto paskolų kainai.

Kai ECB kelia bazines palūkanas, didėja ir EURIBOR, nes rinkoje brangsta pinigų skolinimasis. Tuo metu bankai perskaičiuoja kreditų kainodarą, o paskolos gavėjai mato augančias mėnesines įmokas.

EURIBOR ir Jo Svarba

Kiekviena paskolos palūkanų norma sudaryta iš dviejų dalių: kintamosios (EURIBOR) ir fiksuotosios - banko maržos, kuri priklauso nuo kliento rizikos profilio, įnašo dydžio bei kredito istorijos.

EURIBOR vaidmuo: 3, 6 ir 12 mėn. EURIBOR (Euro Interbank Offered Rate) - tai palūkanų norma, kuria remiantis euro zonos bankai skolina vieni kitiems. Šis rodiklis yra pagrindinis atskaitos taškas, pagal kurį nustatoma būsto paskolų kaina Lietuvoje.

Lietuvoje populiariausias yra 6 mėnesių EURIBOR, nes jis užtikrina pusiausvyrą tarp stabilumo ir lankstumo. 3 mėnesių EURIBOR labiau tinka tiems, kurie nori greičiau pajusti rinkos pokyčius ir pasinaudoti mažėjančiomis palūkanomis, bet kartu prisiima didesnę riziką - įmoka gali kisti dažniau. 12 mėnesių EURIBOR suteikia daugiau stabilumo, nes palūkanos fiksuojamos ilgesniam laikotarpiui, tačiau į rinkos pokyčius reaguoja lėčiau. Trumpai tariant, EURIBOR terminas lemia, kaip dažnai keisis paskolos kaina ir kaip greitai pajusite ECB sprendimų poveikį.

Būsto Paskolų Rinka Lietuvoje 2025 Metais

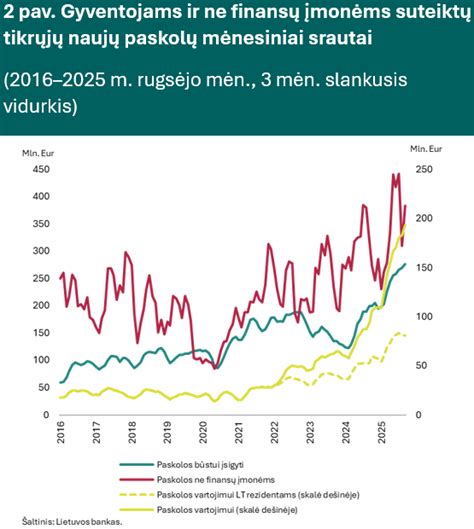

Pastaraisiais metais būsto paskolų rinka Lietuvoje patyrė reikšmingų pokyčių. Po spartaus Europos Centrinio Banko (ECB) bazinių palūkanų normų didinimo 2022-2023 m., EURIBOR rodikliai 2025 m. pradžioje ėmė mažėti ir šiuo metu išlieka gana stabilūs. Pavyzdžiui, 2025 m. rugsėjo mėnesį Lietuvos bankų suteiktoms būsto paskoloms taikomos palūkanų normos imties vidurkis siekė apie 3,66 %. Tai rodo, kad naujai sudaromų paskolų palūkanos 2024 m. pabaigoje ir 2025 m. pradžioje pastebimai mažėjo.

Rinkos prognozės leidžia manyti, kad švelnesnė ECB politika išlaikys šią tendenciją ir būsto paskola taps prieinamesnė vis platesniam gyventojų ratui. Mažesnės palūkanos - daugiau pinigų žmonių kišenėse, o tai naudinga ir nekilnojamo turto (NT) rinkai - mat žmonės ims daugiau būsto paskolų.

Nekilnojamojo turto brokeriai pastebi, kad dažniausiai Vilniuje žmonės perka būstus su paskola. „Būsto sandoriuose matom, kad du trečdaliai yra sudaroma su paskola“, - pasakoja „Ober-Haus“ nekilnojamojo turto brokeris Marius Čiulada. Tokiai tendencijai didelę įtaką daro bazinės palūkanų normos, kurias nustato ECB.

Tiesa, šį kartą ECB palūkanų normų nesumažino - paliko galioti 2 procentų dydžio pagrindinę indėlių palūkanų normą, ir 15 dešimtųjų procentinio punkto didesnę normą, nuo kurios priklauso paskolų palūkanos.

„Ekonomika kol kas išlieka atspari, nors pasaulinė situacija yra, iš tiesų, sudėtinga, šiai aplinkai vis dar būdingas išskirtinis neapibrėžtumas, ypač dėl prekybos ginčų. Esame pasiryžę užtikrinti, kad infliacija vidutiniu laikotarpiu išliktų ties 2 procentų lygiu“, - teigia ECB prezidentė Christine Lagarde.

„Dabar turbūt šią vasarą laukia, kaip baigsis JAV ir Europos Sąjungos derybos dėl importo muitų ir bando įvertinti, ar tai bus neigiamas poveikis augimui, ar vis tik tai gali atsirasti didesnis infliacinis spaudimas“, - komentuoja „Swedbank“ ekonomistas Nerijus Mačiulis.

Ekonomistų Prognozės

Ir nors bazinės palūkanų normos mažintos aštuonis kartus, jos krenta gerokai lėčiau nei kažkada augo. Statistika rodo, kad 2022 m. nuo pusės procentinio punkto atsispyrusios palūkanos iki 2023 m.padidintos iki rekordinių 4,5 procento. Palūkanų mažinimo politikos ECB laikėsi nuo 2024 m. birželio.

Beje, ekonomistai sako, kad dar galima tikėtis bent vieno karto, kai bus nuspręsta „apkarpyti“ palūkanų normas. „Eksportas į Jungtines Amerikos Valstijas, kitus regionus gali sulėtėti ir tai sukurs papildomą pagrindą ECB mažinti palūkanų normas dar rudenį. Ir mes prognozuojam, kad dar du kartus mažins rugsėjį ir gruodį, rinkos tikisi tik vieno palūkanų normos sumažinimo“, - sako N. Mačiulis.

Ekonomistai prognozuoja, kad ECB neturėtų drastiškai didinti palūkanų arba mažinti jų iki nulio. „Paprastai centriniai bankai yra labai inertiški padarai ar organizacijos ir tikimybė, kad kitų metų gale imsis Europos Centrinis Bankas palūkanų didinimo, siekia kokius 5 procentus“, - komentuoja „Citadele“ banko ekonomistas Aleksandras Izgorodinas.

Ekonomistai taip pat pastebi, kad sumažėjusios palūkanos pagyvino NT rinką - pirmą šių metų pusmetį pirkimo sandorių sudaryta kone dvigubai daugiau. Specialistai pabrėžia, kad išlikusios stabilios palūkanų normos ir toliau skatins žmones pirkti nekilnojamąjį turtą ir skolintis.

„Nuo EURIBOR piko iki dabar vidutinė mėnesinė būsto paskolos įmoka turėtų nukristi maždaug 150 eurų arba penktadaliu“ , - teigia A. Izgorodinas. Na, o ekonomistai prognozuoja, kad jei dar kartą rugsėjį arba metų pabaigoje palūkanų normos gali sumažėti, tai jos mažės iki pusantro procento.

Būsto PASKOLŲ labirintai: kaip gauti, palūkanos, rizikos, išeitys | NT Be Grimo 018

Būsto Paskolos Refinansavimas

Būsto paskolos refinansavimas - tai galimybė perkelti esamą paskolą į kitą banką ar pakeisti jos sąlygas, siekiant mažesnės maržos, geresnio palūkanų tipo arba lankstesnių grąžinimo terminų.

Naujo banko marža yra bent 0,3-0,5 proc. 2025 m. pabaigoje EURIBOR rodikliai mažėja, todėl daugeliui paskolų gavėjų šiuo metu palankiau išlikti prie kintamų palūkanų. Fiksavimas gali būti naudingas, jei svarbiausias prioritetas yra stabilumas ir nuspėjamumas, tačiau reikia įvertinti, kad už fiksavimą dažnai taikoma papildoma „premija“.

Konkurencijos Didinimas Būsto Paskolų Rinkoje

„Konkurencijos skatinimas yra tiesiausias kelias siekiant, kad vartotojai gautų geresnes būsto kredito sąlygas. Pastaraisiais metais jungiantis didiesiems bankams ir iš rinkos traukiantis kai kuriems būsto kreditų davėjams, didžiųjų rinkos dalyvių skaičius sumažėjo, o koncentracija išaugo. Sumažėjus konkurencijai, būsto paskolų palūkanų normos, 2015 m.

Įvertinęs būsto paskolų rinkos raidos tendencijas, Lietuvos bankas inicijuoja viešą konsultaciją su vartotojais, rinkos dalyviais bei kitomis suinteresuotosiomis šalimis ir teikia preliminarius siūlymus bei idėjas, kurių įgyvendinimas galėtų prisidėti prie konkurencijos būsto paskolų rinkoje didinimo.

Siūlymai Konkurencijai Didinti

- Kai kuriose Vakarų Europos šalyse (pavyzdžiui, Belgijoje, Islandijoje, Nyderlanduose, Vokietijoje) didieji instituciniai investuotojai - draudimo įmonės ar pensijų fondai - gali teikti būsto paskolas tiesiogiai, per tarpininkus arba įsigydami su būsto paskolomis susijusius vertybinius popierius ir taip padidinti būsto paskolų pasiūlą bei pasirinkimą vartotojams. Kita būsto paskolų pasiūlos didinimo kryptis - skolinimo tarpvalstybiniu lygiu supaprastinimas.

- Šios krypties pasiūlymai ir idėjos labiausiai susiję su siekiu informaciją apie produktus bei jų teikėjus padaryti kuo labiau prieinamą, lengviau palyginamą, o geriausio būsto paskolos pasiūlymo paiešką - kaip įmanoma paprastesnę. Pavyzdžiui, visų būsto paskolų davėjų įkainiai ir palūkanų normos galėtų būti skelbiamos bendroje platformoje. Tai padidintų rinkos skaidrumą ir padėtų vartotojams lengviau palyginti siūlomas būsto paskolų teikimo sąlygas. Šios krypties pasiūlymai susiję ir su technologijų plėtra.

- Lietuvoje, priešingai nei Švedijoje ir kitose Skandinavijos valstybėse, būsto paskolos refinansuojamos retai, nors refinansuojant paskolą su kredito davėjais būtų galima susitarti dėl geresnių paskolos sąlygų, palūkanų normų ir taip sutaupyti.

Praktiniai Patarimai ir Pavyzdžiai

Vartotojai ir jiems atstovaujančios organizacijos, esami ir potencialūs rinkos dalyviai bei visos suinteresuotosios grupės yra kviečiamos išsakyti savo nuomonę dėl konkurencijos būsto paskolų rinkoje didinimo iki 2020 m.

Pavyzdys: 23 metų vaikinas kreipėsi į tris bankus dėl 89000€ paskolos, turėdamas 15% pradinio įnašo. Dirba daugiau nei metai su 2200€ atlyginimu, gauna 550€ oficialiai, kita suma yra komandiruotpinigiai. Galiausiai, Swedbank pasiūlė paskolą tik su bendraskoliais tėvais, 15 metų terminas su 1.95% marža. Bankas minėjo, kad po kažkurio laiko bus galimybė keisti sąlygas ir tapti vienvaldžiu paskolos gavėju. Tokiu atveju, svarbu įvertinti, kiek tie pakeitimai kainuos ir kaip pasikeis palūkanos.

Specialus Pasiūlymas: Jei imi 110 000 EUR būsto paskolą 25 m. laikotarpiui su taikoma kintama 3,66 % metine palūkanų norma, kai netaikomas sutarties sudarymo mokestis (perkant turtą iš nekilnojamojo turto vystytojų) sumoki 8,60 EUR hipotekos įregistravimo mokestį, 2,49 EUR C kortelės plano mokestį ir paskolos įmokas moki anuiteto metodu, tokiu atveju bendra paskolos kainos metinė palūkanų norma būtų 3,77 %, bendra paskolos gavėjo mokama suma - 169 416,22 EUR. Bendras įmokų skaičius - 300 ir kiekvieno mėnesio įmoka būtų 563,20 EUR. Notarinių paslaugų mokesčiai, turto vertinimo ir būsto draudimo išlaidos bankui nėra žinomos, todėl į skaičiavimus neįtrauktos. Būsto paskola suteikiama tik įkeitus ir apdraudus bankui priimtiną nekilnojamąjį turtą, kaip užtikrinimo priemonę.

Patarimai Prieš Imant Paskolą

- Daugeliu atveju būsto paskola yra ilgalaikis finansinis įsipareigojimas, trunkantis net iki 30 metų ir visu laikotarpiu nesavalaikis kredito sutarties sąlygų vykdymas gali turėti neigiamų pasekmių - bloginti, mažinti ar apriboti jūsų kitas skolinimosi galimybes ateityje.

- Atkreipk dėmesį, kad skolindamasis prisiimi įsipareigojimą - įsivertink savo ir/ar šeimos poreikius ir skolinkis atsakingai.

- Visada įsivertink papildomas išlaidas susijusias su skolinimusi (pvz. turto įkeitimo, draudimo ir kt.).

- Netinkamas skolinių įsipareigojimų vykdymas gali privesti prie priverstinio negrąžintų skolų išieškojimo, taip pat daryti neigiamą įtaką tavo kredito istorijai, kas pablogins galimybes skolintis ateityje.

- Atkreipk dėmesį, kad skirtingi paskolų davėjai tave gali vertinti skirtingai.

- Kredito davėjai ar tarpininkai privalės vartotojams pateikti standartinę informaciją apie kreditą ir privalomas kredito sutarčių sąlygas.

- Siekiant, kad kredito gavėjai nepriimtų skubotų sprendimų dėl ilgalaikių įsipareigojimų, įstatyme numatytas 30 d. laikotarpis iki sutarties pasirašymo, per kurį kredito gavėjas galėtų atidžiai palyginti, apsvarstyti ir įvertinti kredito pasiūlymus bei savo galimybes.

Tiesa, kredito gavėjas gali sudaryti kredito sutartį ir per trumpesnį nei kredito davėjo suteiktą apsvarstymo laikotarpį. Be to, per 14 d.

Įstatyminės Nuostatos

Įstatyme naujai įtvirtinta, kaip derėtų vadinti būsto kredito palūkanų normas. Griežtesnės nei iki šiol nuostatos bus taikomos ne tik gyvenamosios paskirties nekilnojamuoju turtu užtikrintoms kredito sutartims, sudaromoms su būsto kreditų ėmėjais, bet ir kitoms kredito sutartims, užtikrintoms nekilnojamojo turto hipoteka, nepriklausomai nuo įkeisto nekilnojamojo turto paskirties.

Fiziniai asmenys, skolinantys asmenines lėšas per tarpusavio skolinimo platformas, galės per šias platformas teikti ir šio įstatymo reguliuojamus kreditus. Kredito davėjai ar tarpininkai negalės reikalauti, kad vartotojas, sudarydamas būsto kredito sutartį kartu įsipareigotų naudotis kitais finansiniais produktais ar paslaugomis. Įstatyme įtvirtinta kredito gavėjo teisė grąžinti visą ar dalį kredito anksčiau laiko, taip atitinkama dalimi sumažinant savo įsipareigojimus.

Kredito davėjas gali vartotojui nustatyti ir taikyti netesybas už įsipareigojimų nevykdymą, tačiau jų dydis negalės viršyti 0,05% pradelstos sumokėti sumos už kiekvieną pradelstą dieną. Numatyta „kredito atostogų“ galimybė, t.y. išimtinėmis aplinkybėmis (kredito gavėjui nutraukus santuoką, mirus sutuoktiniui, tapus bedarbiu ar kredito gavėją pripažinus nedarbingu ar iš dalies darbingu ir dėl to sumažėjus jo pajamoms, kai kredito gavėjas nebetenkina priežiūros institucijos nustatytų kreditingumo vertinimo ir atsakingojo skolinimo reikalavimų), atidėti įsipareigojimų pagal kredito sutartį vykdymą ne ilgesniam negu 3 mėn. laikotarpiui.

Būsto Paskolos Maržos Mažinimas: Praktiniai Patarimai

Jei turite būsto paskolą, verta pasidomėti, ar galima sumažinti maržą. Bankų maržos varijuoja tiek pagal kiekvieno prašytojo profilį, tiek pagal ekonominę makro situaciją.

Pasirodo, paskolą galima refinansuoti arba kreiptis į savo banką ir paprašyti sumažinti paskolos maržą. Skamba juokingai? Aš irgi daug nesitikėjau, nes kodėl jie savo noru turėtų sumažinti mano įmoką?

Kaip pasirodė, situacija rinkoje pasikeitė ir čia gaunasi šioks toks pokeris - jūsų dabartinis bankas pergyvena, kad nesumažinus įmokos, jūs nepatingėsite praeiti viso refinansavimo kelio ir ateinantiems 25 metams išeisite pas konkurentus.

Žinutė Bankui

Galima kreiptis į savo banką ir paprašyti sumažinti paskolos maržą. Skamba juokingai? Aš irgi daug nesitikėjau, nes kodėl jie savo noru turėtų sumažinti mano įmoką?

Kaip pasirodė, situacija rinkoje pasikeitė ir čia gaunasi šioks toks pokeris - jūsų dabartinis bankas pergyvena, kad nesumažinus įmokos, jūs nepatingėsite praeiti viso refinansavimo kelio ir ateinantiems 25 metams išeisite pas konkurentus.

Atkreipkite dėmesį, kad nepatingėkite, išsiųskite tą vieną paprastą laiškelį. Gavus pasiūlymą, jį galima ir atmesti. Sutaupyti 10-30 Eur/mėn jau ir nieko nedarant per 25 metus akumuliuojasi į penkiaženklę sumą.