Pirmasis būstas dažnam tampa vienu iš svarbiausių gyvenimo pirkinių. Tačiau laikui bėgant, o finansinėms galimybėms leidžiant, tikriausiai ne vienas jaunas žmogus, ar šeimą sukūrusi pora pagalvoja apie savo nuosavą būstą. Tačiau čia ir pradeda kilti įvairūs klausimai, o nuo ko pradėti? Nesvarbu, kokio amžiaus esate, ar jau sukūrę šeimą, ar dar ne, nusprendus žengti žingsnį - pirkti būstą, pirmiausia turite apgalvoti ir žinoti savo finansines galimybes. Šiame straipsnyje aptarsime, kaip įsigyti būstą be paskolos, kokius žingsnius reikia atlikti ir į ką atkreipti dėmesį.

Finansinis pasiruošimas

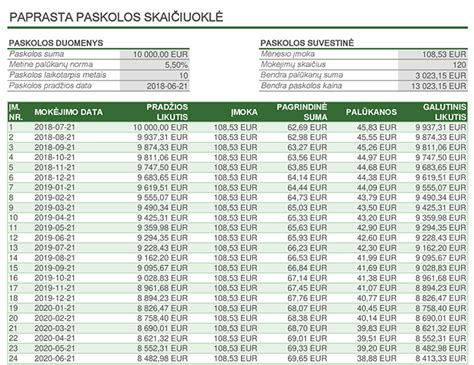

Turbūt patraukliausias sprendimas, nepriklausomai nuo to, kaip žiūrite į paskolas, yra įsigyti būstą vienu mokėjimu - iš karto sumokant visą sumą. Norint sutaupyti reikiamą sumą būstui per pakankamai trumpą laikotarpį reikia ne tik didelio uždarbio, bet ir tvirtos finansinės drausmės. Net, jeigu atidėtumėte po 1000€ kiekvieną mėnesį, 100 000€ (maždaug tiek kainuoja naujos statybos, 3k. Jeigu jūs galite skirti ir didesnę sumą taupymui - tikrai taip ir darykite.

Jeigu jums įmanoma per ~5 metus sutaupyti reikiamą sumą būsto pirkimui, beveik visi asmeninių finansų valdymo specialistai pataria taip ir daryti. Tačiau ir patiems būtina kruopščiai apskaičiuoti, kokio dydžio paskola būtų racionali ir nesunkiai pakeliama šeimos biudžetui. Tai padaryti galite atsižvelgdami į tai, kiek lėšų jums reikia pragyvenimui ir kiek jų galėtumėte skirti paskolos įmokoms mokėti bei palūkanoms dengti. Nepamirškite, kad be šių įmokų jūs privalėsite mokėti ir už komunalines paslaugas, o tai taip pat gali sudaryti nemažą sumą.

Būsto paieška ir pasirinkimas

Suteikdama paskolą kredito įstaiga norės žinoti, kokį butą, kur ir už kiek norite pirkti. Todėl, išsiaiškinę savo finansines galimybes, imkite ieškoti kuo geriau jūsų svajonėse susidarytą viziją atitinkančio būsto už tokią kainą, kokią galite sau leisti. NT paieška gali pasirūpinti pats pirkėjas, bet rekomenduotina tai pavesti šios srities specialistui - NT brokeriui, kuris atsižvelgdamas į pirkėjo poreikius suras ir pasiūlys geriausią variantą už priimtiniausią kainą.

Išsirinkti tą vienintelį, gali tapti tikru iššūkiu. Svarbu, išsiaiškinti savo poreikius, bei - pagalvoti apie ateitį. Nuspręsti, norite buto ar namo, kotedžo, o gal jaukaus sodo namelio. Būstą pirksite jau įrengtą, ar su daline apdaila, o gal viską nuspręsite statyti nuo 0. Būsto paskola - toli gražu ne vienadienis įsipareigojimas, o su ja įsigytas turtas nėra labai likvidus, todėl svarbu, kad nesigailėtume dėl savo pasirinkimo. Tam reikia apgalvoti asmeninius planus bei artimiausios ateities poreikius.

Taigi skirkite laiko ne tik paties būsto ir jo įrengimo bei išlaikymo kainai, bet ir rajonui, namo aplinkai, kaimynams, aplinkinėms mokykloms, susisiekimo galimybėms, saugumo situacijai ir pan. dalykams patyrinėti. Pradėjus ieškoti būsto, būtina neskubėti ir aplankyti bent 5 projektus. Reikia patikrinti ne tik, ar turtas atitinka dabarties poreikius, bet ir susirasti kuo daugiau informacijos apie plėtojamų projektų privalumus.

Dažniausiai, žmonės žino, kokio ploto, kelių kambarių būstas turėtų būti, kuriame aukšte norėtų gyventi, tačiau nepakankamai išanalizuoja technologinius ir socialinius sprendinius: energinio efektyvumo klasę, šildymo technologijas, gyvenimo ir laisvalaikio komforto sprendinius. Susirasti būstą sau galite tik patys. Net jei kreipsitės pagalbos į tarpininkus, vis tiek turėsite aiškiai įvardyti, ko ieškote ir atrinktus variantus įvertinti, palyginti asmeniškai bei priimti galutinį sprendimą.

Radus naują būstą, pataria I. Pukelienė, verta sudaryti planą, išsiaiškinant detales, datas bei suplanuojant reikiamus veiksmus ir darbus, kad viskas vyktų laiku. Jei nepaleidžia abejonės, ar išsirinktas būstas bus tinkamas, abejonės dėl finansinių įsipareigojimų arba pačių pokyčių ir laukiančių darbų masto, teisininkė rekomenduoja duoti sau laiko ir mintyse grįžti į proceso pradžią.

„Dar kartą pergalvokite savo tikslus, poreikius ir motyvus. Galbūt apžiūrėkite daugiau projektų. Jei sprendimą priėmėte vedami aiškiai suprantamo bei apibrėžto poreikio, jį pasitvirtinsite ir tai leis tvirčiau jaustis. Pasakykite sau, kad nuo šiol judėsite tik į priekį - savo svajonių namų kryptimi“, - sako ekspertė.

Išsiaiškinkite, ar buto savininkai yra atsiskaitę su šilumos tinklais, elektros tiekėjais, komunaliniais mokesčiais ir dar kas priklauso tam butui. Taip swarbiausia butas be skolu. viso sio proceso metu reiketu kreiptis i notara, kad paruostu pirkimo-pardavimo sutarti, patikrintu viska per sistemas.

Mes irgi kaip pirkome butą be paskolos, tai suradom per skelbimą patinkantį, apžiūrėjome, tada davėme avansą, pasirašydami preliminarią sutartį. Ir jei gerai pamenu, mes toje sutartyje buvom nurodę terminą iki kada turi įvykti sandoris (nurodėm tam, kad buto savininkai negaištų laiko, netemptų gumos ir ruoštų dokumentus notarui. Tada abipusiu susitarimu nusprendėm pas kokį notarą eisim, ten užsakėm pirkimo pardavimo sutartį, kad paruoštų, paskyrė datą (geriausia eiti pas "nepriklausomą notarą").

Namų Kodas | Būsto įsigijimas - nuo ko pradėti?

Pirkimo-pardavimo sutartis

Pagrindinė pirkimo - pardavimo sutartis pasirašoma pas notarą, kuomet nekilnojamojo turto pardavėjas turi visas reikalingas pažymas, leidimus ir kt. dokumentus sandoriui sudaryti, o pirkėjui yra išduotas banko garantinis raštas dėl paskolos suteikimo arba jau yra pasirašyta kredito sutartis.

Pirkimo-pardavimo sutarties tvirtinimo pas notarą kaina 0,45-0,5 proc. nuo sandorio sumos (pirkimo-padavimo kainos sutartyje), papildomai už sutarties projektą, duomenų sandoriui užsakymą ir patikras registruose.

Sandorio šalys gali laisvai pasirinkti notarą ar notarų biurą, kuriame bus tvirtinama pagrindinė sutartis. Pirmiausia, dokumentus notarui turi pateikti turto savininkas, kad notaras gautų jo sutikimą turto duomenų tikrinimui, patikrintų juos viešuose registruose bei užtikrintų sandorio teisėtumą.

Notarui reikia pateikti: visų pirkėjų asmens dokumentus; kredito įstaigos išduotą raštą dėl kredito suteikimo; vedybų sutartį (jei pirkėjai yra santuokoje ir tokia sutartis sudaryta); įgaliojimą, jei pirkėją atstovauja įgaliotas asmuo; mokėjimo nurodymą, kuriuo patvirtinamas pradinio įnašo (kainos dalies) sumokėjimo faktas; kitus dokumentus pagal individualią situaciją.

Išlaidas notarui privalo apmokėti pirkėjas, nebent su pardavėju sutarsite kitaip. Civilinis kodeksas numato, kad pirkėjas privalo padengti ir kitas sutarties sudarymo išlaidas, apie kurias dažnai nepagalvojama.

Galimos papildomos išlaidos:

- preliminarios sutarties pasirašymas nekainuos, nebent ją tvirtinsite notarine tvarka - tai kainuotų 100-150 Eur;

- turto vertinimas - 100-300 Eur;

- kredito sutarties mokestis - apie 0,5 proc. kredito sumos;

- notaro atlyginimas - 0,37 procento nuo sandorio šalių nurodytos nekilnojamojo daikto kainos, bet ne mažiau nei 76 Eur ir ne daugiau kaip 5 000 Eur;

- hipotekos sutarties patvirtinimas - nuo 54 iki 360 eurų.

Atkreipiamas dėmesys, kad notaro įkainis nurodytas be pridėtinės vertės mokesčio ir kiekvienu konkrečiu atveju apskaičiuojamas ne tik už atliktą notarinį veiksmą, bet ir parengtą sandorio projektą, suteiktą konsultaciją ir (ar) techninę paslaugą; nuosavybės įregistravimas Registrų centre kainuos nuo keliasdešimt iki kelių šimtų eurų, priklausomai nuo nekilnojamojo turto objekto; teisininkų arba sandorio koordinatorių konsultacijos (dokumentų patikra, reikiamų dokumentų parengimas, viso proceso sklandus užtikrinimas bei pagalba bet kuriame turto įsigijimo etape) priklauso nuo sandorio sudėtingumo ir apimties; nekilnojamojo turto brokerių pagalba surandant naują būstą gali sudaryti dar apie 2-5 proc. nuo sandorio vertės; paskolų brokerių konsultacijos.

Jei perkate įkeistą turtą, pasitikslinkite, kokios yra hipotekos išregistravimo sąlygos, nurodytos pirkimo-pardavimo sutartyje. Būtinai paprašykite kreditoriaus sutikimo kopijos - jos jums gali prireikti įkeičiant turtą savo kreditoriui.

Nuosavybės teisės į naujai įsigytą būstą vieno langelio principu registruojamos elektroniniu būdu - iš karto po sandorio sudarymo. Prašymas pateikiamas notarui, o notaras perduoda jį Registrų centrui. Todėl nenustebkite, kai sąskaitoje už notaro paslaugas rasite ir papildomų išlaidų, kurios nėra skirtos notarui.

Nuosavybės teisės įregistravimas

Registruojant nuosavybės teisę į įsigytą NT pasirenkate terminą, per kurį pageidaujate, kad turtas būtų įregistruotas (galimi terminai - 1, 3, 5 arba 10 darbo dienų). Įregistravus nuosavybės teisę į įsigytą turtą, Jums bus išduotas nuosavybės teisę patvirtinantis registro išrašas.

Mokesčio už nuosavybės teisių įregistravimą ir pažymėjimo išdavimą dydis priklausys nuo registruojamo turto rūšies, vidutinės NT rinkos vertės ir Jūsų pasirinkto termino.

Galutinis atsiskaitymas

Šis nepelnytai užmirštas žingsnis yra labai svarbus, nes ateityje gali turėti pasekmių. Pirkėjui galutinai ir tinkamai atsiskaičius su pardavėju (nepaisant to, ar atsiskaitoma asmeninėmis, ar skolintomis lėšomis), pardavėjas turi tai patvirtinti.

Pareiškimo pagrindu notaras išduoda liudijimą apie galutinį atsiskaitymą pagal pirkimo-pardavimo sutartį. Liudijimas yra pagrindas išregistruoti visus apribojimus, susijusius su turtu - pvz., įsiskolinimą, apribojimą disponuoti, įsipareigojimą įkeisti ir pan.

Jei liudijimas nėra išduodamas ir žymos / apribojimai turtui nėra išregistruojami, gyventi jame galima, bet prireikus būstą parduoti, teks šį žingsnį žengti. Tik tuomet gali būti žymiai sunkiai rasti pardavėją ir pareikalauti patvirtinti faktą, įvykusį prieš daug metų.

Turto priėmimo-perdavimo aktas

Šiuo aktu pirkėjui aktualu užfiksuoti faktinę perduodamo turto būklę, perduodamus baldus, buitinę techniką, patekimo į turtą prietaisus (raktus, pultelius ar pan.) ir skaitiklių rodmenis.

Jo sudarymo esmė - šalių susitarimas ir patvirtinimas, nuo kurio momento pirkėjas privalo mokėti už komunalines paslaugas, gali laisvai disponuoti daiktais ar, tarkim, pasikeisti spynas.

Taip pat reikia nepamiršti savo vardu sudaryti sutartis su komunalinių paslaugų įmonėmis.

„Jei šiuos devynis žingsnius galite žengti užtikrintai ir drąsiai, tai tarpiniai bus greiti ir sklandūs. Svarbiausia kiekviename etape atidžiai pasitikrinti reikalavimus, sąlygas ir suplanuoti veiksmus. Nors aktualią informaciją galima rasti savarankiškai ir nemokamai, kai kurie etapai gali atrodyti painūs ar reikalaujantys daug laiko. Jei savo dėmesį norite skirti tik maloniems prisiminimas apie būsto pirkimą, visą atsakomybę galite palikti specialistams, kurie yra įgudę nekilnojamojo turto sandorių sudarymo srityje“, - sako teisininkė I. Pukelienė.

Klaidų vengimas perkant būstą

Šiandien rinka nebėra tokia, kokia buvo prieš metus ar du, kai pardavėjai diktavo sąlygas, o prie jų durų stovėdavo pirkėjų eilė. Dabar pirkėjas turi galimybę apžiūrėti būstą, įvertinti savo galimybes ir galų gale apsispręsti“, - kalbėjo M. Mikočiūnas.

Pasak jo, ypač svarbu turėti galimybę rinktis iš kelių variantų ir ją prilygino drabužio pasimatavimui, nes niekad nežinosime, ar jis mums tiks, jeigu jis tik kabės ant pakabos ar stovės parduotuvės lentynoje.

„Jeigu norite įsitikinti, kad rūbas mums tiks, mums reikia jį pasimatuoti“, - pridūrė NT ekspertas.

Dar vienas svarbus aspektas: neskubėti mokėti avanso prieš rezervuojant perkamą būstą, nes, kaip pabrėžia ekspertas, jūsų kreditingumo problemos nėra pardavėjo problema.

Anot jo, pirmiausia rinkdamiesi būstą pirkėjai atsižvelgia į vietą ir į patį būstą.

„Jeigu žmonės nenori klaidžioti, kaip akli kačiukai, jie pirmiausia turėtų atlikti namų darbus. Tai yra įvertinti savo perkamąją galią ir apibrėžti vietą, kur jie nori ieškoti turto. Taip pat kokį būstą nori įsigyti - senos ar naujos statybos name. Tai labai palengvina procesą“, - kalbėjo A. Kišūnas.

Preliminari Sutartis ir Jos Svarba

Preliminariąja sutartimi laikomas šalių susitarimas, pagal kurį jame aptartomis sąlygomis šalys įsipareigoja ateityje sudaryti kitą - pagrindinę (notarinę) - sutartį.

Preliminariąja sutartimi pirkėjas ir pardavėjas gali operatyviai fiksuoti savo įsipareigojimus ir susitarimo sąlygas, tai svarbu tam, kad viena iš šalių nepersigalvotų iki tol, kol yra ruošiama notarinė sutartis, gaunami įvairūs leidimai, sutikimai ir kt. dokumentai būtini notarinei sutarčiai sudaryti. Taip pat preliminarioji sutartis yra ypatingai svarbi norint įsigyti nekilnojamąjį turtą, kuris dar nėra baigtas statyti arba išsirinkus pirkti turtą, kurio finansavimui bus imama paskola.

Svarbūs aspektai, kuriuos būtina įtraukti į preliminarią sutartį:

- Tikslus turto ir šalių identifikavimas.

- Esminės sąlygos: kaina, terminai, atsiskaitymo būdas.

- Informacija apie trečiųjų šalių teises ir apribojimus.

- Šalių pareiškimai ir garantijos.

- Informacija apie baldus ir kitus daiktus, kurie lieka būste.

- Patalpų fotofiksacijos.

- Notarinio sandorio sudarymo terminas.

- Pirmasis mokėjimas (avansas) ir jo sąlygos.

- Notarinės išlaidos.

- Sutarties galiojimas.

- Turto perdavimo sąlygos.

Pirkimo-Pardavimo Procesas Žingsnis Po Žingsnio

Būsto pasirinkimas: Klientas apžiūri galimus variantus ir pasirenka labiausiai lūkesčius atitinkantį būstą.

Būsto rezervavimas: Pasirinktas būstas rezervuojamas, kad jis būtų laikomas konkrečiam pirkėjui.

Preliminari sutartis: Klientas įsipareigoja įsigyti būstą.

Užstatas: Užstato dydis gali svyruoti nuo kelių šimtų eurų iki 15 proc. nuo turto vertės.

Pranešimas nr. 1: Dėl būsto perdavimo.

Būsto perdavimas pirkėjui: Būsto perdavimo metu pasirašomas darbų atlikimo aktas.

Susitarimas su banku dėl būsto paskolos: Bankas suformuoja klientui pasiūlymą arba išduoda garantinį raštą.

Turto vertinimas: Jeigu reikalauja bankas, detalųjį turto vertinimą atlieka bankui priimtini turto vertintojai.

Pastato energinis sertifikatas: Prieš pasirašydamas su pardavėju notarinę būsto pirkimo-pardavimo sutartį, pirkėjas yra supažindinamas su pastatui išduotu energinio naudingumo sertifikatu.

Notarinė būsto pirkimo-pardavimo sutartis: Notarinė būsto pirkimo-pardavimo sutartis pasirašoma nurodytame notaro biure.

Turto registravimas: Turto nuosavybė registruojama VšĮ „Registrų centras“.

Sutartis su administratoriumi: Pirkėjas, pasirašydamas būsto notarinę sutartį, pasirašo sutartį su pastatą administruojančia įmone.

Būsto paskolos sutartis: Pirkėjas, pristatęs notarinę pirkimo-pardavimo sutartį bankui, pasirašo su juo būsto paskolos sutartį.

Turto draudimas: Turtas turi būti apdraustas banko naudai banko rekomenduotoje draudimo bendrovėje.

Įkeitimo lakšto registravimas: Įkeitimo lakštą hipotekoje registruoja pasirinktas notaras.

Visiškas kliento atsiskaitymas su pardavėju: Klientas privalo per 30 d. nuo notarinės sutarties pasirašymo registruoti ir apdrausti turtą, taip pat registruoti įkeitimo lakštą, kad bankas galėtų pervesti pinigus pardavėjui už pirkėjo perkamą turtą.

Pranešimas nr. 2: Dėl visiško atsiskaitymo.

Komunalinės paslaugos: Pirkėjas, pasirašęs notarinę būsto pirkimo-pardavimo sutartį, sudaro tiesioginę paslaugų sutartį su elektrą, šilumą, vandenį tiekiančiomis įmonėmis.

Apdaila: Apdailos darbai vidutiniškai trunka apie 3-4 mėnesius.

Laimingas įsikūrimas: Atlikę visus būsto įsigijimo žingsnius galite įsikurti naujuose namuose ir lengviau atsikvėpti.

Svarbūs Patarimai Ir Rekomendacijos

- Nesikliaukite vienu banku. Kreipkitės į kelis bankus, kad palygintumėte sąlygas.

- Atidžiai skaitykite sutartis. Prieš pasirašydami sutartį, įsitikinkite, kad suprantate visas sąlygas ir įsipareigojimus.

- Įvertinkite ateities perspektyvas. Būsto paskola yra ilgalaikis įsipareigojimas, todėl įvertinkite, kaip jūsų finansinė situacija gali pasikeisti ateityje.

Svarbiausia kiekviename etape atidžiai pasitikrinti reikalavimus, sąlygas ir suplanuoti veiksmus. Nors aktualią informaciją galima rasti savarankiškai ir nemokamai, kai kurie etapai gali atrodyti painūs ar reikalaujantys daug laiko.