Atnaujinta 2025-08-25

Lietuvoje pajamų apmokestinimą reglamentuoja Gyventojų pajamų mokesčio įstatymas (GPMĮ). Šis įstatymas nurodo, kurios pajamos yra laikomos apmokestinamosiomis, kokie mokesčių tarifai taikomi ir kaip vykdomas pajamų deklaravimas.

Apmokestinamosios pajamos - pajamos, nuo kurių turi būti sumokėtas pajamų mokestis. Svarbu atminti, kad pajamų mokesčio tarifas gali skirtis priklausomai nuo to, su kokiais santykiais susijusios pajamos (pvz., iš darbo santykių, investicijų ar individualios veiklos) ar t.t.

Piniginiai reikalai. Baigėsi pajamų deklaravimui skirtas laikas – kas laukia nespėjusių susimokėti?

Pajamos gautos su darbo santykiais

Pajamos, susijusios su darbo santykiais, yra viena iš dažniausiai sutinkamų pajamų rūšių. Darbo santykių pagrindu gautos pajamos, taip pat su darbo santykiais ar jų esmę atitinkančiais santykiais susijusių pajamų rūšys, yra apmokestinamos pagal pajamų mokesčio taisykles, kurias nustato Lietuvos Respublikos įstatymai.

Šiais santykiais susijusios pajamos apima darbo užmokestį, premijas, išmokas už papildomą darbą ar viršvalandžius, taip pat kitas pinigines išmokas, gautas kaip atlygis už darbą.

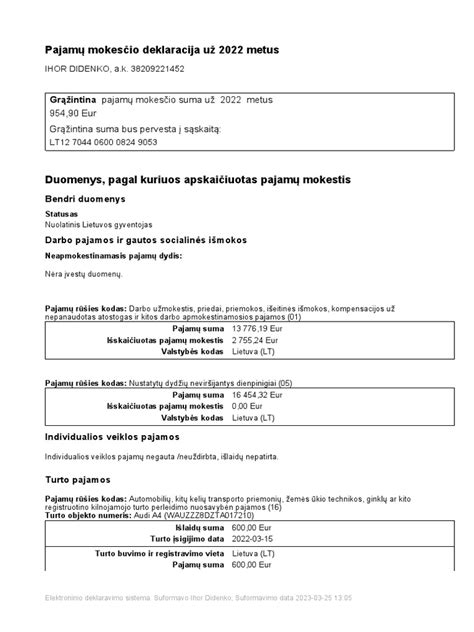

Šių pajamų apmokestinimas vyksta taikant pajamų mokesčio tarifą, kuris nuo 2023 m. yra 20%.

Jei per metus darbo pajamos viršija 60 vidutinių darbo užmokesčių (VDU) sumą, viršijančiai daliai taikomas didesnis tarifas - 32%.

Tai reiškia, kad didesnes nei 120 tūkst. eurų metines pajamas gaunantys asmenys už viršijančią sumą mokės didesnį pajamų mokestį.

2025 m. duomenimis:

- 1 VDU = 2 108,88 €

- 60 VDU = 126 532,80 €

- 120 VDU = 253 065,60 € (naudotina kitoms pajamų rūšims apmokestinti)

Kai apskaičiuojamos darbo užmokesčio apmokestinamosios pajamos, svarbu atsižvelgti į bendrą gautų pajamų sumą, taip pat atimti visas su darbo užmokesčiu susijusias privalomas išlaidas, pvz., socialinio draudimo įmokas. Galiausiai skirtumas tarp gautų pajamų ir šių išlaidų tampa apmokestinama suma, nuo kurios skaičiuojamas pajamų mokestis.

Pajamų mokesčio apmokestinimas

Be darbo pajamų, Lietuvos gyventojai taip pat gali gauti pajamų iš kitų šaltinių, kurioms taip pat taikomas pajamų mokestis. Tarp tokių pajamų dažnai yra:

- Investicinės pajamos: palūkanos, dividendai

- Kapitalo prieaugis: gautos pajamos už parduotas akcijas ar nekilnojamąjį turtą

- Individualios veiklos pajamos

Investicinės pajamos

Dividendai visada apmokestinami 15 % tarifu. Šioms pajamoms neatskaitoma 500 eurų lengvata, todėl visas gautas dividendų dydis yra apmokestinamas. Jei dividendai gaunami iš užsienio įmonių, jie priskiriami B klasės pajamoms ir turi būti deklaruojami metinėje pajamų deklaracijoje. Tokiu atveju taip pat svarbu įvertinti, ar užsienyje buvo sumokėtas mokestis, nes Lietuva taiko dvigubo apmokestinimo išvengimo sutartis.

Palūkanoms ir kapitalo prieaugiui (pvz., gautam už parduotas akcijas ar obligacijas) taikoma 500 eurų neapmokestinama suma per metus. Tai reiškia, kad iki šios sumos pajamos neapmokestinamos, o viršijanti dalis apmokestinama:

- 15 % tarifu, jei bendra suma neviršija 120 VDU;

- 20 % tarifu, jei pajamų suma viršija 120 VDU per metus.

Apskaičiuojant kapitalo prieaugį, iš gautų pajamų leidžiama atimti turto įsigijimo kainą, todėl mokestis taikomas tik realiam pelnui.

Tokiu būdu investicinės pajamos, kapitalo prieaugis ir kitos nesu darbo santykiais susijusios pajamos yra apmokestinamos pagal aiškiai apibrėžtas taisykles, o gyventojai patys atsako už jų deklaravimą ir teisingą mokesčių sumokėjimą.

Individualios veiklos pajamos

Individualią veiklą vykdantys asmenys taip pat privalo mokėti pajamų mokestį. Individualios veiklos apmokestinamųjų pajamų mokesčio dydis nustatomas iš metinėms apmokestinamosioms pajamoms pritaikius 5-15 proc. pajamų mokesčio tarifą gautos sumos atėmus pajamų mokesčio kredito sumą. Taikomas pajamų mokesčio tarifas nepriklauso nuo vykdomos individualios veiklos rūšies.

Individualios veiklos vykdytojai gali pasirinkti, ar apskaičiuoti pajamas pagal išlaidų procentą (pavyzdžiui, 30% nuo pajamų), ar faktiškai patirtas išlaidas. Antruoju atveju būtina turėti visas išlaidas pagrindžiančius dokumentus. Jei faktiškai patirtos išlaidos yra didesnės už 30% nuo pajamų - šis metodas gali būti naudingesnis.

GPM apskaičiuojamas taip:

(Pajamos - išlaidos) x 15 proc. - kreditas

Kai individualios veiklos metinis pelnas (iš pajamų atėmus išlaidas) neviršija 20 000 Eur, faktiškai apskaičiuota pajamų mokesčio suma sudaro 5 proc. pelno.

Kai individualios veiklos metinis pelnas (iš pajamų atėmus išlaidas) viršija 20000 Eur, pajamų mokesčio dydis atitinkamai didėja nuo 5 proc. iki 15 proc.

Kai individualios veiklos metinis pelnas pasiekia 35000 Eur sumą, taikomas 15 proc. pajamų mokesčio tarifas.

Sodra yra parengusi individualios veiklos skaičiuoklės įrankį, kuriuo galite sužinoti preliminarius mokesčių rezultatus.

Pajamos iš užsienio

Lietuvos gyventojai, gaunantys pajamas iš užsienio, taip pat privalo deklaruoti jas Lietuvoje ir mokėti pajamų mokestį.

Užsienio pajamos gali apimti:

- Darbo santykiais susijusios pajamos: jei asmuo dirba užsienio įmonėje ar organizacijoje

- Investicinės pajamos: dividendai, palūkanos, akcijų pardavimas

- B klasės pajamos, gaunamos iš užsienio šaltinių (A klasės pajamos yra su darbo santykiais susijusios pajamos)

Lietuvos Respublikos gyventojai turi pareigą deklaruoti visas pajamas, gautas iš užsienio, net jei nuo jų jau buvo sumokėti mokesčiai toje šalyje.

Norint išvengti dvigubo apmokestinimo, taikomos dvigubo apmokestinimo išvengimo sutartys. Šios sutartys leidžia Lietuvos gyventojams atskaityti mokesčius, sumokėtus užsienyje, ir taip sumažinti bendrą mokestinę naštą.

Kai asmuo gauna pajamas iš užsienio, jis pats atsakingas už pajamų deklaravimą ir mokestinių prievolių vykdymą. Tai reiškia, kad reikia sekti užsienyje gautų pajamų apskaitą ir laiku pateikti deklaraciją Lietuvoje. Deklaruojamos pajamos turi apimti tiek Lietuvoje, tiek užsienyje gautas pajamas.

Gyventojų pajamų mokesčio taisyklės

2025 metų Gyventojų pajamų mokestis (GPM) Lietuvoje nustatytas pagal tam tikras taisykles, kurios priklauso nuo gaunamų pajamų rūšies, gyventojo pajamų dydžio ir kitų veiksnių. Pajamų mokesčio tarifai tik ne su darbo santykiais nesusijusioms pajamoms (pvz., individualiai veiklai, investicinėms pajamoms, kapitalo prieaugiui)

- Pajamoms iki 120 vidutinių darbo užmokesčių (VDU) taikomas 20% tarifas. VDU yra skaičiuojamas kasmet pagal statistiką.

- Apmokestinamosios pajamos, kurios viršija 120 VDU, taikomas 32% tarifas.

O darbo santykių pajamoms galioja kitokia tvarka:

- iki 60 VDU - 20 %,

- virš 60 VDU - 32 %.

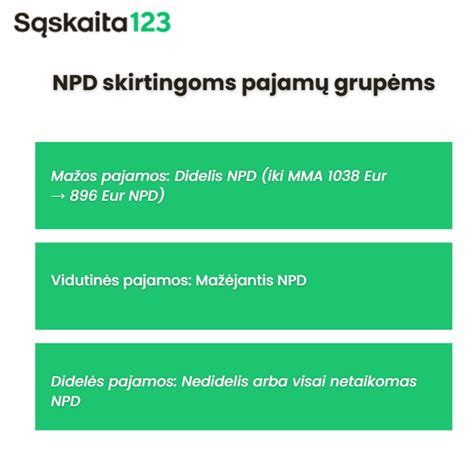

Neapmokestinamas pajamų dydis (NPD)

NPD taikomas tik su darbo santykiais susijusioms pajamoms. 2025 metais NPD priklauso nuo gyventojo mėnesinio bruto atlyginimo:

- Iki tam tikro atlyginimo dydžio, taikomas maksimalus NPD, kuris nustatytas 625 eurai per mėnesį.

- Didėjant atlyginimui, NPD palaipsniui mažėja.

Įmokų bazei skaičiuoti naudojama metinė pajamų deklaracija, kurioje nurodoma, kaip skirtingos pajamų dalys yra apmokestinamos priklausomai nuo to, ar jos viršija tam tikras ribas, susijusias su vidutiniu darbo užmokesčiu Lietuvoje.

Papildomos lengvatos

Tam tikroms asmenų grupėms (pvz., neįgaliesiems, pensininkams, daugiavaikėms šeimoms) taikomos papildomos gyventojų pajamų mokesčio lengvatos, kurios mažina apmokestinamąją sumą.

Deklaravimas per mokestinį laikotarpį

Per mokestinį laikotarpį Lietuvoje gyventojai privalo deklaruoti pajamas tam tikrais atvejais ir pagal tam tikras taisykles.

Deklaracijos pateikimo terminai

Metinė pajamų deklaracija turi būti pateikta iki gegužės 1 dienos už praėjusius kalendorinius metus. Pavyzdžiui, už 2025 metus deklaraciją reikia pateikti iki 2026 metų gegužės 1 dienos.

Kas privalo deklaruoti?

Asmenys, kurie vykdo individualią veiklą, gauna pajamų iš nuomos, dividendų, palūkanų ar kitų šaltinių, neapmokestinamų tiesiogiai per darbdavį, privalo pateikti metinę deklaraciją.

Taip pat privaloma deklaruoti pajamas, jei buvo taikytas neapmokestinamasis pajamų dydis (NPD) arba taikytos lengvatos, ir reikia patikslinti sumokėtą pajamų mokestį.

Jei buvo gauta pajamų iš užsienio ar turto pardavimo (pvz., nekilnojamojo turto, kuris nebuvo gyvenamas daugiau nei 10 metų), būtina pateikti deklaraciją ir sumokėti reikiamus mokesčius.

Deklaravimo procesas

Deklaravimo procesas yra pajamų apmokėjimo ciklo etapas, užtikrinantis, kad visi mokesčiai būtų sumokėti laiku ir teisingai.

Prievolę deklaruoti pajamas turi visi gyventojai, gavę palūkanų iš juridinių asmenų. Šiuo metu visiems, investuojantiems per tarpusavio skolinimo platformas, neapmokestinama palūkanų suma siekia 500 €. Kitaip sakant, apmokestinamos visos, per mokestinius metus gautos palūkanos, kurios viršija 500 €.

Investuotojo uždarbis Lietuvoje apmokestinamas 15% gyventojų pajamų mokesčio (GPM) tarifu. Fizinių investuotojų gautas pajamas apskaičiuoja tarpusavio skolinimo platforma, tuomet pateikia Valstybinei mokesčių inspekcijai (VMI) ir tik gavusi patvirtinimą perkelia duomenis į pajamų mokesčių deklaraciją.

Į deklaraciją yra perkeliamos pajamos iš palūkanų, rekomendavimo programos ir pajamos, uždirbtos iš prekybos antrinėje rinkoje.

Dovanų apmokestinimas

Atnaujinta 2025-09-19

Kyla klausimas - ar apmokestinami tėvų dovanoti pinigai? Pagal Lietuvos mokesčių įstatymus - tėvų dovanotos sumos kiekvienam vaikui yra neapmokestinamos pajamų mokesčio apskaičiavimo tikslu.

Valstybinė mokesčių inspekcija (VMI) prižiūri dovanų deklaravimą ir apmokestinimą, siekia užtikrinti mokesčių įstatymų laikymąsi.

Koks yra neapmokestinamos dovanos dydis tarp artimųjų ir giminaičių?

Pagal Lietuvos Respublikos įstatymus, tėvų, senelių, vaikų, sutuoktinių, brolių ar seserų tarpusavio piniginės dovanos yra neapmokestinamos.

Ar reikia deklaruoti piniginę dovaną metinėje pajamų mokesčio deklaracijoje?

- Jei gauta pinigų suma iš artimųjų - deklaruoti nereikia.

- Jei dovana gauta ne iš artimo asmens (pvz., draugo, pusbrolio, tetos ir kt.) ir viršija 2500 eurų - ją reikia deklaruoti ir sumokėti GPM (15-20 %).

Kokius dokumentus reikia pateikti VMI?

Jei deklaruojate dovaną - VMI gali paprašyti:

- Pinigų dovanojimo sutarties (jei buvo sudaryta);

- Banko pavedimo išrašo, įrodančio dovanos pervedimą;

- Paaiškinimo apie gautas lėšas (ypač jei jos viršija limitus).

Šie dokumentai reikalingi ir apskaičiuojant pajamų mokestį.

Ar dovanojimas turi būti patvirtintas notaro ar dovanojimo sutartimi?

- Jeigu dovanojama suma viršija 14 500 eurų, pinigų dovanojimo sutartis privalo būti patvirtinta notaro.

- Kai dovanojama suma didesnė nei 1500 eurų, bet neviršija 14 500 eurų, sutartis turi būti sudaryta raštu.

Iš kitų gyventojų gautos dovanos

Jei dovaną gaunate iš kitų asmenų, pavyzdžiui, draugų - bendra dovanų vertė per mokestinį laikotarpį, neviršijanti 2,5 tūkst. eurų, gyventojų pajamų mokesčiu neapmokestinama. Tačiau, jei ši suma viršija 2,5 tūkst. eurų, viršijančiai daliai taikomas 15-20 proc. pajamų mokestis.

Jei dovanų vertė, kartu su kitomis metinėmis pajamomis ne iš darbo santykių, ar jų esmę atitinkančių santykių, viršija 120 vidutinio darbo užmokesčio (VDU) sumą - taikomas 20 proc. pajamų mokestis.

Mokesčių tarifai ir slenksčiai

Pagal Lietuvos mokesčių įstatymus, dovanų vertė yra vertinama kartu su kitomis metinėmis pajamomis, kurios yra ne iš darbo santykių ar jų esmę atitinkančių santykių.

Jei bendra, gyventojo gauta, suma per metus neviršija 120 vidutinio darbo užmokesčio (VDU), tai dovanų vertė apmokestinama 15 proc. pajamų mokesčio tarifu.

Tačiau, jei dovanų ir kitų pajamų, kurios gautos ne iš darbo santykių, suma viršija 120 VDU, tokių pajamų viršijančiai daliai taikomas didesnis 20 proc. pajamų mokesčio tarifas.

Svarbu paminėti, kad deklaruoti iš kitų gyventojų gautas didesnes nei 2,5 tūkst. eurų vertės dovanas, bei sumokėti pajamų mokesčio deklaracijoje apskaičiuotą pajamų mokestį, iki kitų metų gegužės 1 d., turi dovaną gavęs asmuo.

Kaip deklaruoti iš investicijų gautas pajamas?

Kiekvienais metais taip pat. Sudedi savo ataskaitoje matomą pelną, atminusuoji išlaidas (komisinius, valdymo mokesčius, dar kažką) ir pateiki po (11) koduku kaip finansinio turto prieaugį.

Viskas.

Su kiekviena platforma taip pat, su kiekviena akcija vienodai.

Tiesiog, jeigu apyvarta buvo sukama kaip pas Lidlo kasininkę, tai tų eilučių pas tave bus daugiau, ir skaičiuoti ką bus irgi daugiau.

Bet principas vienodas. Nesvarbu ar tai IBKR, Revolut, T212 ar koks absoliučiai hipotetinis shady exchange’as iš F raidės ir su keliais skaičiais pavadinime, registruotas Kipre. ;D

Privalote deklaruoti pajamas, jei:

- per 2024-uosius pardavėte akcijų, ETF’ų ar kitų VP sugeneruojant daugiau nei 500 Eur pajamų. Jei nieko nepardavėte, deklaruoti nereikia.

- per 2024-uosius gavote dividendų. Nors ir kelis centus.

- per 2024-uosius gavote palūkanų iš padėto indėlio virš 500 Eur. Neviršijant 500, deklaruoti neprivalu.

Jei dividendų neturėjote, palūkanų negavote ir nieko per metus nepardavėte - jums nieko susijusio su VP deklaruoti nereikia (bet darbo pajamas vistiek reik sutikrinti!).

Aktualūs skaičiai:

- Pardavus akcijas ar ETF, 15% mokestis pelnui virš 500 Eur.

- Gavus palūkanų iš indėlio, 15% mokestis palūkanoms virš 500 Eur.

Kaip ir kada sumokėti pajamų mokestį?

Deklaracijoje apskaičiuotą pajamų mokestį turite sumokėti iki 2025 m. gegužės 2 d. Nesumokėjus pajamų mokesčio laiku, reikės mokėti ir delspinigius. Delspinigių dydžių tarifus rasite čia.

Yra keletas būdų, kaip galite sumokėti pajamų mokestį:

- Tiesiogiai deklaracijoje: Sumokėti deklaracijoje apskaičiuotą pajamų mokestį galite iš karto, tiesiogiai vedlyje; Suformuokite deklaraciją ir paspauskite mygtuką Mokėti VMI -> Atlikti mokėjimą, tuomet būsite nukreipti tiesiogiai į apmokėjimo langą (žr. žemiau). Atsispausdinti suformuotą mokėjimo nurodymą su brūkšniniu BAR kodu galite paspaudę mygtuką Atsisiųsti mokėjimo kvitą.

- Per Mano VMI: Kitą dieną po deklaracijos pateikimo prisijunkite prie Mano VMI sistemos:

- Raskite skiltį Mokesčiai ir baudos;

- Pasirinkite pajamų mokestį ir spauskite Mokėti šią įmoką;

- Pasirinkite mokėjimo būdą ir spauskite Apmokėti.

- Bankiniu pavedimu: Galite sumokėti savarankiškai per savo banką;

- Nurodykite gyventojų pajamų mokesčio įmokos kodą - 1441;

- Per įmokų surinkimo paslaugas teikiančias įstaigas: Pajamų mokestį galite sumokėti įmokų surinkimo paslaugas teikiančiose įstaigose (pvz., pašto skyriuose, „Lietuvos spauda“ kioskuose, „Perlo“ terminaluose, MAXIMA LT kasose ir kitose įmokų surinkimo paslaugas teikiančiose įstaigose).

tags: #buta #deklaruoti #puse #sumos