Ilgalaikis turtas yra esminė bet kurios įmonės veiklos dalis. Be jo neįmanoma siekti finansinių rezultatų ar užtikrinti veiklos tęstinumą. Įsigyjant ilgalaikį turtą, kyla daug klausimų: koks turtas laikomas ilgalaikiu, kokia turi būti jo vertė ir ar papildomos išlaidos gali būti įtrauktos į turto vertę. Aptarkime ilgalaikio turto sąvoką, įsigijimo savikainos niuansus ir kitus svarbius aspektus.

Kas Yra Ilgalaikis Turtas?

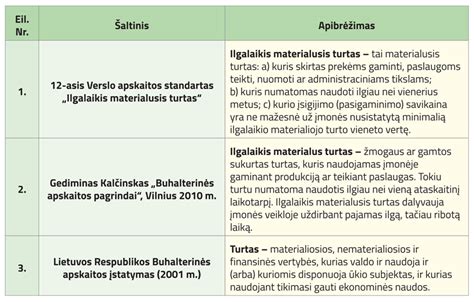

Ilgalaikis turtas - tai turtas, kuris naudojamas ilgiau nei vienerius metus tiesioginei ar netiesioginei ekonominei naudai gauti įmonėse, įstaigose ar organizacijose, kurios yra ilgalaikio turto savininkės. Ilgalaikio turto įsigijimo vertė turi viršyti tam tikrą sumą, kuri laikoma minimalia, kad turtas būtų pripažintas ilgalaikiu.

Ilgalaikio Turto Rūšys

Ilgalaikis turtas skirstomas į:

- Materialųjį turtą

- Nematerialųjį turtą

- Finansinį turtą

Ilgalaikis Materialusis Turtas

Ilgalaikis materialusis turtas turi apčiuopiamą fizinę formą ir yra naudojamas valdymo tikslams, nuomai, prekių gamybai ar paslaugų teikimui. Šiam turtui priskiriami:

- Žemės sklypai

- Statiniai

- Mašinos ir įrengimai

- Transporto priemonės

- Nebaigtos statybos objektai

Nematerialusis Ilgalaikis Turtas

Nematerialusis ilgalaikis turtas neturi apčiuopiamos fizinės formos. Jam priskiriami:

- Patentai ir licencijos

- Programos

- Prekiniai ženklai

- Autorinės teisės

Finansinis Ilgalaikis Turtas

Finansinis ilgalaikis turtas - tai įmonės valdomos finansinės vertybės, pavyzdžiui:

- Investavimas į antrines bendroves

- Paskolų teikimas tokioms bendrovėms

- Kitų įmonių vertybiniai popieriai

- Indėliai ar kitos po vienerių metų gautinos sumos

Ilgalaikis finansinis turtas teikia įmonei ekonominę naudą ilgiau nei vienerius metus.

Ilgalaikio Materialiojo Turto Registravimas Apskaitoje

Ilgalaikis materialusis turtas apskaitoje registruojamas įsigijimo savikaina. Vėliau jo vertę galima perkainoti arba palikti apskaitytą įsigijimo savikainą. Ilgalaikio materialiojo turto perkainojimas privalo būti atliekamas ne rečiau kaip kas 5 metus. Jei turto vertė nuolat reikšmingai kinta, ilgalaikį materialųjį turtą tikslinga perkainoti kartą per metus. Jei turto vertė kinta nereikšmingai, perkainojimas vykdomas kas 2 ar net 3 metus.

Dažnai daroma klaida galvojant, jog ilgalaikio materialiojo turto vertę sudaro tik jo įsigijimo kaina. Prie materialiojo turto vertės pridedamos ir kitos, su turto įsigijimu susijusios išlaidos:

- Transportavimo išlaidos

- Akcizai

- Muitai ir kiti negrąžinami mokesčiai

- Projektavimo darbų kaina

- Montavimo išlaidos

- Turto paruošimo naudojimui išlaidos

- Remonto darbų išlaidos

- Žemės sklypo ar statybų aikštelės paruošimo išlaidos

- Kitos panašios su turto įsigijimu susijusios išlaidos

Išlaidos, neįtraukiamos į turto įsigijimo savikainą:

- Pardavimo, bendrosios bei administracinės sąnaudos

- Palūkanos

- Grąžinamas PVM

- Gautos nuolaidos ir lengvatos

Jei ilgalaikis turtas gaminamas, jo savikainą sudaro pagrindinės medžiagų, žaliavų, sunaudotų gamyboje, įsigijimo išlaidos. Prie gamybos savikainos galima pridėti darbo bei kitas patirtas netiesiogines gamybos išlaidas. Svarbiausia, jog visos išlaidos būtų patirtos prieš pradedant naudoti ilgalaikį turtą versle.

Nematerialusis Ilgalaikis Turtas Įmonės Apskaitoje

Nematerialusis ilgalaikis turtas suvokiamas per pojūčius ir dažniausiai naudojamas gamyboje ir jos tobulinime (patentai, licencijos, autorinės teisės), paslaugų teikime bei paklausos kėlime (prekiniai ženklai, frančizės).

Tam, kad įmonės apskaitoje jis būtų registruojamas kaip ilgalaikis, turi atitikti šiuos kriterijus:

- Veikloje naudojamas ilgiau nei vienerius metus

- Tokio turto įsigijimo ar gamybos savikaina gali būti patikimai vertinama ar atskirta nuo kito turto vertės

- Turto vertė (įsigijimo savikaina) nėra mažesnė už minimalią ilgalaikio nematerialiojo turto vertę

- Turtą galima kontroliuoti, disponuoti ir apriboti naudojimosi teises kitiems asmenims

- Yra pagrindas ateityje iš jo gauti ekonominės naudos

Svarbu nepamiršti, jog nematerialiuoju ilgalaikiu turtu negali būti pripažinta:

- Darbuotojų kvalifikacija

- Išlaidos, patirtos įmonės susikuriant prekės ženklui ar produkto pavadinimui

Ilgalaikio Turto Apskaita

Būtina vesti ilgalaikio turto apskaitą siekiant žinoti esamą turto vertę bei įsigijimo kainą. Ilgalaikis turtas naudojamas daugelyje gamybos bei prekybos procesų. Ilgalaikio turto struktūra, technine būkle domisi bankai, investuotojai, draudimo įmonės. Būtent dėl to itin svarbu tvarkingai vesti ilgalaikio turto apskaitą.

Įmonės valdomą turtą tikslinga suskirstyti pagal paskirtį į tokias smulkesnes grupes kaip:

- Žemė

- Statiniai

- Mašinos ir įrengimai

- Transporto priemonės

- Ir kt.

Suskirsčius ilgalaikį turtą grupėmis, daug paprasčiau kaupti informaciją apie skirtingas funkcijas atliekančius ilgalaikio turto vienetus. Pasitaiko, jog materialiojo ilgalaikio turto dalis neatsiejama nuo nematerialiosios (pvz., kompiuteris ir operacinė sistema). Tuomet reikia vertinti vyraujančius turto požymius ir priskirti turtą prie atitinkamos (vyraujančios) ilgalaikio turto rūšies.

Ilgalaikio Turto Vertės Padidėjimas Programoje "Būtent"

Norint padidinti ilgalaikio turto vertę programoje "Būtent", reikia ilg.turto kortelės polangio "Pasikeitimai, sąnaudos" viršutinėje dalyje "Pasikeitimai" įvesti naują įrašą. Į stulpelį "Met.nuo" reikia įvesti metus, nuo kurių padidėjo ilg. turto vertė, į stulpelį "Mėn.nuo" reikia įvesti mėnesį, nuo kurio padidėjo ilg.

Pavyzdžiui, jei staklės buvo įsigytos už 20000.00 Lt ir dabar yra nudėvėtos, o likutinė vertė yra 50.00 Lt, ir norima padidinti ilgalaikio turto vertę, reikia atlikti minėtus veiksmus programoje.

Ilgalaikio Turto Kortelės Koregavimas Programoje "Būtent"

Norint koreguoti kortelę, spaudžiamas mygtukas "Koreguoti". Svarbiausių laukų pavadinimai paryškinti (Invent.Nr., Pavadinimas, Ekspl. pradžia, pabaiga ir kt.). Pirmiausia užpildomi kortelių lango viršuje esantys laukai.

Lauke "Invent. Nr." programa įrašo siūlomą inventoriaus numerį (visi ilgalaikio turto vienetai numeruojami iš eilės). Jei norite, galite į lauką įrašyti savo numerį, tačiau tai turi būti unikalus numeris, negalintis pasikartoti.

Lauke "Kiekis" nurodomas ilgalaikio turto kiekis. Rekomenduojama kortelę kurti vienam vienetui.

Ilgalaikio turto kortelių lange yra daug skirtingų kortelių:

- Pagr. duomenys

- Nusidėvėjimas

- Pasikeitimai, sąnaudos

- Papild. informacija

- Likvid. informacija

- Fin. operacijos

Kiekvieną jų galite pildyti kiek norite detaliai. Į laukus, turinčius baltą foną, duomenis įrašo vartotojas.

Ilgalaikio Turto Nurašymas

Nusprendus nurašyti nevisiškai nudėvėtą ilgalaikį turtą, tokį sprendimą reikia dokumentuoti. Įmonė neturi pasirinkimo - balanse negali būti parodytas turtas, kurio nėra.

Turto nurašymo nuostoliai, ypač jeigu nurašant turtą apskaitoje realiai jo nebuvo, bus neleidžiami atskaitymai. Turto, kurio įmonė nebenaudos, nusidėvėjimas neskaičiuojamas nei apskaitoje, nei pagal PMĮ.

Svarbu: jeigu prieš kelis metus buvo parduotas ilgalaikis turtas, pagrindiniame modulyje išrašyta sąskaita, bet IT modulyje turtas nenurašytas, tą turtą turėtumėte nurašyti (nurašymo aktą suformuoti) ta pardavimo data.

Kad galėtumėte išrašyti sąskaitą už parduotą turtą, tą turtą įsitraukite į prekių sąrašą (bus nauja prekių grupė - ilgalaikis turtas).

Pavyzdžiui, įkeistas automobilis nurašomas tada, kai faktiškai įmonė jį perduoda bankui.

Atkreipkite dėmesį, kad nurašymo nuostoliai laikomi neleidžiamais atskaitymais.

Pastato Griovimo Išlaidos

Griaunant seną pastatą patirtos griovimo išlaidos įskaičiuojamos į naujai statomo pastato įsigijimo savikainą. Pastato griovimo išlaidos leidžiamiems atskaitymams paprastai nėra priskiriamos. Pastato nugriovimas ir tokio fakto dokumentavimas neatleidžia nuo NTM skaičiavimo.

| Išlaidos | Priskiriamos | Neįtraukiamos |

|---|---|---|

| Griovimo išlaidos | Naujo pastato savikaina | Leidžiami atskaitymai |

| Pastato nugriovimas | - | NTM skaičiavimas |

Kiti Ilgalaikio Turto Aspektai

- Turto praradimų apmokestinimas: Pavogtas, sugadintas, pamestas ar kitaip prarastas turtas apskaičiuojant pelno mokestį yra neleidžiami atskaitymai.

- Nemokamai gautas turtas: Nemokamai gauto turto vertė yra lygi 0 Eur.

- Turto priskyrimas: Turtas, kuris nelaikomas ilgalaikiu, pradėtas naudoti, nelaikomas ir atsargomis.

- Ilgalaikio turto iškomplektavimas: Iškomplektuoti ilgalaikį turtą, jeigu jis buvo sudarytas iš atskirų turto vienetų, įmanoma.

Finansinė apskaita: Ilgalaikio turto apskaita

tags: #butenta #ilgalaikis #turtas