Šiame straipsnyje aptarsime svarbiausius teisinius aspektus, į kuriuos turėtų atkreipti dėmesį asmuo, perkantis ar nuomojantis būstą Lietuvoje. Taip pat panagrinėsime, kokie skirtumai egzistuoja tarp didmiesčių ir regionų.

Nekilnojamojo Turto Rinka Lietuvoje

Būsto rinka Lietuvoje vis dar labai koncentruota didmiesčiuose, tačiau regionai turi daug potencialo - tiek gyvenimo kokybės, tiek kainų požiūriu.

Būsto paskolos Lietuvoje

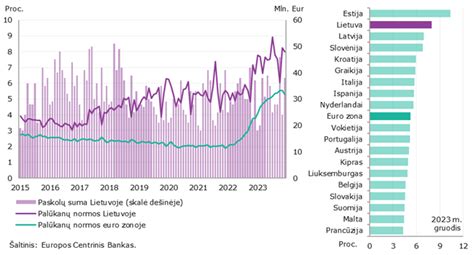

Remiantis „Luminor“ banko duomenimis, per pirmąjį šių metų ketvirtį 46 % būsto paskolų buvo suteikta Vilniaus gyventojams, 23 % - Kauno ir 16 % Klaipėdos. Vidutinė paskolos suma trijuose didžiausiuose Lietuvos miestuose siekia apie 150 tūkst. eurų. O likusiose vietovėse gyventojai skolinasi mažiau - vidutinė suma sudaro 100 tūkst. eurų. Pastebima, kad mažesnių miestų ir regionų gyventojai labiau linkę nesiskolinti maksimaliai.

Kaip rodo „Luminor“ duomenys, kitų miestų ir regionų gyventojų pradinis įnašas - vidutiniškai 24 %, o Vilniaus, Kauno ir Klaipėdos - 22 %. Trijuose didžiausiuose Lietuvos miestuose 66 % būsto paskolų suteikta butams įsigyti, o 34 % - gyvenamiesiems namams. Likusiose vietovėse pastebime kiek didesnį gyvenamųjų namų populiarumą - jiems įsigyti suteikta 44 % naujų būsto paskolų.

52 % per pirmąjį šių metų ketvirtį suteiktų būsto paskolų buvo skirta 2021 m. ir vėlesnės statybos būstui įsigyti. Tai rodo, kad naujos statybos būstas išlieka patrauklus pasirinkimas dėl modernesnių energinio efektyvumo sprendimų, mažesnių eksploatacinių išlaidų bei dažnai patogesnės infrastruktūros ir gyvenamosios aplinkos.

Regionuose būstą norintys įsigyti gyventojai labiau vertiną ramybę, saugumą, lengvai pasiekiamas paslaugas. O miesto gyventojams svarbu visai kiti aspektai ir prioritetas renkantis būstą dažnai teikiamas gerai išvystos infrastruktūros vietovėms, patogiam viešajam transportui ar artumui iki miesto centro.

Pavyzdys: Vilniečio Pasirinkimas - Druskininkai

Vilnietis Martynas su šeima vis daugiau laiko leidžia Druskininkuose, kur turi įsigiję 2 kambarių butą. Pora džiaugiasi, kad gyvenant mažame mieste atsiranda daugiau laiko, nereikia visur važiuoti automobiliu, dažnai užtenka dviračio, o ir pėsčiomis atstumai nėra dideli.

Pasak vyro, būstą įsigijo COVID-19 pandemijos metu - norėjo ramybės ir mažiau žmonių aplink. Martynas sako, kad Vilniaus triukšmo, gatvių chaoso, lėkimo ir skubėjimo gyvendami tiek Druskininkuose, tiek sodyboje beveik nepasiilgsta. Jis pastebi, kad apie persikėlimą gyventi į mažesnius miestus vis dažniau kalba ir jų šeimos draugai.

Teisiniai Aspektai Perkant ar Nuomojantis Būstą

Nuoma ir nekilnojamojo turto pirkimas yra dvi skirtingos kategorijos, todėl ir teisiniai aspektai, į kuriuos reikia atkreipti dėmesį, skirtingi. Bendras patarimas - prieš pasirašant sutartį (nesvarbu, nuomos ar nekilnojamojo turto pirkimo) išsamiai įvertinti sutarties sąlygas, tai yra ar nėra jų nepalankių - ateityje tai gali sukelti neigiamų pasekmių bei ginčų teismuose.

Didmiesčiuose didesnė NT objektų pasiūla, pavyzdžiui, naujos statybos butai, loftai, kotedžai, gyvenamosios patalpos administraciniame pastate. Mažesniuose miesteliuose vyrauja klasikiniai sandoriai dėl senesnės statybos butų ir individualių namų. Tai reiškia, kad teisiniai aspektai, priklausomai nuo parduodamo turto ar sudaromos nuomos, skirtingi.

Dažniausiai Kylančios Teisinės Problemos

Mažesniuose miesteliuose retai kada rasi gyvenamosios paskirties patalpų administraciniame name. Įsigijus tokios paskirties turtą, dažnu atveju, negalioja teisės normos, skirtos daugiabučiams namams.

Pagal teisinį reguliavimą nekilnojamojo daikto pirkimo ir pardavimo sutartis turi būti notarinės formos. Jei nesilaikoma formos reikalavimų, sutartis negalioja. Be to, jeigu asmenys nėra susituokę, vieno iš sutuoktinių vardu įregistruotas nekilnojamasis turtas nėra laikomas bendrąja jungtine sutuoktinių nuosavybe. Taigi bendras teisininko patarimas - turtą įregistruoti abiejų asmenų vardu, siekiant išvengti teisinių ginčų ateityje.

Kad būtų išvengta ginčų, aptartas nuomos sąlygas reikia įrašyti į sutartį. Nuomos sutartys tarp fizinių asmenų gali būti sudaromos žodžiu. Terminuota gyvenamosios patalpos nuomos sutartis, nepaisant, kas yra jos šalis, turi būti sudaroma raštu.

Jeigu gyvenamosios nuomos sutartis nėra išviešinta viešajame registre, pavyzdžiui, už nuomininko nesumokėtus komunalinius mokesčius tiesiogiai reikės atsakyti pačiam nuomotojui, nors sutartis numato priešingai.

Ginčų tarp nuomotojų ir nuomininkų būna įvairių - dėl nesumokėto nuomos mokesčio, negrąžinto nuomos depozito, iškeldinimo iš patalpų, padarytos žalos turtui ir kt. Tad sutartyje reikia kuo išsamiau aptarti visas sąlygas, pavyzdžiui, kokius mokesčius turi mokėti nuomininkas, ar jis gali gerinti turtą, netgi ar gali laikyti augintinį ir panašiai.

Svarbiausia - įsitikinti, jog pardavėjas turi banko sutikimą šį turtą perleisti. Tokiais atvejais dažniausiai visas sandoris vykdomas per depozitinę sąskaitą arba notaro depozitą tam, kad bankas pirmiausia gautų jam priklausančią dalį ir išregistruotų hipoteką.

Teisininkas pastebi, kad būstai su defektais - dažnai nagrinėjami ginčai teismuose. Garantiniai terminai būna nuo 5 iki 20 m., priklausomai nuo defekto pobūdžio.

Turto Paveldėjimas Po Sutuoktinio Mirties

Sutuoktinio netektis - vienas skaudžiausių išgyvenimų, sukrečiantis emociškai ir finansiškai. Šalia gedulo ir skausmo, artimiesiems tenka susidurti su neišvengiamais teisiniais formalumais, tarp kurių svarbiausią vietą užima turto paveldėjimo klausimai.

Lietuvos Respublikos civilinis kodeksas numato du pagrindinius paveldėjimo būdus: pagal įstatymą ir pagal testamentą. Svarbu pabrėžti, kad paveldėjimo procesas pradedamas pas notarą, kuriam per tris mėnesius nuo sutuoktinio mirties dienos reikia pateikti pareiškimą dėl palikimo priėmimo.

Kai mirusysis nepaliko testamento, visas jo turtas dalinamas pagal įstatymo nustatytą eilę. Išgyvenęs sutuoktinis yra ypatingas įpėdinis - jis paveldi ne tik su pirmos arba antros eilės įpėdiniais, bet ir turi specialias teises, susijusias su bendrąja jungtine sutuoktinių nuosavybe.

Bendroji Jungtinė Nuosavybė

Santuokos metu įgytas turtas (išskyrus dovanotą ar paveldėtą asmeniškai vienam iš sutuoktinių) yra laikomas bendrąja jungtine sutuoktinių nuosavybe. Tai reiškia, kad abiem sutuoktiniams priklauso lygios šio turto dalys (po 1/2), nebent vedybų sutartis numato kitaip.

Po vieno sutuoktinio mirties, pirmiausia iš bendro turto masės yra išskiriama išgyvenusiam sutuoktiniui priklausanti dalis (paprastai - pusė turto). Paveldima yra tik mirusiajam priklausiusi bendrosios jungtinės nuosavybės dalis (kita pusė) ir visas jo asmeninis turtas (įgytas iki santuokos, dovanotas, paveldėtas asmeniškai).

Pavyzdys

Sutuoktiniai santuokoje įsigijo butą, kurio vertė 100 000 eurų, ir automobilį, kurio vertė 20 000 eurų. Mirusysis taip pat turėjo asmeninį žemės sklypą, paveldėtą iš tėvų, vertą 30 000 eurų. Po vyro mirties, žmonai nuosavybės teise lieka pusė buto (vertė 50 000 eurų) ir pusė automobilio (vertė 10 000 eurų). Paveldėjimo objektu (palikimu) tampa kita buto ir automobilio pusė (bendra vertė 60 000 eurų) bei visas žemės sklypas (vertė 30 000 eurų). Taigi, bendra paveldimo turto masė yra 90 000 eurų.

Sutuoktinio Dalis Paveldint Pagal Įstatymą

Išgyvenusio sutuoktinio paveldima dalis priklauso nuo to, su kurios eilės įpėdiniais jis paveldi:

- Jei yra pirmos eilės įpėdinių (mirusiojo vaikai, įvaikiai): Sutuoktinis paveldi vieną ketvirtadalį (1/4) palikimo. Likę trys ketvirtadaliai (3/4) lygiomis dalimis padalinami vaikams.

- Jei nėra pirmos eilės įpėdinių, bet yra antros eilės įpėdinių (mirusiojo tėvai, įtėviai, vaikaičiai): Sutuoktinis paveldi pusę (1/2) palikimo. Kita pusė atitenka antros eilės įpėdiniams.

- Jei nėra nei pirmos, nei antros eilės įpėdinių: Išgyvenęs sutuoktinis paveldi visą palikimą.

Paveldėjimas Pagal Testamentą

Testamentas suteikia asmeniui teisę laisvai nuspręsti, kam atiteks jo turtas po mirties. Jei testamentu visas turtas paliekamas išgyvenusiam sutuoktiniui, kiti giminaičiai (net ir vaikai) į jį pretenduoti nebegali, išskyrus vieną labai svarbų atvejį - privalomąją palikimo dalį.

Privalomoji Palikimo Dalis

Teisę į privalomąją palikimo dalį turi:

- Mirusiojo vaikai (įvaikiai), kuriems palikimo atsiradimo dieną reikalingas išlaikymas (nepilnamečiai arba pilnamečiai, bet nedarbingi dėl amžiaus ar sveikatos būklės).

- Mirusiojo sutuoktinis, kuriam palikimo atsiradimo dieną reikalingas išlaikymas.

- Mirusiojo tėvai (įtėviai), kuriems palikimo atsiradimo dieną reikalingas išlaikymas.

Šie asmenys, nepaisant testamento turinio, paveldi pusę tos dalies, kuri kiekvienam iš jų tektų paveldint pagal įstatymą.

Paveldėjimo Procesas Žingsnis Po Žingsnio

- Kreipimasis į notarą. Per tris mėnesius nuo mirties datos reikia kreiptis į mirusiojo paskutinės nuolatinės gyvenamosios vietos notarą.

- Pareiškimo pateikimas. Notarui pateikiamas pareiškimas dėl palikimo priėmimo.

- Dokumentų rinkimas. Notaras nurodys, kokius papildomus dokumentus reikia pateikti.

- Palikimo priėmimas pagal apyrašą (rekomenduojama).

- Paveldėjimo teisės liudijimo išdavimas. Praėjus trims mėnesiams nuo palikimo atsiradimo dienos, notaras išduoda paveldėjimo teisės liudijimą.

- Turto įregistravimas. Su gautu paveldėjimo teisės liudijimu reikia kreiptis į atitinkamas institucijas, kad paveldėtas nekilnojamasis turtas ar kitas registruotinas turtas būtų įregistruotas jūsų vardu.

Notaro biuras - svarbus žingsnis paveldėjimo procese.

Turto Apsauga Skyrybų Atveju

Nutraukiant santuoką arba sutuoktiniams dalinant turtą ne skyrybų procese, dažnai kyla klausimas, kaip sutuoktiniui apsaugoti savo nuosavybę, išvengti jos padalinimo ir dalies atitekimo kitam sutuoktiniui arba kaip apsaugoti dovanotą ir/ar paveldėtą turtą ir pan.

Ieškant atsakymų į šiuos klausimus, pirma reikėtų nustatyti, kokia nuosavybės teisine forma sutuoktiniai valdo turtą, identifikuoti, kuris turtas priklauso sutuoktiniams bendrosios jungtinės nuosavybės teise ir turėtų būti dalinamas, o kuris yra kiekvieno sutuoktinio asmeninė nuosavybė ir dalinamas nebus.

Bendroji Jungtinė Sutuoktinių Nuosavybė

Pagal Lietuvos Respublikos civilinį kodeksą galioja sutuoktinių bendrosios jungtinės nuosavybės prezumpcija, kuri reiškia, jog turtas, sutuoktinių įgytas po santuokos sudarymo, yra jų bendroji jungtinė nuosavybė.

Civiliniame kodekse yra pateiktas turto, priklausančio sutuoktiniams bendrosios jungtinės nuosavybės teise, detalizavimas:

- Turtas (kilnojamasis, nekilnojamasis), įgytas po santuokos sudarymo abiejų sutuoktinių ar vieno jų vardu.

- Pajamos, gautos tiek iš abiejų sutuoktinių, tiek ir iš vieno jų veiklos.

- Jeigu abu sutuoktiniai pradėjo verstis verslu po santuokos sudarymo, bendrai jiems priklauso ir jų įsteigta įmonė bei iš jos veiklos gautos pajamos.

- Pajamos, gautos po santuokos sudarymo iš sutuoktinių ar vieno jų darbinės ar intelektinės veiklos, dividendai, taip pat pensijos, pašalpos bei kitokios išmokos, išskyrus tikslinės paskirties išmokas.

- Pajamos bei vaisius, gautus iš sutuoktinio asmenine nuosavybe esančio turto.

Kaip paslėpti turtą prieš skyrybas

Asmeninė Sutuoktinių Nuosavybė

Sutuoktiniai turi ne tik bendro, bet ir asmeninio turto, kuriuo gali naudotis, valdyti bei disponuoti, nepriklausomai nuo kito sutuoktinio valios.

- Abiejų sutuoktinių atskirai įgytas turtas iki santuokos sudarymo.

- Sutuoktiniui dovanotas ar paveldėtas turtas po santuokos sudarymo, jeigu dovanojimo sutartyje ar testamente nėra nurodyta, kad turtas perduodamas bendrojon jungtinėn sutuoktinių nuosavybėn.

- Sutuoktinių asmeninio naudojimo daiktai (avalynė, drabužiai, profesinės veiklos įrankiai).

- Autorinės neturtinės teisės, intelektinės ir pramoninės nuosavybės teisės.

- Lėšos bei daiktai, reikalingi asmeniniam sutuoktinio verslui, išskyrus lėšas ir daiktus, skirtus verslui, kuriuo verčiasi abu sutuoktiniai bendrai.

- Jeigu sutuoktinis gauna tokias ypatingo pobūdžio lėšas, kaip žalos atlyginimą ar kitokią kompensaciją už žalą, padarytą dėl sveikatos sužalojimo, neturtinę žalą, tikslinę materialinę paramą ir kitokias išmokas, išimtinai susijusias tik su jas gaunančio sutuoktinio asmeniu, teises, kurių negalima perleisti kitiems asmenims, šios lėšos bus asmeninės to sutuoktinio.

- Sutuoktinio įgytas turtas už asmenines lėšas arba lėšas, gautas realizavus jo asmenine nuosavybe esantį turtą, jeigu to turto įgijimo metu buvo aiškiai išreikšta sutuoktinio valia įgyti turtą asmeninėn nuosavybėn.

Procesiniai Aspektai

Civilinis kodeksas pateikia bendrosios jungtinės sutuoktinių nuosavybės prezumpciją, kuri reiškia, kad turtas yra sutuoktinių bendroji jungtinė nuosavybė, kol nėra įrodyta, kad turtas yra vieno sutuoktinio asmeninė nuosavybė.

Tokiais atvejais, kai sutuoktiniams bendrosios jungtinės nuosavybės teise priklausantis turtas nepadalijamas santuokos nutraukimo byloje, nutraukus santuoką, jis valdomas bendrosios dalinės nuosavybės teise, o buvę sutuoktiniai yra laikomi bendrosios dalinės nuosavybės dalyviais ir bendrosios dalinės nuosavybės teisės objektą valdo, juo naudojasi ir disponuoja bendru sutarimu.

Pagrindiniai Žingsniai Perkant Būstą Su Kreditu

Ši seka galioja įsigyjant būstą su kreditu:

- Turto išsirinkimas ir apžiūra

- Finansinės galimybės

- Planuojamo įsigyti būsto dokumentai

- Sandorio šalys

- Preliminarioji sutartis

- Pagrindinė sutartis

- Hipotekos sutartis

- Galutinis atsiskaitymas

- Faktinio turto priėmimo-perdavimo aktas

Svarbiausia kiekviename etape atidžiai pasitikrinti reikalavimus, sąlygas ir suplanuoti veiksmus. Nors aktualią informaciją galima rasti savarankiškai ir nemokamai, kai kurie etapai gali atrodyti painūs ar reikalaujantys daug laiko. Jei savo dėmesį norite skirti tik maloniems prisiminimas apie būsto pirkimą, visą atsakomybę galite palikti specialistams, kurie yra įgudę nekilnojamojo turto sandorių sudarymo srityje.

Klaidų Perkant Būstą Analizė

Šiandien, kai NT kainos didelės, svarbu įsitikinti, kad perkate tuos namus, kurių iš tiesų norite, o ne tuos, kurių gera kaina.

Buto pirkimas - tai svarbus žingsnis kiekvieno žmogaus gyvenime, reikalaujantis ne tik finansinių resursų, bet ir atsakingo požiūrio bei žinių.

Norint sėkmingai įsigyti būstą, verta iš anksto susipažinti su pagrindiniais šio proceso etapais, teisiniais reikalavimais, mokesčiais bei rekomenduojamais informacijos šaltiniais.

Pasiruošimas Buto Pirkimui

Finansinių Galimybių Įvertinimas

Pirmasis žingsnis - aiškiai suvokti savo finansines galimybes. Įvertinkite, kiek lėšų galite skirti pradiniam įnašui, kokį būsto paskolos dydį galite gauti ir kokias mėnesines įmokas pajėgsite mokėti.

Jeigu esate pilnai apsisprendę įsigyti būstą su banko paskola, pirmiausiai rekomenduojame kreiptis į banką, arba preliminariai pasiskaičiuoti savo finansines galimybes. Tai padaryti galite su paskolos skaičiuokle, arba nuvykę į vieną iš banko skyrių.

Planuodami biudžetą nusistatykite mažiausią sumą, už kurią galėtumėte nusipirkti norimą būstą, ir didžiausią, kurios negalite viršyti. Itin svarbu pagalvoti apie pradinį įnašą: išsiaiškinkite, kokią sumą galėtumėte pasiskolinti būsto įsigijimui ir kiek reikės pradinio įnašo. Ar turite reikiamą sumą, jei ne - kada ją sukaupsite?

Perkant pirmąjį būstą gyvenime reikia iš anksto apie jį galvoti ir jam taupyti. Norint gauti paskolą būstui, reikia būti sukaupus pradinį įnašą, kuris padengtų bent 15 proc. jo kainos. Perkant NT senos statybos name ar kitame Lietuvos mieste nei Vilnius, gali tekti sumokėti ir 20 ar 25 proc. pradinį įnašą.

Jeigu ketinate įsigyti butą kurio kaina 111 000 eur, jums reikės bent jau 16 650 eur pradinio įnašo. Nepamirškite ir visų papildomų su būsto įsigijimu susijusių mokesčių, įskaitant sutarties sudarymo, notaro, būsto įkeitimo mokesčius.

Jeigu per mėnesį taupymui galite atidėti 700 eur, tai pradiniam įnašui sukaupsite per du metus. Šis pavyzdys galioja tuo atveju, jeigu įsigyjate jau įrengtą butą.

Pasirinkus naujos statybos su daline apdaila, iš banko turėsite skolintis dar ir dalinei apdailai. Vilniuje perkant butą, kartu prireiks ir parkavimo vietos.

Daugiau nuosavų pinigų taip pat teks įnešti ir tuo atveju, jeigu tai bus jau ne pirmas jūsų būstas, kurį norėsite įsigyti pasinaudoję banko finansavimu.

Jeigu turite automobilio lizingą su likutine verte, bankas Jūsų įmokas už automobilį skaičiuoja be likutinės vertės.

Mėnesio būsto paskolos įmoka kartu su kitais finansiniais įsipareigojimais negali būti didesnė kaip 40 proc. šeimos pajamų. Galvodami apie antrą butą, atlikite skaičiavimus iš anksto.

Pasinaudoje būsto paskolos skaičiuoklėmis, pažiūrėkite, kaip gali keistis įmokos dydis, jeigu metinė palūkanų kartelė pasiekia 5 procentus. Atsakingai įvertinkite savo finansines galimybes.

Būsto Paieška ir Vertinimas

Įvertinkite būsto būklę, inžinerinių tinklų stovį, aplinką, saugumą, triukšmo lygį, transporto jungtis.

Prieš nustatant pardavimo kainą, naudinga atlikti savarankišką rinkos analizę:

- Peržiūrėkite skelbimus internete ir palyginkite panašių butų kainas toje pačioje vietovėje.

- Atkreipkite dėmesį į buto plotą, būklę, aukštą, namo statybos metus bei netoliese esančią infrastruktūrą (mokyklas, darželius, viešąjį transportą, parduotuves).

- Pasitarkite su nekilnojamojo turto brokeriais, kurie gerai išmano rinkos tendencijas ir gali padėti nustatyti konkurencingą, tačiau teisingą kainą.

Rinkdamiesi pirmą būstą nereikia priimti skubių sprendimų. Reikėtų nepasiduoti ir NT agentų spaudimui, kad šito buto laukia dar 5 pirkėjai, ar statytojo 2000 eurų siūloma nuolaida, kuri galioja tik 48 valandas.

Į ką svarbu atkreipti dėmesį perkant butą:

- Vieta mieste. Didelė buto vertės dalį sudaro vieta mieste. Nusipirkus butą Tarandėje, norint jį parduoti gali tekti ilgiau ieškoti pirkėjų. Taip pat svarbu domėtis, kokie numatomi teritorijų pokyčiai aplink sudominusį būstą. Skirkite laiko pažiūrėti Vilniaus planavimo žemėlapį.

- Vieta name. Butai pirmame aukšte dažnai turi langus į praėjimus bei didesnius šildymo kaštus. Viršutinio aukšto gyventojai negirdi kaimynų žingsnių, bet susiduria su didesniu karščiu vasaros metu. Taip pat įvertinkite nuo gatvės skleidžiamą triukšmą.

- Reikalingas buto plotas. Visi norime gyventi erdviai, tačiau perkant pirmą būstą galbūt nereikėtų pradėti iškart nuo 100 m2. Tikėtina, kad pirmojo buto neperkate 30-čiai metų ir jo pirkimas neturėtų tapti labai didele finansine našta.

- Buto eksploatavimo kaštai. Jeigu butą perkate senos statybos name - būtinai patikrinkite šildymo sąskaitas. Kartais geriau mokėti bankui 50 eur daugiau paskolos, nei šildyti kiaurą namą.

Vykdami į apžiūras vadovaukitės savo galvą - prie buto dovanojamas dviratis ar abonementas į sporto klubą neturėtų nukreipti dėmesio nuo tikrai svarbių kriterijų.

Išsirinkę konkretų objektą ir susitarę su jo savininku užsakykite turto vertinimą. Tai padės išsiaiškinti tikslesnę turto kainą ir vertą, o būstą įsigyjant skolintomis lėšomis, ataskaitą būtina pateikti kredito įstaigoms. Ataskaita parengiama per 1 d. d. nuo visų dokumentų pateikimo, jos kaina priklauso nuo objekto.

Svarbi ne tik faktinė būsto būklė, bet ir jo teisinė registracija, tad prašykite pardavėjo pateikti Registrų centro Nekilnojamojo turto registro duomenų bazės išrašą, turto įsigijimą patvirtinančius dokumentus, kadastrinę bylą, informuoti apie turto nuosavybės formą (aktualu, jei turtas priklauso keliems savininkams ir / ar sutuoktiniams, nes šiais atvejais reikalingi papildomi dokumentai), patikrinkite, ar turtas nėra areštuotas, įkeistas, nuomojamas, ar nėra kitų suvaržymų arba apribojimų bei išsiaiškinkite visas turto išlaikymo išlaidas.

Preliminari Sutartis

Preliminari sutartis nėra privaloma, tačiau ji suteikia abiem šalims aiškumo ir tam tikrą garantiją, kad abi pusės ketina užbaigti sandorį. Preliminari sutartis apsaugo pirkėjo ir pardavėjo interesus. Jei kažkuri šalis persigalvotų ir nuspręstų nutraukti sutartį, kitai šaliai gali tekti mokėti avanso dydžio baudą.

Šio etapo sutartis garantuoja, kad pardavėjas jūsų išsirinkto būsto neparduos kitam pirkėjui, o jums parduos už sutartą kainą. Visada ją sudarykite. Preliminarioji sutartis turi būti rašytinė. Dažniausiai, tai padaryti pasiūlys pats pardavėjas, nes kiekvienas yra suinteresuotas turėti garantiją, kad po žodinio susitarimo seks realūs veiksmai.

Preliminariąją sutartį sudaryti rekomenduojama:

- įvertinus savo, kaip pirkėjo, finansines galimybes tinkamai atsiskaityti su pardavėju;

- išsiaiškinus atsiskaitymo sąlygas: galutinę turto kainą, jos apskaičiavimo tvarką, jei kaina nėra fiksuota, avanso dydį, sumokėjimo būdą, terminus, kitas atsiskaitymui įtakos turėti galinčias aplinkybes;

- turint bent 15 proc. būsto kainos sudarantį pradinį įnašą;

- gavus konkrečius bankų ar kredito įstaigų pasiūlymus paskolos ar kredito suteikimui;

- atlikus perkamo turto vertinimą, jei pardavėjas sutinka;

tags: #buto #pirkimas #santuokoje