Kaip žinia, žmonės negyvena amžinai, jie miršta, o jų užgyventą turtą palieka artimiesiems ar kitiems nurodytiems asmenims, bendrijoms, bažnyčiai ir panašiai.

Jei turto paveldėtojas yra fizinis asmuo (gyventojas) ir jis šį turtą paveldi Lietuvos Respublikoje, norėdami gauti paveldėjimo teisės dokumentus, privalo sumokėti paveldėto turto mokestį.

Taigi, skausmingą artimųjų netektį lydi kita bloga ir finansiškai skausminga žinia, kad artimųjų palikto turto šiaip sau negausi. Paveldimo turto apmokestinimo tvarka yra nustatyta Lietuvos Respublikos paveldimo turto mokesčio įstatyme.

Svarbu! Gyventojų paveldimo turto apmokestinimą reglamentuoja Lietuvos Respublikos Paveldimo turto mokesčių įstatymas, įsigaliojęs nuo 2003 m. sausio 1 d.

Nuo 2007 m. spalio 1 d. nekilnojamųjų daiktų vertė (paveldimo turto mokesčio apskaičiavimo tikslu) iki 2007 m. rugsėjo 30 d. - gyventojo prašymo apskaičiuoti paveldimo turto apmokestinamąją vertę pateikimo AVMI dieną. Registracija ir kurie pagal įstatymą priskiriami nekilnojamiesiems daiktams, vertė nuo 2007 m. spalio 1 d. - turto apmokestinamąją vertę pateikimo AVMI dienos.

Popierių vertę nustato AVMI prašymo apskaičiuoti paveldimo turto apmokestinamąją vertę pateikimo AVMI dieną.

Iki 2006 m. vasario 24 d. brangakmenių gaminių vertę nustato Kultūros paveldo departamentas prie Kultūros ministerijos prabavimo rūmai.

Nuo 2006 m. vasario 25 d. (pats ar pasinaudojęs turto vertintojo paslaugomis) paveldimo turto apmokestinamąją vertę pateikimo AVMI dienos.

Teisės dokumentuose įrašytais turto vertės duomenimis turto apmokestinamąją vertę pateikimo AVMI dienos.

Paveldimo turto apmokestinamoji vertė yra paveldimo turto vertė, sumažinta 30 procentų. Kad 30 procentų paveldimo turto vertės yra neapmokestinama.

Paveldimo turto apmokestinamoji vertė apskaičiuojama vadovaujantis Lietuvos Respublikos Vyriausybės 2003 m. sausio 13 d. nutarimu Nr. 24 (Žin., 2003, Nr. 5-194) ,,Dėl paveldimo turto apmokestinamosios vertės apskaičiavimo tvarkos patvirtinimo“ patvirtinta Paveldimo turto apmokestinamosios vertės apskaičiavimo tvarka.

AVMI gyventojui išduoda Pažymą apie paveldimo turto apmokestinamąją vertę.

Pažymos apie paveldimo turto vertę FR0513 forma patvirtinta Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2003 m. kovo 24 d. įsakymu Nr.

Paveldimo turto apmokestinamoji vertė nuo 2004-07-16 paveldimo turto vertė apskaičiuojama remiantis Vyriausybės 2004 m. liepos 12 d. nutarimu Nr. 874 ,,Dėl Lietuvos Respublikos Vyriausybės 2003 m. sausio 13 d. nutarimo Nr. 24 ,,Dėl paveldimo turto apmokestinamosios vertės apskaičiavimo tvarkos patvirtinimo” pakeitimo” patvirtintomis Paveldimo turto apmokestinamosios vertės apskaičiavimo taisyklėmis (Žin., 2004, Nr.

Pagal 2002 m. liepos 2 d. Lietuvos Respublikos gyventojų pajamų mokesčio įstatymą Nr. Lietuvos gyventojams apmokestinamosios vertės dalis, t. turto vertės, dar yra mažinama 3 000 eurų (2015 m.; 10 000 Lt - iki 2014-12-31).

Svarbu! Jeigu paveldimo turto apmokestinamoji vertė (70 proc. visos jo vertės) yra ne didesnė už 150 tūkst. eurų (iki 2014-12-31 - 0,5 mln. Lt), paveldimo turto mokestis skaičiuojamas taikant 5 procentų tarifą.

Jeigu paveldimo turto apmokestinamoji vertė yra didesnė už 150 tūkst. eurų (iki 2014-12-31 - 0,5 mln. Lt), paveldimo turto mokestis skaičiuojamas taikant 10 procentų tarifą.

Apmokestinamoji vertė sumažinama 3 000 eurų (t. y. 18 000 x 5/100 = 900, jeigu paveldimo turto apmokestinamoji vertė nėra didesnė už 3000 eurų (iki 2014-12-31 - 10 000 Lt), t. vertė yra ne didesnė už 4286 eurų (iki 2014-12-31 - už 14 285,71 Lt).

Sumokėjimo dokumentus reikia pateikti paveldėjimo bylą tvarkančiam notarui.

Valstybėje toks ar analogiškas mokestis buvo sumokėtas, ar ne, paveldimo turto mokesčio sumos, mokėtinos į Lietuvos biudžetą (t. y. mokesčio sumą mažinti sumokėtąja užsienio valstybėje).

Kaip tvarkyti paveldėto turto mokesčius (venkite brangiai kainuojančių klaidų!)

2016 m. sausio 28 d. Nr. I. Paveldimo turto apmokestinimo tvarka yra nustatyta 2002 gruodžio 10 d. paveldimo turto mokesčio įstatyme Nr. II. vertės (pastatai, įrenginiai, sodiniai ir pan.). išdavimo laikinuosius nuostatus nustatyta privaloma teisinė registracija. šio dokumento turėtojui. sumokėti, pasikeitus vertybinių popierių rinkos kainoms (indeksui ir kt.). III. IV. 4.1. 4.2. 4.3. V. 5.1. Nuo 2007 m. spalio 1 d. Nekilnojamųjų daiktų vertė (paveldimo turto mokesčio apskaičiavimo tikslu) iki 2007 m. d. apmokestinamąją vertę pateikimo dieną. registracija ir kurie pagal įstatymą priskiriami nekilnojamiesiems daiktams, vertė nuo 2007 m. spalio 1 d. turto apmokestinamąją vertę pateikimo AVMI dienos. 2007 m. rugsėjo 30 d. gyventojo prašymo apskaičiuoti paveldimo turto apmokestinamąją vertę pateikimo AVMI dieną. prašymo apskaičiuoti paveldimo turto apmokestinamąją vertę pateikimo AVMI dieną. popierių vertę nustato AVMI. paveldinčio gyventojo pasirinkimu) nuo 2006 m. vasario 25 d. paveldimo turto apmokestinamąją vertę pateikimo AVMI dieną. Iki 2006 m. vasario 24 d. brangakmenių gaminių vertę nustato Kultūros paveldo departamentas prie Kultūros ministerijos. prabavimo rūmai. (pats ar pasinaudojęs turto vertintojo paslaugomis). apmokestinamąją vertę pateikimo AVMI dienos. 5.2. teisės dokumentuose įrašytais turto vertės duomenimis. VI. Paveldimo turto apmokestinamoji vertė yra paveldimo turto vertė, sumažinta 30 procentų. kad 30 procentų paveldimo turto vertės yra neapmokestinama. vertės apskaičiavimo taisyklių, patvirtintų Lietuvos Respublikos Vyriausybės 2003 m. sausio 13 d. Nr. VII. 7.1. AVMI gyventojui išduoda Pažymą apie paveldimo turto apmokestinamąją vertę. mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2003 m. kovo 24 d. Nr. pagal 2002 m. liepos 2 d. Lietuvos Respublikos gyventojų pajamų mokesčio įstatymą Nr. 7.2. finansų ministerijos viršininko 2003 m. gruodžio 17 d. įsakymu Nr. VIII. Lietuvos gyventojams. apmokestinamosios vertės dalis, t. turto vertės, dar yra mažinama 3 000 eurų (2015 m.; 10 000 Lt - iki 2014-12-31). eurų (iki 2014-12-31 - 10 000 Lt, žr. IX. 5 ir 10 procentų. Jeigu paveldimo turto apmokestinamoji vertė (70 proc. eurų (iki 2014-12-31 - 0,5 mln. Lt), paveldimo turto mokestis skaičiuojamas taikant 5 procentų tarifą. Jeigu paveldimo turto apmokestinamoji vertė yra didesnė už 150 tūkst. mln. X. 2) turto apmokestinamoji vertė sumažinama 3 000 eurų (t. y. 18 000 x 5/100 = 900. XI. 11.1. 11.2. XII. gyventojo banko įstaigoje turimos sąskaitos. XIII. XIV. 14.1. sumokėjimo dokumentus reikia pateikti paveldėjimo bylą tvarkančiam notarui. 14.2. XV. 15.1. 15.2. XVI. 16.1. 16.2. gruodžio 17 d. įsakymu Nr. globotinių, rūpintinių, senelių, vaikaičių, brolių, seserų. apmokestinamoji vertė nėra didesnė už 3000 eurų (iki 2014-12-31 - 10 000 Lt), t. vertė yra ne didesnė už 4286 eurų (iki 2014-12-31 - už 14 285,71 Lt). XVII. valstybėje toks ar analogiškas mokestis buvo sumokėtas, ar ne. paveldimo turto mokesčio sumos, mokėtinos į Lietuvos biudžetą (t. y. mokesčio sumą mažinti sumokėtąja užsienio valstybėje). (žr. XVIII. XIX. XX. 20.1. 20.2.

Pavyzdžiai:

- Asmuo A. dėdei mirus paveldi žemės sklypą, kurio vidutinė rinkos kaina yra 15 tūkst. litų, o pastatų - 35 tūkst. litų. Vadinasi, paveldimo turto vertė yra 50 tūkst. litų (15000 + 35000), o apmokestinamoji vertė-35 tūkst. litų (50000×70/100). Kadangi paveldimo turto apmokestinamoji vertė nėra didesnė kaip 0,5 mln. litų, taikytinas 5 proc.

- Asmuo B. tetai mirus paveldi statinį, kurio vidutinė rinkos kaina yyra 760 000 litų. Apmokestinamoji vertė yra 532 000 litų (760000×70/100). Kadangi paveldimo turto apmokestinamoji vertė yra didesnė kaip 0,5 mln. litų, taikytinas 10 proc. mokesčio tarifas.

Lentelė: Paveldimo turto mokesčio tarifai

| Apmokestinamoji vertė | Mokesčio tarifas |

|---|---|

| Ne didesnė už 150 tūkst. eurų (iki 2014-12-31 - 0,5 mln. Lt) | 5% |

| Didesnė už 150 tūkst. eurų (iki 2014-12-31 - 0,5 mln. Lt) | 10% |

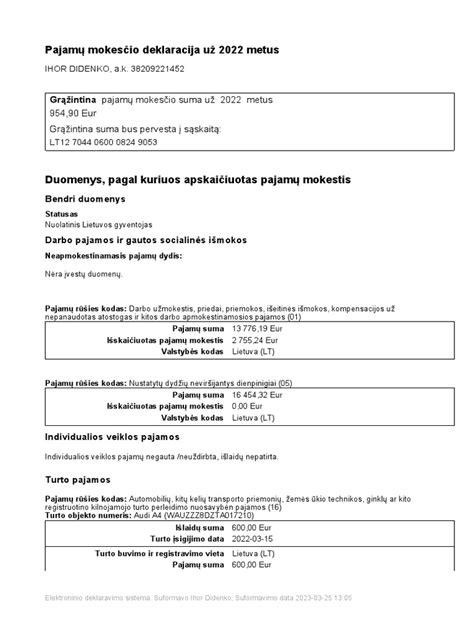

Paveldimo turto mokesčio deklaracijos pavyzdys

tags: #d #britanijos #paveldimi #turtai