Nekilnojamojo turto mokestis reglamentuojamas Nekilnojamojo turto mokesčio įstatymu. Aktualią įstatymo redakciją bei apibendrintus komentarus galima rasti Valstybinės mokesčių inspekcijos (VMI) puslapyje.

Šiame straipsnyje aptarsime žemės ūkio subjektams taikomas lengvatas, susijusias su nekilnojamojo turto mokesčiu, remiantis Nekilnojamojo turto mokesčio įstatymu.

Pagrindiniai aspektai

Norint tinkamai suprasti žemės ūkio subjektų atleidimo nuo žemės mokesčio sąlygas, būtina išnagrinėti šiuos Nekilnojamojo turto mokesčio įstatymo aspektus:

- Mokesčio mokėtojai: Kas privalo mokėti nekilnojamojo turto mokestį? (3 str.)

- Mokesčio objektas: Už kokį turtą mokamas mokestis? (4 str.)

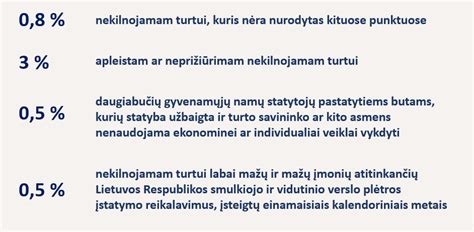

- Tarifai: Kokios mokesčio tarifų ribos? (6 str.)

- Lengvatos: Kam taikomos lengvatos ir kokios jos? (7 str.)

- Mokestinės vertės nustatymas: Kaip nustatoma turto mokestinė vertė? (8 - 10 str.)

- Mokesčio apskaičiavimas, deklaravimas, mokėjimas: Kaip apskaičiuojamas, deklaruojamas ir mokamas mokestis? (11, 12 str.)

Nekilnojamojo turto mokesčio lengvatos žemės ūkio subjektams

Nekilnojamojo turto mokesčio įstatymo 7 straipsnis numato lengvatas, kurios gali būti taikomos žemės ūkio subjektams. Konkrečios lengvatų sąlygos ir dydžiai gali skirtis, todėl būtina atidžiai išnagrinėti įstatymo tekstą ir susijusius teisės aktus.

Dažniausiai pasitaikančios lengvatos:

- Atleidimas nuo mokesčio už žemės ūkio paskirties žemę: Tam tikrais atvejais žemės ūkio paskirties žemė gali būti atleista nuo nekilnojamojo turto mokesčio, jei ji naudojama žemės ūkio veiklai.

- Sumažintas mokesčio tarifas: Žemės ūkio subjektams gali būti taikomas mažesnis nekilnojamojo turto mokesčio tarifas.

Svarbu atkreipti dėmesį, kad lengvatos taikomos tik tuo atveju, jei žemės ūkio subjektas atitinka tam tikrus kriterijus, pavyzdžiui, vykdo žemės ūkio veiklą, yra įregistruotas kaip žemės ūkio subjektas ir pan.

Mokesčio apskaičiavimas ir deklaravimas

Nekilnojamojo turto mokestis apskaičiuojamas, deklaruojamas ir mokamas vadovaujantis Nekilnojamojo turto mokesčio įstatymo 11 ir 12 straipsniais. Žemės ūkio subjektai, norintys pasinaudoti lengvatomis, turi pateikti atitinkamus dokumentus, įrodančius jų teisę į lengvatą.

Mokesčio apskaičiavimo formulė:

Mokestis = Mokestinė vertė * Tarifas

Mokestinė vertė nustatoma pagal Nekilnojamojo turto mokesčio įstatymo 8-10 straipsnius. Tarifas priklauso nuo savivaldybės nustatytų tarifų ribų (6 str.).

Žemės ūkio subjektams rekomenduojama kreiptis į VMI arba savivaldybę dėl konkrečių mokesčio apskaičiavimo, deklaravimo ir mokėjimo klausimų.

Informacijos šaltiniai

- Nekilnojamojo turto mokesčio įstatymas (aktuali redakcija)

- Nekilnojamojo turto mokesčio įstatymo apibendrintas komentaras

- VMI puslapis

Daugiau leidinių nekilnojamojo turto mokesčio klausimais rasite VMI puslapyje.