Gyvybės draudimas suteikia apsaugą sutarties galiojimo laikotarpiu. Jei mirtis ar sunkus neįgalumas yra sukeltas ligos, net ir pandemijos metu, tokiems atvejams yra taikoma draudimo apsauga, išskyrus atvejus, kai jie priskiriami konkretiems nedraudžiamiesiems įvykiams.

Investicinis gyvybės draudimas

Investicinis gyvybės draudimas atlieka dvi funkcijas. Pirma, tai yra finansinė apsauga nelaimės atveju. Apsidraudus investiciniu gyvybės draudimu traumos, neįgalumo, sunkios ligos atvejais draudimo kompanija jums išmokės draudimą. Gavę draudimą jūs turėsite pakankamai pinigų pragyventi su negalia, galėsite susimokėti už gydymo paslaugas, ar išlaikyti šeimą netekus pagrindinio maitintojo.

Antra, investicinis gyvybės draudimas atlieka taupymo funkciją. Pasibaigus, draudimo sutarties terminui draudimo kompanija grąžina sukauptą pinigų sumą. Sukaupta suma yra visų jūsų įmokų suma sumažinta draudimo mokesčiais ir padidinta investicine grąža. Dėl šios priežasties investicinis gyvybės draudimas yra ne tik rizikos draudimo priemonė, bet ir taupymo priemonė. Viena sutartis apjungia abu šiuos produktus.

Pažymėtina, kad draudimo bendrovės Lietuvoje jau siūlo investicinio gyvybės draudimo produktus, kurie visiškai atskiria draudimą nuo investavimo t.y. renkantis tik draudimą, santaupoms pinigai visiškai neskiriami, o renkatės tik investavimą, jūs nesate draudžiami, o visos lėšos investuojamos.Gyvybės draudimo įmokos ir nauda

Už gyvybės draudimą lėšos mokamos nuolat (paprastai kiekvieną mėnesį). Draudimo bendrovės automatiškai reikalingą pinigų sumą nuskaito nuo jūsų sąskaitos, todėl pamiršti pervesti pinigus į gyvybės draudimą neįmanoma. Daugeliui tai yra puiki priemonė automatizuoti taupymą.

Kokia pervestų pinigų dalis bus skiriama draudimui, o kokia taupymui ir investavimui priklauso nuo jūsų. Daugelis draudimo kompanijų gali pasiūlyti labai įvairius produktus. Kuo didesne pinigų suma siekiate save apdrausti, tuo mažesnė pinigų suma liks taupymui.

Drausti gyvybės draudimu galite ne tik save, bet ir savo šeimą, vaikus. Drausti galite ne tik savo gyvybę. Draustis galite ir nuo kritinių ligų tokių kaip infarktas, insultas ar vėžys. Susirgus tokiomis ligomis jūsų darbingumas stipriai sumažėja. Diagnozavus vieną iš sutartyje numatytų ligų, apdraustajam išmokama vienkartinė draudimo išmoka.

Draustis galite nuo daug ko: nuo nelaimingų atsitikimų, neįgalumo, mirties dėl nelaimingo atsitikimo ir pan. Investicinis gyvybės draudimas yra ypatingai aktualus šeimos maitintojui, kuris generuoja pagrindines šeimos pajamas. Šeimos maitintojui mirus ar tapus neįgaliam, šeimą ištiktų rimti rūpesčiai. Būtų sunku prasimaitinti, o jeigu esate paėmę būsto paskolą, galite netekti dar ir būsto.

Šeimos draudimas yra panašus į suaugusiųjų draudimą, skirtumas tas, kad draudžiami visi šeimos nariai iš karto, tuo pačiu užtikrinamos finansinis saugumas kiekvienam šeimos nariui. Vaiko draudimas atlieka dvi funkcijas. Viena vertus, jis dengia vaiko gydymo išlaidas, kita vertus, taip kaupiami pinigai vaiko ateičiai, pvz. studijoms aukštojoje mokykloje.

Pažymėtina, kad pirkdami vaiko gyvybės draudimą paprastai draudžiami tėvai, o ne vaikas. Vaikas yra panaudos gavėjas. Tokiu atveju vienam iš tėvų susižalojus ar žuvus, gautos išmokos sudarys sąlygas finansiškai pasirūpinti vaiko ateitimi. Tačiau kai kurios draudimo bendrovės siūlo drausti išskirtinai tik vaikus. Tokiu atveju vaiką draudžiančiam tėvui žuvus, draudimo kompanija ir toliau moka periodines įmokas iki vaikas taps pilnametis. Paprastai draudimo bendrovės savo lėšomis moka iki 200 lt.

Kaupiamasis ir investicinis gyvybės draudimas

Pagal santaupų panaudojimą gyvybės draudimas gali būti kaupiamasis arba investicinis. Kaupiamasis gyvybės draudimas laikomas tradiciniu gyvybės draudimu, kadangi yra ypač sena taupymo priemonė. Kaupiamasis gyvybės draudimas sumokėtą įnašą saugiai investuoja į pinigų rinkos priemones, už kurias gaunate fiksuotas pajamas. Dažniausiai kaupiamasis gyvybės draudimas generuoja tokią pačią investicinę grąžą kaip bankų palūkanos - t.y. apie 1-5 proc. per metus.

Kaupiamasis gyvybės draudimas tinka nelinkusiems rizikuoti žmonėms, kita vertus jo pajamingumas taip pat yra mažas. Ilgą laiką kaupiamasis gyvybės draudimas buvo vienintelė gyvybės draudimo forma, tačiau atsiradus investiciniam gyvybės draudimui, kaupiamasis gyvybės draudimas tapo mažai populiarus.

Investicinis gyvybės draudimas Lietuvoje atsirado tik 1999 m.. Tuomet tai buvo viena iš kelių investicinių priemonių. Investicinis gyvybės draudimas skirtas labiau rizikuoti linkusiems žmonėms. Sumokėjus draudimo mokesčius, likusios lėšos investuojamos. Paprastai draudimo bendrovė turi kelias investicines kryptis, kurias siūlo savo klientams. Pats klientas nusprendžia, kurią investicinę kryptį pasirinkti.

Svarbu paminėti, kad draudimo bendrovė neatsako už investicinės krypties rezultatus, o tik įsipareigoja lėšas investuoti į jūsų pasirinktą kryptį. Taigi jūs pats esate atsakingas už savo pasirinkimą. Geri investiciniai sprendimai gali lemti didelį pelną, tačiau nepasisekus teks susitaikyti su nuostoliu. Nepamirškite, rinkdamiesi gyvybės draudimą jūs prisiimate investicinę riziką ir už tai galite būti apdovanotas arba nuskriaustas. Viskas priklauso nuo jūsų.

Kaip pasirinkti tinkamą gyvybės draudimo sumą?

Draudimo suma turėtų padengti pajamas, kurių netektumėte sunkios negalios ar mirties atveju. Tai sumažintų riziką patekti į sunkią finansinę padėtį. Renkantis gyvybės draudimo sumą, atkreipkite dėmesį, kad ji turėtų padengti bent 3 metų pajamas ir įsipareigojimus. draudimo suma suteiktų Jums ar Jūsų šeimai daugiau laiko prisitaikyti prie naujos finansinės padėties.

Draudimo sumos kasmetinis automatinis padidinimas 3% gali padėti apsaugoti jūsų draudimo sumą nuo infliacijos. Atkreipkite dėmesį, kad ligos nėra laikomos traumomis. Draudimo sumos ir įmokos apskaičiuojamos atsižvelgiant į Jūsų amžių, pajamas, norą apsaugoti artimuosius ir padengti paskolos įsipareigojimus. priklausymą tam tikram segmentui arba rizikos grupei, taip pat Jūsų amžius bei finansiniai duomenys, jei taikoma.

Sunkios negalios draudimas galioja asmenims nuo 18 iki 60 metų, kurie dėl ligos ar nelaimingo atsitikimo prarado darbingumą (jei draudžiamojo įvykio atveju jums būtų nustatytas 30 % ir mažesnis dalyvumo lygis) mažiausiai 12 mėn. Jūsų mirties arba sunkios negalios atveju turima „Swedbank“ būsto paskola bus grąžinta visiškai arba iš dalies - priklausomai nuo jūsų pasirinktos draudimo sumos.

Apsidraudus nuo traumų, apdraustajam bus išmokėta draudimo išmoka už sužalojimus (pvz., kaulų lūžius, plyšimus), įvykusius dėl nelaimingo atsitikimo (pvz., nukritus, buvus sumuštam, įvykus susidūrimui ar užpuolimui). Tiek mirties ir sunkios negalios draudimo atvejų yra sukelti ligų. Dauguma mirčių ir sunkios negalios atvejų yra susiję su ligomis. Todėl svarbu turėti draudimą, kuris apima ne tik nelaimingus atsitikimus, bet ir ligas.

Paklauskite savęs, ar jūsų šeima galėtų susitvarkyti finansiškai, jei nebegalėtumėte dirbti arba staiga mirtumėte dėl ligos ar nelaimingo atsitikimo? Gyvybės draudimas yra svarbus, net jei gyvenate vieni.

Gyvybės draudimo apsauga plati, tačiau taip pat yra nedraudžiamųjų įvykių. Į šias situacijas įeina branduolinės avarijos, masinio naikinimo ginklų poveikis, kariniai veiksmai bei dalyvavimas karinėse operacijose (išskyrus dalyvavimą karinėse pratybose).

Tinkama draudimo suma priklauso nuo jūsų finansinės situacijos. Tam, kad gyvybės draudimo suma laikui bėgant neprarastų vertės, patariame pridėti papildomą apsaugą nuo infliacijos - automatinis draudimo sumos padidinimas.

Svarbu! Pagalba prieš patyčias yra nemokama paslauga šeimoms, kurių vaikai patiria patyčias mokykloje, už mokyklos ribų arba internete (išskyrus šeimos narius ir giminaičius). Paslaugą teikia „Fonds Plecs“. Pranešti apie patyčių atvejį galite Fonds Plecs interneto puslapyje.

Draudimo sumos padidinimas galioja vienerius metus ir bus automatiškai pratęstas tomis pačiomis sąlygomis kitiems metams, jei jo nenutrauksite.

Asmeninių finansų gidas. Būsto draudimas

Būsto draudimas: patikima apsauga Jūsų namams

Būsto draudimas - tai investicija į jūsų ramybę, leidžianti apsisaugoti nuo įvairių netikėtumų. Net ir nutikus nelaimingam įvykiui, gyvenimas nesustos - galėsite ir toliau džiaugtis mylimais namais ir jums brangiu turtu.

Kodėl verta apsidrausti būstą?

- Apsaugokite savo namus nuo gaisro, užliejimo, vagystės ar stichinių nelaimių.

- Kiekvieni namai ir turtas yra daugiau nei daiktai, tai - gyvenimas ir prisiminimai, kuriuos verta apsaugoti.

- Gyventojų turto draudimas padės padengti finansinius nuostolius, patirtus dėl jūsų vertingam turtui nutikusių netikėtų įvykių.

- Nekilnojamojo turto draudimas suteiks didesnį saugumo jausmą.

- Kilnojamojo turto draudimas padės išvengti papildomų rūpesčių.

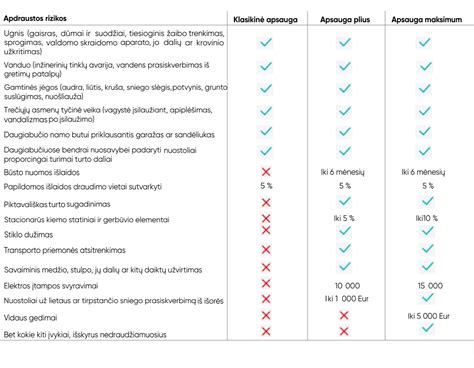

Pagrindinės rizikos, nuo kurių apsaugo būsto draudimas:

- Gaisras

- Vandens išsiliejimas trūkus vamzdžiui

- Įsilaužimas, apiplėšimas, vandalizmas

- Stichinės nelaimės

- Elektros svyravimai

Kaip apskaičiuoti būsto draudimo įmoką?

Būsto draudimo skaičiuoklė - tai modernus įrankis, leidžiantis kiekvienam vartotojui savarankiškai įsivertinti savo nekilnojamojo turto apsaugos kainą. Naudojantis šia skaičiuokle, tereikia suvesti pagrindinę informaciją apie būstą - jo tipą (butas ar namas), plotą, vietovę ir papildomas apsaugas - o sistema automatiškai pateiks draudimo pasiūlymą. Viskas vyksta greitai, skaidriai ir be jokių papildomų konsultacijų - sprendimą galite priimti iš karto.

Savo būsto bendrą plotą visuomet rasite būsto nuosavybės dokumente. Gyvenamojo pastato bendrasis plotas yra visų jame esančių patalpų, įskaitant susietus priestatus (pavyzdžiui, su namu sujungtą garažą), plotų suma.

Draudimo suma

Draudimo suma, kuri nurodoma draudimo polise, yra pastato nauja atkuriamoji vertė, kurios turėtų užtekti visiškai atstatyti pastatą. Tai pastato viduje esančio kilnojamojo turto draudimas.

Ką daryti įvykus draudžiamajam įvykiui?

Jei jūsų turtui buvo padaryta žala, taip pat vagystės ar apiplėšimo atveju, arba jei sukėlėte žalą tretiesiems asmenims, nedelsdami praneškite telefonu 112. Svarbu pranešti apie įvykį nedelsiant, kad draudimo bendrovė galėtų operatyviai pradėti žalos tyrimą ir atlyginti nuostolius.

Papildomos paslaugos ir apsaugos

Turto draudimas gali apimti pastato ir (arba) vidaus turto apsaugą nuo gaisro, vagystės, vandentiekio avarijų, stichinių nelaimių ir kitų rizikų. Apdraudžiami pagalbiniai pastatai (garažas, pirtis, butų sandėliukas), stacionarūs kiemo statiniai bei namų turtas pagalbiniuose pastatuose. Atlyginsime už lauke laikyti skirtų daiktų vagystę iš aptverto sklypo arba buto terasos.

Atlyginsime jei dėl draudžiamojo įvykio prarasite arba bus sugadinti namų turto daiktai, laikinai esantys už draudžiamo būsto ribų, pvz: parduotuvėje, viešbutyje, automobilyje ir t.t.

Civilinės atsakomybės draudimas apima reikalavimus, kylančius dėl apdraustų statinių valdymo. Draudimas galioja jūsų asmeniniams daiktams ne tik namuose, bet ir keliaujant Lietuvos Respublikos teritorijoje.

Pagalba namuose

Pagalba namuose - tai papildoma paslauga, kurią galite pasirinkti kartu su pastato draudimu. Ši paslauga galioja visoje Lietuvoje, draudimo liudijime nurodytu adresu, kol galioja Jūsų būsto draudimo sutartis.

Nutikus nemaloniam įvykiui apdraustame būste - prakiurus vamzdžiui ar užsitrenkus durims, visada būsime pasiruošę padėti ir skubiai reaguosime į situaciją. Iškviesime meistrą, kuris bet kuriuo paros ir savaitės metu atvyks į jūsų namą ar butą ir išspręs problemą.

Paslauga Aprašymas

- Spynų meistro paslaugos Jei negalite patekti į savo būstą (pvz., pametėte raktus, o durys ir (arba) vartai užrakinti).

- Santechniko paslaugos Esant vandentiekio avarijai.

- Džiovinimo ir valymo paslaugos Po vandens išsiliejimo.

- Statybininko paslaugos Esant būtinybei atlikti smulkius remonto darbus po draudžiamojo įvykio.

Būsto draudimo pasirinkimo patarimai

Norint sutaupyti bei rasti palankiausias ir labiausiai poreikius atitinkančias draudimo sąlygas, verta palyginti kelis pasiūlymus - skirtingų draudimo bendrovių turto draudimo sąlygos ir kainos dažnai gali ženkliai skirtis. Tą nesunkiai galite padaryti tokiose svetainėse kaip www.draudimas.lt, kur skirtingi pasiūlymai pateikiami vienoje vietoje, o esant poreikiui visuomet galima pasikonsultuoti su objektyviu draudimo specialistu.

Jei statinys baigtas statyti anksčiau nei 1950 m. jums reikės atsiųsti mums jo nuotraukas, kad galėtume pirmiausiai įvertinti pastato būklę.

Pirmą kartą bandžiau apdrausti būstą. Patiko, kad taip paprasta, kainodara aiški ir suprantama. Taip pat patinka, kad galiu matyti savo paskyroje informaciją.

Veiksniai, turintys įtakos draudimo kainai:

- (Ne)įrengta priešgaisrinė ir apsaugos signalizacija

- (Ne)įrengtos šarvuotos durys

- Pastato paskirtis (ar tai tik gyvenamas namas, ar komercinės patalpos)

- Ar patalpos yra nuomojamos

- Pastato stogo būklė ir medžiaga (šiaudinis ar medinis stogas išbrangina draudimą)

- Name (ne)esantis židinys

- Objekto statybos metai

- Plotas

Yra daugybė faktorių lemiančių draudimo kainą. Kuo didesnė nelaimės rizika - tuo brangesnis yra draudimas.

Lietuvos draudimas: atsiliepimai

Šiandieną LD nesiskiria nuo Vakarų šalių draudimo kompanijų! Kai parašau žinutę, gaunu atsakymą ar skambutį po trumpo laiko. Skambina net į kitą šalį, kuo buvau maloniai nustebinta.

- Viskas labai aiškiai, tiksliai ir patogiai. O po paskutinio autoįvykio, likau labai maloniai nustebintas dėl kainos.

- Kaimynai iš viršaus užpylė butą, nuo tada ir pradėjau drausti būstą, palaipsniui perėjau ir prie kitų draudimų.

ERGO ir Lietuvos Draudimas: Patikimi Partneriai

ERGO draudimas internetu - greitesnis ir patogesnis būdas pasirūpinti būsto ir kito turto apsauga.

ERGO filialai Lietuvoje

ERGO turi platų filialų tinklą visoje Lietuvoje, kuriuose galite gauti konsultacijas ir sudaryti draudimo sutartis. Toliau pateikiamas ERGO filialų sąrašas pagal miestus:

| Miestas | Adresas | Draudimo tipas |

|---|---|---|

| Alytus | Naujoji g. 3 | Ne gyvybės draudimas |

| Alytus | Naujoji g. 3 | Gyvybės draudimas |

| Anykščiai | J. Biliūno g. 5 | Ne gyvybės draudimas |

| Biržai | Vytauto g. 6 | Ne gyvybės draudimas |

| Druskininkai | M. K. Čiurlionio g. 107 | Ne gyvybės draudimas |

| Elektrėnai | Rungos g. 3-2 | Ne gyvybės draudimas |

| Gargždai | Kvietinių g. 11-2 | Ne gyvybės draudimas |

| Jonava | Vasario 16-osios g. 1 | Ne gyvybės draudimas |

| Joniškis | Livonijos g. 5 | Ne gyvybės draudimas |

| Jurbarkas | Kauno g. 46-2 | Ne gyvybės draudimas |

| Kaunas | Savanorių pr. 292B | Gyvybės draudimas |

| Kaunas | Jonavos g. 7 | Ne gyvybės draudimas |

| Kėdainiai | Senosios Rinkos a. 5 | Ne gyvybės draudimas |

| Kelmė | Dariaus ir Girėno g. 4 | Ne gyvybės draudimas |

| Klaipėda | Liepų g. 18 | Ne gyvybės draudimas |

| Kretinga | Rotušės a. 10A | Ne gyvybės draudimas |

| Kupiškis | Gedimino g. 27 | Ne gyvybės draudimas |

| Kuršėnai | L. Ivinskio a. 5 | Ne gyvybės draudimas |

| Lazdijai | Nepriklausomybės a. 5 | Ne gyvybės draudimas |