Temos aktualumas: Kiekvienos epochos svarbiausia problema buvo ir tebėra kuo išsamiau pažinti gamtos ir visuomenės reiškinius. Analizė - tai daiktų, procesų bei reiškinių skirstymas į sudedamąsias dalis, jų pagrindinių požymių išskyrimas. Finansinė analizė yra vienas iš objektyviausių būdų tinkamai įvertinti įmonės finansinę informaciją, ji suteikia galimybę tiksliau suvokti įmonėje vykstančius reiškinius ir procesus.

Įmonės savininkai ir vadybininkai nori žinoti, ne tik kas įvyko ir kodėl įvyko, bet ir kaip analizės rezultatais pasinaudoti pagrįstiems sprendimams priimti, kad ateityje išvengtų neigiamų reiškinių ir didintų kapitalo efektyvumą.

Verslo aplinkoje įmonės finansine būkle gali domėtis ne tik investuotojai ir kreditoriai, bet ir valdžios institucijos, žiniasklaida, konkurentų įmonės ir pan. Kiekvienas verslas, norėdamas išlikti konkurencinėje aplinkoje, susiduria su didesne ar mažesne rizika ir nė vienas verslininkas nėra tikras, kad jo veikla ir ateityje bus tęsiama, o jo siūlomos paslaugos ir toliau turės paklausą. Tačiau kiekvienas, norėdamas gauti didesnį pelną, yra priverstas susidurti ir su didesne rizika. Tą riziką reikia mokėti įvertinti, kad įmonė nepatirtų bankroto.

Tyrimo metodai: Darbe panaudoti vertikaliosios, horizontaliosios ir santykinių rodiklių analizės būdai.

Finansinė analizė - tai finansinės veiklos tyrimas, naudojant mokslo ir praktikos sukurtus būdus. Finansinės veiklos duomenys tyrinėjami, norint objektyviai atsakyti į klausimus: verslo rezultatai per tiriamąjį laikotarpį, kodėl tokie rezultatai ir kokie jie galėjo būti, efektyviau panaudojus resursus. Analizė visuomet tiria veiklos pasekmes per tam tikrą praėjusį laikotarpį ir vertina tiriamojo objekto finansinę būklę iki tam tikros datos. Darant finansinį sprendimą jau nebe taip svarbi yra retrospektyvi analizė. Svarbią reikšmę turi ir darbo našumas, jo analizė.

Siekiant pažinti gamtos ir visuomenės reiškinius bei procesus, žmonės nuo neatmenamų laikų juos analizuoja. Visuomeniniai, kaip ir ekonominiai procesai dažnai analizuojami suskaidant tiriamąjį objektą į elementus bei aiškinantis jo sudedamųjų elementų tarpusavio ryšius. Iš esmės analizė - glaudžiai susijusių ir vienas nuo kito priklausomų daiktų, procesų, reiškinių tyrimas, skirstymas į jų sudedamąsias dalis, jų pagrindinių požymių bei savybių išskyrimas. Analizuodamas žmogus pažįsta objekto detales ir struktūrą.

Sintezė - priešingas analizei procesas, kurios metu mintimis nustatomi ryšiai, jungiami objektai, jų dalys bei požymiai. Sintezė gali būti sumavimo ir apibendrinimo procesas. Pažinimo procese analizė ir sintezė tarpusavyje yra glaudžiai susijusios ir sudaro vienovę. Analizė padeda pažinti atskirus elementus, o sintezė, remdamasi analizės duomenimis, sujungia šiuos elementus ir pateikia daikto, reiškinio, proceso visumą, sistemą.

Ekonominė analizė plačiąją prasme apima visas ūkio grandis ir struktūras, t.y. tiek materialinę gamybą, tiek nematerialinę sferą. Analizės metodai ir organizavimas yra įvairūs, priklauso nuo ūkio sistemos hierarchijos. Yra makroanalizė ir mikroanalizė. Makroanalizė tai ūkio funkcionavimo rezultatų analizė: šakų, pošakių, teritorijų. Terminas “ekonominė analizė” jau gana seniai vartojamas įvairių pasaulio šalių ekonominėje literatūroje.

Finansinė analizė yra vienas iš objektyviausių būdų tinkamai įvertinti informaciją. Tai didžiausia jos reikšmė ir privalumas. Analizuojant įmonių finansinę veiklą, išsiaiškinamas planuotų užduočių (pvz. Finansinė analizė susijusi su apskaita, kontrole, planavimu ir prognozavimu. Reikia pažymėti, kad rinkos ekonomikos sąlygomis ūkio subjektų finansinė veikla yra labai dinamiška, rizikinga, todėl, analizuojant ją, tai reikia nuolat atsiminti ir analizę atlikti laiku.

Finansų analizė reikšminga ne tik įmonės finansinės būklės aiškinimo ir valdymo gerinimo priemonė, bet ir kaip įmonės veiklos savikontrolės forma. O tiksliau - analizė yra tarsi planavimo ir kontrolės tarpusavio ryšio laidas. Finansinė analizė - tai ne manipuliavimas skaičiais. Geras analitikas visada išmano, kokiam rodikliui reikia skirti daugiau dėmesio, kaip jį interpretuoti. Dažnai vienas kokybinis rodiklis būna svarbesnis negu keli kiekybiniai.

Kad įmonė sėkmingai plėtotų savo veiklą, ji turi siekti gerinti svarbiausius rodiklius (mokumą, pelningumą, efektyvumą ir kt.). Atitinkamame veiklos etape įmonė turi iš daugelio rodiklių išskirti svarbiausią, jam skirti daugiau dėmesio. Plačiąją prasme finansinės analizės tikslas yra teikti objektyvią informaciją vartotojams, padėti įmonių vadovams didinti veiklos efektyvumą.

Informacija gali būti įvairaus patikimumo, tikslumo ir pakankamumo, tačiau ji turi realiai ir objektyviai atspindėti ūkio būklę. Informacija gali tapti nepatikima jau pradiniame jos formavimo etape arba kiekvienu jos apdorojimo momentu. Kad informacija išliktų patikima, visos jos judėjimo ir apdorojimo operacijos turi būti kontroliuojamos. Norint įvertinti kiekvieną ekonominį reiškinį, reikia jį apibūdinančius rodiklius palyginti su kokiomis nors pasirinktomis bazėmis, kad galima būtų stebėti reiškinio kitimo tendencijas arba nustatyti nukrypimus nuo pasirinktos bazės.

Horizontalioji analizė - dvejų ar daugiau metų finansinių ataskaitų duomenų palyginimas. Ši analizė padeda nustatyti atitinkamų metų rodiklių dinamiką. Galima lyginti ne tik absoliučius balanso arba pelno (nuostolio) ataskaitos eilučių dydžius, bet ir santykinius dydžius arba jų procentus. Kitaip tariant, atliekant horizontaliąją analizę nustatomas nuokrypis nuo bazinio rodiklio.

Vertikalioji analizė atliekama tada, kai kiekvienas finansinės ataskaitos rodiklis lyginamas su bendruoju baziniu tos ataskaitos rodikliu, o gautas dydis išreiškiamas procentais. Ši analizės rūšis dar vadinama struktūrine analize. Analizuojant keleto metų finansinių ataskaitų rodiklius, galima nustatyti jų pasikeitimų priežastis.Dažniausiai kitiems daliniams rodikliams apskaičiuoti baziniai dydžiai yra bendra aktyvų, pasyvų, pelno pardavimų suma ir pan. Taigi kiekvienas dalinis rodiklis sudaro tam tikrą bazinio (pagrindinio) rodiklio procentą. Jeigu atliekama keleto metų analizė, tai ne tik nustatoma, kaip keitėsi daliniai rodikliai, bet ir kokios tų pasikeitimų priežastys. Vertikaliąją analizę galima vadinti rodiklių lyginamųjų svorių skaičiavimu. Tokia informacija yra labai vertinga priimant sprendimus visuose veiklos valdymo lygiuose, visuose planavimo, projektavimo ir t.t. etapuose.

Horizontalioji ir vertikalioji analizė taikoma balanso ir pelno (nuostolio) ataskaitose užfiksuotos imonės kelerių metų finansinei būklei įvertinti. Taikant šiuos būdus, siekiama išsiaiškinti finansavimo šaltinių, iš jų - nuosavo kapitalo, turto bei jų elementų - dinamiką, taip pat struktūrinius jų pakitimus ir šių pokyčių priežastis, bendros nuosavybės formavimo dėsningumus, išsiaiškinti pelno (nuostolio) ataskaitos rodiklių tarpusavio ryšius, jų dinamiką.

Įmonės pinigų judėjimas atspindimas Pinigų srautų ataskaitoje, kurią nuo 1994 metų privalo rengti visos didelės Lietuvos įmonės. Iš Pinigų srautų ataskaitos sužinome apie ūkio subjekto gautus ir išleistus pinigus tokiomis kryptimis, kaip bendroji įmonės veikla, investicinė veikla ir finansinė veikla (3). Šioje ataskaitoje atvaizduojamos visos įmonės ūkinės operacijos, kuriose naudojami pinigai. Įmonė gauna grynųjų pinigų iš tokių šaltinių, kaip grynasis pelnas, debitorinio įsiskolinimo sumažėjimas, atsargų sumažėjimas, kreditorinio įsiskolinimo padidėjimas, ilgalaikio turto pardavimas, įsiskolinimo padidėjimas ir pan.

Duomenys apie pinigų srautus yra svarbūs akcininkams, vadybininkams, investitoriams bei kreditoriams. Akcininkams ir vadybininkams pinigų srautų analizė parodo įmonės plėtros poveikį likvidumui, galimybę išmokėti dividendus ir vykdyti kitus finansinius įsipareigojimus. Atskirai norėčiau paryškinti pinigų srautų analizės reikšmę pinigų srautų valdymo procese. Svarbu ne tik kontroliuoti pinigų srautus bet ir mokėti juos analizuoti, stebėti, kokia įmonės veikla žymiai sumažino, o kuri padidino pinigų kiekį. Europos direktyvoje nurodoma, kad pagal pinigų srautus galima prognozuoti būsimą padėtį rinkoje. Netgi žymus pinigų srauto padidėjimas yra nepakankamas geros įmonės veiklos įrodymas. Net ir didelio pinigų srauto gali nepakakti skolų padengimui, dividendų išmokėjimui. Be to galbūt artimoje ateityje įmonė planuoja ženklias investicijas? Jei neužteks bendrovės turimų vidinių resursų, teks pasinaudoti išoriniu finansavimu, o tai turi tam tikras ribas. Pernelyg didelis išorinis finansavimas - pavojaus signalas bet kuriai įmonei.

Pinigų srautų ataskaitos duomenų pagalba nagrinėjama įmonės finansinė būklė. Tai parodo realias įmonės finansavimosi galimybes, realią kreditų grąžinimo galimybę. Svarbiausias pinigų srautų ataskaitos duomenų uždavinys - parodyti, kuri įmonės veikla kiek atnešė (prarado) pinigų. Jei suformuluoti dar konkrečiau - kokios ūkinės - gamybinės operacijos nulėmė pinigų srautus ir kokios to priežastys. Galų gale, nustačius, kokie pinigų srautai buvo sukurti (išleisti) tam tikroje veikloje, galima spręsti apie įmonės iškeltų sau tikslų siekimą - ar įmonė ištikima savo nustatytai veiklos krypčiai, užfiksuotai įstatuose.

Norint objektyviai įvertinti pinigų srautus reikia nustatyti jų lyginamąjį svorį visose įmonės veiklose, stebėti ir analizuoti pinigų srautų keitimosi dinamiką (horizontalioji analizė - kaip rodiklis keičiasi laiko atžvilgiu). Dinamikos analizė padeda išaiškinti, kokie buvo teigiami ir neigiami veiksniai, lėmę tokius pinigų srautus. Pernelyg staigus pinigų srautų padidėjimas reikalauja gilesnės analizės, kodėl taip atsitiko. Siekiant padidinti pinigų srautų analizės informatyvumą, tikslinga ją modifikuoti pagal atskiras įmonės veiklas. Taip pat svarbu perprasti tam tikrus dėsningumus, kuriuos galima pastebėti įmonei esant tam tikrose gyvavimo stadijose. Įmonei plečiantis reikalingi didesni pinigų srautai, jų poreikis „praryja“ grynuosius pinigus, lėšas, gautas iš pagrindinės veiklos; artėjant bankrotui pastebimi kiti dėsningumai.

Dažnai firmos uždirbtas pajamas skuba investuoti ir paversti aktyvais, o atėjus laikui vykdyti įsipareigojimus staiga pritrūksta pinigų. Taigi tarp grynųjų pinigų ir pajamų turi būti išlaikytas reikiamas santykis, kuris leistų nekliudomai vykdyti įsipareigojimus. Tam būtina atlikti pinigų srautų analizę. Analizuojant reikia nepamiršti infliacijos poveikio gryniesiems pinigams. Norint atlikti horizontalią analizę reikia tinkamai įvertinti pinigus (kursų pasikeitimus). Be to pakitus kursui keičiasi ir savikainos įvertinimas, pajamos iš pardavimų. Pinigai ataskaitose turi turėti išorinę vertę (tą vertę, kuria pinigai cirkuliuoja rinkoje). Pinigų srauto perspektyvinis įvertinimas - tai piniginių lėšų gavimo ir išleidimo numatymas. Šis procesas atliekamas keliais etapais. Įvairūs autoriai siūlo skirtingus pinigų srautų įvertinimo metodus, nelygu kokiu aspektu, kokiu kampu žvelgia į šį svarbų uždavinį.

Finansinės analizės metu yra apskaičiuojami įvairūs absoliutūs ir santykiniai rodikliai, kurių pagrindu yra sprendžiama apie įmonės pelningumą, likvidumą, mokumą, apyvartumą ir pan. Nė viena finansinė analizė neapsieina be finansinių koeficientų arba santykinių rodiklių panaudojimo. Analizė, panaudojant finansinius rodiklius, yra labai plačiai paplitusi atliekant tarpįmoninę bei tam tikro laikotarpio analizę. Prieš analizės atlikimą, būtina įsitikinti, ar pasirinktos ataskaitos yra suderintos metodiniu bei struktūriniu požiūriu. Visus rodiklius tikslinga sugrupuoti į dvi grupes: vidinius ir išorinius. Vidiniai rodikliai yra tie, kurių apskaičiuojamieji elementai, t.y. skaitikliai ir vardikliai, gali būti apskaičiuojami paimant duomenis iš finansinių ataskaitų.

Ūkinėje praktikoje dauguma vadovų sugeba laisvai operuoti absoliučiais dydžiais, pavyzdžiui, žmonių skaičiumi, tonomis, valandomis, kilometrais ir t.t., ir nepakankamai - santykiniais dydžiais. Tačiau kyla klausimas, kodėl reikia nagrinėti santykinius dydžius? Atsakymas toks: joks skaičius negali būti akivaizdus ir reikšmingas nepalyginus jo su kitu skaičiumi. Kad suteiktume skaičiui reikšmę, reikia jį palyginti su kitu, ypač jeigu norime įvertinti įmonės ūkinės veiklos būklę ar tam tikrą asmeninio gyvenimo situaciją. Taigi santykinis dydis, gautas palyginus du skaičius, yra daug akivaizdesnis negu absoliutus dydis.

Santykinis rodiklis gali būti patobulintas ieškant galimybių pakeisti vieną iš jo sudedamųjų dalių arba apskaičiuojamų elementų (skaitiklį, vardiklį arba abu). Ūkines operacijos gali būti vykdomos didinant pardavimus, esant toms pačioms sąnaudoms, arba mažinant sąnaudas, tenkančias tai pačiai pardavimų apimčiai. Tolygus veiksnių poveikis tiek skaitikliui, tiek ir vardikliui yra vienas iš santykinių rodiklių privalumų. Taigi santykinių rodiklių naudojimas eliminuoja absoliutinių rodiklių trūkumus. Pavyzdžiui, absoliutus išlaidų augimas daro įspūdį, kad jas reikia mažinti, kai jos gali būti sąlygojamos gamybos apimties augimo. Tokios klaidingos išvados nepadarysime jeigu apskaičiuosime santykinį rodiklį.

Mokslinėje-metodinėje literatūroje yra aprašoma šimtai skirtingų finansinių koeficientų. Kiekvienas jų yra tinkamas tam tikroms įmonių rūšims (akcinėms bendrovėms, bankams, investiciniams fondams, draudimo bendrovėms ir pan.), tam tikriems ekonomikos sektoriams ir pan. Taigi iškyla finansinių rodiklių pasirinkimo problemą. Prieš pasirenkant įmonei vertinimo santykinius rodiklius, reikia nustatyti analizės tikslus ir įmonės vystymosi perspektyvas. Bet kokios veiklos, tame tarpe ir analizės atlikimo, pagrindas yra konkrečių tikslų nustatymas. Jeigu įmonė turi keletą tikslų, tada reikia nustatyti jų reikšmingumą (rangą). Kai vienas tikslas pasiekiamas, kitas tampa pagrindinis. Tačiau prioritetai irgi keičiasi priklausomai nuo išorinių veiksnių. Pasirenkant santykinius rodiklius, taip pat reikia žinoti, kokie įmonės padaliniai prisidėjo prie tų tikslų siekimo ir kokie yra tų padalinių poskyriai. Kiekvienam padaliniui turi būti nustatytas specifinis tikslas, suderintas su bendrais įmonės tikslais.

- Jeigu įmanoma, tikslinga išrinkti vieną santykinį rodiklį, kuris apibūdintų laimėjimų lygį, taip pat kartu su kitais rodikliais parodytų, kokiu būdu laimėjimai galėtų būti patobulinti.

- Pasirenkami rodikliai turėtų būti logiškai ar matematiškai tarpusavyje susieti ir kad tai galima būtų įrodyti.

- Reikia vengti pseudosantykinių rodiklių. Pseudosantykiniai rodikliai yra tie, kurie apskaičiuojami dalijant tarpusavyje logiškai nesusietus dydžius, nors matematiškai panašius į santykinius rodiklius, pavyzdžiui, sumokėtų palūkanų ir pardavimų santykis (%). Sumokėtos palūkanos, ypač jei mokamos už pastovią paskolą, nepriklauso nuo realizacijos apimties, todėl palūkanų procentas gali būti lyginamas ne su realizacijos apimtimi, o su skolos dyžiu. Pardavimai, tenkantys vienam gamybos darbuotojui, irgi nėra geras santykinis rodiklis, nes įmonė gali parduoti ne tik savo gamybos, bet ir pirktus gaminius, kas nėra jų darbo rezultatas.

- Vadovui neturi būti pateikiami tie rodikliai, kurių pasikeitimui vadovas negali turėti įtakos, t.y. daryti poveikio.

- Santykinis rodiklis turi įvertinti materialų veiksnį, o ne trivialų.

- Santykinis išlaidų rodiklis turi teikti informaciją apie naudą, kad vadovas visada tai turėtų mintyje.

- Santykininių rodiklių, kuriuos gauna vadovas, skaičius turi būti minimalus.

Be to, reikia atminti, kad nėra idealios santykinių rodiklių sistemos, kuri patenkintų visų įmonių vadovus, tiktų visoms ūkio šakoms ir visiems laikams. rodikliams keičiasi, jeigu keičiasi jo problemos. Šie principai rodo, kad kartkartėmis (tarkime, kartą per metus) kiekvienas vadovas turėtų gauti tam tikrus rodiklius ir atsisakyti tų, kurie nesuteikia jam informacijos, reikalingos valdymo sprendimams priimti.

Kiekvienos įmonės pagrindinis veikslo tikslas ir pagrindinė tęstinumo sąlyga - uždirbti kuo didesnį pelną. Pardavimų pelningumą atspindi tokie rodikliai: bendrasis pelningumas, veiklos pelningumas, įprastinės veiklos pelningumas ir grynasis pelningumas. Pardavimų pelningumo rodikliai, kurių skaičiavimai pateikti 12 priede, geriausiai parodo įmonės veiklos efektyvumą įvairiuose etapuose.

Kaip matyti iš 4 paveikslo, nuo 2003 metų įmonėje bendrojo pelningumo rodiklis pradėjo mažėti. 2003 metais šis rodiklis buvo 14,24 procentų, o 2004 metais - 11,73 proc. ¬¬¬ Taigi, nuo 2003 metų bendrasis pelnas iš 1 pardavimų litų pradėjo mažėti. 2003 metais jis buvo 0,14 Lt, o 2004 metais 0,12. Veiklos pelningumas parodo įmonės sugebėjimą kontroliuoti veiklos sąnaudų formavimą. UAB “Pramidė” veiklos pelningumo rodikliai 2003 metais veiklos pelningumas nebesiekia 5 proc. ribos ir yra nepatenkinamas ( 2003 metais - 4,08 proc., o 2004 metais - 3,79 proc.). Galutinis kiekvienos verslo įmonės veiklos rezultatas yra grynasis pelnas arba nuostolis. Grynojo pelningumo rodiklis parodo įmonės veiklos galutinį pelningumą, nustato, kiek grynojo pelno tenka vienam pardavimų litui. Pagal finansų analitikų rekomendacijas, jis turėtų būti ne mažesnis negu 5 proc. 2003 ir 2004 metais nesiekė 5 proc. ribos.

Atliekant šią analizę buvo laikomasi prielaidos, kad pardavimų pokyčius nulemia pardavimų apimtys, o ne kainų politika ir nagrinėjama dviejų veiksnių įtaka - pardavimų ir savikainos.

Pagal turto pelningumo rodiklių analizę galima spręsti apie vadovų sugebėjimą efektyviai valdyti turimą turtą, taip pat galima nustatyti veiksnius, įtakojančius turto pelningumo dinamiką skirtingais laikotarpiais.

Pagal veiklos efektyvumo rodiklius galime padaryti išvadas apie įmonės sugebėjimus valdyti turimus finansinius išteklius ir kontroliuoti sąnaudų judėjimą. Išlaidų lygio rodikliai parodo kaip taupiai įmonė naudoja turimus išteklius.

Gana didelę įtaką įmonės finansinei būklei daro turto apyvartumo rodikliai, kurie parodo kaip lėšos cirkuliuoja gamybos procese, kurio metu sukuriamas pelnas.

Trumpalaikio turto apyvartumas parodo, kiek vienas trumpalaikio turto litas sukuria pajamų arba kiek kartų trumpalaikis turtas yra panaudojamas gamybos procese. 2004 metais, palyginus su 2003 metais, trumpalaikio turto apyvartumas padidėjo daugiau kaip 2 kartus ir pasiekė didžiausią reikšmę per analizuojamą laikotarpį - 7,544, vadinasi vienas trumpalaikio turto litas sukūrė 7,544 lito pajamų. Taigi, per analizuojamą laikotarpį trumpalaikio turto apyvartumas išaugo daugiau negu 2 kartus.

Turto pelningumo rodikliai parodo turto panaudojimo efektyvumą. Pagal šios grupės rodiklius galima daryti išvadas apie vadovų sugebėjimą racionaliai panaudoti turtą. L. Bersntein turto pelningumo bendrą formulę išskaido į pardavimų pelningumo ir turto apyvartumo sandaugą. Be to, turto pelningumą išskaido į sudėtinius pelną formuojančius elementus. Tačiau turto apyvartumą veikiančius veiksnius detalizuoja šiek tiek kita kryptimi negu kiti autoriai.

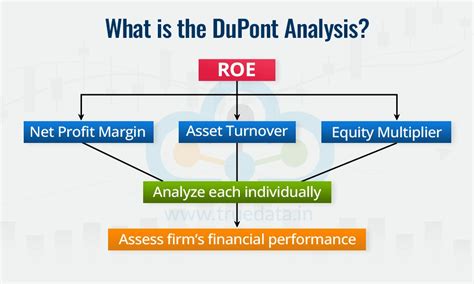

Kaip rodo užsienio ekonomistų tyrimai, sertifikuotos finansinės analizės specialistai reikšmingiausiu rodikliu laiko pastovaus kapitalo pelningumą. J. Mackevičius ir kiti ekonomistai mano, kad atliekant pelningumo rodiklių analizė svarbu yra nustatyti pelningumo rodiklių kitimo tendencijas bei juos veikiančius veiksnius. Tokiai analizei gali būti naudojami įvairūs metodai, tačiau dabar Vakarų šalyse labiausiai paplitusi Du Ponto piramidės analizės metodika.

Du Ponto analizės esmė - pelningumo rodiklių išskaidymas į naujus rodiklius, kurie parodo pagrindines pelningumo priežastis. Toks rodiklių išskaidymas padeda nustatyti, kokie veiksniai padidino ar sumažino pelningumą. Du Ponto modelio informacija gali būti naudojama kaip efektyvi priemonė, padedanti valdyti įmonės finansinius procesus, o ypač kritinius veiksnius.

Be įvairių pelningumų skaičiavimo, daroma ir veiksnių analizė, nulėmusių pelną. Vienas iš tokių analizės būdų yra pelno iš įprastinės įmonės veiklos detalizavimas pagal jį sudarančius elementus. Įprastinės veiklos pelną sudaro iš bendrojo pelno atėmus veiklos sąnaudas, pridėjus kitos veiklos pelną bei finansinės ir investicinės veiklos pelną. Svarbiausią įprastinės veiklos pelno dalį sudaro bendrasis pelnas, nes jis susijęs su gamybinė ar paslaugų veikla ir turėtų įmonei duoti didžiausią naudą.

Veiksniai, darantys įtaką pelnui:

- pardavimų apimtis - tarp pelno ir pardavimų apimties yra tiesioginis ryšys: didėjant parduotos produkcijos apimčiai ir esant nekintamiems kitiems veiksniams, pelnas didės, ir atvirkščiai - jeigu mažės parduotų prekių kiekis, tai mažės ir pelnas.

- parduotos produkcijos kainos taip pat tiesiogiai veikia pelno pokytį.

- parduotų prekių savikaina. Tarp jos ir pelno yra atvirkštinė priklausomybė.

- struktūra ir asortimentas. Struktūros ir asortimento veiksnio tiesiogiai iš pelno apskaičiavimų nematyti.

Pagrindinis firmos vadovybės kompetencijos rodiklis yra efektyvus firmos turto valdymas. Kita santykinių rodiklių rūšis - tai turto valdymo santykiniai rodikliai. Parodo, kaip efektyviai įmonė panaudoja turimą turtą realizacijos procesui užtikrinti, t.y. kiek kiekvienam turto litui tenka pardavimų. Ilgalaikis turtas Parodo, kiek pajamų tenka kiekvienam ilgalaikio turto litui. Ilgalaikio turto apyvartumo rodiklio kitimą lemia tiek pardavimų, tiek ilgalaikio turto vertė. Manoma, kad mažiausias rodiklio kitimas labiau siejamas su pardavimų apimties kitimu, o didesnis rodiklio pasikeitimas dažniausiai priklauso nuo ilgalaikio turto vertės pasikeitimo. Analizuojant ilgalaikio turto apyvartumo kitimą, tikslinga ištirti veiksnius, nulėmusius jo pagreitėjimą ar lėtėjimą. Taikant grandininių keitimo būdą, galima apskaičiuoti viso ilgalaikio turto ir jo elementų bei pardavimų pasikeitimo įtaką ilgalaikio turto elementų apyvartumo pagreitėjimui arba sulėtėjimui. Ilgalaikio turto apyvartumas gali būti detalizuojamas pagal šio turto elementus. Tikslinga apskaičiuoti pastatų, statinių, įrengimų, transporto priemonių ir kitų ilgalaikio turto elementų apyvartumą.