Kiekvienos epochos svarbiausia problema buvo ir tebėra kuo išsamiau pažinti gamtos ir visuomenės reiškinius. Finansinė analizė yra vienas iš objektyviausių būdų tinkamai įvertinti įmonės finansinę informaciją, ji suteikia galimybę tiksliau suvokti įmonėje vykstančius reiškinius ir procesus.

Verslo aplinkoje įmonės finansine būkle gali domėtis ne tik investuotojai ir kreditoriai, bet ir valdžios institucijos, žiniasklaida, konkurentų įmonės ir pan. Kiekvienas verslas, norėdamas išlikti konkurencinėje aplinkoje, susiduria su didesne ar mažesne rizika ir nė vienas verslininkas nėra tikras, kad jo veikla ir ateityje bus tęsiama, o jo siūlomos paslaugos ir toliau turės paklausą. Tą riziką reikia mokėti įvertinti, kad įmonė nepatirtų bankroto.

Ši analizė padeda nustatyti atitinkamų metų rodiklių dinamiką. Kitaip tariant, atliekant horizontaliąją analizę nustatomas nuokrypis nuo bazinio rodiklio. Analizuojant keleto metų finansinių ataskaitų rodiklius, galima nustatyti jų pasikeitimų priežastis.

Iš esmės analizė - glaudžiai susijusių ir vienas nuo kito priklausomų daiktų, procesų, reiškinių tyrimas, skirstymas į jų sudedamąsias dalis, jų pagrindinių požymių bei savybių išskyrimas. Analizuodamas žmogus pažįsta objekto detales ir struktūrą.

Finansinė analizė susijusi su apskaita, kontrole, planavimu ir prognozavimu. Reikia pažymėti, kad rinkos ekonomikos sąlygomis ūkio subjektų finansinė veikla yra labai dinamiška, rizikinga, todėl, analizuojant ją, tai reikia nuolat atsiminti ir analizę atlikti laiku.

Finansų analizė reikšminga ne tik įmonės finansinės būklės aiškinimo ir valdymo gerinimo priemonė, bet ir kaip įmonės veiklos savikontrolės forma. Plačiąją prasme finansinės analizės tikslas yra teikti objektyvią informaciją vartotojams, padėti įmonių vadovams didinti veiklos efektyvumą.

Norint įvertinti kiekvieną ekonominį reiškinį, reikia jį apibūdinančius rodiklius palyginti su kokiomis nors pasirinktomis bazėmis, kad galima būtų stebėti reiškinio kitimo tendencijas arba nustatyti nukrypimus nuo pasirinktos bazės.

Analizės Metodai

Darbe panaudoti vertikaliosios, horizontaliosios ir santykinių rodiklių analizės būdai.

- Horizontalioji analizė - dvejų ar daugiau metų finansinių ataskaitų duomenų palyginimas. Galima lyginti ne tik absoliučius balanso arba pelno (nuostolio) ataskaitos eilučių dydžius, bet ir santykinius dydžius arba jų procentus.

- Vertikalioji analizė atliekama tada, kai kiekvienas finansinės ataskaitos rodiklis lyginamas su bendruoju baziniu tos ataskaitos rodikliu, o gautas dydis išreiškiamas procentais. Ši analizės rūšis dar vadinama struktūrine analize.

Horizontalioji ir vertikalioji analizė taikoma balanso ir pelno (nuostolio) ataskaitose užfiksuotos imonės kelerių metų finansinei būklei įvertinti. Taikant šiuos būdus, siekiama išsiaiškinti finansavimo šaltinių, iš jų - nuosavo kapitalo, turto bei jų elementų - dinamiką, taip pat struktūrinius jų pakitimus ir šių pokyčių priežastis, bendros nuosavybės formavimo dėsningumus, išsiaiškinti pelno (nuostolio) ataskaitos rodiklių tarpusavio ryšius, jų dinamiką.

Įmonės pinigų judėjimas atspindimas Pinigų srautų ataskaitoje, kurią nuo 1994 metų privalo rengti visos didelės Lietuvos įmonės. Svarbiausias pinigų srautų ataskaitos duomenų uždavinys - parodyti, kuri įmonės veikla kiek atnešė (prarado) pinigų. Jei suformuluoti dar konkrečiau - kokios ūkinės - gamybinės operacijos nulėmė pinigų srautus ir kokios to priežastys.

Dažnai firmos uždirbtas pajamas skuba investuoti ir paversti aktyvais, o atėjus laikui vykdyti įsipareigojimus staiga pritrūksta pinigų. Taigi tarp grynųjų pinigų ir pajamų turi būti išlaikytas reikiamas santykis, kuris leistų nekliudomai vykdyti įsipareigojimus. Analizuojant reikia nepamiršti infliacijos poveikio gryniesiems pinigams.

Finansiniai Rodikliai

Finansinės analizės metu yra apskaičiuojami įvairūs absoliutūs ir santykiniai rodikliai, kurių pagrindu yra sprendžiama apie įmonės pelningumą, likvidumą, mokumą, apyvartumą ir pan. Nė viena finansinė analizė neapsieina be finansinių koeficientų arba santykinių rodiklių panaudojimo. Prieš analizės atlikimą, būtina įsitikinti, ar pasirinktos ataskaitos yra suderintos metodiniu bei struktūriniu požiūriu.

Ūkinėje praktikoje dauguma vadovų sugeba laisvai operuoti absoliučiais dydžiais, pavyzdžiui, žmonių skaičiumi, tonomis, valandomis, kilometrais ir t.t., ir nepakankamai - santykiniais dydžiais. Tačiau kyla klausimas, kodėl reikia nagrinėti santykinius dydžius? Atsakymas toks: joks skaičius negali būti akivaizdus ir reikšmingas nepalyginus jo su kitu skaičiumi. Taigi santykinis dydis, gautas palyginus du skaičius, yra daug akivaizdesnis negu absoliutus dydis.

Santykinis rodiklis gali būti patobulintas ieškant galimybių pakeisti vieną iš jo sudedamųjų dalių arba apskaičiuojamų elementų (skaitiklį, vardiklį arba abu). Ūkines operacijos gali būti vykdomos didinant pardavimus, esant toms pačioms sąnaudoms, arba mažinant sąnaudas, tenkančias tai pačiai pardavimų apimčiai. Tolygus veiksnių poveikis tiek skaitikliui, tiek ir vardikliui yra vienas iš santykinių rodiklių privalumų. Taigi santykinių rodiklių naudojimas eliminuoja absoliutinių rodiklių trūkumus.

Mokslinėje-metodinėje literatūroje yra aprašoma šimtai skirtingų finansinių koeficientų. Prieš pasirenkant įmonei vertinimo santykinius rodiklius, reikia nustatyti analizės tikslus ir įmonės vystymosi perspektyvas. Bet kokios veiklos, tame tarpe ir analizės atlikimo, pagrindas yra konkrečių tikslų nustatymas. Jeigu įmonė turi keletą tikslų, tada reikia nustatyti jų reikšmingumą (rangą).

Rinkos ekonomika sėkmingai funkcionuos, jeigu ji disponuos išsamia informacija. Plėtojantis rinkos ekonomikos sąlygoms Lietuvoje, svarbų vaidmenį vaidina finansų mokslo žinios bei ūkio subjektų finansinės būklės analitinis įvertinimas.

Įmonių ūkinei - gamybinei, finansinei ir investicinei veiklai įvertinti naudojama gana daug santykinių rodiklių. Daugelis rodiklių tarpusavyje susiję, iš jų galima apskaičiuoti kitus rodiklius. Koeficientų analizė - tai bene labiausiai finansų analitikų naudojama technika.

Finansiniai Rezultatai ir Pelningumas

Įmonių ar organizacijų finansiniai rezultatai yra daugiareikšmė sąvoka ir, priklausomai nuo analizei skiriamų uždavinių, analitikai gali ją nevienodai interpretuoti. Prie ūkio subjektų finansinių rezultatų galima priskirti bendrąjį, veiklos, įprastinės veikos pelną, grynąjį pelną (nuostolį), pelno paskirstymo rezultatus ir pan.

Pardavimų Pelningumo Rodikliai. Teorijoje ir praktikoje naudojami keli pardavimų pelningumo rodikliai. Jie visi skaičiuojami naudojant pelno nuostolio ir ataskaitos duomenis. Iš lietuviškos pelno ir nuostolio ataskaitos galima apskaičiuoti šiuos pardavimų pelningumo rodiklius: bendrąjį, veiklos, finansinės ir investicinės veiklos, įprastinės veiklos ir grynąjį pardavimų pelningumą. Visi jie skaičiuojami tam tikros veiklos pelną dalijant iš pardavimų.

Turto pelningumo rodikliai parodo turto panaudojimo efektyvumą. Pagal šios grupės rodiklius galima daryti išvadas apie vadovų sugebėjimą racionaliai panaudoti turtą. Kiti autoriai pateikia panašią piramidės analizės schemą, tačiau pagrindinį pelningumo rodiklį vadina ne turto, o investuoto kapitalo (P. Sucher) arba kapitalo (R. Anthony), arba nuosavo kapitalo (A> Poppei) pelningumu.

Kaip rodo užsienio ekonomistų tyrimai, sertifikuotos finansinės analizės specialistai reikšmingiausiu rodikliu laiko pastovaus kapitalo pelningumą. J. Mackevičius ir kiti ekonomistai mano, kad atliekant pelningumo rodiklių analizė svarbu yra nustatyti pelningumo rodiklių kitimo tendencijas bei juos veikiančius veiksnius.

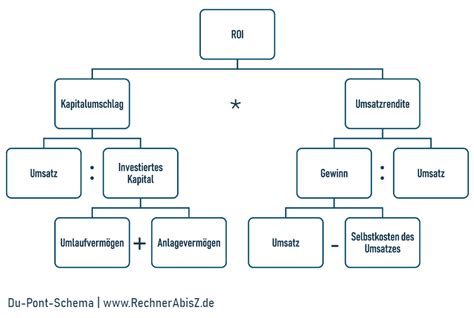

Du Ponto analizės esmė - pelningumo rodiklių išskaidymas į naujus rodiklius, kurie parodo pagrindines pelningumo priežastis. Toks rodiklių išskaidymas padeda nustatyti, kokie veiksniai padidino ar sumažino pelningumą. Du Ponto modelio informacija gali būti naudojama kaip efektyvi priemonė, padedanti valdyti įmonės finansinius procesus, o ypač kritinius veiksnius.

Be įvairių pelningumų skaičiavimo, daroma ir veiksnių analizė, nulėmusių pelną. Vienas iš tokių analizės būdų yra pelno iš įprastinės įmonės veiklos detalizavimas pagal jį sudarančius elementus. Svarbiausią įprastinės veiklos pelno dalį sudaro bendrasis pelnas, nes jis susijęs su gamybinė ar paslaugų veikla ir turėtų įmonei duoti didžiausią naudą.

Pagrindiniai elementai, veikiantys pelną: pardavimų apimtis, parduotos produkcijos kainos, parduotų prekių savikaina, struktūra ir asortimentas.

Veiklos efektyvumo rodikliai. Efektyvumas suprantamas kaip racionalus lėšų gamybos procese cirkuliavimas, duodantis teigiamą gamybos rezultatą, t.y. greitą gamybos proceso ciklą, kurio metu ne tik sukuriamas pelnas, bet ir pinigų srautas, reikalingas gamybos proceso tęstinumui palaikyti. Kita santykinių rodiklių rūšis - tai turto valdymo santykiniai rodikliai.

Parodo, kaip efektyviai įmonė panaudoja turimą turtą realizacijos procesui užtikrinti, t.y. kiek kiekvienam turto litui tenka pardavimų. Ilgalaikis turtas Parodo, kiek pajamų tenka kiekvienam ilgalaikio turto litui. Ilgalaikio turto apyvartumo rodiklio kitimą lemia tiek pardavimų, tiek ilgalaikio turto vertė.

Manoma, kad mažiausias rodiklio kitimas labiau siejamas su pardavimų apimties kitimu, o didesnis rodiklio pasikeitimas dažniausiai priklauso nuo ilgalaikio turto vertės pasikeitimo. Analizuojant ilgalaikio turto apyvartumo kitimą, tikslinga ištirti veiksnius, nulėmusius jo pagreitėjimą ar lėtėjimą. Ilgalaikio turto apyvartumas gali būti detalizuojamas pagal šio turto elementus. Tikslinga apskaičiuoti pastatų, statinių, įrengimų, transporto priemonių ir kitų ilgalaikio turto elementų apyvartumą.

Pardavimų Pelningumo Rodiklių Analizė (UAB "Piramidė" Pavyzdys). Kiekvienos įmonės pagrindinis veikslo tikslas ir pagrindinė tęstinumo sąlyga - uždirbti kuo didesnį pelną. Pardavimų pelningumą atspindi tokie rodikliai: bendrasis pelningumas, veiklos pelningumas, įprastinės veiklos pelningumas ir grynasis pelningumas. Pardavimų pelningumo rodikliai geriausiai parodo įmonės veiklos efektyvumą įvairiuose etapuose.

Bendrasis pelnas nuo 2003 metų, palyginus su praėjusiais metais augo: 2003 metais - 35,36 proc. iki 348’068 Lt, 2004 metais - 44,67 proc. iki 503545 Lt. Bendrojo pelno augimą lėmė nuo 2003 metų augančios realizacijos apimtys, palyginus su praėjusiais metais. 2003 metais - 2,06 karto iki 2’443’520 Lt, 2004 metais - 75,61 proc. iki 4’291’193 Lt.

Didėjant pardavimų apimčiai, didėjo ir teikiamų paslaugų savikaina. Rodiklis 2003 m. 2004 m. Pelno apimties augimo tempas, proc. - - Vidutinis metinis augimo tempas, proc. - - Kaip rodo duomenis, UAB “Piramidė” 2003 - 2004 metais veikė stabiliai, tik 2003 metais pastebimas pelno mažėjimas 17’091 Lt. Vidutinis metinis absoliutus grynojo pelno prieaugis sudaro 30’660,33 Lt, t.y. vidutiniškai apie 145,80 proc. Augant pardavimų apimtims, savikainai ir veiklos sąnaudoms, kito ir pelningumo rodiklių reikšmės.

Bendrojo pelningumo rodiklis parodo, kiek pelno tenka vienam pardavimų litui ir ar pakankamas skirtumas tarp parduodamų prekių (paslaugų) kainų ir jų gamybos išlaidų. Kaip jau minėjome, nuo 2003 metų UAB “Piramidė” dirba pelningai, bendrojo pelningumo rodiklis kinta netolygiai, tačiau per analizuojamą laikotarpį buvo teigiamas. Kaip matyti iš paveikslo, nuo 2003 metų įmonėje bendrojo pelningumo rodiklis pradėjo mažėti. 2003 metais šis rodiklis buvo 14,24 procentų, o 2004 metais - 11,73 proc. ¬¬¬ Taigi, nuo 2003 metų bendrasis pelnas iš 1 pardavimų litų pradėjo mažėti. 2003 metais jis buvo 0,14 Lt, o 2004 metais 0,12.

Veiklos pelningumas parodo įmonės sugebėjimą kontroliuoti veiklos sąnaudų formavimą. UAB “Pramidė” veiklos pelningumo rodikliai 2003 metais veiklos pelningumas nebesiekia 5 proc. ribos ir yra nepatenkinamas ( 2003 metais - 4,08 proc., o 2004 metais - 3,79 proc.). Galutinis kiekvienos verslo įmonės veiklos rezultatas yra grynasis pelnas arba nuostolis. Grynojo pelningumo rodiklis parodo įmonės veiklos galutinį pelningumą, nustato, kiek grynojo pelno tenka vienam pardavimų litui. Pagal finansų analitikų rekomendacijas, jis turėtų būti ne mažesnis negu 5 proc. 2003 ir 2004 metais nesiekė 5 proc. ribos.

Bendrojo pelno pokyčius įtakoję veiksniai (UAB "Piramidė")UAB “Piramidė” bendrojo pelno pokyčius įtakoję veiksniai 2003 - 2004 metais Keitimų Nr. Pardavimai, (Lt) Savikaina, (Lt) Bendrasis pelnas, (Lt) Veiksnio pasikeitimo įtaka, Lt Bendrasis pelningumas, proc. 2003 m. - - - - - Atliekant šią analizę buvo laikomasi prielaidos, kad pardavimų pokyčius nulemia pardavimų apimtys, o ne kainų politika ir nagrinėjama dviejų veiksnių įtaka - pardavimų ir savikainos. 2003 - 2004 metais bendrojo pelno išaugimą 90’931 Lt arba bendrojo pelningumo sumažėjimą 7,48 punkto., įtakojo 1’847’673 Lt išaugusi pardavimų apimtis (bendrasis pelningumas padidėjo 36,92 punkto).

Iš paveikslo matyti, kad UAB “Piramidė” akcinio kapitalo pelningumas 2003 - 2004 metais buvo tiesiogiai priklausomas nuo grynojo pelno, kadangi akcinis kapitalas nekito. 2004 metais įmonė padidino įstatinį kapitalą iki 100 tūkst. Lt ir tai labai paveikė akcinio kapitalo pelningumo rodiklį, kuris parodo kiek grynojo pelno uždirba vienas akcinio kapitalo litas. Akcinio kapitalo pelningumas per 2003 - 2004 metus kito netolygiai. Naudojant nuosavo kapitalo pelningumo rodiklį pagal Du Ponto modelį. Pagal turto pelningumo rodiklių analizę galima spręsti apie vadovų sugebėjimą efektyviai valdyti turimą turtą, taip pat galima nustatyti veiksnius, įtakojančius turto pelningumo dinamiką skirtingais laikotarpiais.

Kaip matome, iš paveikslo. Bendrasis turto pelningumas parodo, kiek grynojo pelno sukūrė vienas turto litas. Taigi 2004 metais bendras turto pelningumas buvo didesnis nei 2003 metais. Ilgalaikio turto pelningumas parodo, kiek grynojo pelno sukūrė vienas ilgalaikio turto litas. Taigi kaip matome 2004 metais ilgalaiksi turto pelningumas sukūrė 125,96%, o 2003 metais - 46,42%. Trumpalaikio turto pelningumo buvo beveik vienodas. Jis parodo, kiek grynojo pelno sukūrė vienas trumpalaikio turto litas.

Pagal veiklos efektyvumo rodiklius galime padaryti išvadas apie įmonės sugebėjimus valdyti turimus finansinius išteklius ir kontroliuoti sąnaudų judėjimą. Išlaidų lygio rodikliai parodo kaip taupiai įmonė naudoja turimus išteklius. Kaip matyti iš lentelės UAB “Piramidė” parduotų prekių savikaina 1 pardavimų litui analizuojamu laikotarpiu buvo pasiekusi pavojingą, tačiau dar nekritišką, ribą - 0,883 Lt, nes rinkos šalių įmonių veiklos praktika rodo, kad efektyviausia rodiklio reikšmė yra apie 0,5, o kritinė riba prasideda nuo 0,9. Parduotų prekių savikaina 1 pardavimų litui per analizuojamą laikotarpį svyravo tarp 0,858 ir 0,883.

Administracinių išlaidų lygis, kuris parodo kokia administracinių išlaidų yra naudojama pardavimų procese. Finansų analitikų nuomone, administracinės išlaidos neturėtų sudaryti daugiau kaip 10 - 15 proc. pardavimų apimties. UAB “Piramidė” administracinių išlaidų lygis analizuojamu laikotarpiu nepasiekė aukščiausios ribos t.y. 0,15. 2004 metus, palyginus su 2003 metais, - 0,023 punkto iki 0,079.

Gana didelę įtaką įmonės finansinei būklei daro turto apyvartumo rodikliai, kurie parodo kaip lėšos cirkuliuoja gamybos procese, kurio metu sukuriamas pelnas.9 lentelėje pateikti apskaičiuoti “Piramidės” turto apyvartumo rodikliai. Trumpalaikio turto apyvartumas parodo, kiek vienas trumpalaikio turto litas sukuria pajamų arba kiek kartų trum...