Valstybinė mokesčių inspekcija (VMI) primena, kad savo nekilnojamąjį turtą nuomojantys gyventojai turi deklaruoti gautas pajamas ir nuo jų sumokėti gyventojų pajamų mokestį (GPM) iki gegužės 3 d. Iki šios dienos 28 tūkst. gyventojų jau deklaravo daugiau nei 57,8 mln.Šiame straipsnyje aptarsime, kaip apmokestinamos gyvenamosios paskirties nekilnojamojo turto nuomos pajamos, kada reikia sumokėti pajamų mokestį ir kokioje formoje šias pajamas reikia deklaruoti.

Gyventojų Pajamų Mokesčio Tarifai ir Deklaravimo Ypatumai

„Gyventojai, kurie nuomojo savo nekilnojamąjį turtą kitiems gyventojams (įskaitant ir gyvenamąjį būstą) neįsigijus verslo liudijimo, deklaracijoje turi deklaruoti gautų pajamų iš nuomos sumą ir atitinkamai sumokėti 15 proc. GPM mokestį“, - primena VMI Mokestinių prievolių departamento direktorė Stasė Aliukonytė-Šnirienė, pridurdama, jog tuo atveju, kai nuomos ir kitų su darbo santykiais nesusijusių apmokestinamųjų pajamų metinė suma viršija 120 vidutinių darbo užmokesčių sumą (2020 m. - 148968 €), viršijančiai daliai taikomas 20 proc.

Taip pat pajamų mokesčio deklaracijas pateikti turi ir tie gyventojai, kurie praėjusiais metais vykdė gyvenamosios paskirties patalpų nuomos veiklą kitiems gyventojams įsigijus verslo liudijimą.

VMI duomenimis vis daugiau gyventojų gyvenamosios paskirties nuomos veiklai vykdyti įsigyja verslo liudijimus: 2020 m. verslo liudijimą šiai veiklai įsigijo 13,7 tūkst. gyventojų, o tai 13 proc. daugiau nei 2019 m. ir 36 proc.

Kaip Apmokestinamos Gyvenamosios Paskirties Nekilnojamojo Turto Nuomos Pajamos?

Nuomojant gyvenamosios paskirties patalpas turite teisę pasirinkti, kaip apmokestinti nuomos pajamas:

- įsigyti verslo liudijimą „Gyvenamosios paskirties patalpų nuoma“, už kurį sumokamas savivaldybių tarybų nustatytas fiksuoto dydžio pajamų mokestis (šis verslo liudijimas tinka tik nuomojant gyventojams) arba;

- nuo nuomos pajamų sumokėti 15 proc. pajamų mokestį.

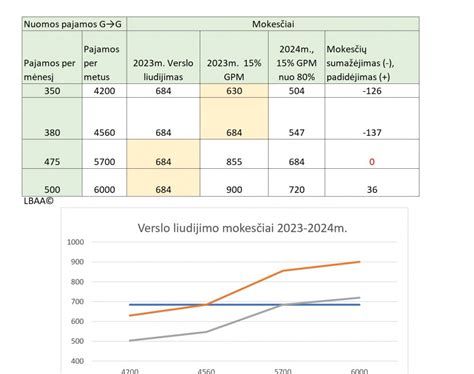

Svarbu: Nuo 2020-07-01 privaloma įsigyti atskirus verslo liudijimus kiekvienam nuomojamam gyvenamosios paskirties objektui.

Nuomos pajamoms apmokestinti taikomas 15 proc. pajamų mokesčio tarifas, tačiau jeigu šių ir kitų su darbo santykiais nesusijusių apmokestinamųjų pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio (VDU) sumą (2025 m. 120 VDU 253065,60 Eur; 2024 m. 120 VDU 228324 Eur; 2023 m. 120 VDU 202188 Eur; 2022 m. 120 VDU 180492 Eur; 2021 m. 120 VDU 162324 Eur; 2020 m. 120 VDU 148968 Eur), tuomet šį dydį viršijanti pajamų dalis apmokestinama taikant 20 proc. pajamų mokesčio tarifą.

Į 120 VDU metinę pajamų sumą neįskaičiuojamos individualios veiklos pajamos, pajamos iš paskirstytojo pelno, autoriniai atlyginimai, gauti iš darbdavio, tantjemos bei atlygis už veiklą stebėtojų taryboje, valdyboje, paskolų komitete, mažosios bendrijos vadovo (ne bendrijos nario) pajamos už vadovavimą.

Išsamesnę informaciją rasite čia.

Kada Turiu Sumokėti Pajamų Mokestį Nuo Gautų Nuomos Pajamų Bei Kokioje Formoje Šias Pajamas Reikia Deklaruoti?

Pajamas gautas iš kitų gyventojų už nekilnojamąjį turtą nuomą neįsigijus verslo liudijimo, turite deklaruoti Nenuolatinio Lietuvos gyventojo pajamų mokesčio nuo B klasės pajamų deklaracijos FR0459 formoje. Deklaraciją turite pateikti ir joje apskaičiuotą pajamų mokestį sumokėti per 25 dienas nuo nuomos pajamų gavimo dienos.

Deklaraciją patogiausia užpildyti prisijungus prie Elektroninio deklaravimo sistemos (EDS). Informaciją, kaip tapti naudotoju ir prisijungti prie EDS, galite rasti čia.

Jeigu neturite galimybės prisijungti prie EDS ir užpildyti deklaraciją elektroniniu būdu, užpildytą popierinę deklaraciją kartu su užpildytais priedais galite atsiųsti paštu arba pristatyti į bet kurią apskrities valstybinę mokesčių inspekciją*.

Pajamų mokesčio įmokos kodas 1341. VMI surenkamąsias sąskaitas rasite čia.

Nuomos pajamų, gautų iš įmonių ar iš veiklos, vykdytos pagal verslo liudijimą, Lietuvoje Jums deklaruoti nereikia.

*Atvykti į VMI aptarnavimo padalinius galite tik iš anksto užsiregistravę.

Verslo Liudijimai: Apskaitos Principai ir Deklaravimo Reikalavimai

Gyventojų pajamų mokesčio įstatymo (GPMĮ) 8 straipsnio 6 dalyje reglamentuota, kad gyventojai, įsigiję verslo liudijimą, pajamas apskaito pagal pinigų apskaitos principą. Vadinasi, šį apskaitos principą ir turi pasirinkti.

Jeigu gyventojas, užpildydamas deklaraciją vedliu, pasirinks įrašą „Kaupimo“, klaida nebus fiksuojama, tačiau, atsižvelgiant į GPMĮ 8 str. „Kaupimo“ apskaitos požymis turi būti paliktas, kai gyventojo gautos pajamos iš veiklos pagal verslo liudijimą viršija nustatytas ribas (4 500 Eur ar 45 000 Eur), t. y. kai viršijanti dalis apmokestinama kaip individualios veiklos pagal pažymą pajamos, o gyventojas yra įregistruotas PVM mokėtoju arba individualiai veiklai yra priskyręs ir joje naudoja ilgalaikį turtą.

Deklaruojant pajamas pagal verslo liudijimą, visada reikia nurodyti apskaitos principą ir leidžiamų atskaitymų būdą. Kitos papildomos informacijos nurodyti nereikia.

Išimtis

Gyventojas, vykdęs veiklą pagal verslo liudijimą „Gyvenamosios paskirties patalpų nuoma, neteikiant apgyvendinimo paslaugų (kaimo turizmo paslaugos arba nakvynės ir pusryčių paslaugos)“, patirtų išlaidų gali nedeklaruoti.

Laukeliai „Savarankiškai apskaičiuota PSDĮ mokėtina suma“ ir „Savarankiškai apskaičiuota VSDĮ suma“ yra užpildomi, individualią veiklą vykdant pagal pažymą arba pagal įsigytus verslo liudijimus viršijus nustatytas ribas (4500 € ir 45000 €) tik tuomet, kai nėra gaunami atsakymai iš Sodros.

Negavus atsakymo iš Sodros, bus rodomas klaidos (ties varpelio simboliu) pranešimas, kad gyventojas turi užpildyti šiuos laukelius, savarankiškai apskaičiavęs PSD ir VSD įmokas.

Pajamų Deklaravimas iš Užsienio ir Apskaitos Žurnalai

Individualios veiklos pajamos deklaruojamos kaip gautos užsienio valstybėje, jeigu gyventojas pajamų gavo per užsienio valstybėje įregistruotą nuolatinę bazę.

Jeigu gyventojas veiklą nuolat vykdo Lietuvoje ir dalį pajamų už suteiktas paslaugas gauna iš užsienio valstybės, pajamos deklaruojamos kaip gautos iš veiklos Lietuvoje.

Galimybės koreguoti vedlyje duomenis, gautus iš i.APS nėra. Tuo atveju, kai gyventojas ne visas pajamas apskaitė i.APS, jis gali vedlyje įterpti papildomą eilutę, kurioje suves duomenis iš popierinio Apskaitos žurnalo.

Jeigu duomenys gauti iš i.APS netikslūs, gyventojas duomenis turi patikslinti i.APS. Po duomenų patikslinimo i.APS, rekomenduojame deklaracijos užpildymą vedliu pratęsti po 24 valandų.

Taikoma pajamoms, gautoms iš žemės ūkio veiklos. Užpildoma, kai VMI nėra nurodžiusi, jog gyventojas yra PVM mokėtojas ar nėra PVM mokėtojas.

Jeigu gyventojui kilo prievolė registruotis PVM mokėtoju, tačiau neįsiregistravo, nurodoma „Viršijo“, jeigu gyventojui nebuvo prievolės registruotis PVM mokėtoju, nurodoma „Neviršijo“.

Jeigu gyventojas, taikantis kaupimo apskaitos principą, iš ankstesnių metų turės sukauptų nuostolių, jis galės juo perkelti, įrašydamas visus ar pageidaujamą jų dalį. Leidžiama perkelti tų metų nuostolius, kuriais buvo taikytas kaupimo apskaitos principas.

Jei gyventojas, tikslindamas ankstesnių metų pajamų deklaracijas, padidins sukauptų ir į kitus metus neperkeltų nuostolių sumas, tai tokias padidintas sumas vedlyje galės įsirašyti po to, kai bus atnaujinti vedlio duomenys (po 24-48 val. nuo ankstesnių metų vedliu užpildytų deklaracijų atnaujinimo).

Pajamų Deklaravimas Pamėnesiui

GPM311 deklaracijoje pajamas deklaruoti pamėnesiui gali gyventojai, vykdantys individualią veiklą, individualių įmonių savininkai, ūkinių ir mažųjų bendrijų nariai.

Deklaruojant pajamas pamėnesiui, reikia deklaruoti tik tuos mėnesius, kuriais gautos pajamos.

Parama Būstui ir Pajamų Deklaravimas

Jeigu laiku nepateiksite pajamų ir turto deklaracijos už 2024 metus, negalėsime įsitikinti, kad vis dar atitinkate LR Paramos būstui įsigyti ar išsinuomoti įstatyme nustatytus reikalavimus paramai gauti. Todėl nuo gegužės 1 d.

tags: #eds #deklaravimas #zemes #nuoma