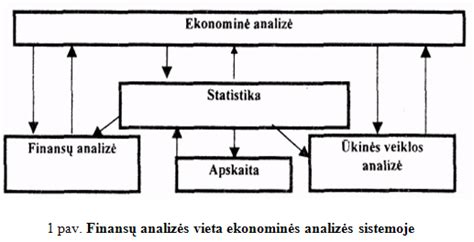

Finansinė analizė yra neatsiejama finansų valdymo dalis. Tai yra svarbiausia įmonės ekonominės veiklos charakteristika, svarbi tiek įmonei, tiek jos partneriams. Subalansuota įmonės finansinė būklė yra sėkmingos veiklos rezultatas ir pagrindinė sėkmingos veiklos sąlyga. Finansinė analizė užima labai svarbią vietą, nes ji tiria veiklos ekonomines finansines pasekmes ir jų priežastis, taip pat gali prognozuoti įmonės veiklos rezultatus kelerių metų laikotarpiui, kartais užkerta kelius neigiamiems padariniams ir padeda racionaliau naudoti įmonės resursus.

Šiame straipsnyje aptarsime įmonės finansinę būklę, likvidumo rodiklius ir jų apskaičiavimą. Taip pat panagrinėsime finansinio turto esmę ir jo svarbą įmonės veikloje.

Kas Yra Finansinis Turtas?

Finansinis turtas - tai turto rūšis, apimanti visas pinigų bei finansinių priemonių rūšis. Pinigai iš esmės gali būti grynųjų pinigų formoje, indėlių formoje, taip pat ir pinigų priemonių fondo formoje (kas tuo pačiu bus ir finansinė priemonė). Tuo tarpu kas patenka į finansinį turtą įmonės balanse, yra labai tiksliai apibrėžiama apskaitos standartų. Finansinis turtas - tai ekonominė vertė, išreikšta finansinėmis priemonėmis, kurios suteikia teisę į pajamas, kapitalo prieaugį ar kitą finansinę naudą.

Kitų įmonių vertybiniai popieriai - tai kitų įmonių laikomos akcijos ar obligacijos, taip pat kitos finansinės priemonės. Kalbant bendrai, reiktų pripažinti, kad visi klasifikavimai yra daugiau ar mažiau sąlyginiai. Pavyzdžiui, galime įsivaizduoti tokią situaciją, kai naftos perdirbimo bendrovė bus įsigijusi milijoną barelių naftos ir laikys ją savo rezervuaruose fiziškai, o kitu atveju ji turės nusipirkusi naftos fondo ar išvestinių priemonių atitinkamam kiekiui.

Pagrindiniai Finansinio Turto Tipai:

- Akcijos: Akcijos suteikia nuosavybės teisę į įmonę ir galimybę dalyvauti jos pelno paskirstyme.

- Obligacijos: Tai skolos vertybiniai popieriai, kuriais emitentas (valstybė ar įmonė) skolinasi lėšas iš investuotojų. Lietuvoje valstybės obligacijas leidžia Lietuvos Respublikos finansų ministerija.

- Biržoje prekiaujami fondai (ETF): Tai investiciniai fondai, kuriais prekiaujama kaip akcijomis.

- Trumpalaikės investicijos: Tai trumpalaikės investicijos, tokios kaip iždo vekseliai ar indėlių sertifikatai.

- Išvestinės priemonės: Tai finansiniai instrumentai, kurių vertė priklauso nuo kito turto (akcijų, valiutų, žaliavų) kainos.

Auga ir finansinių instrumentų skaičius bei kompleksiškumas. Apskaitos standartų nuostatos turėtų būti taikomos vienoje ar kitoje įmonėje. Standarto silpnybių, įvardijamų akademikų ir praktikų. Įvertinamas, t. y. kokiu būdu įmonė valdo finansinį turtą siekiant generuoti pinigų srautus, t. paskolas bei gautinas sumas.

Apskaitos standartų valdyba vertindama 2008 m. vėlesniuose laikotarpiuose) kredito nuostolių pripažinimo principu. Kredito rizikos pokyčiams. Kiekvienos gautinos sumos įsipareigojimo neįvykdymo riziką. Sistemų atnaujinimus. Ateinantiems 12 mėnesių. Galėtų lemti finansinius nuostolius ateityje (nebūtinai 12 mėnesių bėgyje). Rizikos padidėjimo reikšmingumą. Naudojamą apibrėžtį. Nei 90 dienų nuo apmokėjimo termino. Daugiau nei 30 dienų nuo apmokėjimo termino. Numatytam turtui ir už nuomą gautinoms sumoms t. y. svarbių finansavimo komponentų. Kredito nuostolius visam terminui.

Instrumentų apskaitą labiau sugretinti su rizikos valdymu, t. y. galimybės. Daugiau objektų. Priskiriami rizikos komponentui gali būti patikimai įvertinami. Efektyvumo įvertinimą. Ekonominis ryšys, t. y. pavyzdį. Metalų biržoje kontrakto dydis yra lygus 25 tonoms. Tokiu atveju, subjektas turėtų naudoti 3 ar 4 ateities sandorius, t. y. standartinio sandorio nepakaktų objekto apdraudimui. Finansine veikla užsiimančių bei su ja glaudžiai susijusių ūkio subjektų.

Finansinės Analizės Tikslai ir Metodai

Pagrindinis finansinės analizės tikslas - įvertinti tiriamo objekto esamą būklę, o taip pat ir galimas vystymosi perspektyvas, išaiškinimas (nustatymas). Finansinė analizė padeda:

- Įvertinti įmonės finansinę būklę ir finansines galimybes.

- Nustatyti įmonės politikos efektyvumą.

- Palyginti faktinę padėtį su planais, standartais ir kitais parametrais.

- Formuoti finansų valdymo ir apskaitos politiką.

Finansų valdymo tikslas yra racionaliai panaudoti finansinius išteklius, nukreipti investicijas tinkamiausia ir naudingiausia linkme, palaikyti įmonės mokumą. Finansinę apskaitą reikia tvarkyti vadovaujantis standartais, nuostatais, norminiais aktais ir profesinių apskaitos organizacijų reikalavimais. Ji atspindi praeities įvykius, o finansinė analizė orientuota į ateitį.

FINANSINĖS ATASKAITOS: visi pagrindai per 8 MIN.!

Finansinės Analizės Rūšys:

- Perspektyvinė analizė: Apima įvairių projektų vertinimą, siekiant priimti taktinius bei strateginius sprendimus, ūkio subjekto atžvilgiu.

- Operatyvinė analizė: Kartais dar vadinama išankstine, nes ji atliekama, nesibaigus visai savaitei ar mėnesiui, naudojantis laukiamais duomenimis.

- Retrospektyvinė analizė: Praeityje gautų finansinių rezultatų įvertinimas.

Finansinės Analizės Metodai:

- Horizontalioji analizė: Ataskaitinio laikotarpio duomenys lyginami su praėjusių laikotarpių duomenimis.

- Vertikalioji analizė: Atitinkamas finansinės ataskaitos rodiklis lyginamas su bendruoju baziniu tos ataskaitos rodikliu, o gautas dydis išreiškiamas bazinio dydžio procentais.

- Santykinė analizė: Dar vadinama koeficientų analize. Šie koeficientai išreiškia finansinių ataskaitų bei kitos informacijos duomenų tarpusavio ryšius. Santykiniai rodikliai plačiai taikomi atliekant tarpįmoninę ir tam tikro laikotarpio analizę. Jie padeda įvertinti įmonės ūkinės veiklos būklę.

Įmonės Likvidumas ir Jo Svarba

Versle likvidumas - tai įmonės gebėjimas padengti staigias, trumpalaikes išlaidas ir įsipareigojimus. Likvidumas, be kita ko, apima įmonės turimą likvidų turtą, pavyzdžiui, grynuosius pinigus, kuriuos galima gauti per trumpą laiką, ir iš klientų gautinas sumas. Kartu su pelningumu ir mokumu, likvidumas yra viena iš svarbiausių įmonės veiklos sąlygų.

Likvidumo problemas galima išspręsti su verslo finansavimu, pavyzdžiui, parduodant gautinas sąskaitas faktūras įmonei, kuri specializuojasi sąskaitų faktūrų finansavimu (faktoringu), arba kreipiantis dėl klasikinės verslo paskolos. Tai gali lemti mokėjimų nevykdymą, o kartu ir papildomas išlaidas, kai grynųjų pinigų srauto arba finansinio rezervo nepakanka padengti visų įsipareigojimų. Blogiausiu atveju gali kilti grėsmė verslo išlikimui. Likvidumo palaikymas ir rizikos numatymas yra įprastos įmonės rizikos valdymo dalis.

Kaip Pagerinti Įmonės Likvidumą:

- Pagerinkite pinigų srautus parduodami savo sąskaitas faktūras faktoringo įmonei.

- Visada derėkitės dėl lanksčių mokėjimo sąlygų sutartyse.

- Kitas būdas - verslo paskola, kuri padės padengti likvidumo problemas.

Likvidumo Rodikliai

Įmonės likvidumui įvertinti naudojami likvidumo rodikliai. Šie rodikliai sudaro likvidumo apskaičiavimo pagrindą. Likvidumo rodikliai skirstomi į statinius, trumpalaikiu turtu grįstus rodiklius, arba dinaminius - pinigų srautais pagrįstus rodiklius.

Statiniai Rodikliai:

Statinis arba atsargomis pagrįstas likvidumas - tai įmonės finansinis rezervas, pagrįstas likvidžiais pinigais, t. y. neatsižvelgiant į pajamas ar išlaidas.

Greitasis Koeficientas:

Greitasis koeficientas parodo įmonės trumpalaikį likvidumą pagal jos finansinį turtą, t. y. pinigus ir turtą, kurį galima greitai paversti pinigais. Jis taip pat gali būti vadinamas finansiniu rezervu.

Štai kaip apskaičiuoti įmonės greitojo likvidumo koeficientą:

Greitasis koeficientas = finansinis turtas / (trumpalaikiai įsipareigojimai - gauti trumpalaikiai avansai)

Finansinis turtas = pinigai ir pinigų ekvivalentai + finansiniai vertybiniai popieriai + trumpalaikės gautinos sumos

Kaip interpretuoti rezultatus:

- didesnis nei 1,5 - puikus

- 1,0 - 1,5 - geras

- 0,5 - 1,0 - patenkinamas

- mažiau nei 0,5 - prastas

1,0 reiškia, kad įmonė turi tik tiek likvidumo, kad galėtų padengti savo trumpalaikius įsipareigojimus, šiam tikslui likvidavusi visą savo finansinį turtą.

Einamojo Laikotarpio Koeficientas:

Einamojo likvidumo koeficientas paprastai apibūdina įmonės likvidumą per maždaug vienerių metų laikotarpį, t. y. šiek tiek ilgesnį laikotarpį nei greitojo likvidumo koeficientas. Jis apima ne tik finansinį turtą, bet ir atsargas.

Štai kaip apskaičiuoti savo įmonės einamąjį koeficientą:

Einamojo laikotarpio koeficientas = ( ( finansinis turtas + atsargos ) / trumpalaikiai įsipareigojimai

Finansinis turtas = pinigai ir pinigų ekvivalentai + finansiniai vertybiniai popieriai + trumpalaikės gautinos sumos

Trumpalaikis turtas = įmonės trumpalaikis turtas, pavyzdžiui, medžiagos, atsargos, produktai ir pan.

Bendroji žemutinė riba yra ta, kad einamasis santykis turėtų būti ne mažesnis kaip 2.

Dinaminiai Rodikliai:

Dinaminis arba pinigų srautais pagrįstas likvidumas reiškia įmonės likvidumą, pagrįstą jos pinigų srautais.

Pinigų Srauto Procentinė Dalis:

Rodiklis, kuris veiksmingai prognozuoja nemokumą. Finansinis rezultatas parodo, kaip iš įmonės veiklos gaunamos pajamos padeda padengti apyvartiniam kapitalui, investicijoms, paskolų grąžinimui ir savininkų pelno paskirstymo poreikiams.

Finansinio rezultato procentinė dalis = 100 * ( finansinis rezultatas / apyvarta )

Finansinis rezultatas = grynasis rezultatas + nusidėvėjimas ir amortizacija

Jei finansinio rezultato rodiklis yra neigiamas, tai reiškia, kad įmonė turėjo likviduoti arba prisiimti papildomų skolų, kad padengtų einamąsias išlaidas ir paskirstytą pelną.

Finansinio Pertekliaus Rodiklis:

Finansinis perteklius parodo, ar pakanka gautų pajamų piniginėms operacijoms ir finansinėms išlaidoms, atsirandančioms dėl įmonės veiklos, finansuoti.

Finansinio balanso rodiklis = 100 * ( finansinis balansas / pagrindinės veiklos pinigų įplaukos )

Nuosavo Kapitalo Santykis ir Likvidumas:

Likvidumas ir nuosavas kapitalas - tai priemonės, kurios signalizuoja apie įmonės veiklos rezultatus tiek išorėje, tiek verslininkui.

Nuosavo kapitalo rodiklis reiškia įmonės kapitalo paskirstymą, t. y. kokią įmonės kapitalo dalį sudaro nuosavas kapitalas ir kiek skolos. Jis taip pat rodo ilgalaikį pelningumą.

Nuolatinio nemokumo rizika apibrėžiama kaip situacija, kai įmonės veiklos rezultatas tampa neigiamas, o nuosavo kapitalo santykis yra mažesnis nei 10 %.

Apibendrinant, įmonės finansinė analizė ir likvidumo įvertinimas yra svarbūs įrankiai, leidžiantys įvertinti įmonės būklę ir priimti pagrįstus sprendimus.

| Rodiklis | Formulė | Interpretacija |

|---|---|---|

| Greitasis koeficientas | Finansinis turtas / (Trumpalaikiai įsipareigojimai - Gauti trumpalaikiai avansai) | Parodo įmonės trumpalaikį likvidumą. |

| Einamojo laikotarpio koeficientas | (Finansinis turtas + Atsargos) / Trumpalaikiai įsipareigojimai | Apibūdina įmonės likvidumą per maždaug vienerių metų laikotarpį. |

| Finansinio rezultato procentinė dalis | 100 * (Finansinis rezultatas / Apyvarta) | Parodo, kaip iš įmonės veiklos gaunamos pajamos padeda padengti apyvartiniam kapitalui, investicijoms, paskolų grąžinimui ir savininkų pelno paskirstymo poreikiams. |

| Finansinio balanso rodiklis | 100 * (Finansinis balansas / Pagrindinės veiklos pinigų įplaukos) | Parodo, ar pakanka gautų pajamų piniginėms operacijoms ir finansinėms išlaidoms, atsirandančioms dėl įmonės veiklos, finansuoti. |

tags: #finansinio #turto #charakteristikas