Nekilnojamojo turto pardavimas yra svarbus ir dažnai sudėtingas procesas, kuris susijęs ne tik su pačiu turto įsigijimu ar pardavimu. Konsultuodami savo klientus, mes nuolat susiduriame su jų nerimu, baime, o kartais ir pykčiu, kuomet tenka sumokėti neplanuotus mokesčius, kurie gerokai pakartina ateities planus. Vienas iš aspektų, į kurį reikia atsižvelgti, yra nekilnojamojo turto pardavimo mokesčiai. Pirkėjai ir pardavėjai turi turėti pakankamai informacijos šia tema, kad būtų galima išvengti galimų problemų ir brangių klaidų. Atsitiko taip, kad jūs nusprendėte parduoti nekilnojamąjį turtą. Kaip gi apmokestinamos nekilnojamojo turto pajamos?

Lietuvoje nekilnojamojo turto pardavimo mokesčiai yra taikomi tiek fiziniams, tiek juridiniams asmenims. Po nekilnojamojo turto pardavimo gautas pelnas yra apmokestinamas Gyventojų pajamų mokesčio (GPM) tarifu.

Gyventojų Pajamų Mokestis (GPM): Kaip Apskaičiuojamas?

Pirmiausia reiktų paaiškinti, kaip skaičiuojamas mokestis, kurį turite sumokėti parduodami savo NT. 15 proc. gyventojų pajamų mokestis yra skaičiuojamas nuo jūsų gauto pelno už parduotą NT.

Gyventojų pajamų mokestis (GPM) yra apskaičiuojamas taip:

GPM = (pardavimo pajamos* - įsigijimo kaina** - privalomi mokėjimai***) x 15 proc.

Kur:

- *pardavimo pajamos - tai suma, už kurią pardavėte nekilnojamąjį turtą;

- **įsigijimo kaina - nekilnojamojo turto pirkimo kaina, o kai turtas įsigytas kitu (ne pirkimo) būdu jo įsigijimo kaina nustatoma pagal teisės aktuose nustatytas taisykles.

- ***privalomi mokėjimai - tai išlaidos, kurios privalomai patiriamos parduodant turtą (pvz., atlygis notarams, mokestis už VĮ Registrų centro atliekamus registravimo veiksmus ir pan.).

GPM apskaičiuojamas: iš turto pardavimo pajamų reikia atimti įsigijimo kainą bei turto pardavimo išlaidas (pvz.: notaro atlygis, registravimas VĮ Registrų centre, valstybės rinkliava, mokestis už geodezinius matavimus, pastato energetinio naudingumo sertifikavimą ir pan.). Gautas pelnas apmokestinamas taikant 15 proc. GPM tarifą.

Gyventojų pajamų mokestis apskaičiuojamas taip: (pardavimo pajamos - įsigijimo kaina - leidžiami atskaitymai) x 15 proc.

Pavyzdys:

2019 metais pirkote gyvenamąjį namą ar butą už 170 000 eurų (tai įsigijimo kaina). Šį nekilnojamąjį turtą pardavėte 2023 metais už 210 000 eurų (tai pardavimo pajamos). Jo neišlaikėte 10 metų ir pastaruosius 2 metus ten nebuvote registruoti, taigi gautas pelnas bus apmokestintas GPM. Už pirkimo - pardavimo sutarties sudarymą notarų biure sumokėjote 1300 Eur (tai leidžiami atskaitymai). Gyventojų pajamų mokestis būtų skaičiuojamas taip: 210 000 (pardavimo kaina) - 170 000 (įsigijimo kaina) - 1300 (leidžiami atskaitymai) = 38 700 eurų pelno. 38 700 x 15 proc. = 5 805 Eur.

Nekilnojamojo turto pardavimo pajamoms apmokestinti taikomas 15 proc. pajamų mokesčio tarifas, tačiau jeigu šių ir kitų su darbo santykiais nesusijusių apmokestinamųjų pajamų metinė suma viršija 12 vidutinių šalies darbo užmokesčių dydžio (VDU) sumą, tuomet šį dydį viršijanti pajamų dalis apmokestinama taikant 20 proc. pajamų mokesčio tarifą.

Į 12 VDU metinę pajamų sumą neįskaičiuojamos individualios veiklos pajamos, pajamos iš paskirstytojo pelno, autoriniai atlyginimai, gauti iš darbdavio, tantjemos bei atlygis už veiklą stebėtojų taryboje, valdyboje, paskolų komitete, mažosios bendrijos vadovo (ne bendrijos nario) pajamos už vadovavimą.

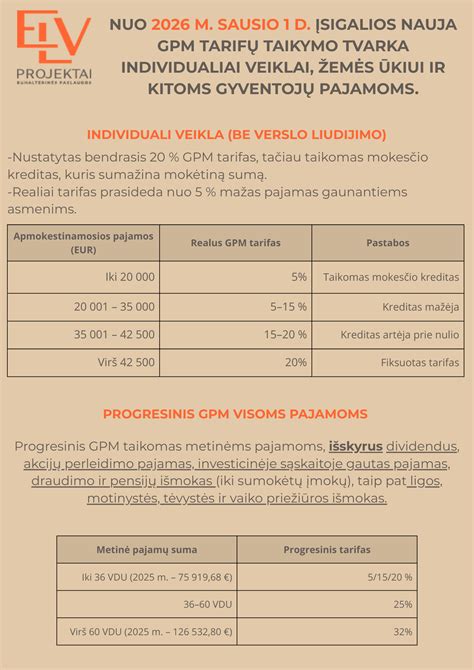

GPM tarifai nuo 2026 m. (Šaltinis: VMI)

Nuo 2026 m. sausio 1 d. įsigalios reikšmingi Gyventojų pajamų mokesčio (GPM) ir Pridėtinės vertės mokesčio (PVM) įstatymų pakeitimai. Šie pokyčiai yra dalis platesnės mokesčių reformos, kurios tikslas - suvienodinti gyventojų pajamų apmokestinimo sistemą, kad būtų labiau atsižvelgiama į visų rūšių pajamas. Praktikoje tai reiškia, kad pasikeis GPM tarifai ir jų taikymo ribos, o NT sandorių mokesčiai kai kuriais atvejais gali reikšmingai padidėti.

Šiuo metu, apskaičiuojant gyventojų pajamų mokestį (GPM) už nekilnojamojo turto (NT) pardavimą, GPM tarifas siekia 15 procentų nuo gautų pajamų. Apskaičiuojant apmokestinamąją sumą, leidžiama iš pardavimo pajamų atimti tam tikras privalomas išlaidas.

NT pardavimo pelno apmokestinimo santrauka

| Kriterijus | Senoji tvarka (iki 2026 m.) | Naujoji tvarka (nuo 2026 m.) |

|---|---|---|

| Išlaikymo terminas | 10 metų | 5 metai |

| GPM tarifas | 15 proc. | 15 proc., kai gautas pelnas iki 12 VDU 20 proc., kai gautas pelnas iki 36 VDU 25 proc., kai gautas pelnas nuo 36 iki 60 VDU 30 proc., kai gautas pelnas daugiau nei 60 VDU |

| Deklaruota gyv. vieta (>2 m.) | Neapmokestinama | Neapmokestinama |

| Turtas: sklypai, miškai | 10 m. išlaikymas | 5 m. išlaikymas |

Išimtys, Kada GPM Mokėti Nereikia

VMI sako aiškiai: jeigu jūsų nekilnojamas turtas yra 10 ir daugiau metų senumo, jį parduodami gyventojų pajamų mokesčio neturite mokėti. Kitaip sakant, jei butą įsigijote 2007, o šiais metais norite jį parduoti, galite būti ramūs - GPM mokėti nereikės, nes butui yra jau 12 metų. Jis pora metų senesnis, nei numatytas 10 metų terminas.

Jei nuo nekilnojamo turto įsigijimo praėjo 10 ir daugiau metų, GPM mokėti nereikia. Jokių papildomų sąlygų, tampa visiškai nesvarbu, kiek mokėjote tuomet ir už kiek parduodate šiandien. Terminas skaičiuojamas dienos tikslumu, todėl atkreipkite dėmesį, kada tiksliai įsigijote savo turtą.

Už pajamas, pardavus nekilnojamąjį turtą, nereikia mokėti pajamų mokesčio, jeigu parduotas turas buvo išlaikytas 10 metų nuo įsigijimo momento iki pardavimo.

Gyventojų pajamų mokesčio nereikia mokėti, jei butą parduodate ir iš karto perkate namą, kuriame tikrai gyvensite.

Jeigu ketinate parduoti butą ar namą, kuriame gyvenote kiek trumpiau, nei 2 metus, mokesčių mokėti nereikės tik su vien sąlyga - už pajamas, kurias gausite pardavę tokį būstą per 12 mėnesių turite pirkti kitą būstą, nesvarbu, ar Lietuvoje, ar kitoje ES šalyje.

Paprasčiau kalbant - mokesčių mokėti nereikia, jei butą parduodate ir iš karto perkate namą, kuriame tikrai gyvensite. Per metus laiko galima įsirengti namą ar butą nuo nulio. Tokia situacija yra labai dažna, nes būtent taip pagausėjus šeimai elgiasi tūkstančiai NT savininkų. Maža smulkmena: tai privaloma abiem sutuoktiniams, ypač, kai jie abu nurodyti kaip būsto savininkai.

2 metus deklaruota gyvenamoji vieta. Jei paskutinius du metus (arba daugiau) Jūs nenutraukiamai deklaravote savo gyvenamąją vietą bute/name, kurį nusprendėte dabar parduoti, GPM mokėti taip pat nereikės.

Būsto pardavimo (įskaitant priskirtą žemę) pajamų mokesčio nereikia mokėti ir tuo atveju, jeigu 2 metus iki būsto pardavimo jame buvo deklaruota gyvenamoji vieta, arba Europos ekonominės erdvės valstybėje esantį būstą (įskaitant priskirtą žemę), kur buvo deklaruota gyvenamoji vieta mažiau negu 2 metus, gautos pardavimo pajamos per vienerius metus buvo panaudotos kitos Europos ekonominės erdvės valstybėje, kur deklaruojamą gyvenamoji vieta, busto įsigijimui.

Gyvenamoji vieta deklaruota mažiau, nei du metai. Tai turbūt įdomiausia išimtis. Jei prieš parduodant savo būstą, ten deklaravote savo gyvenamąją vietą mažiau nei du metus (nesvarbu, tai metai, mėnuo ar savaitė), Jūs taip pat galite nemokėti GPM, jei per artimiausius metus (nuo pardavimo sandorio dienos) nusipirksite kitą būstą ir ten deklaruosite savo gyvenamąją vietą. Nedetalizuojama ar tai bus pigesnis ar brangesnis turtas, taip pat kiek laiko ten deklaruosite gyvenamąją vietą.

Pardavus gyvenamosios paskirties būstą, kuriame buvo deklaruota gyvenamoji vieta mažiau negu 2 metus, o gautos pardavimo pajamos per vienerius metus buvo panaudotos kito busto įsigijimui, nesvarbu, ar Lietuvoje, ar kitoje ES šalyje. Ten taip pat buvo deklaruota gyvenamoji vieta. Šiuo atveju irgi išvengsite gyventojų pajamų mokesčio.

Atkreipiamas dėmesys, kad pardavus nekilnojamąjį turtą, kurio pardavimo pajamos neapmokestinamos, deklaruoti nekilnojamojo turto pardavimo pajamų neprivaloma.

Kaip Sumažinti GPM?

Jei vis dėlto Jūsų atvejis neatitinka nei vienos iš minėtų išimčių, reikėtų pagalvoti apie GPM mažinimą, kadangi įsigijimo ir pardavimo kainų skirtumas dar nereiškia, jog tai grynas pelnas.

Gyventojų pajamų mokestį galima sumažinti nepamiršus į mokesčio skaičiavimus įtraukti su nekilnojamojo turto įsigijimu ar pardavimu susijusius teisės aktuose nustatytus privalomus mokėjimus (pvz., sumokėtą komisinį atlyginimą notarui, mokesčius už nuosavybės registravimą Registrų centre, išlaidas geodeziniams matavimams ir kt.).

Jeigu įsigytas nekilnojamasis turtas buvo kapitaliai remontuotas ar rekonstruotas (turint visus leidimus ir išlaidas pagrindžiančius dokumentus), tokias išlaidas galima pridėti prie turto įsigijimo vertės ir tokiu būdu sumažinti apmokestinamasias pajamas.

O kaip elgtis, kai butą nusipirkote už 50 000 be jokios apdailos ir nebaigtą įrengti? Jį sutvarkėte ir įrengėte iki 100 proc. baigtumo ir pardavėte už 70 000? Taigi, jei butą pirkote už 50 000, remontui išleidote 20 000 ir turite tai įrodančius dokumentus, jūsų pelnas yra... 0 eurų. Taigi mokesčių mokėti nereikia.

Prie neįrengto nekilnojamojo turto įsigijimo kainos yra pridedama apdailos darbams faktiškai patirtų ir dokumentais pagrįstų išlaidų suma, taip pat išlaidos turto rekonstravimui ir (arba) kapitaliniam remontui. Paprastojo remonto išlaidos įsigijimo kainai nepriskiriamos.

Dovanoto ar Paveldėto Turto Pardavimas

Iš esmės nesvarbu, kaip Jūs įsigijote nekilnojamą turtą - pirkote, paveldėjote ar gavote dovanų. Esmė - įsigijimo kaina.

Parduodant nekilnojamąjį turtą, taip pat ir paveldėtą ar dovanotą, reikia nepamiršti, kad pajamos, gautos už nekilnojamojo turto pardavimą įprastai yra gyventojų pajamų mokesčio objektas. Tai reiškia, kad pajamos gali būti apmokestintos 15 proc.

Nors už tokį nekilnojamąjį turtą tarsi nieko nemokėjote, visgi gyventojų pajamų mokestis už parduotą dovanotą ar paveldėtą nekilnojamąjį turtą mokamas ne nuo visų nekilnojamojo turto pardavimo pajamų, o nuo nekilnojamojo turto vertės prieaugio, lyginant turto kainą jo įgijimo metu (dovanojimo ar paveldėjimo metu) su ta kaina, už kurią jis buvo parduotas.

Dovanotas turtas

Dovanojimo būdu gauto nekilnojamojo turto įsigijimo kaina laikoma dovanoto turto tikroji rinkos kaina, nustatyta tos dovanos gavimo dieną.

Tikroji rinkos kaina gali būti nustatoma atsižvelgiant į Valstybės įmonės Registrų centro nustatytą nekilnojamojo turto vidutinę rinkos vertę, buvusią dovanojimo sandorio sudarymo dieną, bet kadangi neretai reali nekilnojamojo turto vertė būna didesnė, negu apskaičiuota masiniu būdu, tikslinga atlikti individualų turto rinkos vertės nustatymą, kadangi tai gali padėti sumažinti apmokestinamąsias pajamas (jeigu NT įsigijimo vertė didesnė, mažėja skirtumas tarp pardavimo kainos ir įsigijimo vertės).

Pavyzdžiui:

Dovanotas nekilnojamasis turtas parduotas už 100 000 Eur, o šio turto masiniu būdu Valstybės įmonės Registrų centras nustatyta vertė dovanojimo metu buvo 60 000 Eur. GPM bus skaičiuojamas taip: 100 000 - 60 000 = 40 000. Nuo šios sumos 15 proc. sudarys 6 000 Eur. Tai ir bus nuo nekilnojamojo turto pardavimo pajamų mokėtinas GPM.

Jeigu individualiu turto vertės nustatymu nekilnojamasis turtas jo įsigijimo metu (dovanojimo metu) būtų buvęs įvertintas 80 000 Eur suma, apmokestinamąsias pajamas sudarytų jau ne 40 000 Eur, o 20 000 Eur, tad GPM siektų jau tik 3 000 Eur.

Paveldėtas turtas

Paveldėjimo būdu įgyto nekilnojamojo turto įsigijimo kaina laikoma turto vertė, kuria šis turtas buvo įvertintas tą dieną, kai turtą paveldintis gyventojas pateikė VMI prašymą nustatyti to turto apmokestinamąją vertę, reikalingą paveldimo turto mokesčiui apskaičiuoti.

Paveldėjimo būdu įgyto nekilnojamojo turto įsigijimo kaina gali būti nustatoma remiantis Valstybės įmonės Registrų centras nustatyta jo vidutine rinkos verte arba atlikus individualų nekilnojamojo turto vertinimą, laikotarpiu nuo palikimo atsiradimo dienos iki paveldėjimo teisės liudijimo išdavimo dienos.

Dažnai pasitaikanti situacija, kai paveldėtą nekilnojamąjį turtą (namą arba sklypą) asmuo pageidauja pelningai parduoti. Tai logiškas sprendimas, jeigu paveldėjote nekilnojamąjį turtą ir apsisprendėte, jog jis Jums nereikalingas. Žinoma, turto pardavimas susijęs ne tik su pajamomis, bet ir su tam tikrais mokesčiais.

Kadangi tai paveldėtas butas, tikriausiai tai nėra Jūsų svajonių butas ir Jūs norėtumėte jį parduoti, o už gautus pinigus nusipirkti tai, kas labiau atitiks Jūsų poreikius. Tikslo užsidirbti neturite ir parduodate butą už realią rinkos kainą, tai yra 80.000 Eur.

Jeigu paveldėtą butą pardavėte už 100 000 eurų, o jo rinkos vertė yra 80 000 eurų, gyventojų pajamų mokestį reikės sumokėti nuo skirtumo, t.y. 100 000 eur - 80 000 eur = 20 000 eur.

Objekto vertė, nurodyta „Registrų centre”, dažnai grindžiama vidutine tos vietovės objekto kaina. Tikrąją rinkos vertę nustato sertifikuoti turto vertintojai, kurie įvertina objekto kainą atsižvelgdami į per pastaruosius kalendorinius metus vykdytus sandorius (nurodyta „Registrų centro” vertė gali būti dvigubai mažesnė).

Ką galima padaryti, kad įsigijimo kaina atitiktų realią rinkos vertę? Visuomet galima užsakyti nepriklausomą nekilnojamo turto vertinimą, šią paslaugą gali suteikti bet kokia sertifikuota NT vertinimo įmonė.

Ką daryti, jei neužsakėte nepriklausomo vertinimo ir dabar įsigijimo ir pardavimo kainos ženkliai skiriasi? Dažnai šią problemą galima išspręsti užsakant retrospektyvinį vertinimą.

Deklaravimas iki gegužės 2 d. Nuolatinis Lietuvos gyventojas einamaisiais metais gautas nekilnojamojo turto pardavimo pajamas turi deklaruoti iki sekančių metų gegužės 2 d.

Jei esate deklaravę išvykimą iš Lietuvos pajamas gautas iš nekilnojamojo turto pardavimo turi deklaruoti per 30 kalendorinių dienų.