Nekilnojamojo turto mokestis (NTM) yra svarbi finansinė priemonė, kuri turi didelę įtaką tiek savininkams, tiek valstybei. Šis mokestis taikomas įvairiems nekilnojamojo turto objektams, įskaitant gyvenamuosius, komercinius ir pramoninius pastatus. NTM ne tik prisideda prie valstybės biudžeto, bet ir skatina efektyvų žemės naudojimą bei plėtros planavimą.

Nekilnojamojo turto mokestis yra mokamas gyventojų už jiems nuosavybės teise priklausantį nekilnojamą turtą. Reikėtų įsidėmėti, kad gyvenamosios paskirties nekilnojamas turtas apmokestinamas tuo atveju jei turto mokestinė vertė viršija 150.000 Eur (iki 2019 gruodžio 31 d. buvo 220.000 Eur) - tai yra pagrindas.

NT mokestį moka gyventojai už gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinius (patalpas), žuvininkystės statinius ir inžinerinių statinius, kai jų bendra mokestinė vertė viršija 150 tūkst. eurų sumą.

Nekilnojamojo turto mokesčiai 2024 m. padidės 8,7 %.

Nekilnojamojo Turto Mokesčio Pagrindai

Nekilnojamojo turto mokestis (NTM) yra tiesioginis mokestis taikomas nekilnojamojo turto savininkams, įskaitant tiek fizinius, tiek juridinius asmenis, tačiau valstybė ir savivaldybės yra atleistos nuo šio mokesčio.

Vadovaujantis Valstybinės Mokesčių inspekcijos pateiktais duomenimis: Mokesčio tarifas - nuo 0,5 procento iki 3 procentų nuo visos nekilnojamojo turto mokestinės vertės. Tarifą reikia rinktis pagal savivaldybių priimtus sprendimus, priklausomai nuo to, kurioje savivaldybėje yra nekilnojamas turtas.

Mokesčio Tipai: Proporcinis ir Diferencijuotas

Nekilnojamojo turto mokestis gali būti proporcinis arba diferencijuotas. Proporcinis mokestis taikomas vienodu procentu visiems nekilnojamojo turto objektams nepriklausomai nuo jų kategorijos. Tuo tarpu diferencijuotas mokestis leidžia taikyti skirtingus procentus priklausomai nuo turto paskirties - gyvenamojo, komercinio ar pramoninio.

Šis metodas leidžia atsižvelgti į skirtingus nekilnojamojo turto rinkos aspektus ir padeda užtikrinti, kad mokesčių našta būtų teisingai paskirstyta. NTM taikomas tik tiems savininkams, kurių turto vertė viršija tam tikras įstatymų nustatytas tarifus. Tai padeda sumažinti finansinę naštą socialiai pažeidžiamiems gyventojams, kurie turi mažai turto.

Tokiu būdu mokesčių sistema tampa labiau socialiai orientuota ir remia pažeidžiamus gyventojus.

NTM Tarifai:

- nuo 150 tūkst. iki 300 tūkst. eurų taikomas 0,5 procento mokesčio tarifas;

- nuo 300 tūkst. iki 500 tūkst. eurų taikomas 1 procento mokesčio tarifas;

- virš 500 tūkst. eurų taikomas 2 procentų mokesčio tarifas.

Asmenims auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų ir auginantiems neįgalų vaiką (įvaikį) iki 18 metų, taip pat vyresnį neįgalų vaiką (įvaikį) su specialiu nuolatinės slaugos poreikiu taikoma NT mokesčio lengvata - mokestis mokamas už dalį, kuri viršija 200 tūkst. eurų ribą:

- nuo 200 tūkst. iki 390 tūkst. eurų, taikomas 0,5 procento mokesčio tarifas;

- nuo 390 tūkst. iki 650 tūkst. eurų, taikomas 1 procento mokesčio tarifas;

- virš 650 tūkst. eurų, taikomas 2 procentų mokesčio tarifas.

Pvz.: Jūs turite namą, butą, sodybą ir bendra viso šio turto mokestinė vertė yra 600.000 Eur. Gauname 150.000 Eur x 0 % + 150.000 Eur x 0,5 % + 200.000 Eur x 1 % + 100.000 Eur x 2 % = 4.750 Eur.

Svarbu prisiminti, kad įprastu atveju (jei nėra sudaryta vedybinė / povedybinė sutartis) visas turtas įgytas santuokoje automatiškai tampa bendra jungtine sutuoktinių nuosavybe. Pvz. Šeimai priklauso butas, kurio mokestinė vertė yra 200.000 Eur, paprastai tai reikštų, kad 50.000 Eur turėtų būti apmokestinami 0,5 % NTM tarifu arba 250 Eur per metus.

Tačiau šiuo atveju, kadangi turtas priklauso dviem asmenims, mokestinė vertė kiekvienam yra 100.000 Eur, tai mažiau apmokestinamosios ir mokesčių mokėti nereikia.

Svarbu! Kitos paskirties (komercinės, prekybos, viešbučių, sporto ir kt.) nekilnojamo turto objektams NTM tarifą nustato savivaldybės, jis gali svyruoti nuo 0,5 iki 3 %.

Pavyzdžiui: šiuo metu turite komercinės paskirties (pvz. poilsio kompleksą) Vilniaus mieste, kurio vertė yra 1 000 000 eurų, pagal šiuo metu savivaldybės nustatytus tarifus yra mokamas 0,7 proc.

Namo mokestinė vertė 500 000 EUR. Šiuo atveju: 500 000 - 300 000 = 200 000 EUR (Kaip pateikta lentelėje viršuje: turto vertės dalis, viršijanti 150 000 eurų, bet neviršijanti 300 000 eurų apmokestinama 0,5 proc. Tad 200 000 EUR pritaikant 0,5 proc. tarifą mokėtina suma bus 1000 eurų.

Nekilnojamojo Turto Mokesčio Skaičiavimo Pavyzdžiai Pagal Finansų Ministeriją

Žemiau rasite Finansų ministerijos pateiktus apmokestinimo pavyzdžius (imama, kad būstas priklauso vienam savininkui).

Kiek mokėtų vilniečiai, kauniečiai, kurortų gyventojai

- Už senos statybos daugiabutyje esantį keturių kambarių butą Vilniaus Antakalnio mikrorajone, kurio plotas - 72 kv., o rinkos vertė - 147 tūkst. eurų, tektų mokėti 107 eurus per metus, o jei būstas pagrindinis, jam įsijungtų 50 proc. nuolaida, taigi mokestis mažėtų iki 53,50 euro.

- Už nerenovuotame name esantį 2 kambarių butą Šeškinės mikrorajone (52 kvadratinių metrų), kai jo rinkos vertė siekia 92,6 tūkst. eurų, mokėtumėte 52,60 euro be nuolaidos, 26,30 euro - su mokestine nuolaida.

- Už naują kotedžą Vilniaus Antakalnyje (6 kambarių ir 190 kvadratinių metrų ploto), kurio vertė - 494 tūkst. eurų, mokestis be nuolaidos siektų 1030 eurų, su nuolaida (ji būtų taikoma 450 tūkst. eurų vertei) - 625 eurus.

- Už senos statybos daugiabutyje esantį butą Kauno Žaliakalnio mikrorajone (2 kambarių, 45 kvadratinių metrų ploto), kai jo mokestinė vertė 78 tūkst. eurų, NT mokestis siektų 78 eurus be nuolaidos, 19 eurų, jei tai pagrindinis būstas.

- Turint naujos statybos name įsikūrusį butą Kauno Šančių mikrorajone, kai jo rinkos vertė 102 tūkst. eurų, (2 kambariai, 57 kvadratiniai metrai ploto), NT mokestis pagal naują tvarką siektų 62 eurus, o su nuolaida 31 eurą.

Kiek tektų mokėti turint turto kurortuose?

- Butas Juodkrantėje, jei daugiabutis renovuotas, o jo plotas 100 kvadratinių metrų, rinkos vertė siekia 476 tūkst. eurų, būtų apmokestintas 940 eurų. Pritaikius mokestinę nuolaidą tektų mokėti 535 eurus.

- O štai už Druskininkų pakraštyje įsikūrusį butą, jei namas - naujos statybos, o jo vertė 56 tūkst. eurų, plotas siekia 40 kv. metrų, mokėtumėte 16 eurų per metus (8 eurus, jei tai pagrindinis būstas).

Kada mokėti nereikėtų

- Už butą Alytaus centre, jei namas senos statybos, o plotas siekia 60 kvadratinių metrų (rinkos vertė 56,5 tūkst. eurų), atseikėtumėte 16,5 euro per metus (8,25 euro su mokestine lengvata).

- Naujos statybos namas Kretingos pakraštyje, kurio plotas 200 kvadratinių metrų (6 kambariai), kai jo vertė 147 tūkst. eurų, būtų apmokestintas 107 eurais, jei su nuolaida - 53,5 euro.

- Už butą Mažeikių pakraštyje, jei jo vertė 34,9 tūkst. eurų (2 kambariai, 50 kvadratų), kaip matyti, mokėti nereikėtų, nes jo vertė nesiekia 40 tūkst. eurų.

Kaip matyti iš pateiktų pavyzdžių, už namą ant ežero kranto Alytaus rajone, jei jo plotas 90 kvadratinių metrų, o rinkos vertė 25,8 tūkst. eurų, mokėti NT mokesčio taip pat nereikėtų.

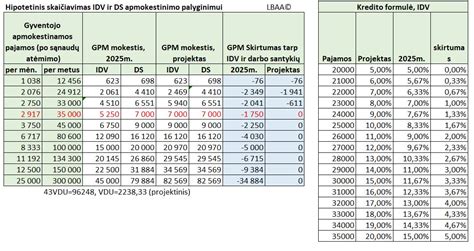

Nekilnojamojo Turto Mokesčio Pokyčiai Nuo 2026 M.

Nuo 2026 m. sausio 1 d. įsigalioja nauja nekilnojamojo turto (NT) mokesčio sistema, kuri palies kiekvieną gyventoją, turintį nekilnojamojo turto, - nuo turinčių tik vieną būstą iki valdančių kelis objektus. Keičiasi ir gyventojų pajamų mokesčio (GPM) apskaičiavimo taisyklės, parduodant nekilnojamąjį turtą.

Nuo 2026 m. pagrindinis būstas į šią sistemą įtraukiamas tik tada, kai jo vertė viršija 450 000 eurų. Sutuoktiniams taikoma bendra - 900 000 eurų - riba. Viršijančiai daliai galioja tarifas nuo 0,1 iki 1 %, nustatomas konkrečios savivaldybės.

Savivaldybės gali taikyti aukštesnį tarifą - net iki 4-5 % - neprižiūrimam ar nenaudojamam turtui. Komercinės paskirties turtas (pavyzdžiui, biurai, sandėliai, prekybinės patalpos) taip pat priskiriamas prie apmokestinamo NT. Šiam turtui galios tie patys progresiniai tarifai (0-1 %), tačiau savivaldybės galės taikyti atskirus tarifus, priklausomai nuo paskirties. Nuo 2026 m. sausio 1 d. 10 metų laikymo reikalavimas trumpinamas iki 5 metų.

Vienerių metų panaudojimo lengvata - jei deklaracija truko < 2 m., bet gautas pelnas per 12 mėn.

Primename, kad Finansų ministerija trečiadienį įregistruotuose projektuose pasiūlė įvesti kelis NT apmokestinimo rėžius: 0,1 proc. tarifas būtų taikomas NT vertei nuo 40 tūkst. iki 200 tūkst. eurų. 0,2 proc. - iki 400 tūkst. eurų, 0,5 proc. tarifas - iki 600 tūkst. eurų. 1 proc. tarifą siūloma taikyti nekilnojamojo turto vertei, viršijančiai 600 tūkst. eurų. Mokestinė 50 proc. nuolaida būtų taikoma iki 450 tūkst. eurų siekiančiai vertei.

Svarbu įsivertinti konkrečios savivaldybės taikomus tarifus ir pasirūpinti apleisto turto sutvarkymu, kad nebūtų permokama.

Gyventojų Pajamų Mokestis (GPM) už Nekilnojamojo Turto Pardavimą

Kaip apmokestinamos nekilnojamojo turto pardavimo pajamos?

Gyventojų pajamų mokestis (GPM) yra apskaičiuojamas taip:

GPM = (pardavimo pajamos* - įsigijimo kaina** - privalomi mokėjimai***) x 15 proc.

Kur:

- pardavimo pajamos - tai suma, už kurią pardavėte nekilnojamąjį turtą;

- įsigijimo kaina - nekilnojamojo turto pirkimo kaina, o kai turtas įsigytas kitu (ne pirkimo) būdu jo įsigijimo kaina nustatoma pagal teisės aktuose nustatytas taisykles.

- privalomi mokėjimai - tai išlaidos, kurios privalomai patiriamos parduodant turtą (pvz., atlygis notarams, mokestis už VĮ Registrų centro atliekamus registravimo veiksmus ir pan.).

Nekilnojamojo turto pardavimo pajamoms apmokestinti taikomas 15 proc. pajamų mokesčio tarifas, tačiau jeigu šių ir kitų su darbo santykiais nesusijusių apmokestinamųjų pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio (VDU) sumą (2025 m. 120 VDU 253065,60 Eur; 2024 m. 120 VDU 228324 Eur; 2023 m. 120 VDU 202188 Eur; 2022 m. 120 VDU 180492 Eur; 2021 m. 120 VDU 162324 Eur; 2020 m. 120 VDU 148968 Eur), tuomet šį dydį viršijanti pajamų dalis apmokestinama taikant 20 proc. pajamų mokesčio tarifą.

Svarbus aspektas - deklaracija turi atitikti realybę.

Pavyzdžiui: įsigijote butą už 70 000 EUR ir pardavėte už 80 000 EUR. Jei nuo įsigijimo praėjo daugiau nei 10 metų - GPM mokėti nereikės.

Svarbu nepamiršti, kad iš įsigijimo-pardavimo kainų skirtumo galima atimti išlaidas, patirtas turtui įrengti ar remontuoti. Pavyzdys: butą pirkote už 70 000 EUR, investavote 5 000 EUR į remontą, ir pardavėte už 80 000 EUR. Mokesčių skaičiavimas lieka toks pats - GPM bus taikomas nuo įsigijimo ir pardavimo kainų skirtumo.

Paveldėto ar dovanoto turto atveju, įsigijimo kaina nustatoma pagal notaro nurodytą rinkos kainą. Deja, dažnai tai būna gerokai mažesnė suma, nes ši vertė dažnai neatspindi realios rinkos situacijos.

GPM gali būti taikomas ne tik pardavimo metu, bet ir gavus dovaną. Paveldėjus turtą, kurio vertė neviršija 150 000 EUR, taikomas 5 % tarifas. Nuomos atveju GPM taikomas nuo gautų pajamų. Norint išvengti GPM, galima įsigyti verslo liudijimą.

Apibendrinant, kiekviena situacija yra unikali, todėl svarbu atidžiai apskaičiuoti, kuris variantas jums naudingesnis, ar tai būtų mokestis už pardavimą, dovanojimą, paveldėjimą, ar nuomą.

Nekilnojamojo Turto Nuomos Pajamų Apmokestinimas

Jei planuojate nuomoti ar jau nuomojate Jums priklausantį turtą, turėtumėte žinoti apie su turto nuoma susijusius mokesčius. Gautų pajamų apmokestinimas priklauso nuo to, koks turtas nuomojamas, todėl svarbu žinoti, kas yra nekilnojamasis ir kilnojamasis turtas.

Nekilnojamajam turtui priskiriami žemės sklypai, pastatai (gyvenamosios ir kitos paskirties), įvairūs statiniai, inžineriniai tinklai ir kt., t. y. visa tai, kas pastatyta ir tvirtai sujungta su žeme.

Šiame straipsnyje aptarsime fizinių asmenų nekilnojamojo turto nuomos pajamų apmokestinimą gyventojų pajamų mokesčiu (GPM).

Kaip Apmokestinamos Gyvenamosios Paskirties Nekilnojamojo Turto Nuomos Pajamos?

Nuomojant gyvenamosios paskirties patalpas, galite pasirinkti, kaip apmokestinti nuomos pajamas:

- Įsigyti verslo liudijimą „Gyvenamosios paskirties patalpų nuoma“, už kurį sumokamas savivaldybių tarybų nustatytas fiksuoto dydžio pajamų mokestis (šis verslo liudijimas tinka tik nuomojant gyventojams).

- Nuo nuomos pajamų sumokėti 15 proc. pajamų mokestį.

Svarbu: Nuo 2020-07-01 privaloma įsigyti atskirus verslo liudijimus kiekvienam nuomojamam gyvenamosios paskirties objektui.

Jei gyventojai nuomoja gyvenamosios paskirties nekilnojamąjį turtą, individualios veiklos registruoti nereikia, nes tokio turto nuoma nelaikoma individualia veikla. Gyventojai turi teisę pasirinkti, kaip apmokestinti nuomos pajamas: Sumokėti 15 proc. pajamų mokestį nuo gautų nuomos pajamų. Įsigyti verslo liudijimą.

Gautas pajamas apmokestinant pirmuoju variantu, pajamos deklaruojamos Metinėje pajamų deklaracijoje GPM311 ir mokestis sumokamas metams pasibaigus iki kitų metų gegužės 1 d. Kadangi ši veikla nelaikoma individualia, gyventojas negali gautų pajamų mažinti patirtomis išlaidomis ar 30 proc., taip pat negali taikyti mokesčio kredito ir mokėti 5-15 proc. pajamų mokesčio.

Kalbant apie antrąjį variantą, kai įsigyjamas verslo liudijimas, nustatyto fiksuoto dydžio pajamų mokestis sumokamas savivaldybei ir kasmet gali keistis. Fiksuoto dydžio pajamų mokesčiu gali būti apmokestinamos 45 tūkst. Eur per mokestinį laikotarpį neviršijančios nekilnojamojo turto objekto nuomos pajamos (kai nuomojami keli objektai, pajamos sudedamos). Jei turto nuomos pajamos viršija 45 tūkst. Eur, viršijanti gautų pajamų dalis apmokestinama 15 proc. pajamų mokesčio tarifu.

Svarbu žinoti, jog kiekvienam nuomojamam gyvenamosios paskirties objektui privaloma įsigyti po atskirą verslo liudijimą. Pagal verslo liudijimą gyventojai negali nuomoti gyvenamosios paskirties nekilnojamojo turto įmonėms, turto nuomos pajamas galima gauti tik iš fizinių asmenų.

Pagal verslo liudijimą galima gauti pajamas iš gyvenamosios paskirties nekilnojamojo turto nuomos ir mokėti fiksuotą pajamų mokestį tol, kol jos per mokestinį laikotarpį neviršija 45 000 Eur (kai nuomojami keli objektai, pajamos sudedamos). Jei pajamos perkopia 45 000 Eur, viršijanti gautų pajamų dalis apmokestinama 15 proc.

Nuomos pajamoms apmokestinti taikomas 15 proc. pajamų mokesčio tarifas, tačiau jeigu šių ir kitų su darbo santykiais nesusijusių apmokestinamųjų pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio (VDU) sumą (2025 m. 120 VDU 253065,60 Eur; 2024 m. 120 VDU 228324 Eur; 2023 m. 120 VDU 202188 Eur; 2022 m. 120 VDU 180492 Eur; 2021 m. 120 VDU 162324 Eur; 2020 m. 120 VDU 148968 Eur), tuomet šį dydį viršijanti pajamų dalis apmokestinama taikant 20 proc. pajamų mokesčio tarifą.

Į 120 VDU metinę pajamų sumą neįskaičiuojamos individualios veiklos pajamos, pajamos iš paskirstytojo pelno, autoriniai atlyginimai, gauti iš darbdavio, tantjemos bei atlygis už veiklą stebėtojų taryboje, valdyboje, paskolų komitete, mažosios bendrijos vadovo (ne bendrijos nario) pajamos už vadovavimą.

Nekilnojamojo turto mokesčio deklaracijos KIT711 užpildymo ir pateikimo tvarka gyventojams.

Kaip Apmokestinama Negyvenamosios Paskirties Nekilnojamojo Turto Nuoma?

Jeigu gyventojai nuomoja negyvenamosios paskirties nekilnojamąjį turtą (pvz., gamybinius pastatus, žemę), tokio turto nuoma nelaikoma individualia veikla ir jos registruoti nereikia. Gautos turto nuomos pajamos apmokestinamos 15 proc. pajamų mokesčio tarifu.

Svarbu žinoti, jog pajamų mokesčio apskaičiavimas, deklaravimas ir sumokėjimas priklauso nuo to, kam nekilnojamas turtas nuomojamas:

- Jei turtas nuomojamas fiziniams asmenims (vykdantiems individualią veiklą ir išsinuomotas turtas naudojamas veiklai vykdyti), tokio turto nuoma priskiriama A klasės pajamoms ir nuo išmokamos pajamų sumos apskaičiuoti, išskaičiuoti, deklaruoti ir sumokėti 15 proc. pajamų mokestį privalo fizinis asmuo (nuomininkas).

- Jei turtas nuomojamas juridiniams asmenims (įmonėms), išmokos priskiriamos A klasės pajamoms ir nuo išmokamos pajamų sumos apskaičiuoti, išskaičiuoti, deklaruoti ir sumokėti 15 proc. pajamų mokestį privalo turtą išsinuomojusi įmonė (nuomininkas).

- Jei turtas nuomojamas fiziniams asmenims (gyventojams), kurie išsinuomotą turtą naudos asmeninėms reikmėms, tokio turto nuoma priskiriama B klasės pajamoms ir apskaičiuoti, deklaruoti ir sumokėti 15 proc. pajamų mokestį privalo pajamas gavęs gyventojas (nuomotojas).

Išmokėjus A klasės pajamas, turtą išsinuomojusi įmonė arba gyventojas (vykdantis individualią veiklą ir naudojantis tą turtą veiklai vykdyti) privalo pateikti Valstybinei mokesčių inspekcijai formą GPM313 iki kito mėnesio 15 dienos. Metams pasibaigus, privaloma pateikti formą GPM312 iki kitų kalendorinių metų vasario 15 dienos.

Kai už nuomojamą turtą išmokamos B klasės pajamos, apskaičiuoti, deklaruoti ir sumokėti pajamų mokestį privalo pajamų gavęs gyventojas (nuomotojas).

PVM Apmokestinimas

Nuo 2025-05-01 įsigaliojo nauja LR pridėtinės vertės mokesčio įstatymo (toliau - PVMĮ) 31 straipsnio 3 dalies redakcija, taip pat mokesčių administratorius atnaujino ir papildė PVMĮ 31 straipsnio komentarą.

Šios dalies komentaras papildytas nuostata, kad pagal Lietuvos Respublikos aplinkos ministro 2016 m. spalio 27 d. įsakymu Nr. 2) gyvenamosioms patalpoms priskiriami butai (t. y.

Komentaras papildytas paaiškinimu dėl trumpalaikės ir ilgalaikės nuomos. Trumpalaikė gyvenamųjų patalpų nuoma, t. y. nuoma, kurios laikotarpis trumpesnis kaip 2 mėnesiai, apmokestinama PVM, taikant standartinį PVM tarifą.

Asmenys viešbutyje, kuris yra PVM mokėtojas, apsistoja įvairiais laikotarpiais. Nustatant 2 mėnesių laikotarpio termino pradžią ir pabaigą vadovaujamasi Civilinio kodekso (toliau - CK) nuostatomis.

1 PAVYZDYS. Sudaryta gyvenamųjų patalpų nuomos sutartis. Sutartyje numatyta, kad ji įsigalioja 2025 m. kovo 5 d. ir sudaroma 2 mėnesių laikotarpiui. Šiuo atveju nuomos termino pradžia bus 2025 m. kovo 6 d. 00:00 val., o pabaiga - 2025 m. gegužės 6 d.

2 PAVYZDYS. Fizinis asmuo, PVM mokėtojas, savo turimas, nuosavybės teise priklausančias gyvenamosios paskirties patalpas - butą - nuomoja 2 savaitėms, 10 dienų ar pan., t. y. trumpesniam nei 2 mėn. laikotarpiui.

Šios dalies komentaras papildytas ESST teismo praktika ir nustato, kad pagal suformuotą ESTT praktiką (bylos: C-326/99, C-409/98, C-108/99, C-269/00 ir kt.) nekilnojamojo turto nuoma PVM apskaičiavimo tikslais suprantama kaip nuomotojo įsipareigojimas suteikti teisę nuomininkui naudotis nekilnojamuoju turtu kaip savininkui nustatytu laiku už užmokestį, jokiam kitam asmeniui negalint pasinaudoti šia teise.

ESTT sprendime C-215/19 (41 p.) patikslino, kad PVM direktyvoje numatytas nekilnojamojo turto nuomos neapmokestinimas paaiškinamas tuo, kad nekilnojamojo turto nuoma, nors ir ekonominė veikla, paprastai yra pasyvi ir nesukuria didelės pridėtinės vertės.

Tokia veikla skiriasi nuo kitų veiklos rūšių, susijusių su pramone ir prekyba, arba nuo veiklos, kurios tikslas atitinka paslaugos teikimą, o ne paprastą turto perleidimą, pavyzdžiui, teisės naudotis golfo aikštele, teisės naudotis tiltu už kelių mokestį ar teisės įrengti cigarečių automatus prekybos vietose.