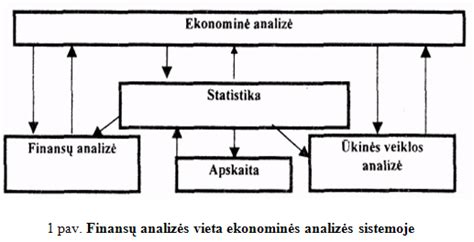

Įmonės, siekdamos išsilaikyti konkurencingoje rinkoje ir užtikrinti savo veiklos tęstinumą, turi nuolat analizuoti savo veiklos rezultatus, taikyti kuo tobulesnes veiklos analizės metodikas. Tinkamas esamos būklės įvertinimas padeda gerokai objektyviau numatyti veiklos plėtros būdus ir galimybes - tai yra viena iš būtinų kiekvienos įmonės išlikimo ir plėtros sąlygų.

Finansinė analizė yra vienas iš objektyviausių būdų tinkamai įvertinti informaciją. Valdyti įmonės finansus neįmanoma be finansinės analizės: ji nustato įmonės mokumą, likvidumą, leidžia bankams spręsti, ar kredituoti įmonę, ar ne. Be finansinės analizės įmonė pasmerkta aklai veikti rinkoje, o tai padidina jos bankrutavimo galimybes. Finansinė analizė teikia bene daugiausiai naudingos ekonominės informacijos, kuria remiantis galima priimti teisingus sprendimus.

Šiame straipsnyje aptarsime, ką reiškia grynasis turtas balanse ir kokią reikšmę jis turi vertinant įmonės finansinę būklę.

Kaip teigiama LR apskaitos instituto parengtame verslo apskaitos standarte, nuosavas kapitalas - tai įmonės turto dalis, likusi iš turto, atėmus įsipareigojimus. Nėra verslo įmonės, kuri neturėtų nuosavo kapitalo.

Nuo nuosavo kapitalo dydžio ir jo sudėties priklauso įmonės verslo plėtra, konkurencingumas ir vieta rinkoje, naujos technikos ir technologijų diegimas, gaminamos produkcijos ir teikiamos paslaugų apimtis, kokybė bei daugelis kitų dalykų.

J. Ėlaus, O. Molienės ir D. Poškaitės (2007) teigimu, nuosavo kapitalo analizė reikalinga tam, kad įmonės savininkai galėtų žinoti tikrąjį šio kapitalo dydį, sudėtį ir struktūrą, jo formavimo teisėtumą ir judėjimo apyvartą. Tačiau jo analizei skiriama nepakankamai dėmesio.

Įmonės savininkų nuosavybę sudaro akcijos, rezervai ir uždirbtas pelnas arba nuostoliai. Juos sudaro vėliau nei po 1 m. mokėtinos sumos: finansinės skolos, lizingo įsipareigojimai, skolos tiekėjams, išankstiniai apmokėjimai, atidėjiniai ir pan.

Kiekvienas ūkininkas, norėdamas gauti Europos Sąjungos paramą, turi atitikti tam tikrus ekonominius rodiklius, kurie parodo ūkio ekonominį gyvybingumą. Kita vertus, siekiant gauti Europos Sąjungos paramą pagal Lietuvos kaimo plėtros 2007-2013 m. programos priemones, pagrindinė sąlyga yra gyvybingas ūkis.

Kas yra Balansas?

Balansas yra viena iš pagrindinių trijų įmonės finansinių ataskaitų (kartu su pelno (nuostolio) ataskaita ir pinigų srautų ataskaita). Ši finansinė ataskaita parodo įmonės momentinę finansinę būklę tai dienai (finansinių ataskaitų laikotarpio pabaigai), kuriai balansas yra sudarytas.

Žiūrėdami į šią įmonės ataskaitą, mes galime nusakyti įmonės kapitalo struktūrą, įsiskolinimo lygį, finansinį likvidumą, apyvartinio kapitalo dydį ir daugelį kitų svarbių finansinių rodiklių. Remiantis balanso duomenimis skaičiuojami įmonės finansinio patikimumo rodikliai (pvz. D/E - skolos ir turto santykis), pagal kuriuos esami klientai, tiekėjai ar kiti partneriai gali įsivertinti bendradarbiavimo riziką.

Kiekviena finansinės būklės ataskaita būna sudaroma tam tikrai konkrečiai datai (paprastai fiskalinių metų arba ketvirčio pabaigai) palyginimui įtraukiant ir atitinkamą praėjusį laikotarpį. Kaip ir visos finansinės ataskaitos, balansas gali būti konsoliduotas (visos įmonių grupės) arba atskiras.

Balanse pateikta informacija turi išsamiai ir teisingai parodyti įmonės turto, nuosavo kapitalo ir įsipareigojimų būklę. Balansas turi būti sudaromas ir kas mėnesį.

Įmonės finansų fotografija susideda iš dviejų dalių: turtas ir gaunamas pelnas. Įmonės savininkas pradeda savo veiklą.

Pagrindiniai Balanso Elementai

Finansinėje atskaitomybėje pateikiama informacija turi būti neutrali ir patikima. Įmonėse vykdomos ūkinės operacijos ir ūkiniai įvykiai pagal jų ekonominę prasmę grupuojami į stambias grupes, kurios vadinamos finansinių ataskaitų elementais.

Turtas

Turtas - tai išteklius, atsiradęs jai veikiant. Turtas naudojamas paslaugoms teikti arba prekėms, kurias pardavus tikimasi gauti pinigų daugiau negu buvo išleista, gaminti. Turtas nebūtinai turi turėti fizinę formą (pavyzdžiui, patentai ir autorių teisės taip pat yra turtas, jei jis yra įmonės nuosavybė ir iš jo tikimasi gauti ekonominės naudos). Ekonominės naudos gavimas ne visada siejamas su nuosavybės teise.

Turtas apskaitoje paprastai pripažįstamas tada, kai patiriamos išlaidos jam įsigyti. Tačiau būna atvejų, kai turtas pripažįstamas nepatyrus išlaidų (pavyzdžiui, nemokamai gautas turtas, vyriausybės dotacijų forma gautas turtas ir pan.).

Trumpalaikis turtas - turtas, kurį tikimasi realizuoti arba sunaudoti per vienerius metus nuo balanso datos arba per vieną įprastinį įmonės veiklos ciklą. Trumpalaikiam turtui priskiriamos atsargos, išankstiniai apmokėjimai, nebaigtos vykdyti sutartys, per vienerius metus gautinos sumos, pinigai ir jų ekvivalentai, kurių naudojimo laikotarpis nėra ribotas, ir kitas turtas, kuris atitinka trumpalaikio turto apibrėžimą.

Ilgalaikis turtas - tai toks turtas, kuris naudojamas ilgiau nei metus, pavyzdžiui pastatai, žemė, gamyklos įrenginiai, kompiuterinė technika ir t.t. Arba paprasčiau pasakius - tai yra viskas, kas nepriskiriama trumpalaikiam turtui. Ilgalaikis turtas nebūtinai turi būti materialus. Ilgalaikiam nematerialiam turtui priskiriama programinė įranga, kompanijos prestižas, prekinis ženklas, licencijos ir patentuotos technologijos.

Pagrindinės ilgalaikio turto kategorijos yra:

- Ilgalaikės investicijos

- Grynasis ilgalaikis turtas

- Prestižas ir kitas nematerialus turtas

Ilgalaikės investicijos

Ilgalaikės investicijos - tai kompanijos investicijos į obligacijas, kurių išpirkimo terminas ilgesnis nei metai ir investicijos į akcijas bei kitus vertybinius popierius, kurių neplanuojama parduoti einamaisiais metais. Šios investicijos yra ne tokios likvidžios kaip grynieji pinigai ar pinigų rinkos priemonės. Ilgalaikės investicijos gali būti ganėtinai rizikingos, jų kaina gali stipriai svyruoti, todėl investicijų vertė rinkoje gali skirtis nuo nurodytos apskaitoje (balanse).

Grynasis ilgalaikis turtas

Šioje ilgalaikio turto klasėje nurodomas svarbiausias fizinis kompanijos turtas: žemė, pastatai, gamyklos, įrenginiai, transporto priemonės ir t.t. Tai turtas, būtinas kompanijos veiklai vykdyti. Grynojo ilgalaikio turto vertė - tai yra pinigų suma, kurią kompaniją teoriškai gautų pardavusi ilgalaikį turtą.

Prestižas ir kitas nematerialus turtas

Nematerialus turtas, kaip sako pats pavadinimas, yra turtas, kurio fiziškai negalima paliesti. Kalbant apie nematerialųjį turtą dažniausiai turima omenyje prestižas, prekinis ženklas, intelektinė nuosavybė, patentai ir programinė įranga.

Įsipareigojimai

Įsipareigojimai - tai įmonės skolos. Įsipareigojimai gali būti esamieji ir būsimieji. Finansinėje apskaitoje paprastai registruojami esamieji įsipareigojimai, kai įmonė įsipareigoja sumokėti už jau gautą turtą arba sudaro neatšaukiamą susitarimą įsigyti turtą. Įmonės vadovybės sprendimai pirkti turtą ateityje yra būsimieji įsipareigojimai, kurie balanse nerodomi. Esamieji įsipareigojimai gali būti vykdomi sumokant pinigus, perleidžiant turtą, suteikiant paslaugas, pakeičiant kitais įsipareigojimais, perkeliant įsipareigojimus į nuosavą kapitalą.

Kai kurie įsipareigojimai gali būti nustatomi skaičiavimo būdu, naudojant tam tikrus įvertinimus.

Ilgalaikiai įsipareigojimai yra tie, kuriuos įmonė turės įvykdyti vėliau nei per ateinančius vienerius metus nuo balanso sudarymo datos. Ilgalaikiai įsipareigojimai apima įmonės įsiskolinimus bei įsipareigojimus prekybos partneriams, kredito įstaigoms, valstybės institucijoms ir kitiems juridiniams bei fiziniams asmenims.

Trumpalaikiai įsipareigojimai yra tie, kurie turi būti įvykdyti per vieną įmonės įprastinės veiklos ciklą arba per vienerius metus nuo balanso sudarymo datos. Trumpalaikiai įsipareigojimai apima įmonės įsiskolinimus bei įsipareigojimus prekybos partneriams, kredito įstaigoms, valstybės institucijoms ir kitiems juridiniams bei fiziniams asmenims.

Nuosavas Kapitalas

Nuosavas kapitalas - įmonės turto dalis, likusi iš viso turto atėmus įsipareigojimus.

Balanso Sudarymo Principai

Finansinė atskaitomybė turi būti sudaroma pagal paskutinės finansinių metų dienos duomenis. Vėliau įvykusios ūkinės operacijos ir ūkiniai įvykiai įtraukiami į apskaitą ir parodomi kito ataskaitinio laikotarpio finansinėje atskaitomybėje. Todėl įmonės savininkų sprendimai dėl pelno paskirstymo ir kitais klausimais, priimti tvirtinant praėjusių finansinių metų atskaitomybę, priskiriami to ataskaitinio laikotarpio, kurio metu buvo priimti sprendimai, ūkinėms operacijoms ir pateikiami to laikotarpio atskaitomybėje. Jeigu įmonės veiklą reglamentuojantys įstatymai ar įmonės įstatai numato prievolę administracijai ar kitam įmonės valdymo organui rengti pelno paskirstymo projektą, šis projektas turi būti pateikiamas finansinės atskaitomybės, kuri pristatoma tvirtinti, aiškinamajame rašte.

Paprastai finansiniai metai trunka 12 mėnesių. Tačiau tam tikromis aplinkybėmis, kai įmonė pradeda veiklą, yra reorganizuojama, likviduojama arba priimamas sprendimas pakeisti finansinių metų pradžią, vieneri finansiniai metai gali būti ne 12 mėnesių. Jie gali būti trumpesni nei 12, ilgesni nei 12 mėnesių, bet ne ilgesni kaip 18 mėnesių.

Pastovumo principas reiškia, kad įmonė pasirinktą apskaitos metodą turi taikyti nuolat arba pakankamai ilgą laiką, nebent reikšmingi įvykiai ar aplinkybės nulemtų būtinybę pakeisti apskaitos politiką.

Kaupimo principas reiškia, kad ūkinės operacijos ir įvykiai apskaitoje registruojami tada, kai jie atsiranda, ir pateikiami tų laikotarpių finansinėje atskaitomybėje, neatsižvelgiant į pinigų gavimą ar išmokėjimą.

Pajamos, uždirbtos per ataskaitinį laikotarpį, siejamos su sąnaudomis, patirtomis uždirbant tas pajamas. Finansinės ataskaitos turi būti parengtos taip, kad finansinės informacijos vartotojai galėtų palyginti jas su kitų ataskaitinių laikotarpių ir kitų įmonių pateikiama informacija bei teisingai įvertinti įmonės finansinės būklės pokyčius.

Finansinėje atskaitomybėje turi būti pateikiama ataskaitinių ir praėjusių mažiausiai vienerių finansinių metų informacija.

Rengiant finansinę atskaitomybę, turi būti patikrinami visi subjektyvūs įvertinimai, pavyzdžiui, skolos, kurių nesitikima atgauti, įvairūs atidėjimai, rezervai. Finansinės atskaitomybės rengėjai turi įsitikinti, kad finansinės ataskaitos yra patikimos ir neutralios, t. y.

Neutralumo principas reiškia, kad finansinėje atskaitomybėje pateikta informacija turi būti objektyvi ir nešališka.

Turinio svarbos principas reiškia, kad registruojant ūkines operacijas ir įvykius didžiausias dėmesys kreipiamas į jų turinį ir ekonominę prasmę, o ne tik į formalius pateikimo reikalavimus.

Balanso Analizė

Svarbu paminėti, kad fizinis turtas (išskyrus nekilnojamąjį) nuolat nuvertėja. Kompanija įvertina įrangos naudingo tarnavimo laiką ir palaipsniui apskaitoje nurodo sumažėjusią fizinio turto vertę. Nusidėvėjimas netaikomas tik žemei.

Dėl skaičiuojamo nusidėvėjimo tikroji nekilnojamojo turto vertė gali skirtis nuo nurodytos apskaitoje. Viena vertus, kartais kompanija permoka už ilgalaikį turtą, todėl jo už analogišką kainą rinkoje parduoti nebeturi galimybių. Kita vertus, kompanijos įranga rinkoje gali būti verta mažiau, nei yra „buhalteriškai“ nuvertėjusi. Trečia, ir svarbiausia, nekilnojamojo turto vertė „apskaitoje“ mažėja, nors realybėje jis nuolat brangsta. Sumanus investuotojas gali pasipelnyti iš tokios situacijos.

Pavyzdžiui, kompanija prieš 10 m. nusipirko komercines patalpas Vilniaus centre už 10 mln. €. Akivaizdu, kad po 10 m. komercinės patalpos bus vertos 2-3 kartus daugiau, tačiau „buhalteriškai“ pastatas nusidėvėjo ir jo vertė įmonės balanse gali būti įvertinta tik 1 mln. €. Kompanijai ištaisius šią klaidą, kompanijos turtas netikėtai išaugs 20-30 mln., ir kompanija pagal santykinius rodiklius staiga taps nepakankamai įvertinta. Tokį perliuką apčiuopti pavyksta ne kiekvienam, tačiau sumanūs investuotojai visuomet siekia pasinaudoti tokia galimybe.

Kartais galite pastebėti ir atvirkštinį procesą, kai kompanijos turtas yra dirbtinai pervertintas. Pavyzdžiui, smukus nekilnojamojo turto vertei, įmonės balanse ji lieka nepakitusi. Tai iš karto mažina kompanijos investicinį patrauklumą ne tik dėl prastų rodiklių, bet ir dėl skaidrumo stokos kompanijos valdyboje.

Nematerialų turtą reikėtų vertinti atsargiai, kadangi įmonei bankrutavus nei programinė įranga, nei licencijos, nei prestižas nebus parduotas.

Vienai kompanijai įsigyjant kitą, paprastai sumokama daugiau nei apskaitoje nurodytas parduodamos kompanijos turtas. Skirtumas tarp už kompaniją sumokėtos kainos ir kompanijos turto buhalterinės vertės yra vadinamas prestižu. Tai yra tarsi permoka už kitą kompaniją, kadangi dalis turto, pavyzdžiui, darbuotojai, klientai, prekinis ženklas, reputacija, santykiai su klientais ir tiekėjais kompanijos apskaitoje nėra įvertinti.

Didelį dėmesį reikia skirti ir prekiniam ženklui. Žinomas prekinis ženklas suteikia ekonominį pranašumą, todėl kompanijos daug išleidžia prekinio ženklo reklamai. Šias išlaidas įmonės balansas atsispindi kaip nematerialų turtą. Dėl šios priežasties „Coca-cola“, „Mercedes“, „Harley-Davidson“ ar „Google“ įmonių balansas prie nematerialaus turto rodo įspūdingą prekinio ženklo vertę, kadangi jis yra neatsiejama šių kompanijų verslo dalis. Tačiau investuotojas turi būti racionaliai vertinti prekinio ženklo vertę, nes kartais „buhalteriškai“ jis gali būti pervertintas.

Pažymėtina, kad ilgalaikio nematerialaus turto vertė taip pat mažėja, todėl apskaitoje ji nuolat yra amortizuojama. Pavyzdžiui, kompanija įvertina naudingą programinės įrangos tarnavimo laikotarpį ir per šį laikotarpį palaipsniui programinės įrangos įsigijimo savikainą nurašo į sąnaudas.

Ilgalaikes gautinas sumas - tai yra klientų skola kompanijai, kurią klientas turi sumokėti vėliau nei po metų. Į ilgalaikes gautinas sumas reikia žiūrėti atsargiai, kadangi klientui bankrutavus, kompanija pinigų gali ir neatgauti.

Trumpalaikiai įsipareigojimai - trumpesni nei metų trukmės įsipareigojimai, už kuriuos įmonė nemoka palūkanų.

Warrenas Buffettas: Kaip analizuoti balansą

Turto Apyvartumo Rodikliai

Turto apyvartumo rodiklio kitimą lemia pardavimo pajamos ir ilgalaikio turto vertė. Apyvartumo rodikliai padeda išsiaiškinti, kaip yra valdomos ūkio nuosavos ir skolintos lėšos.

Pagrindiniai Turto Apyvartumo Rodikliai:

Štai keletas rodiklių, kurie padeda įvertinti turto panaudojimą:

- Ilgalaikio materialiojo turto grąža: Nustato, kokia produkcijos apimtis tenka kiekvienam ilgalaikio materialiojo turto piniginiam vienetui.

- Turto apyvartumas: Nustato, kokia pardavimų apimtis tenka kiekvienam turto piniginiam vienetui. Apibūdina sugebėjimą panaudoti visą turtą pardavimo pajamoms uždirbti.

- Grynojo turto apyvartumas: Nustato, kiek investuotas vienas litas į grynajį turtą sukuria pardavimo pajamų.

- Apyvartinio kapitalo apyvartumas: Parodo, kiek pajamų uždirba vienas į apyvartinį kapitalą investuotas litas. Didesnis apyvartumas rodo efektyvesnį valdymą.

Grynasis turtas - sąvoka, kuri iš pirmo žvilgsnio gali pasirodyti paprasta, tačiau jos gilinsimės į jos reikšmę Lietuvos įmonių praktikoje, pamatysime, kad tai labai svarbus elementas tiek apskaitoje, tiek mokesčių planavime. Paprastai tariant, įmonės grynasis turtas yra suma, kuri lieka, kai iš viso įmonės turto atimamos jos skolos. Bet kokį turtą galima laikyti įmonės turtu, o kokios skolos laikomos įsipareigojimais?

Grynasis turtas ypač aktualus tada, kai kalbame apie dividendų išmokėjimą. Nuo įmonės grynojo turto dydžio priklauso, kiek dividendų akcininkai gali gauti mažesniu mokesčių tarifu. Be to, tai gali turėti reikšmės ir gaunant finansavimą ar investicijas.

Įmonės grynasis turtas apskaičiuojamas iš įmonės turto atėmus įsipareigojimus. Prie turto priskiriami visi įmonės veikloje naudojami ištekliai: patalpos, kurias įmonė valdo ar nuomoja, gamybinė ir biuro įranga, transporto priemonės, prekių likučiai sandėlyje, reikalavimai pirkėjams, grynieji pinigai ir įmonės turimi vertybiniai popieriai.

Svarbu žinoti, kad skaičiuojant grynąjį turtą, neįtraukiami asmeniniai savininko turtai ir skolos, jei tai nėra juridinio asmens atsakomybė. Taip pat neįtraukiamos mokesčių skolos, nebent jos aiškiai apskaitomos kaip įmonės mokėtinos sumos. Skaičiavimas yra tiesioginis: pirmiausia nustatoma viso įmonės turto vertė, kuri apskaičiuojama pagal apskaitos dokumentus ir rinkos kainas.

Pagal Lietuvos mokesčių sistemą, dividendų mokėjimo pagrindas yra įmonės sukauptas pelnas ir grynasis turtas. Akcininkai gali gauti dividendus kaip kapitalo pajamų formą, kurios apmokestinamos 15% gyventojų pajamų mokesčiu (GPM). Lietuvoje skirtingi juridiniai asmenys apmokestinami skirtingai. Individualios įmonės savininkas moka GPM nuo pelno, kuris yra jo pajamos, atėmus leidžiamus atskaitymus. UAB moka pelno mokestį (15% arba 5%, jei tenkinamos tam tikros sąlygos smulkiajam verslui), o dividendus akcininkai gauna po šio mokesčio.

Akcijos matematinė vertė - tai grynasis turtas padalytas iš visų akcijų skaičiaus. Tai svarbus rodiklis, nes nuo šios vertės priklauso, kiek dividendų galima išmokėti be papildomo mokesčių krūvio.

Pagal Lietuvos teisinę praktiką, iš neregistruotų įmonių (t. y.

Pelno paskirstymas dividendų forma yra ne tik finansinis, bet ir teisinis veiksmas. Svarbu užtikrinti, kad įmonė ir po dividendų išmokėjimo išliktų finansiškai tvari. Priešingu atveju, tai gali būti traktuojama kaip neteisėtas lėšų išmokėjimas. Be to, pelno paskirstymo metu įmonės vadovybė turi įvertinti verslo planus, numatomas investicijas ir galimus rizikos veiksnius, kurie gali turėti įtakos įmonės finansinei padėčiai.

Grynasis turtas yra vienas esminių finansinių rodiklių, kuris turi įtakos ne tik verslo stabilumui, bet ir jo savininkų galimybėms optimizuoti mokesčius. Nors daugelis smulkiųjų verslininkų pasikliauja buhalteriais, svarbu patiems turėti bent jau pagrindinį supratimą apie grynojo turto sąvoką, jo apskaičiavimą ir reikšmę mokesčių planavimui.

Finansinės ataskaitos yra esminis įrankis, leidžiantis įvertinti viešojo sektoriaus subjekto finansinę būklę. Ataskaitos turi tiksliai ir teisingai parodyti viešojo sektoriaus subjekto turtą, finansavimo sumas, įsipareigojimus, pajamas ir sąnaudas, grynasis turtas, pinigų srautai, išlaidų sąmatos vykdymas, biudžeto vykdymas.

Grynojo Turto Apibrėžimas ir Svarba

Grynasis turtas - tai skirtumas tarp įmonės turto ir įsipareigojimų. Jis parodo, kiek įmonė iš tikrųjų „verta“, jei būtų parduotas visas turtas ir padengti visi įsipareigojimai.

Kodėl svarbu: šie trys dokumentai leidžia matyti pelningumą, likvidumą ir mokumą - t. y. įvertinti įmonės finansinę sveikatą. Šis gidas sukurtas taip, kad padėtų jums greitai suprasti savo finansines ataskaitas, išsivesti reikšmingus rodiklius ir paversti skaičius veiksmais.Ataskaitos turi būti sudarytos laikantis tokio principo, kad būtų tikrai ir teisingai parodytas viešojo sektoriaus subjekto turtas, finansavimo sumos, įsipareigojimai, pajamos ir sąnaudos, grynasis turtas, pinigų srautai, išlaidų sąmatos vykdymas, biudžeto vykdymas.

Viešojo sektoriaus subjektų grupės finansinių ataskaitų rinkinį sudarančios finansinės ataskaitos rengiamos konsoliduojant viešojo sektoriaus subjektų grupei priklausančių viešojo sektoriaus subjektų finansinių ataskaitų duomenis. Konsoliduoti duomenys gaunami juos susumuojant ir eliminuojant viešojo sektoriaus subjektų grupei priklausančių viešojo sektoriaus subjektų tarpusavio ūkinių operacijų įtaką.

Dažnos klaidos analizuojant finansines ataskaitas: Žiūrima tik į pelną, ignoruojami pinigų srautai. Nelyginami laikotarpiai ir nenaudojama struktūrinė analizė. Rodikliai skaičiuojami be konteksto. Per sunkūs planai be aiškaus įgyvendinimo.

Grynojo Turto Pokyčių Stebėjimas

Analizuojant finansines ataskaitas, svarbu stebėti grynojo turto pokyčius per tam tikrą laikotarpį. Tai leidžia nustatyti, ar įmonės finansinė būklė gerėja, ar blogėja. Mažėja likvidumas? Krenta marža? Didėja skolos našta? Pinigų srautai „banguoja“?

Turto Apyvartumo Rodiklių Apibrėžimai

| Rodiklis | Apibrėžimas | Formulė |

|---|---|---|

| Ilgalaikio materialiojo turto grąža | Nustato, kokia produkcijos apimtis tenka kiekvienam ilgalaikio materialiojo turto piniginiam vienetui | Pardavimo pajamos / Ilgalaikis materialusis turtas |

| Turto apyvartumas | Nustato, kokia pardavimų apimtis tenka kiekvienam turto piniginiam vienetui. Apibūdina sugebėjimą panaudoti visą turtą pardavimo pajamoms uždirbti. | Pardavimo pajamos / Visas turtas |

| Apyvartinio kapitalo apyvartumas | Parodo, kiek pajamų uždirba vienas į apyvartinį kapitalą investuotas litas. Didesnis apyvartumas rodo efektyvesnį valdymą. | Pardavimo pajamos / Apyvartinis kapitalas |

tags: #grynasis #turtas #finansineje #ataskaitoje