Nekilnojamojo turto mokestis (NTM) yra svarbi finansinė priemonė, kuri turi didelę įtaką tiek savininkams, tiek valstybei. Šis mokestis taikomas įvairiems nekilnojamojo turto objektams, įskaitant gyvenamuosius, komercinius ir pramoninius pastatus. NTM ne tik prisideda prie valstybės biudžeto, bet ir skatina efektyvų žemės naudojimą bei plėtros planavimą.

Nekilnojamojo Turto Mokesčio Pagrindai

Nekilnojamojo turto mokestis (NTM) yra tiesioginis mokestis taikomas nekilnojamojo turto savininkams, įskaitant tiek fizinius, tiek juridinius asmenis, tačiau valstybė ir savivaldybės yra atleistos nuo šio mokesčio.

Mokesčio Tipai: Proporcinis ir Diferencijuotas

Nekilnojamojo turto mokestis gali būti proporcinis arba diferencijuotas. Proporcinis mokestis taikomas vienodu procentu visiems nekilnojamojo turto objektams nepriklausomai nuo jų kategorijos. Tuo tarpu diferencijuotas mokestis leidžia taikyti skirtingus procentus priklausomai nuo turto paskirties - gyvenamojo, komercinio ar pramoninio. Šis metodas leidžia atsižvelgti į skirtingus nekilnojamojo turto rinkos aspektus ir padeda užtikrinti, kad mokesčių našta būtų teisingai paskirstyta.

Nuo 2015m. sausio 1d. nekilnojamojo turto mokestis gyventojams, turintiems gyvenamosios, ūkio paskirties ir panašų turtą, taikomas tada, kai jų bendra turimo nekilnojamojo turto vertė viršija 220.000 eurų (iki 2014m. gruodžio 31d. ši vertė buvo 1.000.000 Lt). Jei bendra turto vertė yra didesnė nei 220.000 eurų, viršijanti dalis apmokestinama 0,5 procento nekilnojamojo turto mokesčio tarifu.

NT mokestį moka gyventojai už gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinius (patalpas), žuvininkystės statinius ir inžinerinių statinius, kai jų bendra mokestinė vertė viršija 150 tūkst. eurų sumą.

NTM taikomas tik tiems savininkams, kurių turto vertė viršija tam tikras įstatymų nustatytas tarifus. Tai padeda sumažinti finansinę naštą socialiai pažeidžiamiems gyventojams, kurie turi mažai turto. Tokiu būdu mokesčių sistema tampa labiau socialiai orientuota ir remia pažeidžiamus gyventojus.

Mokesčio Tarifai

- nuo 150 tūkst. iki 300 tūkst. eurų taikomas 0,5 procento mokesčio tarifas;

- nuo 300 tūkst. iki 500 tūkst. eurų taikomas 1 procento mokesčio tarifas;

- virš 500 tūkst. eurų taikomas 2 procentų mokesčio tarifas.

Asmenims auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų ir auginantiems neįgalų vaiką (įvaikį) iki 18 metų, taip pat vyresnį neįgalų vaiką (įvaikį) su specialiu nuolatinės slaugos poreikiu taikoma NT mokesčio lengvata - mokestis mokamas už dalį, kuri viršija 200 tūkst. eurų ribą:

- nuo 200 tūkst. iki 390 tūkst. eurų, taikomas 0,5 procento mokesčio tarifas;

- nuo 390 tūkst. iki 650 tūkst. eurų, taikomas 1 procento mokesčio tarifas;

- virš 650 tūkst. eurų, taikomas 2 procentų mokesčio tarifas.

Savivaldybių Biudžetai ir Jų Reikšmė

Nekilnojamojo turto mokestis yra reikšminga savivaldybių biudžetų pajamų dalis. Pavyzdžiui, Jungtinėse Amerikos Valstijose NTM sudaro net iki 50 % savivaldybių biudžetų pajamų, o tai rodo jo svarbą vietos valdžiai.

Nekilnojamojo Turto Mokestis ir Jo Įtaka

Nekilnojamojo turto mokestis (NTM) yra esminė finansinė priemonė turinti didelę reikšmę tiek valstybei, tiek savininkams. Nuo 2021 m. sausio 1 d. įsigaliojo nauja mokesčių skaičiavimo tvarka, kuri keičia tradicinius metodus leidžiančius geriau atspindėti nekilnojamojo turto mokestinės vertės ir rinkos realijas.

Naujas Skaičiavimo Metodas

Pagal naująją tvarką, nekilnojamojo turto mokestis bus skaičiuojamas ne pagal rinkos vertę, t. y. atskiro būsto pirkimo-pardavimo sandorį, o remiantis metinio vertinimo rezultatais. Šie rezultatai nustatomi pagal savivaldybių medianą apskaičiuotą naudojantis „Registro centro“ duomenimis. Tai reiškia, kad mokesčio dydis bus labiau susijęs su bendromis rinkos tendencijomis, o ne su individualių sandorių variacijomis, nes tai turėtų užtikrinti didesnį stabilumą ir prognozuojamumą. Naujoji tvarka numato, kad proc bus taikomas progresyviai: 0,06% ir 0,1% skirtingoms nekilnojamojo turto vertės riboms.

Vidutiniai Mokesčiai ir Jų Poveikis Gyventojams

Vidutinis nekilnojamojo turto mokestis sudarys apie 16 eurų per metus. Ši suma yra ženkliai mažesnė nei anksčiau skaičiuojami mokesčiai, nes skirtingos savivaldybės nustato ir diferencijuoja tarifus pagal turto naudojimą ir savininkų kategorijas, todėl didžiajai daliai gyventojų turėtų būti mažesnė finansinė našta. Priėmus šiuos įstatymų pakeitimus 0 pirmosios mokesčio deklaracijos pagal naująją tvarką gyventojus pasieks 2026 metais. Tai suteikia galimybę visiems savininkams laiku pasiruošti ir prisitaikyti prie naujų sąlygų.

Socialiai Jautresnis Modelis

Finansų ministerija pabrėžia, kad po diskusijų su visuomene sukurtas mokesčio modelis yra socialiai jautresnis. Du trečdaliai visų būsto, kuriame deklaruota gyvenamoji vieta, savininkų nemokės šio mokesčio, o tai yra yra reikšmingas žingsnis siekiant užtikrinti, kad socialiai remtini asmenys nebūtų apkrauti papildomais finansiniais įsipareigojimais ir suprastų mokesčio tarifus.

Galimybės Socialiai Remtiniems Asmenims

Socialiai remtini ir pensinio amžiaus sulaukę asmenys turės galimybę atidėti mokesčio mokėjimą iki turto perleidimo. Tai ypač naudinga senjorams ir tiems, kurie sunkiai verčiasi, nes suteikia papildomą finansinį lankstumą atsižvelgiant į mokesčio tarifus, nustatytus vietos savivaldybių tarybų. Asmenys norintys pasinaudoti šia galimybe - turės pateikti prašymą savivaldybėje.

Dažniausiai Užduodami Klausimai (D.U.K.)

Kas yra nekilnojamojo turto mokestis?

Nekilnojamojo turto mokestis yra tiesioginis mokestis taikomas nekilnojamojo turto savininkams.

Kaip nustatomas nekilnojamojo turto mokestis?

NTM gali būti proporcinis arba diferencijuotas priklausomai nuo turto paskirties. Mokesčio tarifas (mokesčio tarifas) nustatomas kaip procentas nuo nekilnojamojo turto vertės, kuri periodiškai peržiūrima.

Ar visi nekilnojamojo turto savininkai moka NTM?

Ne, NTM taikomas tik tiems savininkams, kurių turto vertė viršija įstatymų nustatytas ribas. Tarifus nustato vietos savivaldybės tarybos atsižvelgdamos į turto tipą ir vietą, todėl socialiai pažeidžiami asmenys turintys mažai turto - šio mokesčio nemoka.

Kiek vidutiniškai reikia mokėti NTM?

Vidutinis nekilnojamojo turto mokestis sudaro apie 16 eurų per metus, tačiau suma gali skirtis priklausomai nuo turto vertės ir paskirties. Mokestis apskaičiuojamas progresyviai taikant skirtingus proc tarifus, pavyzdžiui, 0,06 % ir 0,1 %, priklausomai nuo vidutinės turto vertės.

Kurioms savivaldybėms taikomas NTM?

NTM renkamas į savivaldybių biudžetus, todėl jis taikomas visose savivaldybėse, kuriose yra nekilnojamojo turto savininkai. Skirtingos savivaldybės nustato nekilnojamojo turto mokesčio tarifus, kurie gali būti proporciniai arba diferencijuoti pagal turto naudojimą ir savininkų kategorijas.

Kaip NTM naudojamas?

NTM pajamos paprastai skiriamos vietos infrastruktūros plėtrai, švietimui, sveikatos priežiūrai ir kitiems viešiesiems projektams.

Kada bus taikoma nauja NTM skaičiavimo tvarka?

Nuo 2021 m. sausio 1 d. įsigaliojo nauja mokesčių skaičiavimo tvarka, pagal kurią mokestis bus skaičiuojamas remiantis savivaldybių medianu.

Ar galiu atidėti NTM mokėjimą?

Taip, socialiai remtini asmenys ir pensinio amžiaus sulaukę asmenys gali kreiptis dėl mokesčio mokėjimo atidėjimo iki turto perleidimo.

Ką daryti, jei man neaišku, kaip skaičiuojamas NTM?

Rekomenduojama kreiptis į savivaldybės mokesčių skyrių arba konsultuotis su mokesčių specialistu, kuris gali paaiškinti specifinius klausimus.

Kiek laiko reikia, kad gautumėte NTM deklaraciją?

Pirmosios nekilnojamojo turto mokesčio deklaracijos pagal naująją tvarką bus išsiųstos gyventojams 2026 metais.

Nekilnojamojo Turto Mokestis Gyventojams

Nuo 2018 m. sausio 1 d. nekilnojamo turto mokestį turi mokėti fiziniai asmenys, kuriems priklausančio nekilnojamojo turto vertė ne mažesnė nei 220 000 eurų. Šeimos, auginančios tris ir daugiau vaikų iki 18 m., ir šeimoms, kurioms nustatytas specialus nuolatinės slaugos poreikis, neapmokestinama turto vertė didinama 30 proc., t. y. iki 286 000 eurų.

Nuo 2018 m. pradžios Lietuvos gyventojams, turintiems nekilnojamo turto Lietuvoje, taikomos tokios mokesčių normos:

- mokestis netaikomas, jei nekilnojamo turto vertė yra iki 220 000 eurų.

- 0,5%, jei priklausančio turto vertė yra 220 000-300 000 eurų.

- 1,0%, jei priklausančio turto vertė yra 300 000-500 000 eurų.

- 2,0%, jei priklausančio turto vertė yra daugiau kaip 500 000 eurų.

Asmenims, kurie augina tris ar daugiau vaikų, ar neįgalius vaikus, taikomi 30 procentų didesni intervalai:

- mokestis netaikomas, jei nekilnojamo turto vertė yra iki 286 000 eurų.

- 0,5%, jei priklausančio turto vertė yra 286 000-390 000 eurų.

- 1,0%, jei priklausančio turto vertė yra 390 000-650 000 eurų.

- 2,0%, jei priklausančio turto vertė yra daugiau kaip 650 000 eurų.

Nekilnojamojo turto mokesčio deklaracijos KIT711 užpildymo ir pateikimo tvarka juridiniams asmenims

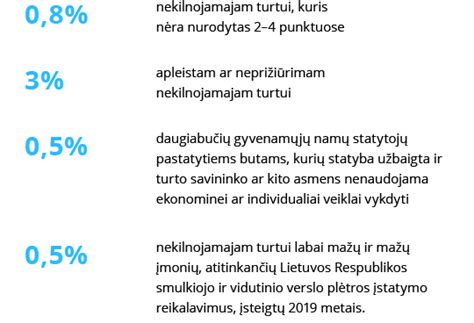

Apleisto Nekilnojamo Turto Mokestis

Taip pat apmokestinti yra nebaigti statyti apleisti statiniai (kaip tai numato LR statybos įstatymas - neužbaigtos statybos statiniai). Tarifus šiems objektams nustato miestų savivaldybės. Šio mokesčio tarifas gali būti nuo 0,3% iki 3%, ir priklauso nuo miesto, paskirties, teisinio statuso ir kitų parametrų. Apmokestinamoji vertė, taip pat nustatoma masinio vertinimo būdu, o mokestį turi mokėti tiek fiziniai, tiek ir juridiniai asmenys

Nekilnojamo turto mokestis - fizinių ir juridinių asmenų mokamas mokestis už valdomą nekilnojamąjį turtą.

Mokesčio Mokėjimas

Fiziniai asmenys už nuosavybės teise priklausančius ir jų įsigyjamus gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinius, žuvininkystės statinius ir inžinerinius statinius, kurių bendra vertė viršija 220 000 eurų, nekilnojamojo turto mokestį deklaruoja ir sumoka iki einamojo mokestinio laikotarpio gruodžio 15 d. Nekilnojamojo turto mokestis už kitą mokesčių mokėtojų (tiek fizinių, tiek juridinių asmenų) nekilnojamąjį turtą turi būti sumokėtas ir deklaracija pateikta metams pasibaigus, iki kitų metų vasario 15 d.

Bendraturčiai mokestį moka proporcingai jiems tenkančiai nekilnojamojo turto daliai.

Kaip Sužinoti, ar Priklauso Mokėti NT Mokestį?

Prisijunkite prie VMI sistemos arba naudokite Registrų centro NT vertės įrankį. Jei viršijate ribą - mokestis taikomas.

Kur Rasti Tikslią Savo NT Vertę?

Registrų centro puslapyje - pagal adresą arba unikalaus numerio paiešką.

Ar Reikia Mokėti Už Paveldėtą Turtą?

Taip, jei jo vertė viršija nustatytą ribą ir nėra taikomos paveldėjimo lengvatos.

Kaip Deklaruoti, Jei Turtą Pardaviau Metų Eigoje?

Deklaruoti reikia už laikotarpį, kai buvote savininku. Dalinė suma skaičiuojama proporcingai laikotarpiui.

Ar Yra Būdų Sumažinti Mokestį Ar Išvengti Jo?

Taip, galima pasinaudoti lengvatomis (pirmas būstas, vaikų skaičius, etc.) arba tikslinti NT vertę, jei ji pervertinta.

Nekilnojamojo turto nuoma yra taip pat ekonominė veikla, todėl turi būti apmokestinama. Pagrindinė taisyklė labai paprasta - reikia sumokėti GPM nuo visų pajamų už nuomą. Vienas iš būdų išvengti GPM - įsigyti verslo liudijimą. Verslo liudijimas - tai pažyma, patvirtinanti, kad asmuo yra sumokėjęs tam tikro dydžio mokestį ir gali verstis tam tikrą veiklą - mūsų atveju NT nuomos veikla. Verslo liudijimo kainos skiriasi priklausomai nuo savivaldybės, kurioje vykdoma veikla ir yra perskaičiuojamos kiekvienais metais.

Kaip Apmokestinamos Gyvenamosios Paskirties Nekilnojamojo Turto Nuomos Pajamos?

Nuomodamas gyvenamosios paskirties patalpas (pvz., butą) Lietuvoje turite teisę pasirinkti, kaip apmokestinti nuomos pajamas:

- įsigyti verslo liudijimą* „Gyvenamosios paskirties patalpų nuoma“, už kurį sumokamas savivaldybių tarybų nustatytas fiksuoto dydžio pajamų mokestis (šis verslo liudijimas tinka tik nuomojant šias patalpas gyventojams) arba;

- nuo nuomos pajamų sumokėti 15 proc. pajamų mokestį. Priklausomai nuo gautų metinių pajamų dydžio, gali būti taikomas progresinis gyventojų pajamų mokesčio tarifas (žr. žemiau pateiktoje lentelėje).

Svarbu: privaloma įsigyti atskirus verslo liudijimus kiekvienam nuomojamam gyvenamosios paskirties objektui.

* Nuomojant gyvenamąsias patalpas, įsigijus gyvenamųjų patalpų nuomos verslo liudijimą, per kalendorinius metus galima gauti nuo 2026-01-01 50 000 Eur (iki 2025-12-31 45 000 Eur) pajamų. Viršijus nuo 2026-01-01 50 000 Eur (iki 2025-12-31 45 000 Eur), viršijanti dalis apmokestinama 15 proc. pajamų mokesčio tarifu, kaip turto nuomos pajamos, neįsigijus verslo liudijimo.

Jeigu Lietuvoje gautų apmokestinamųjų pajamų: palūkanų, honorarų, pajamų už Lietuvoje esančio nekilnojamojo daikto nuomą, sporto ir atlikėjo veiklos pajamų, pajamų už Lietuvoje esančio nekilnojamojo daikto ir Lietuvoje registruotino kilnojamojo daikto pardavimą ar kitokį perleidimą nuosavybėn, kurių suma per metus neviršija 120 vidutinių šalies darbo užmokesčių dydžio (VDU) sumos (2025 m. 120 VDU 253 065,60 Eur, apmokestinama 15 proc. pajamų mokesčio tarifu, metinė tokių pajamų dalis viršijanti 120 VDU sumą, apmokestinama taikant 20 proc. mokesčio tarifą.

Jeigu Lietuvoje gautų apmokestinamųjų pajamų: palūkanų, honorarų, pajamų už Lietuvoje esančio nekilnojamojo daikto nuomą, sporto ir atlikėjo veiklos pajamų, pajamų už Lietuvoje esančio nekilnojamojo daikto ir Lietuvoje registruotino kilnojamojo daikto pardavimą ar kitokį perleidimą nuosavybėn, kurių suma per metus neviršija 12 VDU sumos (2026 m. 12 VDU 27 745,80 Eur, apmokestinama 15 proc. pajamų mokesčio tarifu.

Jeigu aukščiau išvardintų pajamų metinė suma viršija 12 VDU, tuomet šį dydį viršijanti suma apmokestinama taikant:

- 20 proc. pajamų mokesčio tarifą, jeigu metinė pajamų dalis neviršija 36 VDU (2026 m. 36 VDU 83 237,40 Eur);

- 25 proc. pajamų mokesčio tarifą, jeigu metinė pajamų dalis nuo 36 VDU iki 60 VDU (2026 m. nuo 83 237,40 Eur iki 138 729 Eur);

- 32 proc. pajamų mokesčio tarifą, jeigu metinė pajamų dalis viršija 60 VDU (2026 m. 60 VDU 138 729 Eur).

Svarbu: apskaičiuojant metinių pajamų, kurioms taikomas 20, 25, 32 proc. tarifas sumą, į metines pajamas įskaičiuojama visa gautų apmokestinamųjų nekilnojamojo turto pardavimo ir kitų aukščiau išvardintų apmokestinamųjų pajamų suma, t. y. įskaičiuojama ir 12 VDU neviršijanti pajamų suma.

Rekomendacijos

- Įsigyjant nekilnojamąjį turtą, atkreipti dėmesį į visą fizinio asmens vardu registruoto nekilnojamojo turto vertę. Apsvarstyti galimybę „nekaupti“ nekilnojamojo turto vieno asmens vardu

- Nekilnojamojo turto sandorių sudarymą planuoti iš anksto, atsižvelgiant į mokestinius niuansus

- Nekilnojamojo turto registre įregistruoti bendrosios jungtinės nuosavybės juridinį faktą

- Įsigyjant nekilnojamąjį turtą atkreipti dėmesį į Nekilnojamojo turto registre įregistruotą nekilnojamojo turto paskirtį. Pavyzdžiui, jeigu patalpose ketinama gyventi, geriau įsigyti gyvenamąsias patalpas, jeigu patalpose ketinama vykdyti tam tikrą veiklą, tai jas rinktis tokias, kad norimos vykdyti veiklos vykdymas tam tikros paskirties patalpose teisiškai būtų galimas

- Atlikti individualų nekilnojamojo turto vertinimą, kas tam tikrais atvejais gali padėti sumažinti turto mokestinę vertę, jeigu masiniu būdu nustatyta vertė neatitinka realios turto vertės

tags: #gyvenamosios #paskirties #mokestis