Šiandieniniame sparčiai besikeičiančiame pasaulyje, kuriame ekonominės sąlygos ir aplinkos veiksniai gali staiga paveikti mūsų finansinę gerovę, turto apsauga tampa ne prabanga, o būtinybe. Ypač kalbant apie nuosavą ar nuomojamą būstą, buto draudimas yra esminis įrankis, padedantis apsisaugoti nuo netikėtų finansinių nuostolių. Būsto įsigijimas - atsakingas, tačiau malonus procesas. Vis dėlto, jaukaus gyvenimo nuosavuose namuose džiaugsmą gali gerokai pritemdyti nelaimingi nutikimai. Nuo kačiuko numesto mobiliojo telefono, iki trūkusio vamzdžio užlietų kelių aukštų kaimynų - žala nuosavam ar kaimynų turtui gali reikšti ir kelių šimtų, ir kelių dešimčių tūkstančių eurų nuostolius.

Nesvarbu, ar esate buto savininkas, ar nuomininkas, tinkamai pasirinktas buto draudimas užtikrina ramybę ir finansinį stabilumą, susidūrus su gaisru, potvyniu, vagyste ar kitais nelaimingais atsitikimais. Norint turėti visokeriopą apsaugą, reikėtų rinktis statinio, namų turto bei civilinės atsakomybės draudimą apimančią draudimo paslaugą. Gyventojų turto draudimas padės padengti finansinius nuostolius, patirtus dėl jūsų vertingam turtui nutikusių netikėtų įvykių. Kiekvieni namai ir turtas yra daugiau nei daiktai, tai - gyvenimas ir prisiminimai, kuriuos verta apsaugoti.

Šaltinis: lb.lt

Kas Yra Buto Draudimas ir Kodėl Jis Būtinas?

Buto draudimas - tai finansinė apsauga, skirta padengti nuostolius, atsiradusius dėl įvairių, dažnai nenumatytų, įvykių, kurie gali pakenkti jūsų būstui ar jame esančiam turtui. Tai gali būti gaisras, potvynis, vandalizmas, vagystė, stichinės nelaimės (audra, kruša) ar net trečiųjų šalių veiksmai.

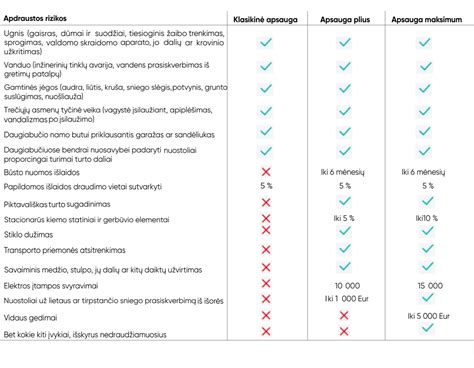

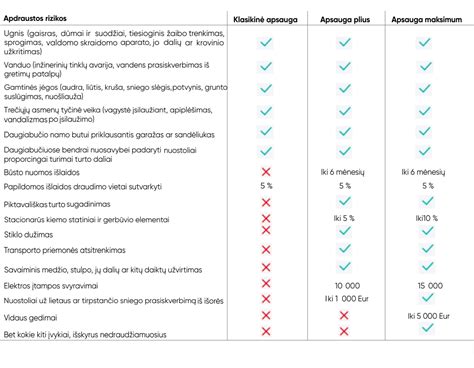

Pagrindinės Draudimo Apsaugos Dalys

- Nekilnojamojo turto draudimas: Apima pačias buto konstrukcijas - sienas, grindis, lubas, langus, duris, inžinerines sistemas (šildymo, vandentiekio, elektros instaliacijos). Tai yra pagrindinė apsauga, kuri būtina visiems butų savininkams.

- Kilnojamojo turto draudimas: Apsaugo jūsų asmeninius daiktus ir baldus, esančius bute - buitinę techniką, drabužius, juvelyrinius dirbinius, meno kūrinius ir kt. Dažnai žmonės pervertina savo turto vertę arba, priešingai, ją nuvertina.

Be finansinės apsaugos, buto draudimas suteikia ir neįkainojamą ramybę. Žinodami, kad esate apsaugoti nuo netikėtumų, galite ramiau miegoti ir jaustis saugiau savo namuose. Viena iš svarbiausių, tačiau dažnai nepakankamai įvertinamų buto draudimo dalių yra civilinis buto draudimas (dar žinomas kaip savininko civilinės atsakomybės draudimas). Jis apsaugo jus nuo finansinių pretenzijų, atsirandančių dėl žalos, kurią netyčia padarėte tretiesiems asmenims ar jų turtui, būdami savo bute ar net laiptinėje, priklausančioje bendrajai nuosavybei. Ši draudimo dalis yra ypač svarbi daugiabučiuose namuose, kur incidentai, paveikiantys kaimynus, yra gana dažni.

Be civilinio buto draudimo, jums tektų atlyginti visus nuostolius iš savo kišenės, o tai gali siekti dešimtis ar net šimtus tūkstančių eurų. Specialistai pabrėžia, kad nepakankamas įsigilinimas į nekilnojamojo turto draudimo sutartį gali smarkiai paploninti piniginę, todėl visada atidžiai perskaitykite civilinės atsakomybės sąlygas.

Štai, pavyzdžiui, kambario remonto metu, kuomet vienas ant kito buvo sukrauti baldai, o ant jų - kompiuteris, kliento šuo baldus nuvertė ir kompiuterį sudaužė. Draudimo bendrovė už tokią geriausio žmogaus draugo padarytą žalą kompensavo daugiau nei 1,2 tūkst. eurų. Pavyzdžiui, dėl į elektros stulpą trenkusio žaibo sugedo kliento namuose esantys elektros skaitikliai ir buities prietaisai. „Swedbank“ draudimo bendrovė jam kompensavo beveik 8 tūkst. eurų siekusią žalą. O kai iš kito kliento statomo namo buvo pavogtas šildymo katilas ir rekuperatorius, draudimo bendrovės jam buvo atlyginta daugiau nei 12 tūkst. eurų.

Civilinės Atsakomybės Draudimas

Civilinės atsakomybės draudimas apima reikalavimus, kylančius dėl apdraustų statinių valdymo. Neretai manoma, kad gyvenant žemutiniame aukšte kaimynams padaryti žalos neįmanoma. Taip pat reikėtų įsivertinti ir kaimynystę. Jeigu ji naujesnė ar prabangesnė, reikėtų pagalvoti apie didesnę civilinės atsakomybės draudimo sumą. Tiesa, gyvenantiems nuosavame name ir neturintiems kaimynų dažnai atrodo, kad civilinė atsakomybė nėra reikalinga.

Jūsų pasirinkta civilinės atsakomybės draudimo suma - 0 Eur, todėl žala padaryta tretiesiems asmenims (pvz. daugiabučio namo laiptinę) draudžiamas iki 5 % nuo pasirinktos Namų turto draudimo sumos. dėl netyčinės jūsų kaltės. Civilinės atsakomybės draudimas apima reikalavimus, kylančius dėl apdraustų statinių valdymo.

Namų Turto Draudimo Ypatybės

Draudžiant namų turtą reikėtų atkreipti dėmesį ir į tai, kokie apribojimai taikomi tam tikroms daiktų grupėms.

- Meno kūriniai, vertybės (įskaitant juvelyrinius dirbinius, tauriuosius metalus ir rankinius laikrodžius) ir antikvariniai (sukurti prieš 70 metų ir anksčiau) daiktai apdraudžiami 25 proc.

- Nesumontuotos statybinės medžiagos (pvz., plytos, vamzdžiai, dažai, parketas, laidai), nesumontuota įranga (pvz., santechnika, oro kondicionierius, šildymo sistema) ir įrankiai apdraudžiami 25 proc. nuo namų turto draudimo sumos.

- Namų turtas, laikomas draudimo vietoje esančiame sklype, atskirame rūsyje, apdrausto buto garaže, pagalbiniame arba pirties pastate ir kuriuo naudojamės tik mes, apdraudžiamas 25 proc.

- Namų turtas, esantis už draudimo vietos ribų Lietuvos Respublikos teritorijoje, apdraudžiamas 5 proc. nuo namų turto draudimo sumos.

Su papildoma Gyventojų turto draudimo apsauga - namų turto draudimu, įvykus vagystei ar apgadinimams statybų metu, nesumontuotos statybinės medžiagos, įranga ir įrankiai bus apdraudžiami iki 25 % nuo namų turto draudimo sumos.

Draudimo Suma

Kuomet svarstoma, kokia suma drausti namus gyvenantiems bute, pirmiausia reikėtų pagalvoti apie tai, kelių aukštų name gyvenama. Įsivertinti ne tik tai, keliems butams gali būti padaryta žala, juos apliejus, bet ir tai, kokią žalą gali padaryti gaisras. Tai ypač aktualu gyvenantiems pirmame aukšte.

Atkūrimo Vertė

Kuomet draudžiamas statinys, svarbu atkreipti dėmesį, kaip jis draudžiamas - konkrečia suma, ar atkuriamąja verte. Draudžiant konkrečia suma, pavyzdžiui, 100 tūkst. eurų, jos tiesiog gali neužtekti, nes žala bus didesnė. „Swedbank“ Gyventojų turto draudimo atveju statinys draudžiamas atkuriamąja verte, nenurodant konkrečios sumos. Atkūrimo vertė - pinigų suma, kurios reikėtų tokio paties turto sukūrimui ar pastatymui (įrengimui).

Šaltinis: swedbank.lt

Pagalba Namuose

Nutikus nemaloniam įvykiui apdraustame būste - prakiurus vamzdžiui ar užsitrenkus durims, visada būsime pasiruošę padėti ir skubiai reaguosime į situaciją. Iškviesime meistrą, kuris bet kuriuo paros ir savaitės metu atvyks į jūsų namą ar butą ir išspręs problemą.

Namų Draudimas ir Pagalba Namuose

- Spynų meistro paslaugos

- Santechniko paslaugos

- Džiovinimo ir valymo paslaugos

- Statybininko paslaugos

Draudžiami Įvykiai

- Gaisras

- Vandens išsiliejimas trūkus vamzdžiui

- Įsilaužimas, apiplėšimas, vandalizmas

- Netyčiniai nuostoliai, atsiradę dėl jūsų pačių veiksmų

- Elektros svyravimai

- Netyčiniai nuostoliai, sukelti remontuojant ar statant namą

- Bet koks mechaninis ar vidinis elektros gedimas ne senesnėje kaip 7 metų statinio įrangoje, kuri užtikrina Jūsų statinio funkcionavimą

Svarbi Informacija

- Draudimo apsauga įsigalioja nuo sutartyje nurodytos dienos arba kitą dieną po sutarties sudarymo.

- Draudimas galioja jūsų asmeniniams daiktams ne tik namuose, bet ir keliaujant Lietuvos Respublikos teritorijoje.

- Draudžiamojo įvykio atveju jūsų namai bus atkurti.

- Jei jūsų turtui buvo padaryta žala, taip pat vagystės ar apiplėšimo atveju, arba jei sukėlėte žalą tretiesiems asmenims, nedelsdami praneškite telefonu 112.

Papildoma Informacija

- „Swedbank P&C Insurance AS“ Lietuvos filialas įregistruotas 2011 m. Konstitucijos pr. El.

- Bendrovė vykdo ne gyvybės draudimo veiklą Estijoje, Lietuvoje ir Latvijoje.

- Swedbank P&C Insurance AS akcininkas yra Swedbank AS (100% įstatinio kapitalo akcijų).

- Bendrovė priklauso Swedbank įmonių grupei.

- Ilona Gaiževskaitė-Mickaitienė.

- Margus Liigand.

- (8 5) 261 5665

- El. paštas: [email protected]

Siūlome Jums naudotis naršyklėmis „Google Chrome“, „Mozilla Firefox“ ar naujausia „Microsoft Edge“ versija.

Alfa.lt primena, kad Seimas 2023 m. Toks mokestis pasiūlytas šalies komerciniams bankams uždirbus daugiau kaip 1 mlrd. eurų pelno, kuris laikomas netikėtu. Įstatymas numato, kad šį mokestį dvejus metus mokės visi bankai bei kredito įstaigos, o įnašas sudarys 60 proc. bankų grynųjų palūkanų pajamų, daugiau kaip 50 proc.

Skaičiuojama, kad per laikotarpį iki 2024 m. pabaigos solidarumo įnašas iš viso galėtų sudaryti apie 410 mln. eurų. 2023 m. į valstybės biudžetą planuota surinkti apie 130 mln. eurų, 2024 m. - apie 230 mln. eurų, o 2025 m. - apie 50 mln. Premjerė Ingrida Šimonytė yra sakiusi, kad, pasikeitus ECB pinigų politikai, uždirbamas bankų pelnas yra ne jų efektyvios veiklos pajamos, o renta.

Vienas didžiausių šalies komercinių bankų „Swedbank“ 2023 m. uždirbo 361 mln. eurų grynojo pelno, arba 2,5 karto daugiau nei 2022 m. (143 mln. „Swedbank“ bendros pajamos 2023 m. siekė 762 mln. eurų - 2,2 karto daugiau nei 2022 m. (349 mln. eurų), grynosios palūkanų pajamos - 609 mln. eurų - 2,8 karto daugiau (217 mln. eurų), grynosios komisinių pajamos - 122 mln. eurų, arba 6 proc. daugiau (115 mln.