Rinkos ekonomikos sąlygomis sutartinė ašalis drausmė ir tikslus pareigos vykdymas yra būtina sąlyga verslo vystymui. Tačiau skolininkas gali nevykdyti pareigos prievolėje. Siekiant apsaugoti kreditoriaus interesus, Lietuvos teisės sistema numato įvairius būdus, kurie užtikrina, kad skolininkas įvykdys subjektinę pareigą prievolėje. Vienas iš kreditoriaus interesų apsaugos būdų yra hipoteka.

Hipotekos sistema nuo savo veiklos pradžios buvo nuolat peržiūrima ir tobulinama. Tačiau visuomeniniai santykiai, kuriems reguliuoti buvo kuriamos teisės normos, liko ne iki galo reglamentuoti ir aiškūs. Todėl iki šiol hipotekos įregistravimo ir išieškojimo iš įkeisto turto procese pasitaiko akivaizdžių klaidų ir netikslumų. Įstatymo nuostatų pakeitimai ir papildymai, daromi siekiant patobulinti galiojantį hipotekos registro modelį, neretai sąlygoja praktines teisės normų taikymo problemas.

Šios normos, o procesinė hipotekos registravimo ir išieškojimo iš įkeisto turto tvarka nėra išsamiai tyrinėta. Dažniausiai registro bylos analizuojamos bendrame ypatingąja teisena nagrinėjamų bylų kontekste, nesigilinant į hipotekos įregistravimo ir išieškojimo iš įkeisto turto problemas, procesinių teisės normų taikymo teisines klaidas ir ypatumus.

Hipotekos įregistravimo ir išieškojimo iš įkeisto turto tvarkos mokslinis tyrimas yra aktualus, nes planuojama reorganizuoti hipotekos registro informacinę sistemą, atsisakant teritorinių duomenų bazių ir visas registravimo procedūras atliekant Centriniame hipotekos registre. Įgyvendinus hipotekos registro sistemos reorganizaciją, bus panaikintas teismų vaidmuo hipotekos registravimo procese, o hipotekos skyrių funkcijas, susijusias su išieškojimu iš įkeisto turto, perims apylinkės teismai.

Hipotekos Samprata ir Istorinė Apžvalga

Pirmiausia, aptarkime hipotekos sampratą, pradedant nuo įkeitimo teisės vystymosi istorinės apžvalgos. Darbe nesiekiama išsamiai išanalizuoti įkeitimo teisės istorijos, o norima lyginamuoju - istoriniu metodu aptarti įkeitimo formas ir pagrindus, turėjusius didelę įtaką šiandieninės hipotekos susiformavimui. Svarbu suvokti, kodėl būtent tokios teisės normos. Be to, hipotekos, kaip daiktinės teisės, požymiai (sekimo, pirmumo ir kt.) suvokimas yra reikšmingas, siekiant tinkamai įvertinti išieškojimo iš įkeisto turto ypatumus.

Seniausios įkeitimo formos buvo žinomos jau Senovės Egipte, įkeitimo teisė buvo plėtojama pažangiausioje antikos teisėje - Romos teisėje. Šiuo metu įkeitimo apraiškos buvo pradėtos fiksuoti teisiniuose dokumentuose. Žinoma, skolinimasis bei įkeitimas nebuvo labai dažnas reiškinys senovės civilizacijose, bet tai nebuvo ir išimtiniai atvejai. Babilono valdovo Hammurabio, viešpatavusio 1792 - 1750 m. pr.m.e., teisynas nustatė: "Jei kas padaro skolos ir dėl jos parduoda arba atiduoda užstatan savo žmoną, sūnų arba dukterį, tai ašie pas jį pirkėją ar užstato laikytoją tarnauja trejus metus". Šiuo atveju sutarčiai įvykdyti dažniausiai buvo taikytas savęs įkeitimas.

Žemės įkeitimo (hipotekos) atveju, skolininkas prie kelio statydavo stulpą, ant kurio įrašydavo kreditoriaus vardą, pavardę ir metus. Tai buvo ženklas draudžiantis skolininkui pasisavinti tai, kas "įvesta, įvežta, įnešta". Taigi skolininkas galėjo naudotis įkeista žeme, bet jis netekdavo teisės ja disponuoti, kol neatsiteisdavo su kreditoriumi. Senovės Romoje buvo skiriamos trys įkeitimo formos: fiducia, pignus ir hypotheca.

Pirminės įkeitimo formos fiducia esmė buvo ta, kad skolininkas (fiduciantas) kreditui garantuoti mancipacijos arba in iure cessio būdu perduodavo kreditoriaus (fiduciarijaus) nuosavybėn kokį nors daiktą su sąlyga (pactum fiduciae) įvykdžius įsipareigojimą grąžinti jį savininkui. Pradžioje toks įsipareigojimas turėjo tik moralinę reikšmę (lot. fides - pasitikėjimas, sąžiningumas) ir priklausė nuo kreditoriaus valios ir sąžiningumo. Kreditorius galėjo spręsti, ar reikalauti pagrindinės prievolės įvykdymo, ar įkeitimo objektą paimti nuosavybėn. Ši kreditoriaus teisė buvo nepalanki skolininkui, ypatingai tuo atveju, kai įkeitimo objekto vertė buvo didesnė už skolos dydį. Vėliau pretorius įsipareigojimą įvykdžiusiam skolininkui suteikė asmeninio ieškinio - actio fiduciae - pateikimo galimybę. Jeigu asmenys, skolininkui nebuvo grąžinamas įkeistas daiktas, o tik atlyginami nuostoliai.

Siekiant plėtoti kreditinius santykius, ne vėliau kaip III a. iki Kr. atsirado kita įkeitimo forma pignus, neretai vadinama "rankiniu įkeitimu". Pagal šią formą, kreditorius įgydavo daikto valdymą ir įkeistą daiktą galėjo išlaikyti savo rankose iki skolos sumokėjimo. Įkeisto daikto nuosavybės teisė likdavo skolininkui, o kreditoriui praradus daiktą, ne visada pavykdavo jį susigrąžinti. Tai lėmė fiducia ir pignus trūkumus. Visų pirma, to reikalavo nekilnojamojo turto įkeitimas, kurio tikslas dažniausiai ir buvo šio turto tobulinimas, gerinimas. Šioji įkeitimo forma hypotheca skolininkui suteikė teisę neperleisti įkeitimo objekto, pasiliekant šio daikto savininku ir valdytoju. Teisės literatūroje pagrindiniu hypothecos ir pignus skirtumu dažniausiai nurodomas valdymo požymis: jeigu daiktas būdavo perduodamas kreditoriui - tai pignus, o, jei daiktas likdavo skolininkui - hypotheca. Justijano kodifikacijoje Corpus Juris Civilis galime rasti Marciano tezę, jog pignus ir hypothecos vienintelis skirtumas - jų pavadinimas (Inter pignus et hypothecam tantum nominis sonus differt (D. 20. 1. 5. 1)). Todėl pritariame E. Baranausko nuomonei, kad valdymas yra pagrindinis, bet ne išimtinis požymis pignus ir hypotheca formoms atskirti.

Romėnų teisė išskyrė tris įkaito atsiradimo būdus - sutartį, įstatymą ir teismo sprendimą. P. F. Girard'as įkaito šaltiniu pripažįsta ir testamentą, kuomet "garantijos davėjas turi būti savininkas ir turi galėti daiktą nusavinti". Pradžioje įkeitimui nebuvo reikalaujama rašytinės sutarties. Įsigyjamam daiktui jau bus nustatyta hipoteka. Įkeitimo objektu romėnų teisėje galėjo būti daiktai (tiek kilnojami, tiek nekilnojami) ir daiktinės teisės, įkeisti buvo galima ir bendrosios nuosavybės dalį. Įkeistas turtas galėjo būti parduotas iš varžytynių arba įprastai, pasibaigus prievolės įvykdymo terminui ir apie daikto pardavimą įspėjus skolininką. Kai sutartis numatė draudimą kreditoriui parduoti įkaitą, daiktas galėjo būti parduodamas, skolininką įspėjus tris kartus. Kreditorius pardavimą privalėjo vykdyti ne tik sau, bet ir įkaito davėjui geriausiomis sąlygomis. Suma, likusi patenkinus skolą (hyperocha), turėjo būti grąžinta įkeisto daikto savininkui.

Teisiniuose šaltiniuose pateikiami skirtingi romėnų įkeitimo teisės pasibaigimo pagrindai. Tačiau vieningai sutariama, jog hipotekos pabaiga laikomas: skolos sumokėjimas; hipotekos objekto sunaikinimas, pardavimas; įkaito turėtojo ir daikto savininko sutapimas; įkeitimo teisės atsisakymas. P. F. Girard'as ir V. M. Chvostov'as greta šių įkeitimo teisės pasibaigimo pagrindų išskiria ir senatį, kuri kartu naikino actio hypothecaria skundo pateikimo galimybę. Nors romėnų įkeitimo teisė buvo paini ir turėjo nemažai trūkumų, neabejotinai ji padarė didelę įtaką šiuolaikinės civilinės teisės vystymuisi. Šios teisės sistemas. Įkeitimo teisė Romoje susiformavo kaip daiktinė teisė parduoti svetimą daiktą ir iš esmės liko tokia pat iki mūsų dienų.

Tačiau nelengva pasakyti, kokią įtaką romėnų teisė turėjo įkeitimo formavimuisi Lietuvos Didžiojoje Kunigaikštystėje (toliau - LDK). Tačiau jos elementai iš Bizantijos per Rusijos teisę pateko į Lietuvos Statutus. Pirmasis Lietuvos Statutas kilnojamojo ir nekilnojamojo daikto įkeitimą reglamentavo X skyriuje "Apie dvarus, kurie yra įskolinti, ir apie užstatus". Statutas įtvirtino daikto pakartotinio įkeitimo, skolininko teisių gynybos, įkaito trukmės, įkaito grąžinimo, jo išpirkimo ir kitas normas. Tačiau išskirtinis Pirmojo Lietuvos Statuto įkaito bruožas buvo jo "amžinumas" - laiku neišpirktas nekilnojamasis turtas netapdavo kreditoriaus nuosavybe.

XIX a. - XX a. pradžioje įkeitimo santykių teisinio reguliavimo įvairovę Lietuvoje lėmė jos žemes valdžiusių valstybių teisės įtaka. Didžiąją LDK teritorijos dalį, dešiniąją Nemuno pusę, užgrobė Rusija, o Suvalkija, kairioji Nemuno pusė, vadinamoji Užnemunė, tapo Prūsijos grobiu. Rusijos valdomoje teritorijoje Lietuvos Statutai buvo taikomi iki 1840 m., o Užnemunėje jau 1796 m. balandžio 9 d. Prūsijos karaliaus manifestu buvo nustatyta, kad šioje teritorijoje yra privalomas 1794 m. Prūsų Žemės teisynas įkeitimą reguliavo neilgai ir iki 1818 m. Hipotekos įstatų įleidimo hipotekos tvarką Užnemunėje nustatė Napoleono kodekso III knygos 8 titulas. Napoleono kodeksas nežinojo nekilnojamojo turto įkeitimo be perdavimo jo kreditoriui. Įrašant nekilnojamąjį turtą į ipotekos knygas, perdavimas buvo nebūtinas. Kilnojamojo turto įkeitimas (užstatymas) buvo daromas atiduodant turtą saugoti, nekilnojamojo - perduodant jį naudotis.

1818 m. Ipotekos įstatai bei juos papildantis 1825 m. įstatymas, kaip pastebi A. Janulaitis, buvo palankūs stambiesiems dvarininkams ir kapitalistams, nesvarbu, kokia būtų jų tautybė, ir visiškai ignoravo smulkiųjų valstiečių interesus. Suvalkijos civilinius įstatymus vertinęs A. Butkys atskleidžia jų vientisumo stoką, nepagrįstą hipotekinių veiksmų gausą bei pernelyg didelį straipsnių lakoniškumą. Tačiau, mūsų nuomone, Užnemunėje įtvirtinta hipotekos sistema buvo pakankamai aiški, nuosekli ir išsamiai reglamentuota, nes ji ne tik nustatė įkeitimo teisės pagrindus, bet ir 1935 m. Dešiniajame Nemuno krante galiojęs 1864 m. Rusijos imperijos civilinis įstatymų sąvadas (toliau - Sąvadas) įkeitimo santykius reguliavo X tomo I dalies normomis. Kaip ir Napoleono Kodeksas, Sąvadas išskyrė nekilnojamojo ir kilnojamojo turto įkeitimą, pastarąjį taip pat įvardinant užstatu. Šiame įstatyme buvo apibrėžti įkeitimo subjektui ir objektui keliami reikalavimai, įkeitimo akto sudarymo ir jo notarinio patvirtinimo tvarka, įkeitimo teisės pasibaigimo pagrindai. Visgi Sąvade nustatyta įkeitimo procedūra buvo labai sudėtinga, ilga ir brangi. Šios nekilnojamojo turto įrašymo į ipotekos knygas) prasme, nereglamentavo ipotekos knygų vedimo tvarkos. Todėl galime teigti, jog 1938 m. įsigaliojęs 1936 m. balandžio 30 d. 1936 m. įstatymas panaikino ligi tol galiojusio įstatymo trūkumus ir naujai sureguliavo įkeitimo santykius. Šiojo asmens naudai. Ipotekos įstatymu suteiktos įkeitimo teisės taip pat buvo g...

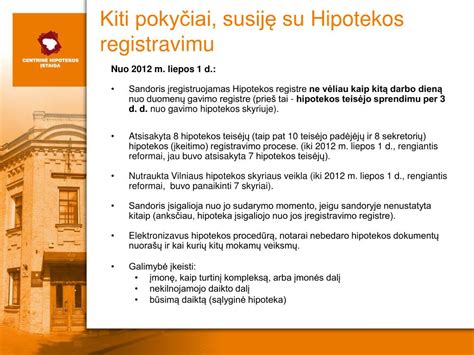

Nuo 2022 m. sausio 1 d. įsigaliojo hipotekos ir įkeitimo sandorius reguliuojančių nuostatų pakeitimai. Pagal šiuo metu galiojantį reguliavimą hipotekos ir įkeitimo registracija yra dubliuojama: hipoteka kaip sandoris ir daiktinė teisė registruojama Lietuvos Respublikos hipotekos registre ir kaip juridinis faktas - Nekilnojamojo turto registre. Šiuo metu notarinė forma yra privaloma ir galima registruoti viešame registre (išviešinti) hipotekos arba neposesorinio (t. y. kai įkeitimo objektas perduodamas trečiajam asmeniui arba paliekamas įkaito davėjui) įkeitimo sandorius. Sudarant posesorinio (t.y. Nuo 2022 m. sausio 1 d. Įkeitimo sandoriuose, kurie buvo sudaryti IT priemonėmis, pakeitimai galės būti atlikti tuo pačiu būdu be notaro dalyvavimo.

Sutarčių ir teisių suvaržymų registro nuostatai numato, kad informacinių technologijų priemonėmis sudaryto įkeitimo sandorio teisėtumas netikrinamas. Sutarčių ir teisių suvaržymų registro nuostatai numato, kad visi duomenys Registro tvarkytojui turi būti pateikiami lietuvių kalba. Detalios tvarkos registras kol kas neskelbia, tačiau preliminariai visur nurodoma, kad šalys įkeitimo sandorį galės sudaryti IT priemonių pagalba naudodamosi Registrų centro savitarnoje pateiktomis įkeitimo sutarčių formomis. Informacija dėl hipotekų ir įkeitimų duomenų teikimo ir / ar gavimo, tikėtina ir pačių įkeitimo formos, nuo 2022 m. sausio 1 d. bus skelbiama Registrų centro internetiniame puslapyje nuo 2021 m. rugsėjo. Detali informacija asmenims, teikiantiems duomenis Hipotekos registrui ir / ar gaunantiems Hipotekos registro duomenis pagal sudarytas sutartis, bus teikiama nuo 2021 m. rugsėjo mėn.

Mūsų Finansų ir draudimo komanda yra pasirengusi Jums padėti ir patarti visais aktualiais teisiniais klausimais.

Šiuo metu, dirbtinis intelektas (DI) - „OpenAI“ sukurtas „GPT-4“ modelis - išlaikė JAV advokatūros egzaminą, netyla ir kalbos, kad nuolat tobulėjančios DI technologijos gali pakeisti teisininkus. Tačiau ar tikrai verta teisinio patarimo klausti dirbtinio intelekto? Advokatų kontoros COBALT vadovaujanti teisininkė Renata Vasiliauskienė teigia, kad legaltech sprendimai - technologijos, skirtos teisinėms paslaugoms automatizuoti ir optimizuoti - yra ir turi būti naudojami teisiniame darbe, tačiau juos atsirinkti reikia atidžiai ir sąmoningai. Nevertėtų aklai pasitikėti teisiniais atsakymais, kuriuos pateikia bendro pobūdžio DI įrankiai, t.y., tie, kurie nebuvo sukurti specialiai teisės klausimams spręsti. Pavyzdžiui, „chatGPT“, „DeepSeek“ ar „claude.ai“, kaip ir kiti bendro pobūdžio DI įrankiai, neturi galimybės remtis aktualiomis teisės aktų redakcijomis ar naujausia teismų praktika, nes jų apmokymui naudota informacija, pateikta iki 2025 m.

„Tai reiškia, kad naujausi įstatymų pasikeitimai generuojant DI atsakymus bent jau kol kas nėra analizuojami. Antra, ir svarbiausia, pasak R. Vasiliauskienės, yra tai, kad „chatGPT“ algoritmai buvo apmokyti pasitelkus itin didelį kiekį mokslinio ir populiariojo turinio - pavyzdžiui, vaikų grožinę literatūrą, religinius tekstus, poeziją, vartotojų komentarus, - o teisinių tekstų šioje duomenų aibėje buvo tik nedidelė dalis. „ChatGPT“ atsakymai pateikiami tokia protinga ir rišlia forma, kad neretam sunku patikėti, jog atsakymas gali būti geriausiu atveju paviršutinis, o blogiausiu - visiškai neteisingas. Ant šio „kabliuko“ jau yra skaudžiai užkibęs ne vienas žmogus, įskaitant teisininkus. Pavyzdys -„chatGPT“ sukurti teismų sprendimai, kurių niekada nėra buvę, tačiau jų reikėjo generuojamam atsakymui. Iš praktikos atsiradusi teisinė intuicija dažnai pasufleruoja, kad DI pateiktas atsakymas yra neteisingas. Tačiau problemų kyla, kai klausimus užduoda ne teisininkai“, - įspėja R.

Vienas iš būdų apsisaugoti yra paprašyti pateikti šaltinius, konkrečias citatas, bylų numerius. Šiuo metu situacija yra tokia, kad bendro pobūdžio DI modeliai neprilygsta tikriesiems legaltech įrankiams, kurie buvo sukurti teisininkų, apmokyti pasitelkus teisinius dokumentus, bylas, teisės aktus ir geba atlikti išskirtinai tik teisines užduotis, pažymi teisininkė. Anot R. Dabar egzistuojantys legaltech įrankiai, orientuoti tik į teisės klausimus, padeda atlikti skirtingas užduotis. „Visi šie veiksmai atliekami vos per kelias sekundes. Taigi, galima drąsiai sakyti, kad į teisę orientuoti DI sprendimai iš tikrųjų reikšmingai pagreitina didelę dalį teisininko darbo. Tačiau ne viskas taip paprasta.

„Vidinėmis politikomis lengva uždrausti kelti klientų duomenis į teisininkams skirtus DI įrankius, tačiau žmogiškasis faktorius ir klaidų rizika dėl to niekur nedingsta. Todėl yra sprendimų, pavyzdžiui, „Harvey“, „Legora“, „vasara.ai“ ir daug kitų, kuriuos galima integruoti į vidines kontorų sistemas. Nors teigiama, kad pastarosios gali užtikrinti, kad užklausos ar net netyčia įkelti jautrūs dokumentai liktų kontoros aplinkoje, absoliutus saugumas skaitmeninėje erdvėje neegzistuoja. Todėl visos garantijos turi būti vertinamos atsargiai“, - sako R. Kitos reikšmingos problemos - bendrų standartų trūkumas ir prieigos prie vietos teisės aktų apribojimai. Teisės aktai, sutartys, teismo dokumentai labai skiriasi skirtingose jurisdikcijose, todėl vienam įrankiui sunku sukurti tokius, kurie būtų universalūs ir tinkami visose valstybėse, teigia COBALT teisininkė.

Kalbant apie vietos teisės aktų bazes, ilgą laiką net pažangiausi legaltech įrankiai negalėjo užtikrinti, kad konsultacijos remtųsi aktualiomis vietos šalies teisės aktų redakcijomis. Pavyzdžiui „Harvey“ iki pat 2025 metų remdavosi tomis žiniomis apie teisės aktus, kurias „rasdavo“ internete, nes neturėjo prieigos prie visų šalių teisės aktų duomenų bazių. „Sprendimas atrodo geras, tačiau ar ilgalaikis - klausimas, - svarsto R. Vasiliauskienė. - Juk daug metų kurtos ir tobulintos lietuviškos teisės aktų ir teismų sprendimų bazės greitu metu paleis savo DI sprendimus ir vargu ar norės, kad konkurentai naudotųsi šiuo įdirbiu.

Įvairiuose šaltiniuose teigiama, kad DI technologijos artimiausiu metu paveiks beveik visus darbus ir profesijas - niekas neturės imuniteto nei dabartiniam DI, nei beatsiritančiai visuotinio DI bangai. Taigi ir tūkstantmečius egzistavęs teisininko amatas keisis iš esmės, prognozuoja R. „Tie, kurie nesugebės greitai prisitaikyti, ne tik praras pozicijas tarptautiniuose reitinguose, klientus ir talentus, bet galbūt turės susitaikyti ir su tuo, kad pralaimi technologijoms.